Welche Tarife sind von der AXA PKV Beitragserhöhung 2026 besonders betroffen?

Besonders häufig betroffen sind die älteren Bisex-Tarife der AXA, also Tarife, die noch vor der Einführung der Unisex-Kalkulation geschlossen wurden. Diese Tarife enthalten heute nur noch Bestandskunden und sind damit nicht mehr für Neukunden zugänglich. Durch Kündigungen, Todesfälle oder Tarifwechsel schrumpft das Versichertenkollektiv, was die Kalkulationsbasis destabilisiert und regelmäßig zu spürbaren Beitragserhöhungen führt. Aber auch moderne Unisex-Tarife sind von Anpassungen nicht ausgenommen. Gründe hierfür können eine lange Phase stabiler Beiträge, eine ursprünglich zu optimistische Kalkulation oder erhöhte Leistungsausgaben sein – etwa durch einen Anstieg medizinischer Behandlungen oder technischer Innovationen.

Welche Tarife konkret betroffen sind, erfahren Sie in der folgenden Übersicht:

Geschlossene Bisex-Tarife für Angestellte / Selbstständige

Kompakttarife:

- Tarif 038

- ECO-Tarifreihe (ECO 1300, ECO 2600, ECO 4800, ECO 5200)

- ECORA-Tarifreihe (ECORA 1300, ECORA 2600, ECORA 5000)

- EL-Tarifreihe (EL, EL-N, EL400, EL400-N, EL Bonus, EL Bonus O, EL Bonus-N)

- Vision-Tarifreihe (Vision 1, Vision 1F, Vision 1N, Vision 2, Vision 3, Vision Start, Vision Start-N, Vision 1-1500, Vision 1-3000, Vision 1-4500)

- Vital-Tarifreihe (Vital 250, Vital 300-N, Vital 600-N, Vital 750, Vital 900-N)

Ambulante Tarife:

- 140er-Tarifreihe (140, 140-N, 140/16, 140/18, 140/20, 141/18, 141/20, 142/18, 142/20, 144/18, 144/20, 145/20)

- AM-Tarifreihe (AM 100, AM 310, AM 700)

Stationäre Tarife:

- Tarif 039

- 340er-Tarifreihe (341, 341-N, 341/16, 341/18, 341/20, 342, 342-N, 342/16, 342/18, 342/20, 343/16, 343/20, 344, 344-N, 344/20)

- K-Tarifreihe (K 1, K 2, K 3, K 3 + KG3, K 3 + KG4, KG-SU, KG-SU-N, KG2-N, KG3, KG4, KGU)

Dentale Tarife:

- 500er-Tarifreihe (511, 540/12, 541, 541-N, 541/18, 541/20, 544/20)

- Vital-Tarifreihe (Vital-Z, Vital-Z-N)

- Z-Tarifreihe (Z100/ZS60, Z100/ZS60-N), Z100S, Z100S-N, ZPRO, ZPRO-N)

Geschlossene Unisex-Tarife für Angestellte / Selbstständige

Durch die Einführung der neuen GesundExtra-Tarife hat die AXA die alte Top-Tarifreihe „Vital“ geschlossen. Die beiden Tarife Vital 300-U und Vital 900-U können also ebenfalls von einer Beitragserhöhung betroffen sein.

Die Tarife GesundExtra1, GesundExtra 2 und GesundExtra 3 bleiben per Beitragsgarantie über den 01.01.2026 hinaus beitragsstabil.

Offene Tarife für Angestellte / Selbstständige

| Tarif | Kinder | Jugendliche | Erwachsene |

| ActiveMe-U | 8% | 49% | 11 – 12% |

| EL Bonus-U | 12% | 65% | 9 – 10% |

| Komfort Zahn-U | 21% | 20% | Stabil |

| Kompakt Zahn-U | 20% | 19% | Stabil |

| Premium Zahn-U | 21% | 20% | Stabil |

Geschlossene Tarife für Mediziner

Kompakttarife:

- 150er-Tarifreihe (150, 150-N, 150/20, 152/20, 153, 153-N, 153/20, 154/20)

- Tarif 160

- PRAX-Tarifreihe (PRAXmed, PRAXmed-N)

- VAi-Tarifreihe (VAiP, VAiP2, VAiP2-N)

- VA-Tarifreihe (VA 100, VA100-2, VA100-2-N)

- Vision-Tarifreihe (Vision Med, Vision Med-N)

Ambulante Tarife:

- 110er-Tarifreihe (110/20, 112/20, 113/20)

- AMH-Tarifreihe (AMH 100, AMH 350)

Stationäre Tarife:

- 300er-Tarifreihe (311/20, 314/20)

- K-Tarifreihe (KGH 2-N, KGH 2IP-N, KH 1, KH 2, KH 3)

Dentale Tarife:

- 500er-Tarifreihe (511, 541, 541/18, 541/20, 544/20)

- Z-Tarifreihe (Z100/ZS60, Z100S, ZA25, ZA25-N, ZA25iP-N, ZB25, ZB25-N, ZPRO, ZZ, ZZ-N)

Offene Tarife für Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| KGH2-U | -10% | 98% | Stabil |

| VA2-U | Stabil | Stabil | 11 – 13% |

| VA6-900-U | Stabil | Stabil | 2 – 8% |

| VZ Zahn-U | 40% | 136% | Stabil |

Warum erhöht die AXA 2026 erneut die PKV-Beiträge?

Beitragsanpassungen in der privaten Krankenversicherung folgen einem klaren gesetzlichen Rahmen. Die AXA – wie alle anderen Versicherer – darf nur dann anpassen, wenn festgelegte Schwellen überschritten werden. Das bedeutet: Die Beiträge steigen nicht „einfach so“, sondern weil sich die Annahmen aus der ursprünglichen Tarifkalkulation verändert haben.

Zu den Hauptursachen gehören:

Zinsentwicklung am Kapitalmarkt

Die privaten Krankenversicherer kalkulieren mit sogenannten Altersrückstellungen. Doch die jahrelang niedrigen Zinsen erschweren den Vermögensaufbau. Um Rückstellungen langfristig tragfähig zu halten, müssen Beiträge oft angepasst werden.

Medizinischer Fortschritt und steigende Behandlungskosten

Neue Therapien, moderne Technik, hochpreisige Medikamente – all das verbessert die Versorgung, erhöht aber die Kosten. Und diese werden in den Tarifen neu eingepreist.

Gesellschaftlicher Wandel – wir leben länger

Eine alternde Bevölkerung verursacht höhere Gesundheitskosten. Wenn innerhalb eines Tarifs der Altersdurchschnitt steigt, wirkt sich das spürbar auf die Beitragshöhe aus.

Inflationsdruck auf das Gesundheitswesen

Auch das Gesundheitssystem bleibt von der allgemeinen Teuerung nicht verschont. Steigende Kosten für Personal, Infrastruktur und Materialien führen mittelfristig zu höheren Leistungsausgaben.

All diese Faktoren zusammen erklären, warum die AXA auch im Jahr 2026 bei vielen Tarifen nachkalkulieren muss.

Wie schützt die AXA ihre Versicherten vor zu hohen Beiträgen im Rentenalter?

Auch wenn Beitragserhöhungen oft für Unmut sorgen – es gibt innerhalb der AXA eine ganze Reihe von Sicherungsmechanismen, die langfristig für Stabilität sorgen und gezielt entlasten sollen. Darüber hinaus gibt es ein paar optionale Möglichkeiten, die Prämie zu optimieren.

Tarifliche Altersrückstellungen

Ein Teil Ihrer Beiträge wird angespart, um die Beiträge im Alter konstant zu halten. Diese Rückstellungen sind ein zentrales Element der PKV. Die tariflichen Altersrückstellungen sorgen ab dem 65. Lebensjahr für eine Stabilisierung der Monatsbeiträge.

Der gesetzliche Beitragszuschlag (10 %)

Bis zum 60. Lebensjahr zahlen Versicherte einen Zuschlag, der zweckgebunden für spätere Beitragssenkungen eingesetzt wird – ab dem 65. Lebensjahr kann dieser aus den angesparten Mitteln entlasten.

Beitragsentlastungstarife der AXA

Auf Wunsch können Sie zusätzliche Rückstellungen aufbauen, um Ihre Beiträge im Alter gezielt zu senken. Diese „Vorsorgebausteine“ sind besonders für Selbstständige oder gut verdienende Angestellte sinnvoll. Hierbei sollte jedoch beachtet werden, dass sich der Einbau eines Beitragsentlastungstarifs meist nur in jungen Jahren (bis max. 50. Lebensjahr) wirklich lohnt. Besonders lukrativ ist der Zusatzbaustein vor allem für Selbstständige (steuerliche Geltendmachung) und Angestellte (AG-Zuschuss).

Tarifwechsel gemäß §204 VVG

Der Tarifwechsel nach §204 VVG ist der sinnvollste und nachhaltigste Weg, um Ihre Prämie langfristig zu reduzieren. Der Wechsel in einen anderen AXA-Tarif ist jederzeit möglich – ohne neue Gesundheitsprüfung und unter Mitnahme aller Altersrückstellungen. Hier liegt für viele Kunden das größte Sparpotenzial, besonders bei älteren oder überarbeiteten Tariflinien. Die Ersparnis kann bis zu 47% ausgehend vom aktuellen Beitrag betragen.

Erhöhung der Selbstbeteiligung als Beitragsbremse

Wer seine private Krankenversicherung bei der AXA anpassen möchte, kann auch über eine Anhebung der Selbstbeteiligung nachdenken. Diese Maßnahme ist besonders dann sinnvoll, wenn die Ersparnis durch den niedrigeren Beitrag deutlich höher liegt als das zusätzliche finanzielle Risiko.

Jährliche Zahlweise und Vorauszahlung mit Steuervorteil

Ein weiterer Stellhebel zur Reduzierung der effektiven Kosten ist die Umstellung auf jährliche Beitragszahlung – oft mit 2–3 % Skonto. Für Selbstständige bietet zudem die Vorauszahlung mehrerer Jahresbeiträge einen attraktiven Steuervorteil: Nur im ersten Jahr wird der volle Betrag steuerlich geltend gemacht, in den Folgejahren entsteht Spielraum für weitere Versicherungsverträge. Diese Strategie eignet sich besonders zur Optimierung der steuerlichen Belastung.

Anpassung oder Abwahl von Zusatzbausteinen

Leistungen wie z.B. das Krankentagegeld lassen sich oft flexibel gestalten oder streichen – das bringt sofortige Beitragssenkungen, wenn die Bausteine nicht mehr benötigt werden (z.B. Renteneintritt). Das Krankentagegeld sollte jedoch niemals während der aktiven Erwerbszeit entfernt werden, nur um den Monatsbeitrag zu senken.

Wechsel in den Standard- oder Basistarif

In besonderen Situationen – etwa bei Renteneintritt oder finanziellen Schwierigkeiten – bietet die AXA Zugang zu sozial kalkulierten PKV-Tarifen mit Basisabsicherung. Der Wechsel in die Sozialtarife sollte allerdings nur als „letzter Rettungsanker“ gesehen werden, da er mit massiven Leistungsminderungen einhergeht.

Zum Vergleich: Anbieterwechsel vs. interner Tarifwechsel bei der AXA

| Kriterium | Wechsel zu anderem Anbieter | Tarifwechsel innerhalb der AXA |

| Gesundheitsprüfung | Ja | Nein |

| Altersrückstellungen | Verfallen | Bleiben erhalten |

| Beitragsersparnis | Begrenzt, mit Risiko | Bis z 47% |

| Rechtlicher Anspruch | Nein | Ja (§204 VVG) |

| Abwicklung & Aufwand | Hoch | Vergleichsweise gering |

Fazit: Ein interner Tarifwechsel ist nahezu immer die bessere Lösung – wenn er fundiert, individuell und unabhängig begleitet wird.

Beispiel: Interner Tarifwechsel bei der AXA nach §204 VVG

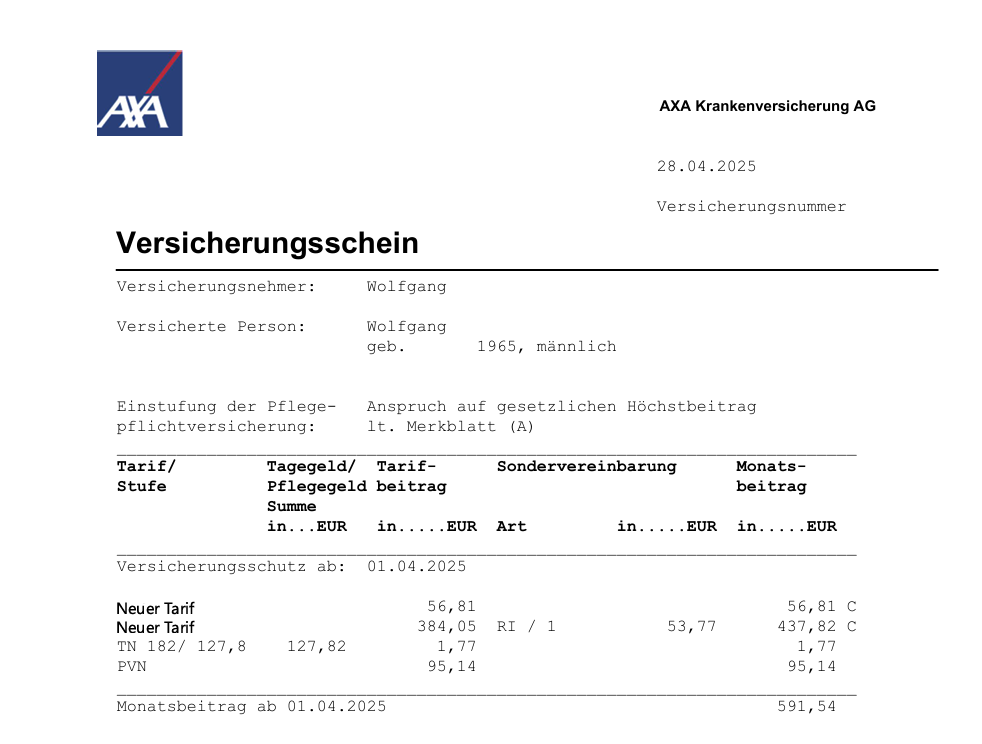

Unser Kunde Wolfgang ist Jahrgang 1965 und bereits seit über 20 Jahren bei der AXA versichert. Durch mehrere Beitragsanpassungen im Laufe der Zeit hat sich sein Beitrag so sehr erhöht, dass er nun nach Lösungen gesucht hat. Wir lernten Wolfgang mit folgendem Vertragsstand kennen:

EL400 + KG2-N + Krankentagegeld + PVN = 761,87€ monatlicher Gesamtbeitrag

Wir haben uns für Wolfgang auf Tarifsuche begeben und sind innerhalb der AXA fündig geworden. Sein neuer Vertrag kostet weniger als 600€ monatlich und beinhaltet ein umfangreicheres Leistungspaket. Diese Mehrleistungen konnten wir für Wolfgang erzielen:

- Erstattung Vorsorge unabhängig von SB / BRE

- Offener Hilfsmittelkatalog

- Einschluss Heilpraktiker

- Einschluss ambulante Psychotherapie

- Einschluss ambulante Transportkosten

- Erstattung von Auslandsschutzimpfungen

- Einschluss häusliche Krankenpflege

- Einschluss Hospizleistung ambulant & stationär

- Einschluss Privatkliniken

- Erhöhung der Leistung für Zahnersatz von 60% auf 70%

Wolfgangs PKV ist damit vorerst fit für die Rente. Er spart sich monatlich 170,33€. Bei der Auswahl des neuen Tarifs haben wir auf eine ausgewogene Kalkulation und eine vernünftige Beitragshistorie geachtet, sodass davon auszugehen ist, dass nun mehr Beitragsstabilität folgt als vorher.

So sieht Wolfgangs neuer PKV-Vertrag bei der AXA zum 01.04.2025 aus:

Diese Fehler sollten Sie nach der AXA-Anpassung vermeiden!

Wer plötzlich mit einem deutlich höheren Beitrag konfrontiert wird, reagiert häufig vorschnell. Davon raten wir jedoch – bei aller Emotionalität – ab. Dabei lassen sich viele Fehler vermeiden – mit ruhiger Analyse und der richtigen Beratung:

1. Schnell die Kündigung einreichen

Ein Anbieterwechsel klingt verlockend, hat aber erhebliche Nachteile: Verlust der Altersrückstellungen, neue Gesundheitsprüfung und der Einstieg in völlig neue Vertragsbedingungen. Darüber hinaus ist eine Kündigung nicht zwingend rückgängig zu machen. Die AXA muss Sie im Fall der Fälle nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen (z.B. wenn die neue Gesellschaft den Antrag ablehnt).

2. Das Angebot der AXA zum Tarifwechsel ungeprüft annehmen

Oft schlägt die AXA in ihrem Erhöhungsschreiben einen Alternativtarif vor. Klingt attraktiv – doch wer genauer hinschaut, erkennt häufig gravierende Leistungsunterschiede. Darüber hinaus agiert die AXA oft intransparent und stellt nur wenige der eigentlich zur Verfügung stehenden Möglichkeiten vor. Lassen Sie solche Vorschläge unbedingt unabhängig prüfen. Bedenken Sie: Die AXA hat kein Interesse daran, dass Ihr Beitrag bei gleichbleibenden Leistungen geringer wird.

3. Hoffnung auf Rückzahlung durch Klage

Einige Kanzleien raten zur Klage gegen vergangene Beitragserhöhungen. Doch: Der Erfolg solcher Verfahren ist ungewiss, zieht sich teils über Jahre – und selbst im Erfolgsfall bleibt die nachhaltige Beitragsproblematik bestehen. Details hierzu und weshalb wir davon abraten, stellen wir in unserem Artikel zu unwirksamen Beitragsanpassungen zur Verfügung.

Fazit: Die AXA Beitragserhöhung 2026 ist kein Grund zur Panik – sondern zur Optimierung

Beitragserhöhungen sind ärgerlich, keine Frage. Doch sie bieten auch die Gelegenheit, Ihre PKV auf den Prüfstand zu stellen. Viele AXA-Kunden zahlen seit Jahren zu viel – einfach, weil sie nie über einen Tarifwechsel nachgedacht oder diesen falsch umgesetzt haben.

Mit dem richtigen Know-how und neutraler Unterstützung lassen sich Beiträge deutlich senken – ohne auf Leistungen verzichten zu müssen.

Als Spezialist für interne Tarifwechsel stehen wir Ihnen mit unserer Erfahrung aus über einem Jahrzehnt für ein unverbindliches Beratungsgespräch zur Verfügung.