Diese uniVersa-Tarife erhalten 2025 eine Beitragserhöhung

Die Beitragserhöhung betrifft dieses Jahr gleichermaßen Kunden der geschlossenen Tarife (Bisex), wie auch Kunden der offenen Tarife (Unisex). Aufgrund von Kündigung, Tod und Tarifwechsel ist in den geschlossenen Tarifen mit einem höheren Prämienanstieg zu rechnen als in den offenen Tarifen.

Geschlossene Tarife (Bisex Tarifwelt)

Kompakttarife:

- DS-Tarifreihe (DS)

- Intro-Tarifreihe (intro|Privat 300, intro|Privat 600, intro|Privat-S)

- VE-Tarifreihe (VE 1300G, VE 1300H, VE 2000G, VE 2000H, VE 900K)

- VF-Tarifreihe (VF)

Ambulante Tarife:

- A-Tarifreihe (A 80, A 100, A 155, A 310, A 360K, A 620, A 1360)

Stationäre Tarife:

- ST-Tarifreihe (ST 1/100, ST 2/100, ST 3/100)

- SZ-Tarifreihe (SZ, SZ II)

Dentale Tarife:

- Z-Tarifreihe (ZA 100, ZA 80, ZA 90, ZZ-S)

Offene Tarife (Unisex-Tarifwelt)

| Tarif | Kinder | Jugendliche | Erwachsene |

| uni-A 80 | Stabil | 6% | 5 – 7% |

| uni-A 155 | 6% | 5% | 5 – 6% |

| uni-A 310 | 13% | 8% | 7 – 10% |

| uni-A 620 | 7% | 11% | 11 – 14% |

| uni-A 1360 | -10% | 13% | 13 – 17% |

| uni-ST 1/100 | 15% | 16% | 12 – 14% |

| uni-ST 2/100 | Stabil | 8% | 7 – 8% |

| uni-ST 3/100 | Stabil | 11% | 8 – 10% |

| uni-Top|Privat 300 | Stabil | Stabil | Stabil |

| uni-VE 1300G | 14% | 6% | 4 – 6% |

| uni-VE 1300H | 16% | 6% | 4 – 6% |

| uni-VE 2000G | 13% | 10% | 8 – 11% |

| uni-VE 2000H | 12% | 9% | 7 – 10% |

| uni-VE 900K | 15% | 5% | 5 – 6% |

| uni-intro|Privat 300 | Stabil | 9% | 3% |

| uni-intro|Privat 600 | Stabil | Stabil | 9 – 14% |

| uni-intro|Privat-S | 8% | 4% | 8 – 9% |

Zum Vergleich: Die uniVersa Beitragserhöhungen der vergangenen Jahre

| Jahr | Zum Blogbeitrag |

| 2024 | uniVersa Beitragserhöhung 2024 |

| 2023 | uniVersa Beitragserhöhung 2023 |

5 Gründe für die erneute Beitragserhöhung der uniVersa PKV

Grund Nr. 1 – Steigende Lebenserwartung

Die Lebenserwartung steigt ständig an. Je älter wir werden, desto mehr Gesundheitsausgaben verursachen wir in aller Regel. Diese Mehrkosten werden von der PKV einkalkuliert.

Grund Nr. 2 – Niedrigzins

Altersrückstellungen wurden früher mit durchschnittlich 3,5% verzinst. Heute werden im Schnitt nur noch 0,5% – 1% erwirtschaftet. Damit die uniVersa für Beitragsstabilität im Rentenalter sorgen kann, werden die fehlenden Zinsgewinne durch Beitragsanpassungen ausgeglichen.

Grund Nr. 3 – Medizinischer Fortschritt

Beinahe regelmäßig erscheinen neue Behandlungsmethoden für bislang als unheilbar geltende Krankheiten. Neumodische Behandlungsarten sind mit Mehrkosten für die PKV verbunden.

Grund Nr. 4 – Inflation

Alles wird teurer. Warum also nicht auch die Krankenversicherung? Die uniVersa hat ebenfalls mit steigenden Kosten in allen Bereichen zu schaffen.

Grund Nr. 5 – Entmischung der Kollektive

Zugegebenermaßen trifft Grund Nr. 5 nur auf die geschlossenen Tarife zu. Diese erhalten nämlich keine Neuzugänge mehr. Ganz im Gegenteil. Das Kollektiv wird aufgrund von Kündigung, Tod und Tarifwechsel durchgehend kleiner. Je kleiner das Kollektiv, auf desto weniger Köpfe verteilen sich die Ausgaben (desto höher / regelmäßiger gibt es Anpassungen).

Ist die uniVersa noch der richtige private Krankenversicherer für mich?

Wir möchten Sie ein wenig beruhigen. Klar ist, dass eine Beitragsanpassung nicht mit Freuden in Empfang genommen wird. Gleichzeitig sollte aber auch bedacht werden, dass die uniVersa einige Sicherungsmechanismen bereithält, die für stabile Beiträge im Rentenalter sorgen sollen.

Gesetzlicher Beitragszuschlag

Der gesetzliche Zuschlag beträgt 10% und wird bis zum 60. Lebensjahr erhoben. Anschließend entfällt der Beitragsteil. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Beitragsminderung.

Tarifliche Altersrückstellungen

Der größte Teil der Altersrückstellung und gleichzeitig der Grund, weshalb man nach langer Vorversicherungszeit nicht unüberlegt kündigen sollte. Die tariflichen Rückstellungen werden aus dem Teil des Monatsbeitrags gebildet, der nicht für die Deckung von Kosten verwendet wird. Das angesparte Kapital sorgt ab dem 65. Lebensjahr für eine Stabilisierung des Monatsbeitrags.

Entfall des Krankentagegeldes

Sobald Sie in Rente gehen, endet das Krankentagegeld automatisch zum Tag des Renteneintritts. Damit entfällt auch die Beitragsbelastung durch den Tarifbaustein.

Tarifwechsel nach §204 VVG

Jeder Bestandskunde hat das Recht, nach §204 VVG innerhalb der uniVersa bei gleichem Leistungsumfang in einen günstigeren Tarif zu wechseln. Die Tarifoptimierung funktioniert ohne Gesundheitsprüfung und unter Beibehalt sämtlicher Altersrückstellungen.

Standard- und Basistarif

Die gesetzlichen Rettungsanker werden von der uniVersa ebenfalls angeboten. Wer seinen Beitrag partout nicht mehr stemmen kann, darf sein Absicherungsniveau auf das der gesetzlichen Krankenkasse herabstufen. Da es jedoch innerhalb der uniVersa günstigere Möglichkeiten bei besseren Leistungen gibt, möchten wir diesen Punkt nicht weiter thematisieren.

Einbau / Erhöhung der Selbstbeteiligung

Der Einbau bzw. die Erhöhung der Selbstbeteiligung kann sich lohnen, wenn die Ersparnis weit über der hinzukommenden SB liegt. Rentabel kann dies vor allem für Rentner und Selbstständige sein.

Vorauszahlung der PKV-Beiträge

Wer in der Lage ist, seine PKV-Beiträge vorauszuzahlen, kann damit ordentlich Steuern sparen und gleichzeitig noch ein wenig Skonto einheimsen. Es gibt allerdings mehrere Faktoren zu beachten. So ist diese Variante z.B. meist nur für Selbstständige geeignet.

Einschluss eines Beitragsentlastungstarifs

Wer das 55. Lebensjahr noch nicht vollendet hat, kann über den Einschluss eines Entlastungstarifs nachdenken. Dieser sorgt ab dem 65. Lebensjahr für eine garantierte Beitragssenkung in vorher vereinbarter Höhe.

All diese Sicherungsmechanismen sorgen dafür, dass die gängigen Vorurteile gegenüber der PKV a la „wird im Alter unbezahlbar“ nur selten Realität werden.

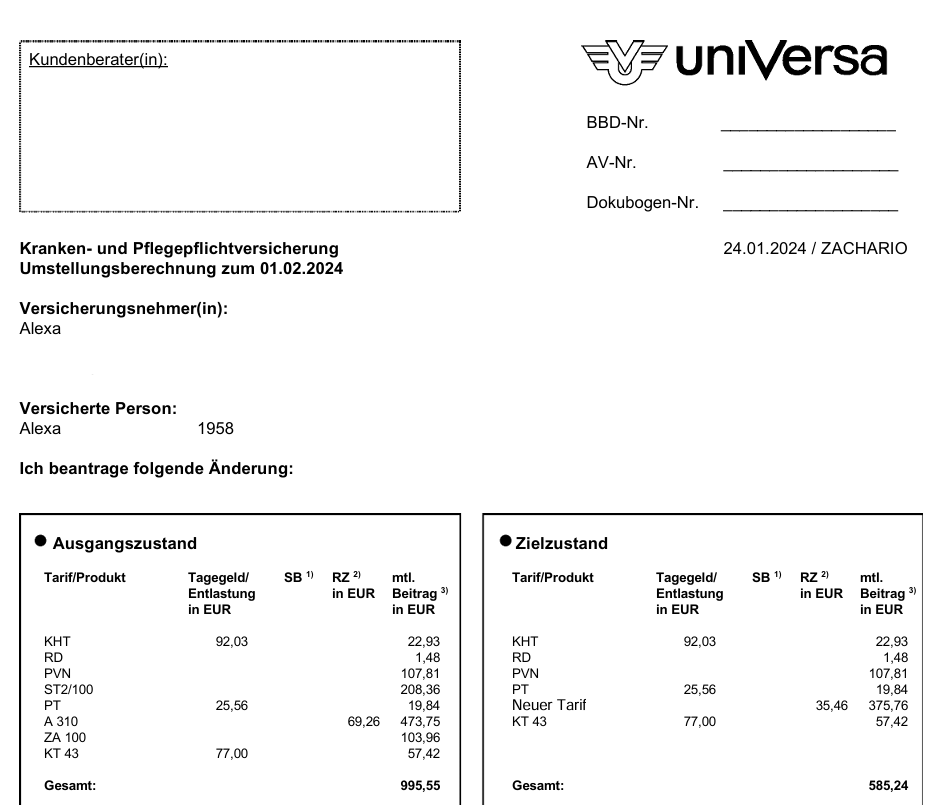

Praxisbeispiel – interner Tarifwechsel innerhalb der uniVersa

Unsre Kundin Alexa meldete sich Ende 2023 auf Empfehlung eines Stammkunden bei uns. Sie ist 1958 geboren, bereits in Rente und seit über 20 Jahren bei der uniVersa privatversichert. Durch diverse Beitragserhöhungen befand sich ihr Gesamtbeitrag inzwischen bei 995,55€ monatlich. Eine stolze Summe, wenn man bedenkt, dass sie ursprünglich mal mit knapp 370 Mark angefangen hat.

Ziel der Optimierung war es, den Monatsbeitrag bei ähnlichem Leistungsumfang auf unter 650€ monatlich zu senken. Dieses Ziel konnten wir durch eine gründliche Tarifrecherche für Alexa erreichen. Nach der Optimierung liegt ihr neuer Monatsbeitrag bei 585,24€. Die für sie wichtigsten Leistungen wie z.B. 1-Bett-Zimmer / Chefarzt im Krankenhaus & 80% Zahnersatz blieben unverändert bestehen. So sah das Originalangebot der uniVersa aus:

Durch einen einzigen Tarifwechsel konnten wir Alexas Beitrag um ca. 41% senken. Das entspricht einer Ersparnis von 410,31€ monatlich bzw. 4.923,72€ jährlich.

Wichtig ist, dass Alexa weiterhin auf sehr hohem Leistungsniveau versichert ist. Das ist insofern relevant, als dass wir bei künftigen Optimierungen immer noch Spielraum nach unten hätten. Das günstigste Angebot der uniVersa lag in diesem Fall bei 410,28€ monatlich inkl. Pflegeversicherung und aller anderen Zusatzbausteine.

Häufige Fehler nach einer Beitragserhöhung der uniVersa

Im Rahmen der Beitragsanpassung erhalten Sie automatisch ein paar Tarifwechselvorschläge Ihres Versicherers. Wir raten keines davon anzunehmen. Der Grund dafür ist schlicht und einfach die fehlende Transparenz. Bei über 200 hausinternen Tarifmöglichkeiten stellt Ihnen die uniVersa nicht einmal 10% vor.

Von einer Klage aufgrund unrechtmäßig erhöhter Beiträge sollten Sie ebenfalls Abstand nehmen. Weshalb das so ist, erfahren Sie in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen.

Der dritte und gleichzeitig schlimmste Fehler ist die überstürzte Frustkündigung. Finden Sie keinen neuen Versicherer (z.B. aufgrund von Vorerkrankungen), muss Sie die uniVersa nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im Härtefall droht eine Absicherung im Basistarif zu ca. 780€ monatlich bei gesetzlichen Kassenleistungen.

Grundsätzlich sollte ein Unternehmenswechsel unabhängig vom Anbieter nur dann in den Fokus rücken, wenn:

- Sie noch nicht älter als 55 Jahre sind

- Sie noch nicht länger als 12 Jahre bei der uniVersa versichert sind

- Sie eine schneeweiße Krankenakte haben

Ein Überblick – Anbieterwechsel vs. Tarifwechsel

| Wechsel des Anbieters | Tarifwechsel innerhalb der uniVersa |

| (-) Verlust der Altersrückstellungen | (+) Rückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Neuer Rechnungszins | (+) Alter Rechnungszins uns bessere Rechnungsgrundlagen |

| (-) Verlust aller erworbenen Rechte (z.B. Zahnstaffel o. Beitragsrückerstattung) | (+) Beitragsrückerstattung, Zahnstaffel und alle anderen erworbenen Rechte bleiben unverändert bestehen |

Unser Fazit zur uniVersa PKV Beitragserhöhung 2025

Die uniVersa ist ein wahnsinnig erfahrenes Unternehmen, wenn es um die Sparte der privaten Krankenversicherung geht. Sie spielt auch in unserer Neukundenberatung regelmäßig eine Rolle. Deshalb raten wir von unbedachten Kurzschlusshandlungen ab.

Prüfen Sie zunächst, ob sich Ihr Beitrag innerhalb der uniVersa bei gleichem Leistungsniveau senken lässt. Durch einen einzigen Tarifwechsel kann der Monatsbeitrag im Optimalfall um bis zu 47% gesenkt werden.

Erst wenn dieses Unterfangen keinen Erfolg verspricht, kann ein Anbieterwechsel in den Fokus rücken. Dies sollte jedoch nie ohne fachmännische Hilfe geschehen.