Welche Tarife erhalten 2023 bei der uniVersa eine Beitragserhöhung?

Derzeit steigen die Kosten in allen Bereichen dramatisch. Nicht verwunderlich also, dass auch die uniVersa ihre PKV-Beiträge zum 01.01.2023 anhebt. Allen voran die geschlossenen Tarife der Bisex-Welt sind erneut von teils hohen Beitragsanpassungen betroffen. Das liegt einerseits an der Überalterung des Kollektivs (= Gruppe, die sich Gesundheitsausgaben teilt) und andererseits an der sinkenden Versichertenzahl je Tarif. Immer höher werdende Kosten müssen also auf immer weniger Köpfe verteilt werden. Bei offenen Tarifen der sog. Unisex-Welt stellt sich das anders dar. Regelmäßige Kundenneuzugänge sorgen für stabilere Beiträge. So bleiben auch in diesem Jahr einige Unisex-Tarife beitragsstabil. Welche Tarife der uniVersa von einer Beitragserhöhung betroffen sind / sein können und welche Tarife stabil bleiben, erfahren Sie in diesem Absatz.

Geschlossene Tarife:

Kompakttarife:

- intro-Tarifreihe (introPrivat 300, introPrivat 600, introPrivat-S)

- V-Tarifreihe (VE 1300G, VE 1300H, VE 2000G, VE 2000H, VE 900K, VF)

Ambulante Tarife:

- A-Tarifreihe (A 100, A 1360, A 155, A 310, A 360K, A 620, A 80)

Stationäre Tarife:

- S-Tarifreihe (ST 1/100, ST 2/100, ST 3/100, SZ (VV), SZ II (VV))

Dentale Tarife:

- Z-Tarifreihe (ZA 100, ZA 80, ZA 90, ZZ-S)

Offene Tarife für Neukunden:

| Tarif | Kinder | Jugendliche | Erwachsene |

| uni-A 1360 | Stabil | 11% | 7 – 10% |

| uni-A 310 | Stabil | 13% | 9 – 11% |

| uni-A 620 | Stabil | 8% | 6 – 7% |

| uni-VE 900K | Stabil | 17% | 14 – 16% |

Erhöhung der Pflegepflichtversicherung (PVN)

Die uniVersa nimmt ebenfalls an der brancheneinheitlichen Erhöhung der Pflegepflichtversicherung (Tarif PVN) teil, um Mehrkosten in der Pflege zu finanzieren.

| Tarif | Kinder | Jugendliche | Erwachsene |

| PVN | 47% | 47% | 31 – 44% |

Welche Tarife der uniVersa bleiben stabil?

Einige Versicherte können sich dieses Jahr über stabile Krankenversicherungsbeiträge freuen. Welche Tarife nicht erhöht werden, können Sie der folgenden Tabelle entnehmen:

| Tarif | Kinder | Jugendliche | Erwachsene |

| uni-A 100 | Stabil | Stabil | Stabil |

| uni-A 155 | Stabil | Stabil | Stabil |

| uni-A 80 | Stabil | Stabil | Stabil |

| uni-VE 1300G | Stabil | Stabil | Stabil |

| uni-VE 1300H | Stabil | Stabil | Stabil |

| uni-VE 2000G | Stabil | Stabil | Stabil |

| uni-VE 2000H | Stabil | Stabil | Stabil |

| uni-introPrivat 300 | Stabil | Stabil | Stabil |

| uni-introPrivat 600 | Stabil | Stabil | Stabil |

| uni-introPrivat-S | Stabil | Stabil | Stabil |

Schon wieder eine Beitragsanpassung – ist meine PKV noch sicher?

Die Private Krankenversicherung der uniVersa beinhaltet verschiedene Sicherungsmechanismen, die dafür sorgen sollen, dass Sie den Beitrag im Alter weiterhin bezahlen können.

Gesetzlicher Beitragszuschlag (GBZ)

Im Jahre 2000 hat der Gesetzgeber einen gesetzlichen Beitragszuschlag in Höhe von 10% auf die Tarife der substitutiven Krankenversicherung eingeführt. Der GBZ soll zur Bildung von Altersrückstellungen beitragen. Diese sorgen ab dem 65. Lebensjahr für eine Stabilisierung sowie eine einmalige Minderung der monatlichen Prämie. Sie zahlen also über die gesamte Vertragslaufzeit 10% mehr als eigentlich nötig, um die Beiträge im Alter stabil zu halten.

Tarifliche Altersrückstellungen

Ein Teil Ihres Monatsbeitrags (Altersrückstellungen) wird verzinslich angelegt. Man kann sich die Altersrückstellung bildlich als Geldtopf hinter dem PKV-Vertrag vorstellen. Dieser Geldtopf sorgt ab dem 65. Lebensjahr dafür, dass der Beitrag zur uniVersa Krankenversicherung stabilisiert wird. Beitragsanpassungen ab dem 65. Lebensjahr werden durch die angesammelten Altersrückstellungen abgemildert.

Weitere Sicherungsmechanismen:

- Zuschuss der gesetzlichen Rentenversicherung

Bei Bezug einer gesetzlichen Altersrente aus der deutschen Rentenversicherung erhalten Sie einen Zuschuss zu Ihrer PKV in Höhe von 7,95% auf den Rentenzahlbetrag. Bei einer Rente von 2.000€ reden wir also über einen Zuschuss in Höhe von 159€ monatlich. Der Zuschuss ersetzt den Ausfall des Arbeitgeberanteils bei Angestellten. Bitte beachten Sie, dass Sie den Zuschuss bei der Rentenversicherung beantragen müssen. Er landet nicht automatisch zum Renteneintritt auf Ihrem Konto.

- Abschluss eines Beitragsentlastungstarifs

Wer früh vorsorgt hat später gut lachen. Haben Sie in jungen Jahren einen Beitragsentlastungstarif abgeschlossen, müssen Sie sich über unbezahlbare PKV-Beiträge im Alter in aller Regel keine Gedanken machen. Der Beitragsentlastungstarif sichert Ihnen ab dem 65. bzw. 67. Lebensjahr eine garantierte Beitragssenkung in vorher vereinbarter Höhe zu. Durch die steuerliche Ansetzbarkeit sowie einen eventuellen Arbeitgeberzuschuss ist der Beitragsentlastungstarif für viele Angestellte und Selbstständige besonders attraktiv.

Der letzte Sicherungsmechanismus ist der interne uniVersa Tarifwechsel nach §204 VVG. Jeder Versicherte hat das Recht, innerhalb der uniVersa in einen anderen Tarif mit vergleichbaren Leistungen zu wechseln. Wie ein Tarifwechsel bei der uniVersa aussehen kann, haben wir Ihnen etwas weiter unten festgehalten.

Warum erhöht sich mein Beitrag bei der uniVersa schon wieder?

Eine Beitragsanpassung unterliegt strengen gesetzlichen Vorgaben, die die uniVersa einhalten muss. Auch wenn es manchmal anders wirkt, kann die uniVersa Ihren Beitrag nicht aus Jux und Tollerei anpassen. Die Beitragsanpassung muss von Versicherungsmathematikern, einem unabhängigen Treuhänder und der BaFin freigegeben werden. Sie können also davon ausgehen, dass die diesjährige Erhöhung notwendig ist. Welche Faktoren sorgen denn eigentlich für dauerhaft steigende Prämien?

- Der medizinische Fortschritt & die steigende Lebenserwartung

Forschung und Entwicklung laufen auf Hochtouren. Immer wieder liest man von neusten Entdeckungen und neuen Behandlungsmethoden für Krankheiten, die bisher als unheilbar galten. Die stetige Weiterentwicklung der Gesundheitsversorgung sorgt dafür, dass unsere Lebenserwartung ansteigt. Je älter wir werden, desto höhere Krankheitskosten verursachen wir. Diese Mehrausgaben finanziert die uniVersa über Beitragserhöhungen.

- Der Niedrigzins

Die uniVersa legt Teile Ihres Beitrags (Altersrückstellungen) verzinslich an, um Ihre Prämien ab dem 65. Lebensjahr stabilisieren zu können. Durch die anhaltende Niedrigzinsphase fehlen Zinsgewinne, die die uniVersa nun über den Umweg der Beitragsanpassung einholt.

- Weiter ansteigende Inflation

Die Inflation befindet sich ohnehin schon auf Rekordniveau. Die Kosten für alltägliche Dinge sind so teuer wie nie zuvor. Davon ist die uniVersa ebenfalls betroffen.

Die Lösung? uniVersa PKV Tarifwechsel vs. Wechsel des Anbieters

Der erste Gedanke nach Erhalt des Erhöhungsschreibens ist oft die Kündigung bei der uniVersa und der Wechsel zu einem anderen Anbieter. Hierbei gibt es viele Vor-/ und Nachteile zu beachten, die wir Ihnen in der folgenden Auflistung gegenüberstellen:

| uniVersa PKV Tarifwechsel | Wechsel des Anbieters |

| (+) Erhalt aller Altersrückstellungen | (+) Günstigerer Beitrag und bessere Leistung bei entsprechender Tarifwahl |

| (+) Keine Gesundheitsprüfung bei gleichen Leistungen | (-) Verlust von Altersrückstellungen |

| (+) Erhalt der erworbenen Rechte | (-) Ggf. neue Wartezeiten und Leistungsstaffeln (z.B. Zahnstaffel) |

| (+) Kein Wechsel des Anbieters | (-) Suche nach einem neuen Anbieter in einem unübersichtlichen Tarifdschungel |

| (+) Beitragssenkung bis zu 47% innerhalb der uniVersa | (-) Kündigung kann nur im Ausnahmefall zurückgenommen werden |

| (-) uniVersa kann Tarifwechsel hinauszögern | (-) Neue Gesundheitsprüfung mit Risiko auf Ablehnungen oder Risikozuschläge |

Ein Wechsel des Anbieters ist in jedem Fall etwas, dass man mit einem unabhängigen Spezialisten prüfen sollte, bevor man einen Schnellschuss abgibt. Der kann nämlich schnell nach hinten losgehen. Grundsätzlich kommt ein Anbieterwechsel nur dann in Frage, wenn Sie das 55. Lebensjahr noch nicht vollendet haben, noch nicht länger als 10 Jahre bei der uniVersa versichert sind und eine astreine Gesundheitshistorie (keine Erkrankungen, nur Vorsorge ohne krankhaften Befund) vorzuweisen haben.

Das sollten Sie bei einer Beitragserhöhung der uniVersa nicht tun

Die vorschnelle Kündigung kann wie eben erwähnt ein möglicher Fehler sein, sofern der neue Anbieter Sie nicht bereits angenommen hat. Bei der Privaten Krankenversicherung gibt es keinen Kontrahierungszwang. Das bedeutet, dass Sie die uniVersa im Falle eines fehlgeschlagenen Anbieterwechsels nicht wieder zu den gleichen Konditionen wie vorher versichern muss. Im Worst-Case bietet sie Ihnen den Basistarif an. Dieser leistet ähnlich wie die gesetzliche Krankenversicherung und kostet bis zu 769€ pro Monat (ohne Pflegeversicherung).

Die uniVersa auf Rückzahlung der Beiträge verklagen

Über Social Media, per E-Mail oder auch beim Surfen im Internet findet man derzeit vermehrt Werbung von vermeintlich spezialisierten Anwaltskanzleien, die mit einer hohen Rückzahlung von mehreren Tausend Euro werben. Als Grund wird eine unrechtmäßig durchgeführte Beitragsanpassung der uniVersa angeführt. Auch auf gültige BGH-Urteile wird gerne verwiesen. Unser ausführliches Statement zu unwirksamen Beitragsanpassungen in der Privaten Krankenversicherung finden Sie in unserem Blog.

Die Kurzfassung ist, dass eine Klage gegen die uniVersa unserer Erfahrung nach meist im Sand verläuft.

Tarifwechsel-Angebot der uniVersa annehmen

Gemäß Tarifwechselleitlinie von 2016 muss die uniVersa Ihren Kunden ab vollendetem 55. Lebensjahr alternative Tarife vorstellen. Die Tarifwechselleitlinie gibt allerdings nicht vor, dass Ihnen die uniVersa alle zur Verfügung stehenden Tarife präsentieren muss.

Bei den Angeboten auf den letzten Seiten Ihrer Beitragserhöhung handelt es sich um standardisierte Angebote, die jeder Versicherte erhält -> nicht um individuell für Sie ausgearbeitete Sparkonzepte.

Zumeist finden Sie in den Standardangeboten der uniVersa folgende Alternativen:

- Basistarif (gesetzliches Leistungsniveau)

- Standardtarif (gesetzliches Leistungsniveau)

- Neuzugangsstärkster Tarif des letzten Kalenderjahres („Billigheimertarif“)

- Ein Tarif mit identischer Leistung und lediglich erhöhter Selbstbeteiligung

Wir warnen an dieser Stelle eindringlich davor, eines der Pauschalangebote der uniVersa anzunehmen. Ist der Tarifwechsel einmal durchgeführt, verschließen sich unter Umständen mehrere Türen, die im Nachhinein nicht mehr aufzumachen sind.

Aus der Praxis für die Praxis – interner Tarifwechsel uniVersa

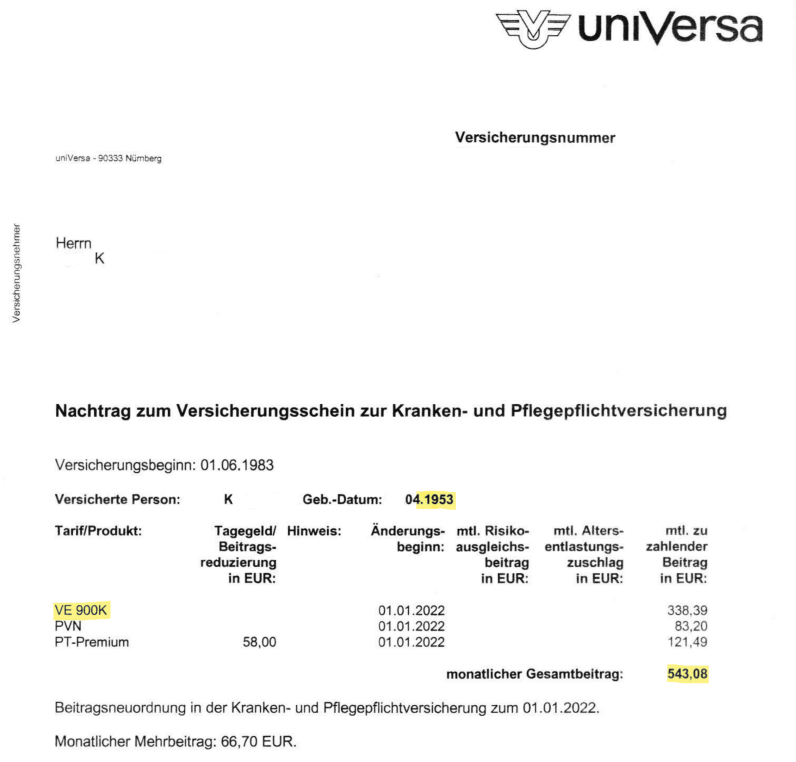

Eine richtige Entscheidung kann nur getroffen werden, wenn alle Umstände (Zahlen, Daten & Fakten) bekannt sind. Als Experten für PKV-Tarifoptimierungen sorgen wir deshalb für vollständige Transparenz und sehen uns alle Tarife der uniVersa genauer für Sie an. So auch bei unserem Kunden Herrn K.

Er erhielt zum 01.01.2022 eine Beitragsanpassung der uniVersa Krankenversicherung und hat sich mit folgendem Vertragsstand bei uns gemeldet:

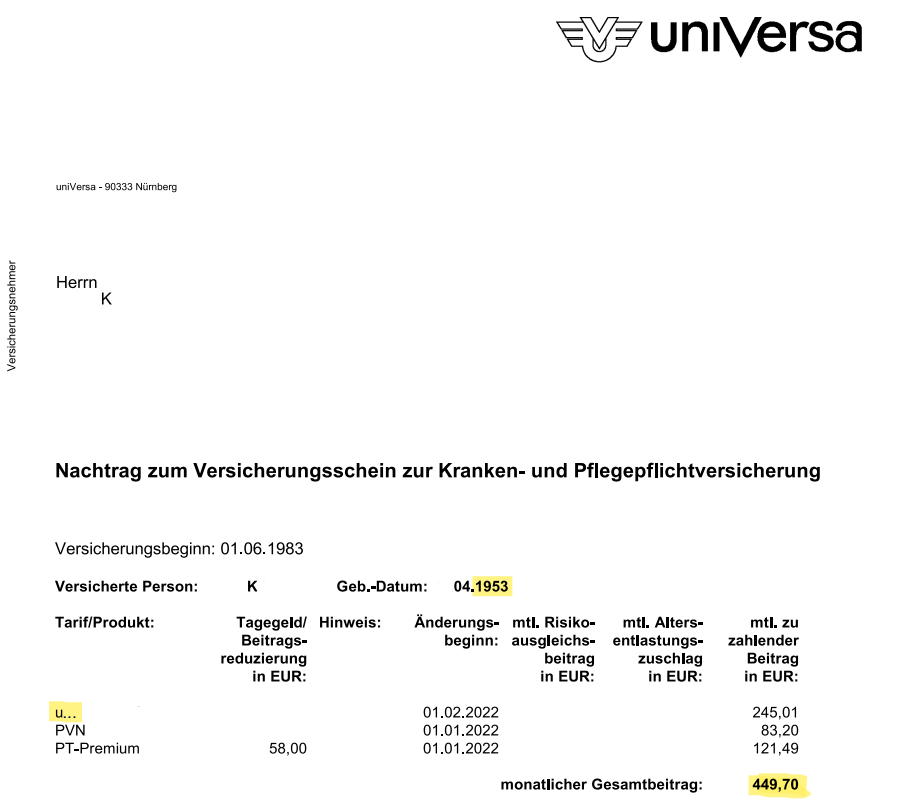

Sein monatlicher Beitrag stieg um 66,70€ auf 543,08€ an. Für Herrn K. der sich in Rente befindet war das ein Beitragssprung, den er nicht so einfach hinnehmen wollte. Wir haben für Herrn K. das komplette Tarifsortiment der uniVersa durchleuchtet und dabei eine schöne Lösung gefunden. So sieht sein neuer Versicherungsschein nach dem Tarifwechsel auf:

Die monatliche Ersparnis beträgt 93,38€ bei absolut identischen Leistungen und gleicher jährlicher Selbstbeteiligung. Für Herrn K. ein erfolgreiches Unterfangen, welches dafür sorgt, dass der Blick auf den Kontoauszug etwas erträglicher ausfällt.

Beitragsanpassung erhalten? Ihre CCM Versicherungsmakler schaffen Abhilfe

Die uniVersa Beitragserhöhung hat Sie auch erwischt? Sie zahlen über 500€ monatlich und möchten diesen Beitrag nachhaltig und langfristig um bis zu 47% senken?

Den schweren und risikoreichen Weg des Anbieterwechsels können Sie sich sparen. Kontaktieren Sie uns noch heute und profitieren Sie ab dem 01.01.2023 von einer durchschnittlichen Beitragssenkung in Höhe von 34%.