Welche Tarife der uniVersa erhalten zum 01.01.2024 eine Beitragserhöhung?

Zum Leidwesen der langjährigen Bestandskunden werden in diesem Jahr allen voran die geschlossenen Bisex-Tarife (geschlechtsabhängig) angepasst. Auch die für Neukunden geöffneten Unisex-Tarife (geschlechtsunabhängig) sind von einzelnen Erhöhungen betroffen, jedoch nicht so stark, wie die geschlossenen Tarife. Dies bestätigt erneut, dass Unisex-Tarife grundsätzlich eher beitragsstabil bleiben, da sie im Unterschied zu den geschlossenen Tarifen nicht mit sinkenden Versichertenzahlen aufgrund von Kündigung, Tod und Tarifwechseln zu kämpfen haben. Welche Bausteine der uniVersa zum 01.01.2024 eine Beitragserhöhung erhalten könnten, erfahren Sie im Folgenden.

Geschlossene Tarife

Kompakttarife:

- Intro-Tarifreihe (intro/Privat 300, intro/Privat 600, intro/Privat-S)

- V-Tarifreihe (VE 1300G, VE 1300H, VE 2000G, VE 2000H, VE 900 K, VF)

Ambulante Tarife:

- A-Tarifreihe (A80, A100, A155, A310, A360K, A620, A1360)

Stationäre Tarife:

- S-Tarifreihe (ST 1/100, ST 2/100, ST 3/100, SZ, SZ II)

Dentale Tarife:

- Z-Tarifreihe (ZA 100, ZA 90, ZA 80, ZZ-S)

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| uni-A 80 | Stabil | 11% | 6% – 7% |

| uni-A 100 | Stabil | 5% | 4% – 5% |

| uni-A 155 | Stabil | 5% – 9% | 7% – 12% |

| uni-A 310 | 11% | Stabil | Stabil |

| uni-A 620 | 11% | Stabil | Stabil |

| uni-A 1360 | -8% | Stabil | Stabil |

| uni-intro/Privat 300 | Stabil | Stabil | 13% |

| uni-intro/Privat 600 | Stabil | 3% | Stabil |

| uni-intro/Privat-S | Stabil | 33% | 9% – 13% |

| uni-VE 1300G | 6% | 5% | 5% – 8% |

| uni-VE 1300H | 10% | 4% | 4% – 6% |

| uni-VE 2000G | 12% | Stabil | Stabil |

| uni-VE 2000H | 5% | Stabil | Stabil |

| uni-VE 900K | 7% | 4% | 3% – 4% |

Ein Vergleich: Anbieterwechsel vs. Tarifwechsel bei der uniVersa

Wer eine Beitragsanpassung erhält, spielt nicht selten mit dem Gedanken, den Versicherer zu wechseln. Das ist eine absolut nachvollziehbare Reaktion. Warum ein Tarifwechsel innerhalb der Gesellschaft dennoch die erste Wahl sein sollte, zeigt Ihnen der Vergleich zwischen beiden Möglichkeiten.

| Anbieterwechsel | Tarifwechsel |

| (-) Neue Gesundheitsprüfung (Risiko von Ablehnungen bzw. Beitragszuschlägen wegen Vorerkrankungen) | (+) Keine Gesundheitsprüfung bei vergleichbarem Leistungsniveau |

| (-) Verlust der Altersrückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Gefahr, dass Vermittler „nur einen Abschluss erzielen möchte“ | (+) Erhalt aller erworbenen Rechte (Zahnstaffel, Wartezeit etc.) |

| (-) Neue Wartezeiten / Zahnstaffeln | (+) Kein Gesellschaftswechsel |

| (-) Undurchsichtiger Tarifdschungel | (+) Keine Wechselfrist (zu jedem 01. des nächsten Monats möglich |

| (+) Je nach Tarif bessere Leistung versicherbar | (-) Bessere Leistungen nur mit Gesundheitsprüfung |

Beim Wechsel der PKV Gesellschaft kann vieles in die Hose gehen. Angefangen bei der Gesundheitsprüfung, bis hin zur vorvertraglichen Anzeigepflichtverletzung und der anschließenden Umstellung in den Basistarif. Ein solches Vorgehen sollte deshalb wohlbedacht sein und nur unter bestimmten Voraussetzungen in Angriff genommen werden (schneeweiße Patientenakte, keine Vorerkrankungen, keine anstehenden Behandlungen, einwandfreie Schufa etc).

Kann ich mir den Beitrag zur PKV im Alter noch leisten?

Ihre PKV bei der uniVersa beinhaltet diverse Sicherungsmechanismen, welche dafür sorgen, dass Ihr Beitrag im Alter stabil und bezahlbar bleibt.

1) Gesetzlicher Beitragszuschlag (GBZ)

Bis zum 60. Lebensjahr zahlen Sie für Ihre private KV 10% mehr „als eigentlich nötig“. Dieser Aufschlag wird als gesetzlicher Beitragszuschlag bezeichnet. Er wird ab dem 65. Lebensjahr zur Senkung des Monatsbeitrags eingesetzt. Die durchschnittliche Beitragssenkung aus dem GBZ beträgt 25€ – 40€ monatlich.

2) Tarifliche Altersrückstellung (AR)

Der Beitragsteil, welcher nicht der Deckung von anfallenden Kosten dient, wird verzinslich angelegt. Über die gesamte Laufzeit kommt ein stolzes Sümmchen zusammen. Die tarifliche Altersrückstellung wird ab dem 65. Lebensjahr zur Stabilisierung des Beitrags bzw. zur Abmilderung von Beitragsanpassungen eingesetzt.

3) Tarifwechselrecht nach §204 VVG

Als Bestandskunde besitzen Sie bei der uniVers ein verbrieftes Tarifwechselrecht. Dieses sichert Ihnen zu, dass Sie innerhalb der Gesellschaft in jeden Tarif wechseln können, der eine Beitragsersparnis bei vergleichbaren Leistungen verspricht. Mit einem einzigen Tarifwechsel kann die monatliche Prämie um bis zu 47% reduziert werden.

Darüber hinaus gibt es weitere externe Möglichkeiten, die dafür sorgen, dass der Beitrag im Alter finanzierbar bleibt.

4) Abschluss eines Beitragsentlastungstarifs (BEN)

Der Beitragsentlastungstarif ist die beste Möglichkeit, den Beitrag im Alter planbar zu senken. Je früher er in den Vertrag integriert wird, desto wirkungsvoller ist er. Für einen 30-Jährigen kostet der BEN 100€ monatlich bei einer garantierten Entlastung in Höhe von 400€ monatlich ab dem 65. Lebensjahr.

5) Zuschuss der gesetzlichen Rentenversicherung

Erhalten Sie eine gesetzliche Altersrente, so haben Sie auch einen Anspruch auf einen PKV-Zuschuss durch die gesetzliche Rentenversicherung. Sozusagen als Ausgleich für den entfallenden Arbeitgeberzuschuss. Er beträgt derzeit 7,95% auf den Rentenzahlbetrag. Bei einer Rente in Höhe von 1.000€ beträgt der Zuschuss also 79,50€.

Was bedeutet die PKV-Beitragserhöhung der uniVersa exakt?

Per Gesetz ist die uniVersa sogar dazu verpflichtet, die Beitragshöhen in regelmäßigen Abständen zu prüfen und gegebenenfalls anzupassen. Dies ist dann der Fall, wenn die Ausgaben die ursprünglich kalkulierten Kosten um mindestens 10% überschreiten oder die Lebenserwartung stark ansteigt.

Für die Erhöhung der Krankenversicherungsbeiträge bei der uniVersa sind folgende Gründe verantwortlich:

- Anhaltend hohe Inflation

Die Inflation beträgt nach wir vor über 6% und befindet sich damit auch einem unverändert hohen Niveau. Typische Kosten für einen Krankenversicherer wie z.B. Angestellte, IT, Büroausstattung etc. fallen nun schwerer ins Gewicht als noch vor ein paar Jahren.

- Steigende Lebenserwartung

Wer älter wird, geht häufiger zum Arzt und verursacht dadurch erhöhte Ausgaben für die PKV.

- Niedrige Zinsen für Altersrückstellungen

Bereits zu Vertragsbeginn wird ein Zins für die Altersrückstellungen festgesetzt, mit welchem über die komplette Vertragslaufzeit kalkuliert wird. Sinkt nun der Zins, gleicht die uniVersa das Defizit mit Beitragserhöhungen für ihre Kunden aus.

- Fortschritt in Medizin und Forschung

Der medizinische Fortschritt sorgt unter anderem für unsere stetig wachsende Lebenserwartung. Das Forschung & Entwicklung viel Geld verschlingen, ist ebenfalls klar. Diese Kosten trägt die PKV über Umwege mit, da sie für die Deckung von anfallenden Behandlungskosten zuständig ist.

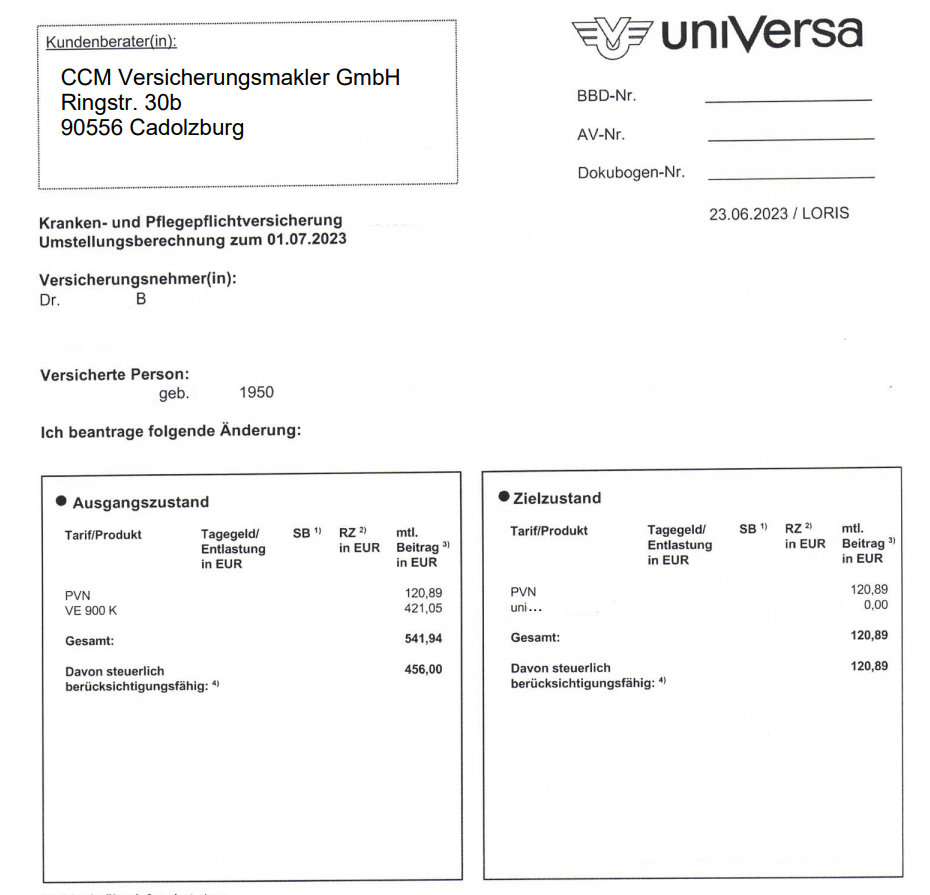

Tarifwechsel innerhalb der uniVersa – Beitragssenkung nach §204 VVG

Zum Juli 2023 ist uns etwas gelungen, was nur sehr selten vorkommt. Herr Dr. B. war mit seinem Beitrag innerhalb der uniVersa unzufrieden. Nach Sichtung aller Tarife haben wir eine Möglichkeit gefunden, den Beitragsanteil für die Krankenversicherung auf 0,00€ zu senken. Damit zahlt Herr Dr. B. künftig nur noch die Pflegeversicherung.

Herr Dr. B. spart sich per sofort knapp 420€ monatlich. Sofern auch Ihr Beitrag innerhalb der uniVersa zu hoch ist, prüfen wir gerne die hausinternen Tarifwechselmöglichkeiten für Sie.

Typische Fehler nach einer Beitragserhöhung der uniVersa PKV

1) Die uniVersa auf Beitragsrückzahlung verklagen

Noch immer wird im Internet damit geworben, dass man mit einer Klage gegen den eigenen Versicherer mehrere tausend Euro zurückerhalten könnte. Warum dies nur in den seltensten Fällen zutrifft und weshalb eine Klage gegen die uniVersa nicht zielführend ist, haben wir Ihnen in unserem Blogartikel zu unwirksamen Beitragsanpassungen festgehalten.

2) Standardisiertes Wechselangebot annehmen

Die Beitragsanpassung landet im Briefkasten und hintendran befinden sich ein paar Umstellungsvorschläge Ihres Versicherers, die man mehr oder minder als schlechten Witz abtun kann. Das hängt damit zusammen, dass es sich hierbei um standardisierte Pauschalangebote handelt, welche jede Person erhält, die ebenfalls in Ihrem Tarif versichert ist. Mit einer individuellen und bedarfsgerechten Absicherung haben diese Vorschläge meist nur wenig am Hut.

3) Überstürzte Frustkündigung

Bei Kündigung der uniVersa PKV müssen Sie auch einen neuen Versicherer finden. Nimmt Sie z.B. aufgrund Ihres Alters oder Ihren Vorerkrankungen kein Anbieter auf, muss Sie auch die uniVersa nicht wieder zu den vorher gültigen Konditionen versichern. Im schlimmsten Fall erfolgt eine Umstellung in den Basistarif. Dieser leistet analog der GKV und kostet derzeit ca. 785€ monatlich.

Was wir Ihnen empfehlen

Eine Beitragserhöhung ist ärgerlich und es gibt mit Sicherheit bessere Wege, wie Sie Ihr Geld einsetzen können, als es der uniVersa zu überweisen. Dennoch sollten Sie sich von der diesjährigen Anpassung nicht zu sehr beunruhigen lassen.

Die uniVersa zählt marktweit zu den besseren Krankenversicherern. Es gibt tolle Möglichkeiten einen erfolgreichen Tarifwechsel innerhalb der Gesellschaft durchzuführen.

Nutzen Sie die Chancen, die Ihnen die uniVersa mit ihren zahlreichen Tarifvariationen bietet und fordern Sie noch heute Ihr kostenfreies und unverbindliches Tarifwechsel-Gutachten an.