Welche PKV-Tarife der Signal Iduna sind 2026 von einer Beitragserhöhung betroffen?

Wie bei vielen anderen Versicherern betrifft die Beitragsanpassung nicht das gesamte Tarifportfolio der Signal Iduna, sondern nur bestimmte Tarife. Häufig betroffen sind geschlossene Bisex-Tarife. Das ist auch nicht weiter verwunderlich, denn gerade diese Tarife haben mit sinkenden Versichertenzahlen aufgrund von Kündigung, Tod und Tarifwechseln zu kämpfen. Die erst neu aufgelegten Signal Iduna SI-Tarife bleiben bis mindestens 01.01.2027 beitragsstabil. Für die inzwischen geschlossenen Unisex-Tarife ist (auch Deutscher Ring-Tarife) gilt keine Beitragsgarantie. Diese Signal Iduna Tarife könnten 2026 eine Beitragserhöhung erhalten:

Geschlossene Bisex-Tarife

Kompakttarife

- ASZ-Tariflinie (ASZ/SB10, ASZ/SB15, ASZ/SB20, ASZ/SB25, ASZ/SB30)

- C-Tariflinie (Classic, Classic+, Comfort, Comfort+)

- Esprit-Tariflinie (Esprit, Esprit X, Esprit M, Esprit MX)

- EXKLUSIV-Tariflinie (EXKLUSIV 0, EXKLUSIV 1, EXKLUSIV 2, EXKLUSIV-PLUS 0, EXKLUSIV-PLUS 1, EXKLUSIV-PLUS 2)

- G-Tariflinie (GR 1, GR 2)

- K-Tariflinie (KS 1, KS 2)

- KK-Tariflinie (KK-Plus, KK 1, KK 2)

- KOMFORT-Tariflinie (KOMFORT 1, KOMFORT 2, KOMFORT 3, KOMFORT-PLUS 1, KOMFORT-PLUS 2, KOMFORT-PLUS 3)

- M-Tariflinie (M5000, M80, M80 PLUS, M81)

- N-Tariflinie (NO, NO1)

- O-Tariflinie (OK, OS)

- P-Tariflinie (Profi S)

- START-Tariflinie (START, START-PLUS)

- V-Tariflinie (VO)

Ambulante Tarife

- A100-Tariflinie (A100/SB1, A100/SB2, A100/SB3, A100/SB4)

- A-Tariflinie (AV100, AS 100, A 10, A 11, A 15, A 16, A 22, A 50, A 75, A70, A80, A90, AZ 1, AZ 2)

- GA-Tariflinie (GA/SB1, GA/SB2, GA/SB3, GA/SB4, GAP, GA 80, GA 90, GA 100)

Stationäre Tarife

- G-Tariflinie (GS 2, GS 3, GSW)

- S-Tariflinie (S 11, S 12, S 13)

- VS-Tariflinie (VS 100/1, VS 100/2, VS 100/3, VSG 100)

Dentale Tarife

- D-Tariflinie (D 100, D 50)

- G-Tariflinie (GZa80, GZE)

- Z-Tariflinie (Z 100, Z50-1, Z50-2, Z50-3, Z50-4, Z50-5, Z50-6, Z50-7, Z50-8, Z50-9, Z50-10, Z100, Z50, Z75, Z80-0, Z80-2, Z80-5, Z80-DS, ZN100, ZN50, ZS 100)

Für einige wenige der geschlossenen Bisex-Tarife hat die Signal Iduna eine Beitragsstabilität bis mindestens 01.01.2027 angekündigt:

Unisex-Tarife der Signal Iduna

Die neuen Signal Iduna SI-Tarife sind eben erst an den Start gegangen (wir berichteten ausführlich). Für die neue Tariflinie wird es zum 01.01.2026 keine Beitragserhöhung geben. Die restlichen Unisex-Tarife werden folgendermaßen erhöht:

| Tarif | Kinder | Jugendliche | Erwachsene |

| Comfort+ | 5% | 6% | 16% |

| EXKLUSIV 0 | 10% | 16% | 19 – 20% |

| EXKLUSIV 1 | 26% | 27% | 18 – 19% |

| EXKLUSIV 2 | 25% | 44% | 21 – 22% |

| EXKLUSIV-PLUS 0 | 7% | 11% | 14 – 15% |

| EXKLUSIV-PLUS 1 | 13% | 16% | 18 – 19% |

| EXKLUSIV-PLUS 2 | 15% | 28% | 15 – 17% |

| Esprit | 10% | 11% | 22 – 24% |

| Esprit M | 8% | 9% | 17 – 19% |

| Esprit MX | 8% | 9% | 18 – 19% |

| Esprit X | 9% | 10% | 18 – 20% |

| KOMFORT 1 | 22% | 14% | 11% |

| KOMFORT 2 | 12% | 4% | 6% |

| KOMFORT 3 | 20% | 11% | 14 – 15% |

| KOMFORT-PLUS 1 | 21% | 29% | 11 – 12% |

| KOMFORT-PLUS 2 | 23% | 24% | 9 – 10% |

| KOMFORT-PLUS 3 | 21% | 21% | 13 – 14% |

| KlinikUNFALLpur | Stabil | Stabil | -3 bis -8% |

| Prime | 3% | 3% | 11 – 13% |

| START | 16% | 23% | 25 – 32% |

| START-PLUS | 14% | 13% | 11 – 12% |

Überblick: Die letzten Beitragsanpassungen der Signal Iduna PKV

Warum erhöht die Signal Iduna 2026 erneut die PKV-Beiträge?

Die Beiträge in der privaten Krankenversicherung dürfen laut Gesetz nur angepasst werden, wenn sich bestimmte Kennzahlen wie die Leistungsausgaben oder die Lebenserwartung deutlich verändern. Auch wenn es oft anders wirkt: Das geschieht aus gutem Grund / nicht willkürlich, sondern ist streng reguliert. Hier die Hauptgründe im Einzelnen:

- Inflation: Auch im Gesundheitswesen steigen die Preise für Personal, Material, Medikamente und Infrastruktur. Die allgemeine Teuerung macht medizinische Leistungen kostenintensiver – diese Kosten werden über die Beiträge refinanziert.

- Niedrigzinsphase: Die Altersrückstellungen in der PKV sollen Rendite erwirtschaften, um spätere Beiträge zu stabilisieren. Jahrelange Niedrigzinsen haben diese Erträge jedoch spürbar reduziert – das führt zu höherem Beitragsbedarf.

- Medizinischer Fortschritt: Neue Behandlungsmethoden, Hightech-Diagnostik und spezialisierte Therapien verbessern die Versorgung – verursachen aber auch deutlich höhere Kosten pro Patient.

- Demografischer Wandel: Die Versichertengemeinschaft wird älter, und ältere Menschen benötigen statistisch häufiger medizinische Leistungen. Das wirkt sich direkt auf die Leistungsausgaben aus.

Diese Faktoren betreffen alle Versicherer – die konkrete Auswirkung hängt aber immer vom Tarifbestand und dem individuellen Kollektiv ab.

Stabile PKV-Beiträge bei der Signal Iduna im Rentenalter – geht das?

Die Signal Iduna PKV beinhaltet mehrere Sicherungsmechanismen, um Ihre Beiträge langfristig bezahlbar zu halten und abrupte Steigerungen im Alter zu vermeiden. Einige gehören zu den gesetzlich vorgeschriebenen Mechanismen, Andere sind als freiwillige zusätzliche Option zur Beitragsoptimierung im Rentenalter zu sehen:

- Tarifliche Altersrückstellungen: Ein Teil Ihrer Beiträge wird bereits in jungen Jahren angespart, um im Alter Beiträge zu stabilisieren. Je früher Sie in die PKV eingetreten sind, desto stärker wirkt dieser Effekt. Die tariflichen Rückstellungen stabilisieren die Prämie ab dem 65. Lebensjahr.

- 10%-Zuschlag bis 60: Gesetzlich vorgeschrieben wird ein Zuschlag in Höhe von 10% auf den Beitrag erhoben, der ab dem 65. Lebensjahr beitragssenkend wirkt. Der Zuschlag entfällt bereits zum 60. Lebensjahr und sammelt sich anschließend nur noch verzinslich an.

- Selbstbeteiligung anheben – ein oft unterschätzter Hebel

Die Signal Iduna bietet in vielen PKV-Tarifen flexible Optionen zur Selbstbeteiligung. Wer bereit ist, im Ernstfall etwas mehr selbst zu tragen, kann dafür dauerhaft niedrigere Beiträge genießen. Das rentiert sich allerdings nur dann, wenn die Beitragssenkung deutlich höher ist als die hinzukommende Selbstbeteiligung. - Vorauszahlung & jährliche Beitragszahlung als Sparstrategie

Eine einfache Möglichkeit zur Beitragsreduktion ist die Umstellung von monatlicher auf jährliche Zahlungsweise – meist mit einem kleinen, aber lohnenden Skonto. Für Selbstständige interessant: Wer gleich mehrere Jahresbeiträge im Voraus zahlt, profitiert nicht nur von Steuerersparnissen, sondern schafft auch Raum für zusätzliche Vorsorgeaufwendungen in den Folgejahren.

- Beitragsentlastungstarife: Freiwillige Zusatzbausteine, mit denen Sie durch einen freiwilligen Mehrbeitrag schon heute die späteren Kosten im Alter reduzieren können. Besonders sinnvoll für Selbstständige (steuerliche Ansetzbarkeit) und Angestellte (AG-Zuschuss).

- Anpassung des Krankentagegeldes: Wer nicht mehr berufstätig ist und bereits Rente bezieht, kann den Baustein zum Krankentagegeld entfallen lassen.

- Standard- und Basistarif: Bei finanziellen Engpässen gibt es sozialverträgliche Alternativen innerhalb der PKV. Diese Tarife bieten gesetzlich garantierten Schutz zu deutlich reduzierten Beiträgen – jedoch immer mit Leistungseinbußen. Das Leistungsniveau ähnelt dem der GKV – deshalb muss dieser Schritt wohlüberlegt sein.

- Tarifwechsel nach §204 VVG: Innerhalb der Signal Iduna haben Sie jederzeit das Recht, in andere gleichwertige Tarife zu wechseln – ohne erneute Gesundheitsprüfung und unter Mitnahme aller Altersrückstellungen. Mit einem internen Tarifwechsel lässt sich Ihr Monatsbeitrag um bis zu 47% senken – er ist damit das effektivste Mittel zur Beitragssenkung.

Beitragssenkung Signal Iduna PKV durch Tarifwechsel nach §204 VVG

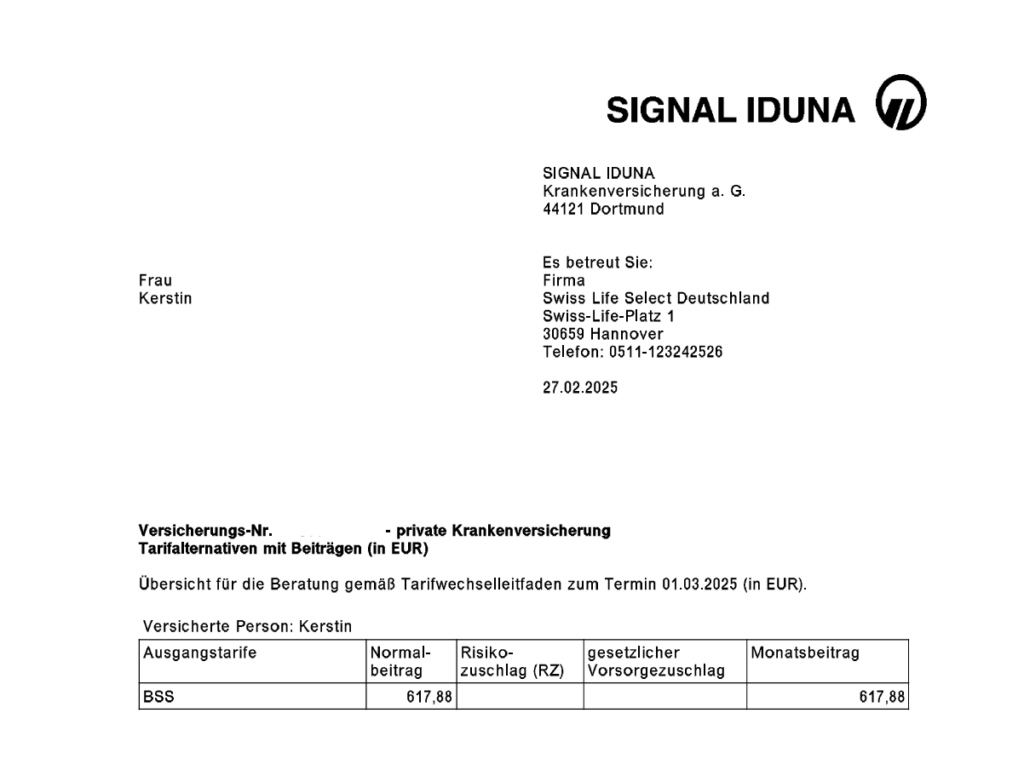

Unsere Kundin Kerstin ist Baujahr 1960 und seit ca. 25 Jahren bei der Signal Iduna versichert. Die Beiträge sind im Laufe der Jahre immer weiter gestiegen, sodass sie sich gezwungen sah, den aktuellen Tarif auf den Prüfstand zu stellen. Der Tarifbeitrag zum Zeitpunkt des Kennenlernens lag für den Tarif BSS bei 617,88€ monatlich. So sah ihr alter Versicherungsschein aus:

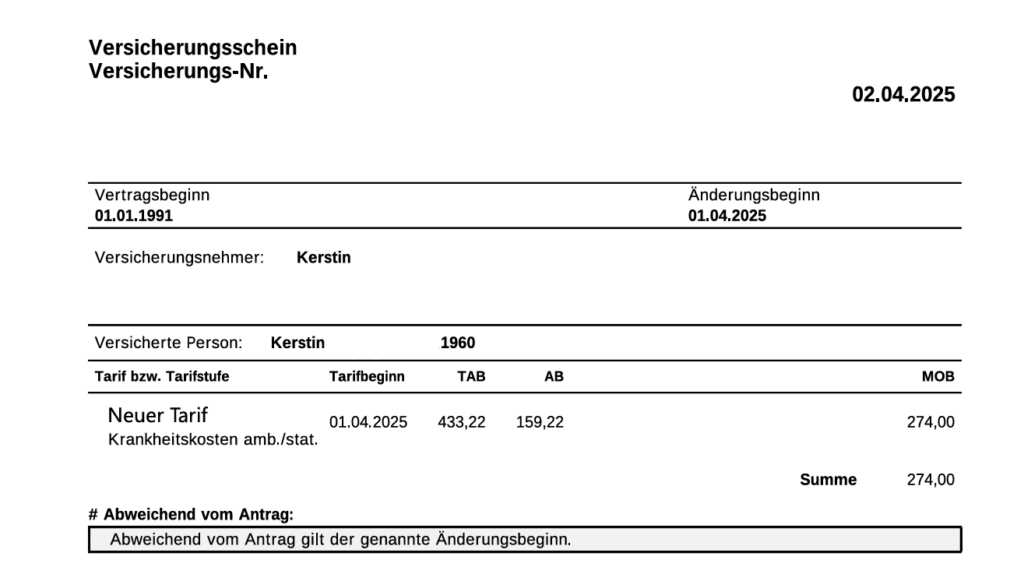

Wir haben diverse mögliche Zieltarife bei der Signal Iduna berechnen lassen und sind fündig geworden. Wir konnten den Beitrag innerhalb der Signal Iduna auf 274,00€ monatlich senken. So sieht Kerstin’s neuer Versicherungsschein aus:

Besonders interessant an dieser Optimierung ist, dass die Kundin auch sämtliche Mehrleistungen des neuen Tarifs im Verhältnis zum alten Tarif erhalten hat. Häufig endet ein solches Vorhaben mit exorbitanten Risikozuschlägen oder gar einem Mehrleistungsverzicht – nicht aber in diesem Fall. Mit einem einzigen Tarifwechsel konnten wir Kerstin’s Beitrag um 343,88€ monatlich senken. Für Kerstin entspricht das einer jährlichen Beitragsreduzierung von 4.126,56€.

Diese Fehler sollten Sie nach einer Anpassung der Signal Iduna unbedingt vermeiden

Nach Erhalt des Erhöhungsschreibens reagieren viele Kunden übereilt – teils aus Frust, teils aus Unsicherheit. Das ist durchaus nachvollziehbar, aber keinesfalls zu empfehlen. Manche Entscheidungen bringen langfristig mehr Schaden als Nutzen:

- Vorschnelle Tarifannahme: Die Signal Iduna macht teilweise Angebote für “beitragsreduzierte Alternativtarife”. Diese sind oft mit erheblichen Leistungskürzungen nd Intransparenz verbunden. Darüber hinaus liegen zu diesen Alternativangeboten keinerlei Kennzahlen vor, sodass es dort ebenfalls wieder zu hohen Beitragsanpassungen kommen kann.

- Kündigung der PKV: Wer die Signal Iduna verlässt, verliert in der Regel seine komplette Altersrückstellung. Zudem erfolgt beim neuen Anbieter eine Gesundheitsprüfung, was zu Ausschlüssen oder Risikozuschlägen führen kann. Darüber hinaus ist die Signal Iduna nach ausgesprochener Kündigung nicht mehr verpflichtet, Sie zu den ursprünglich gültigen Konditionen wieder aufzunehmen.

- Klage gegen die Beitragsanpassung: Manche Kanzleien werben mit der Möglichkeit, Beiträge zurückzufordern. Die Erfolgsaussichten sind allerdings gering, Verfahren langwierig und teuer – und die Prämien steigen trotzdem. Diese Thematik haben wir schon vor längerer Zeit in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen analysiert.

Fazit zur PKV-Beitragserhöhung 2026 bei der Signal Iduna

Die Beitragsanpassung 2026 der Signal Iduna ist für viele Versicherte ein unangenehmes Thema – aber auch eine Chance, die eigene PKV auf den Prüfstand zu stellen. Wer jetzt besonnen handelt, kann langfristig sparen, ohne an Versorgungsqualität zu verlieren.

Vor allem ein interner Tarifwechsel nach §204 VVG bietet große Möglichkeiten: gleichwertige Leistungen, weniger Beitrag, keine Gesundheitsprüfung.

Wir unterstützen Sie dabei gerne mit unserer Expertise als spezialisierter PKV-Makler. Transparent, individuell und zu 100% in Ihrem Interesse.