Welche Tarife könnten bei der Signal Iduna eine Anpassung erhalten?

Grundsätzlich sind bei einer Beitragsanpassung meist geschlossene Tarife stärker betroffen, als Tarife, die für Neukunden geöffnet sind. Das liegt in der Natur der Dinge. Geschlossene Tarife erhalten keine Neuzugänge die dafür sorgen, dass Beiträge stabil gehalten werden. Ganz im Gegenteil: Die Versichertenkollektive (Gruppe von Personen Ihres Alters mit der Sie im selben Boot sitzen) werden aufgrund von Kündigung, Tarifwechsel, Versichererwechsel und Tod immer kleiner. Welche Tarife der Signal Iduna eine Anpassung erhalten könnten erfahren Sie hier:

Geschlossene Tarife:

Hinweis: Zu den Prämienanpassungen in den geschlossenen Tarifen liegen noch keine endgültigen Zahlen vor.

Kompakttarife:

- ASZ-Tarifreihe (ASZ/SB10, ASZ/SB15, ASZ/SB20, ASZ/SB25, ASZ/SB30)

- Classic & Comfort-Tarifreihe (Classic, Classic+, Comfort, Comfort+)

- Esprit-Tarifreihe (Esprit, Esprit M, Esprit MX, Esprit X)

- Exklusiv-Tarifreihe (Exklusiv 0, Exklusiv 1, Exklusiv 2, Exklusiv-Plus 0, Exklusiv-Plus 1, Exklusiv-Plus 2)

- GR-Tarifreihe (GR 1, GR2)

- KK-Tarifreihe (KK 1, KK 2, KK-Plus)

- Komfort-Tarifreihe (Komfort 1, Komfort 2, Komfort 3, Komfort-Plus 1, Komfort-Plus 2, Komfort-Plus 3)

- Start-Tarifreihe (Start, Start-Plus)

- Weitere Kompakttarife (KS 1, KS 2, M5000, M80, M80 Plus, NO, NO1, OK, OS, Profi S, VO)

Ambulante Tarife:

- A-Tarifreihe (A 10, A 11, A 15, A 16, A 22, A 50, A 75, A100/SB1, A100/SB2, A100/SB2, A100/SB3, A100/SB4, A70, A80, A90, AS 100, AV100, AZ 1, AZ 2)

- GA-Tarifreihe (GA 100, GA 90, GA 80, GA/SB 1, GA/SB 2, GA/SB 3, GA/SB 4, GAP)

Stationäre Tarife:

- GS 2, GS 3, GSW, NOZ, S 11, S 12, S 13, VS 100/1, VS 100/2, VS 100/3, VSG 100)

Dentale Tarife:

- BZS 100, D 100, D 50, GZa80, GZE, Z 100, Z100, Z50, Z50-1, Z50-2, Z50-3, Z50-4, Z50-5, Z50-6, Z50-7, Z50-8, Z50-9, Z75, Z80-0, Z80-2, Z80-5, Z80-DS, ZN100, ZN50, ZS 100)

Geöffnete Tarife für Neukunden:

| Tarif | Kinder | Jugendliche | Erwachsene |

| Esprit MX | 9% | 14% | Stabil |

| Komfort 1 | Stabil | Stabil | -1% bzw. Stabil |

| Komfort 2 | 3% | 6% | Stabil |

| Komfort 3 | Stabil | 3% | Stabil |

| Komfort-Plus 1 | Stabil | Stabil | 11 – 14% |

| Start | -10% | 24% | -1 bis -2% |

| Start-Plus | -4% | 18% | Stabil |

Beitragsanpassung Pflegepflichtversicherung (PVN)

Zum 01.01.2023 wird die Pflegepflichtversicherung im Tarif PVN brancheneinheitlich angepasst. Die Erhöhung für den Tarif PVN sieht bei der Signal Iduna folgendermaßen aus:

| Tarif | Kinder | Jugendliche | Erwachsene |

| PVN | 48% | 48% | 31 – 44% |

Gibt es auch Tarife, die nicht erhöht werden?

In Zeiten steigender Kosten ist eine Beitragsgarantie für die eigene PKV immer schön. Insofern möchten wir Ihnen nicht vorenthalten, dass die Signal Iduna für einige geöffnete Tarife stabile Beiträge vorsieht:

- Comfort-Tarifreihe (Comfort+)

- Exklusiv-Tarifreihe (Exklusiv 0, Exklusiv 1, Exklusiv 2, Exklusiv-Plus 0, Exklusiv-Plus 1, Exklusiv-Plus 2)

- Esprit-Tarifreihe (Esprit, Esprit M, Esprit X)

- Komfort-Tarifreihe (Komfort-Plus 2, Komfort-Plus 3)

- Prime-Tarifreihe (Prime)

Mein Beitrag erhöht sich schon wieder – ist die PKV noch sicher?

Vereinfacht gesagt: JA. Anpassungen, Beitragserhöhungen und Tariferhöhungen sind in der Privaten Krankenversicherung normal und auch richtig. Für die Beitragsanpassung der Signal Iduna gibt es mehrere Gründe:

- Niedrigzinsen

Die Signal Iduna legt Ihre Prämien verzinslich an. Diese Zinsgewinne sind in den letzten Jahren immer weiter eingebrochen. Während die Anlagen vor geraumer Zeit noch mit 3,5% verzinst wurden, erhält die Signal Iduna heute gerade mal ca. 1%. Der Signal Iduna fehlen also ordentlich Zinsgewinne.

- Die Lebenserwartung steigt

Wir werden immer älter. Das ist auch schön, jedoch für die PKV mit unkalkulierbaren Mehrausgaben verbunden. Gerade in höheren Altersklassen beschreitet man öfter den Weg zum Arzt, als in jungen Jahren. Die Gesundheitsausgaben steigen damit an.

- Inflationsdruck

Wie es momentan eben überall ist: alles wird teurer. Energiepreise schießen in den Himmel, die moderne Arbeitsausstattung wird teurer und natürlich ist hiervon auch die medizinische Versorgung in Form von beispielsweise Medikamenten nicht ausgenommen.

- Der medizinische Fortschritt

Ein wesentlicher Grund, weswegen unsere Lebenserwartung immer weiter ansteigt – der medizinische Fortschritt. Fast schon regelmäßig ist von neuen Behandlungsmethoden zu lesen. Neue High-Tech-Behandlungsmethoden sind in aller Regel mit hohen Kosten verbunden. Diese Mehrausgaben finanziert die PKV unter anderem durch Beitragsanpassungen.

Nun aber genug mit der Ursachenforschung. Vielmehr interessiert uns doch der Blick in die Zukunft. Was tut die Signal Iduna also dafür, dass Ihre Beiträge auch im Alter bezahlbar bleiben?

Die Signal Iduna trifft bereits zu Vertragsbeginn einige Vorsorgemaßnahmen, die dafür sorgen sollen, dass Ihre Prämie im Alter finanzierbar bleibt:

- Tarifwechselmöglichkeit nach §204 VVG

- Entfall des gesetzlichen Zuschlags zum 60. Lebensjahr (10%)

- Bildung von Altersrückstellungen welche ab dem 65. Lebensjahr dazu eingesetzt werden, ausstehende Beitragsanpassungen abzufedern

Weitere Sicherheitsmaßnahmen:

- Zuschuss der gesetzlichen Rentenversicherung ab Renteneintritt (7,95% auf den Rentenzahlbetrag)

- Beitragsentlastungstarif integrieren – dieser senkt den Beitrag ab einem vorgegebenen Alter um eine planbare Höhe

Das Ihnen die Beitragsanpassung der Signal Iduna kein Lächeln auf die Lippen zaubert verstehen wir sehr gut. Grund genug, um sich mit der eigenen Krankenversicherung auseinanderzusetzen. Welche Möglichkeiten Sie nun haben, zeigen wir Ihnen im nächsten Absatz.

Beitragsanpassung der Signal Iduna erhalten? Das können Sie tun!

Für jedes Problem gibt es eine Lösung. So auch für Ihre gestiegene Prämie. Als langjähriges PKV-Mitglied stehen Ihnen folgende Möglichkeiten zur Verfügung:

1. Interner Tarifwechsel – gleiches Leistungsniveau / weniger Beitrag

Gemäß §204 VVG hat jeder PKV-Versicherte das Recht, innerhalb der Signal Iduna in einen Tarif mit vergleichbaren Leistungen zu wechseln. Aufgrund der unterschiedlichen Versichertenkollektive / Beitragskalkulationen ergeben sich ungeahnte Sparmöglichkeiten. Der Tarifwechsel kann Ihnen helfen, Ihre monatliche Prämie bis zu 47% zu senken. Die Vorteile auf einen Blick:

- Gleiches Leistungsniveau

- Keine Gesundheitsprüfung

- Vollständiger Erhalt aller Altersrückstellungen

- Keine Wartezeiten

- Ein Wechsel des PKV-Anbieters ist nicht nötig

2. Selbstbeteiligung erhöhen

Lösungsansatz Nr. 1 ist erfahrungsgemäß der nachhaltigste sowie auch der erfolgreichste Weg. Dennoch kann es natürlich sein, dass Sie während der Beitragsanpassungszeit (Vorweihnachtszeit) keine Zeit und Muße haben, sich ausführlich mit Ihrer PKV zu beschäftigen. Für diesen Fall stellt die schlichte Erhöhung der Selbstbeteiligung eine einfache und oft effektive Möglichkeit dar. Bereits durch kleine SB-Erhöhungen kann sich Ihr Beitrag spürbar verringern.

3. Den PKV-Versicherer wechseln (Vorsicht: Ausnahmefall!)

Der erste Blick nach einer Beitragsanpassung geht oftmals in Richtung Vergleichsprogramm im Internet. Gesucht wird nach einer günstigeren Krankenversicherung bei möglichst gleicher Leistung. Das Online-Vergleichsprogramme dafür bekannt sind, Ihnen nur die schönen Seiten zu zeigen, ist nicht neu. Deshalb möchten wir Ihnen den Wechsel des Anbieters nur als Ausnahmelösung präsentieren. Hier lauern mehrere Stolperfallen, die es zu kennen gilt:

- Neue Gesundheitsprüfung (Ablehnung oder Risikozuschlag möglich)

- Verlust von Altersrückstellungen (je nachdem wie lange Sie bereits bei der Signal Iduna versichert sind, gehen Ihnen die angesparten Altersrückstellungen teilweise bzw. ganz verloren)

- Neue Wartezeiten und Leistungsstaffeln (z.B. Zahnstaffel)

Wir möchten nochmal betonen, dass Ansatz Nr. 3 wirklich nur eine Ausnahmelösung darstellt, wenn die beiden vorgenannten Optionen keine Abhilfe verschaffen.

Allen voran die erneute Gesundheitsprüfung gestaltet sich nach langer Vorversicherungszeit oft schwierig. Denken Sie mal an sich selbst im Alter von 18-25 Jahren zurück. Ärzte kannten Sie in dieser Altersklasse vermutlich nur aus Erzählungen. Unser Körper und damit auch unsere Gesundheit verändern sich im Laufe der Zeit – meist leider nicht zu unserem Vorteil. Sollten Sie innerhalb der vergangenen Jahre wegen diverser Beschwerden beim Arzt gewesen sein, müssen alle abgefragten Behandlungen ausnahmslos angegeben werden. Wenn Sie bei der Angabe der Behandlungen etwas – auch unabsichtlich – vergessen, kann das im Worst-Case zu einer Leistungsverweigerung Ihres neuen Versicherers führen.

Was ein Tarifwechsel bei der Signal Iduna bewirken kann

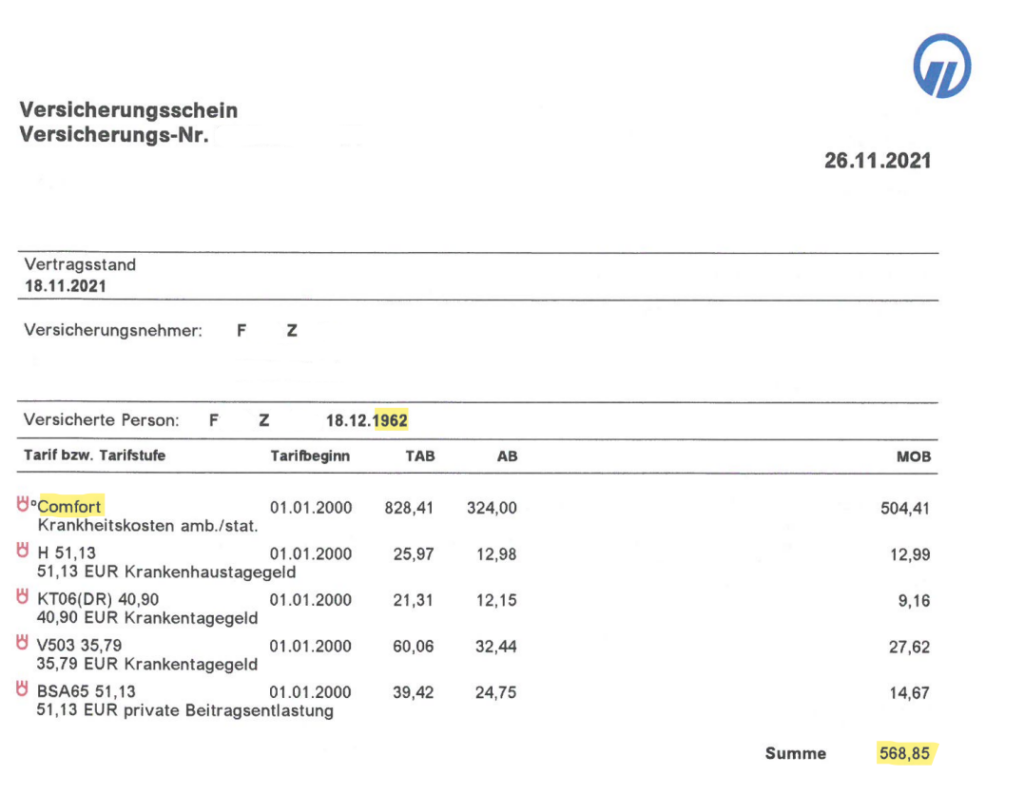

Wir glänzen nicht nur gerne mit Worten, sondern lassen Taten folgen. Den Fall unseres Kunden Herrn F.Z. möchten wir Ihnen deshalb nicht vorenthalten. Herr F.Z. ist seit knapp 25 Jahren bei der Signal Iduna versichert und hatte in den letzten Jahren immer wieder mit Beitragsanpassungen zu kämpfen. Mit diesem Vertragsstand hat sich Herr F.Z. an uns gewandt:

Der Beitrag in Höhe von 568,85€ ist ausschließlich für die Krankenversicherung. Hinzu kommt die Pflegepflichtversicherung (PVN) mit ca. 90€ pro Monat.

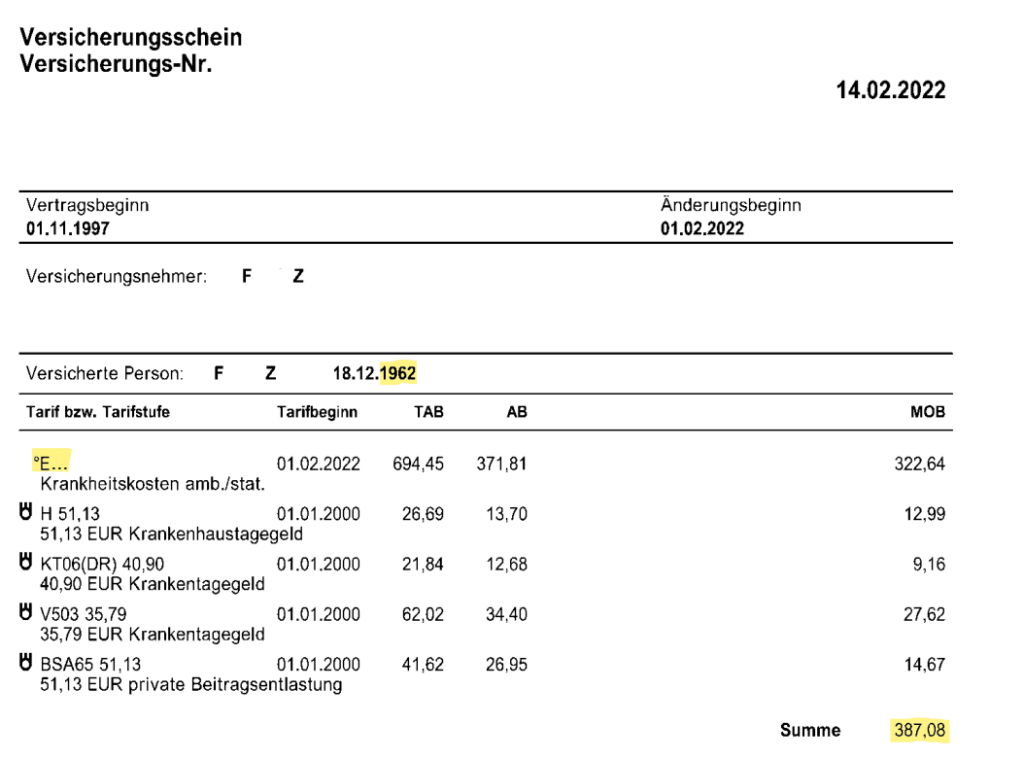

Für Herrn F.Z. haben wir das komplette Tarifsortiment der Signal Iduna durchleuchtet. Wichtig war ihm, dass die Leistungen keinesfalls eingeschränkt werden. Schlussendlich wurde es ein Tarif, der den Leistungsstandard erhöht -> bei sinkender Monatsprämie. So sieht sein neuer Vertrag aus:

Herr F.Z. spart nun knapp 180€ monatlich bei besserem Leistungsniveau und identischer Selbstbeteiligung.

Ihr Beitrag ist Ihnen zu hoch und Sie wissen nicht, wo das alles noch hinführen soll? Wir helfen Ihnen gerne bei der Prüfung eines Tarifwechsels innerhalb der Signal Iduna.

Praxistipp – häufige Fehler nach einer Beitragsanpassung der Signal Iduna

Fehler Nr. 1 -> Kündigung aus Frust

Kaum etwas ist schlimmer als die spontane Frustkündigung Ihrer PKV. Finden Sie keinen neuen Versicherer (bspw. aufgrund der Krankheitshistorie), muss die Signal Iduna Sie nicht wieder zu den ursprünglich gültigen Konditionen versichern. Im schlimmsten Szenario landen Sie im Basistarif mit gesetzlichem Leistungsniveau und überdimensional hohem Beitrag.

Fehler Nr. 2 -> Die Signal Iduna auf Beitragsrückzahlung verklagen

Hintergründe zu unwirksamen Beitragsanpassungen und einer Klage gegen den eigenen Versicherer haben wir Ihnen bereits in unserem Artikel „Private Krankenversicherung: Beitragsanpassung unwirksam?“ festgehalten.

Einige Anwälte haben mit der Klage auf Beitragsrückzahlung ein neues Geschäftsfeld ausfindig gemacht. Unserer Erfahrung nach, läuft eine Klage meist ins Leere und ist für Sie mit nichts, außer verbrauchten Nerven und verbrauchter Zeit verbunden. Wenn keine Rechtsschutzversicherung besteht, kostet Sie das Ganze dann auch noch Geld

Fehler Nr. 3 -> Den Umstellungsvorschlag der Signal Iduna annehmen

Ein Fehler vor dem wir nur immer wieder warnen können. Wenn Sie sich Ihr Schreiben zur Beitragsanpassung genauer anschauen, werden Sie feststellen, dass die Signal Iduna Ihnen ein paar Umstellungsmöglichkeiten offengelegt hat. Die gleichen Vorschläge erhalten auch alle anderen Kunden, die von der Erhöhung betroffen sind. Hierbei handelt es sich also keineswegs um ein maßgeschneidertes Angebot, sondern um einen standardisierten Vorschlag.

Nach Tarifwechselleitlinie ist die Signal Iduna dazu verpflichtet, Ihnen Tarifalternativen aufzuzeigen. Diese beschränken sich auf den Standardtarif, den Basistarif und z.B. den neuzugangsstärksten Tarif des abgelaufenen Kalenderjahres. Insgesamt erhalten Versicherte der Signal Iduna im Schnitt 3 – 6 Angebote. Bei über 250 Kombinationsmöglichkeiten innerhalb der Signal Iduna ist die Chance, dass gerade eines der Standardangebote auf Ihre Bedürfnisse passt, eher gering.

Unsere Einschätzung

Mit der Signal Iduna ist Ihre Wahl auf einen leistungsstarken und verlässlichen Versicherer gefallen. Durch die überdurchschnittlich große Tarifwelt ergeben sich tolle Sparmöglichkeiten mit einem internen Tarifwechsel nach §204 VVG. Nutzen Sie unser „Know-How“ aus 9 Jahren Spezialisierung und prüfen Sie noch heute unverbindlich Ihre Tarifwechselmöglichkeiten.

Unsere Kunden sparen im Schnitt 2.486€ Versicherungsprämie bei gleicher oder besserer Leistung.