Diese Signal Iduna PKV-Tarife werden 2024 erhöht

Allen voran Bestandskunden in geschlossenen Tarifen müssen mit Anpassungen um bis zu 17% rechnen. Die offene Tarifwelt (Unisex) bleibt hingegen weitgehend beitragsstabil. Welche Tarife im Detail angepasst werden könnten, entnehmen Sie bitte der folgenden Auflistung.

Geschlossene Tarife

Kompakttarife:

- ASZ-Tariflinie (ASZ/SB10, ASZ/SB15, ASZ/SB20, ASZ/SB25, ASZ/SB30)

- BS-Tariflinie (BSS)

- Classic-Tariflinie (Classic, Classic+)

- Comfort-Tariflinie (Comfort, Comfort+)

- Esprit-Tariflinie (Esprit, Esprit M, Esprit MX, Esprit X)

- Exklusiv-Tariflinie (EXKLUSIV 0, EXKLUSIV 1, EXKLUSIV 2, EXKLUSIV-PLUS 0, EXKLUSIV-PLUS 1, EXKLUSIV-PLUS 2)

- GR-Tariflinie (GR 1, GR 2)

- KK-Tariflinie (KK 1, KK 2, KK-Plus)

- Komfort-Tariflinie (KOMFORT 1, KOMFORT 2, KOMFORT 3, KOMFORT-PLUS 1, KOMFORT-PLUS 2, KOMFORT-PLUS 3)

- KS-Tariflinie (KS 1, KS 2)

- M-Tariflinie (M5000, M80, M80 PLUS)

- NO-Tariflinie (NO, NO1)

- O-Tariflinie (OK, OS)

- Profi-Tariflinie (Profi S)

- Start-Tariflinie (START, START-PLUS)

- VO-Tariflinie (VO)

Ambulante Tarife:

- A-Tariflinie (A 10, A 11, A 15, A 16, A 22, A 50, A 75, A100/SB1, A100/SB2, A100/SB3, A100/SB4, A70, A80, A90, AV100, AZ 1, AZ 2)

- GA-Tariflinie (GA 100, GA 90, GA 80, GA/SB 1, GA/SB 2, GA/SB 3, GA/SB 4, GAP)

Stationäre Tarife:

- G-Tariflinie (GS 2, GS 3, GSW)

- N-Tariflinie (NOZ)

- S-Tariflinie (S 11, S 12, S 13)

- VS-Tariflinie (VS 100/1, VS 100/2, VS 100/3, VSG 100)

Dentale Tarife:

- BZ-Tariflinie (BZS 100)

- D-Tariflinie (D 100, D 50)

- GZ-Tariflinie (GZa80, GZE)

- Z-Tariflinie (Z 100, Z100, Z50, Z50-1, Z50-10, Z50-2, Z50-3, Z50-4, Z50-5, Z50-6, Z50-7, Z50-8, Z50-9, Z75, Z80-0, Z80-2, Z80-5, Z80-DS, ZN100, ZN50, ZS 100)

Offene Tarife der Signal Iduna

| Tarif | Kinder | Jugendliche | Erwachsene |

| START-PLUS | 7% | 10% | Stabil |

| START | 10% | 8% | Stabil |

| Prime | 12% | 17% | Stabil |

| KOMFORT 1 | 2% | 13% | 4% |

| KOMFORT 2 | -8% | 9% | 1 – 2% |

| KOMFORT 3 | 2% | 23% | 9 – 10% |

| KOMFORT-PLUS 1 | Stabil | Stabil | Stabil |

| KOMFORT-PLUS 2 | 7% | 10% | 5 – 8% |

| KOMFORT-PLUS 3 | 1% | 4% | 2 – 7% |

| Esprit | 7% | 10% | Stabil |

| Esprit M | 18% | 24% | 9 – 10% |

| Esprit MX | 9% | 10% | 10 – 13% |

| Esprit X | 15% | 20% | 7 – 9% |

| EXKLUSIV 0 | Stabil | Stabil | 7 – 9% |

| EXKLUSIV 1 | Stabil | Stabil | 10 – 11% |

| EXKLUSIV 2 | Stabil | Stabil | 11 – 12% |

| EXKLUSIV-PLUS 0 | Stabil | Stabil | 4 – 5% |

| EXKLUSIV-PLUS 1 | Stabil | Stabil | 4 – 7% |

| EXKLUSIV-PLUS 2 | Stabil | Stabil | 5 – 7% |

| Comfort+ | 12% | 16% | Stabil |

Schon wieder eine PKV-Beitragserhöhung der Signal Iduna! Bin ich bei der Signal Iduna noch richtig aufgehoben?

Zunächst möchten wir Sie ein wenig beruhigen. Beitragsanpassungen sind in der PKV notwendig, um die steigenden Kosten im Gesundheitswesen langfristig finanzieren zu können. Um zu erfahren, ob Ihr Tarif überdurchschnittlich erhöht wurde, ist eine Betrachtung auf die letzten 10-15 Jahre notwendig. Liegt die durchschnittliche Anpassung zwischen 2% und 3,5%, entwickelt sich Ihr Tarif wie erwartet.

Ferner beinhaltet Ihre private Krankenversicherung bei der Signal Iduna diverse Vorkehrungsmaßnahmen, die im Rentenalter für stabile und bezahlbare Beiträge sorgen sollen.

- Altersrückstellungen

Bilden sich über die gesamte Vertragslaufzeit und werden ab dem 65. Lebensjahr zur Stabilisierung des Monatsbeitrags verwendet.

- Gesetzlicher Beitragszuschlag

Bildet bis zum 60. Lebensjahr eine weitere Form der Altersrückstellung und wird ab dem 65. Lebensjahr beitragsmindernd angerechnet. Zusätzlich entfällt der Beitragsanteil für den GBZ zum 60. Lebensjahr.

- Tarifwechsel nach §204 VVG

Mit einem Tarifwechsel innerhalb der Signal Iduna können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen Leistungen senken. Die Produktpalette der Signal Iduna ist mit über 250 Tarifkombinationen breit gefächert.

- Entfall des Krankentagegeldes zum Renteneintritt

Das Krankentagegeld entfällt zum Renteneintritt, da es kein Gehalt mehr gibt, welches Sie gegen Krankheit absichern müssen. Ihre Rente erhalten Sie unabhängig davon, ob sie krank oder gesund sind.

- Beitragsentlastungstarif

Während der aktiven Erwerbszeit wird etwas mehr gezahlt als eigentlich notwendig. Dafür entfällt zum Renteneintritt ein vorher vereinbarter Beitragsteil.

Für einen 35-jährigen kostet eine garantierte Beitragsentlastung von 300€ ab dem 67. Lebensjahr 144€ monatlich.

- Sozialtarife

Jeder Kunde hat einen Anspruch auf die Sozialtarife (Basistarif / Standardtarif). Diese Optionen sollten jedoch nur im Ausnahmefall in Betracht kommen.

Beitragssenkung der Signal Iduna PKV – Interner Tarifwechsel nach §204 VVG

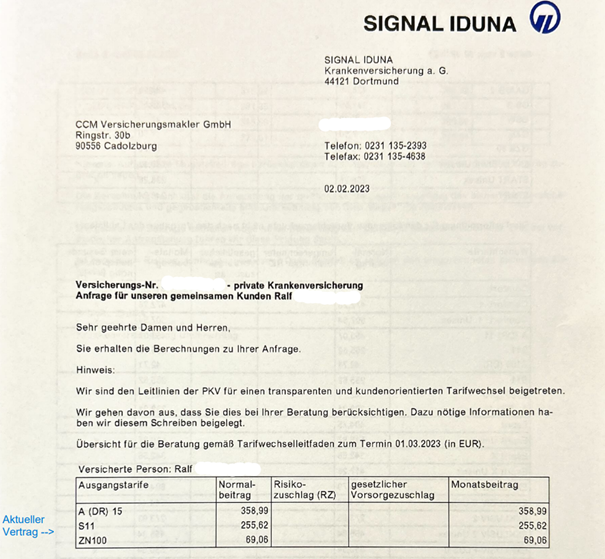

Ralf ist 1956 geboren und bereits seit über 40 Jahren bei der Signal Iduna privatversichert. Er ist derzeit in alten / geschlossenen Tarifen versichert und wünscht aufgrund der Beitragsanpassungen der vergangenen Jahre eine Tarifoptimierung, um die monatliche Prämie zu senken. So sah sein alter Versicherungsvertrag aus:

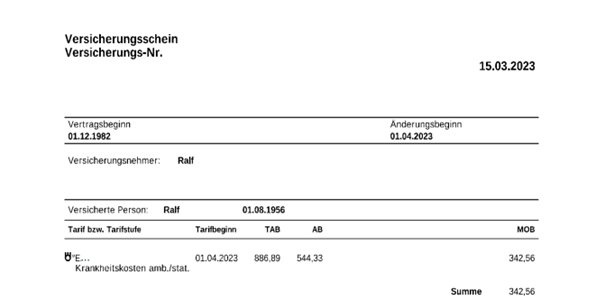

Die Signal Iduna bietet ihren Bestandskunden weit über 250 Kombinationsmöglichkeiten für einen hausinternen Tarifwechsel an. Wir konnten Ralf’s Beitrag bei besserer Leistung und geringerer Selbstbeteiligung halbieren! Die Beitragssenkung beträgt ca. 340€ monatlich. So sieht sein neuer Versicherungsschein aus:

Vermeiden Sie diese Fehler nach einer Beitragserhöhung der Signal Iduna

1) Kündigung aus Frust

Die wohl schlechteste aller Handlungsoptionen. Finden Sie keinen neuen Versicherer (z.B. aufgrund Ihres Gesundheitszustandes), droht der Wechsel in den Basistarif zu knapp 800€ monatlich bei GKV-Leistungen. Der Grund hierfür ist, dass die Signal Iduna Sie nicht wieder zu den alten Konditionen aufnehmen muss

2) Tarifwechselangebot der Signal Iduna annehmen

Die Signal Iduna zeigt Ihnen nur einen klitzekleinen Bruchteil aller verfügbaren Möglichkeiten. Eine solch wichtige Entscheidung darf nicht anhand von unvollständigen Zahlen, Daten und Fakten getroffen werden. Sie können sich sicher sein, dass Ihnen die Signal Iduna die besten Tarifwechsel-Angebote vorenthält. Es handelt sich nämlich lediglich um standardisierte und nicht um individuelle Anfertigungen.

3) Die Signal Iduna auf Rückzahlung der Beiträge verklagen

Sparen Sie sich die Zeit, die Mühen und die 150€ Selbstbeteiligung, die bei der eventuell vorhandenen Rechtsschutzversicherung anfallen. Weshalb das so ist, erfahren Sie in unserem Artikel zu unwirksamen Beitragsanpassungen.

Gründe für die erneute Beitragserhöhung der Signal Iduna PKV

Es gibt mehrere Gründe, die für die neuerliche Beitragserhöhung verantwortlich sind. Im Grunde reagiert die Signal Iduna auf die gesamtwirtschaftliche Entwicklung. Steigende Kosten durch die Inflation (Bewirtschaftung einer Arztpraxis), den medizinischen Fortschritt (Forschung & moderne Behandlungsmethoden), die steigende Lebenserwartung (je älter, desto mehr Gesundheitskosten) und das Niedrigzinsumfeld (geringe Zinsen für Altersrückstellungen) sind als Hauptgründe für regelmäßige Prämienerhöhungen anzusehen.

Unsere Handlungsempfehlung

Die Tarife der Signal Iduna eignen sich sehr gut für einen internen Tarifwechsel nach §204 VVG. Der Monatsbeitrag lässt sich um bis zu 47% bei vergleichbaren Leistungen senken. Das Risiko eines Gesellschaftswechsels sollten Sie nur dann eingehen, wenn alle Rahmenbedingungen übereinstimmen:

- Sie sind nicht über 55 Jahre alt

- Sie sind noch nicht länger als 10 Jahre bei der Signal Iduna krankenversichert

- Sie haben keinerlei Vorerkrankungen und hatten in den letzten 5-10 Jahren keine / kaum Behandlungen durch Ärzte

Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen gerne bei der Prüfung Ihrer individuellen Möglichkeiten zur Verfügung.