Welche Tarife der BBKK sind 2026 von einer Beitragserhöhung betroffen?

Wie bereits in den vergangenen Jahren, zeigt sich auch 2026: Die Beitragserhöhungen bei der Bayerischen Beamtenkrankenkasse betreffen nicht nur ältere Tarife, sondern ziehen sich durch das gesamte Tarifportfolio. Erste Informationen (Info für den Maklervertrieb) sprechen von einer durchschnittlichen Erhöhung im mittleren 20%-Bereich. Vereinzelt werden Tarife um bis zu 43% angehoben! Es ist also mit satten Steigerungen zu rechnen.

Bei den klassischen Bisex-Tarifen, die vor der Einführung der Unisex-Kalkulation abgeschlossen wurden, führen häufig demografische Veränderungen zu Beitragsanpassungen. Dazu zählen unter anderem:

- Vertragskündigungen durch jüngere, gesündere Versicherte

- Verstärkte Inanspruchnahme medizinischer Leistungen durch das verbleibende Kollektiv

- Tarifwechsel innerhalb der BBKK, wodurch sich das Risiko in den verbleibenden Tarifen konzentriert

Unisex-Tarife, die ab 2013 für Männer und Frauen einheitlich kalkuliert werden, sind hingegen besonders von exogenen Kostenfaktoren betroffen – etwa von:

- Steigenden Ausgaben für medizinische Leistungen

- Kostenintensiveren Behandlungen

- Geringeren Kapitalerträgen der Rückstellungen

Welche spezifischen Tarife der BBKK zum 01.01.2026 erhöht werden, zeigen wir Ihnen in der folgenden Auflistung:

Geschlossene Tarife

Kompakttarife

- PRIVAT-Tariflinie (CompactPrivat, CompactPRIVAT/S, GesundPRIVAT 300, GesundPRIVAT 750, GesundPRIVAT Kompakt)

- N-Tariflinie (N/1, N/2, N/3)

- Start-Tariflinie (CompactPRIVAT Start 250A, CompactPRIVAT Start 250B, CompactPRIVAT Start 900A, CompactPRIVAT Start 900B)

- Optimal-Tariflinie (CompactPRIVAT Optimal 250A, CompactPRIVAT Optimal 250B, CompactPRIVAT Optimal 600A, CompactPRIVAT Optimal 600B, CompactPRIVAT Optimal 1200A, CompactPRIVAT Optimal 1200B)

- COMFORT-Tariflinie (GesundCOMFORT 300, GesundCOMFORT 900, GesundCOMFORT 900S, GesundCOMFORT 1200, GesundCOMFORT 1200S)

Ambulante Tarife

Stationäre Tarife

Dentale Tarife

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| VARIO ZahnPlus | Stabil | Stabil | 12 – 14% |

| GesundheitVARIO 400 | 41% | 42% | 31 – 36% |

| GesundheitVARIO 800 | 27% | 27% | 36 – 43% |

| GesundheitVARIO 1600 | -10% | -10% | 36 – 43% |

| CompactPRIVAT – START 250 A | Stabil | Stabil | 34 – 39% |

| CompactPRIVAT – START 250 B | 5% | 7% | 34 – 39% |

| CompactPRIVAT – START 900 A | Stabil | Stabil | 28 – 30% |

| CompactPRIVAT – START 900 B | 25% | 21% | 27 – 29% |

| CompactPRIVAT/S | Stabil | Stabil | 6 – 7% |

Rückblick: Beitragserhöhungen der BBKK im Zeitverlauf

Die Entwicklung der Beiträge im Überblick – ein Blick in die Vergangenheit hilft beim Einordnen

Wer verstehen will, warum die Beiträge heute steigen, sollte auch die Entwicklung der letzten Jahre betrachten. Die Bayerische Beamtenkrankenkasse hat bereits in der Vergangenheit regelmäßig an der Beitragsschraube gedreht – wenn auch nicht bei allen Tarifen gleichzeitig.

| Jahr | Link zum Blogbeitrag |

| 2025 | BBKK Beitragserhöhung 2025 |

| 2024 | BBKK Beitragserhöhung 2024 |

| 2023 | BBKK Beitragserhöhung 2023 |

Warum erhöht die BBKK meinen PKV-Beitrag schon wieder?

Hintergründe zur Beitragsanpassung – das steckt wirklich dahinter

Viele Versicherte empfinden wiederholte Beitragserhöhungen als ungerechtfertigt. Doch es gibt klare rechtliche und wirtschaftliche Grundlagen, auf deren Basis die BBKK zur Anpassung verpflichtet ist. Die wichtigsten Ursachen:

1. Inflation im Gesundheitswesen

Nicht nur der Wocheneinkauf wird teurer – auch medizinische Leistungen, Medikamente und Klinikaufenthalte unterliegen der allgemeinen Inflation. Ein Anstieg von nur wenigen Prozentpunkten wirkt sich langfristig erheblich auf die Kostenstruktur aus.

2. Medizinischer Fortschritt

Neue Therapien und moderne Diagnostik ermöglichen eine deutlich bessere Versorgung – allerdings zu teils erheblich höheren Preisen. Die PKV erstattet viele dieser Leistungen in vollem Umfang, was wiederum die Kalkulation beeinflusst.

3. Niedrigzins-Phase und Kapitalmarktrisiken

Die BBKK muss einen großen Teil der Beitragseinnahmen für Rückstellungen anlegen. In Zeiten extrem niedriger oder schwankender Zinsen werfen diese Anlagen jedoch kaum noch Erträge ab. Um dennoch ausreichend Kapital für künftige Beitragsstabilisierungen bereitzuhalten, müssen die laufenden Beiträge erhöht werden.

4. Steigende Lebenserwartung der Versicherten

Mit zunehmender Lebenserwartung steigt auch die Dauer der Inanspruchnahme medizinischer Leistungen – insbesondere im höheren Alter, wo die Behandlungskosten überdurchschnittlich hoch sind.

5. Entmischung der Tarifkollektive

Durch Tod, Kündigungen und Tarifwechsel verändert sich die Zusammensetzung der Versichertengemeinschaft. Bleiben vor allem ältere und leistungshäufigere Kunden im Tarif, steigen die Beiträge je Kopf spürbar an.

Wie sichert die BBKK stabile Beiträge im Alter und ist die BBKK noch der richtige Versicherer für mich?

Diese Mechanismen schützen Privatversicherte vor übermäßigen Belastungen im Ruhestand

Viele BBKK-Versicherte machen sich Sorgen, wie sie ihre PKV im Alter finanzieren sollen. Die gute Nachricht: Die BBKK setzt verschiedene Instrumente ein, um die Beiträge im Ruhestand stabil zu halten oder sogar zu senken.

1. Altersrückstellungen für Beitragsentlastung

Ein Teil der Beiträge wird von Beginn an zurückgelegt, um im Alter einen ausgeglichenen Beitrag sicherzustellen. Diese Rückstellungen werden ab dem 65. Lebensjahr wirksam – je länger man versichert ist, desto stärker fällt der Effekt aus.

2. Entfall des gesetzlichen 10%-Zuschlags ab 60

Bis zum 60. Lebensjahr zahlen viele Versicherte einen gesetzlich vorgeschriebenen Zuschlag von 10%. Dieser entfällt automatisch mit Erreichen der Altersgrenze – eine spürbare Entlastung. Darüber hinaus wirken die angesparten Mittel ab dem 65. Lebensjahr beitragsmindernd.

3. Beitragsentlastungstarife vor dem 55. Lebensjahr

Versicherte können freiwillig sogenannte Beitragsentlastungstarife abschließen. Diese wirken wie eine Zusatzrente für die Krankenversicherung und reduzieren die Beiträge im Ruhestand deutlich – ohne Abhängigkeit vom Kapitalmarkt. Besonders sinnvoll sind die Entlastungstarife für Selbständige (steuerliche Ansetzbarkeit) und gutverdienende Angestellte (AG-Zuschuss).

4. Tarifwechsel gemäß §204 VVG

Der interne Tarifwechsel innerhalb der BBKK ist oft die effizienteste Lösung, um Beiträge zu reduzieren – insbesondere bei gleichbleibenden oder vergleichbaren Leistungen. Der Wechsel erfolgt ohne erneute Gesundheitsprüfung, sofern kein höheres Leistungsniveau gewählt wird. Gleichzeitig werden die erworbenen Altersrückstellungen in vollem Umfang erhalten.

5. Erhöhung der Selbstbeteiligung

Wer bereit ist, im Leistungsfall einen höheren Eigenanteil zu tragen, kann seine laufenden Beiträge teils drastisch senken – vor allem, wenn er ohnehin nur selten ärztliche Leistungen in Anspruch nimmt. Sinnvoll ist die Erhöhung der Eigenbeteiligung vor allem dann, wenn die Ersparnis weit größer als, als die hinzukommende Selbstbeteiligung.

6. Kündigung von Krankentagegeld bei Renteneintritt

Im Ruhestand entfällt das abzusichernde Einkommen – entsprechend kann auf ein Krankentagegeld verzichtet werden. Das reduziert die Prämie zusätzlich.

7. Zahlungsweise optimieren

Durch jährliche Zahlweise erhalten Kunden häufig Skonto – in manchen Fällen ist auch eine Vorauszahlung steuerlich interessant. Letzteres sollte mit einem Steuerberater abgestimmt werden.

8. Gesetzliche Sozialtarife

Die BBKK stellt jedem Kunden den Wechsel in den Standard-/ oder Basistarif frei. Beide Tarife agieren auf einem ähnlichen Leistungsniveau wie die gesetzliche Krankenversicherung (GKV). Aufgrund der immensen Leistungsminderung sind die beiden Tarife also lediglich als letzte Notoption anzusehen. Innerhalb der BBKK gibt es häufig günstigere Tarife mit besserer Leistung.

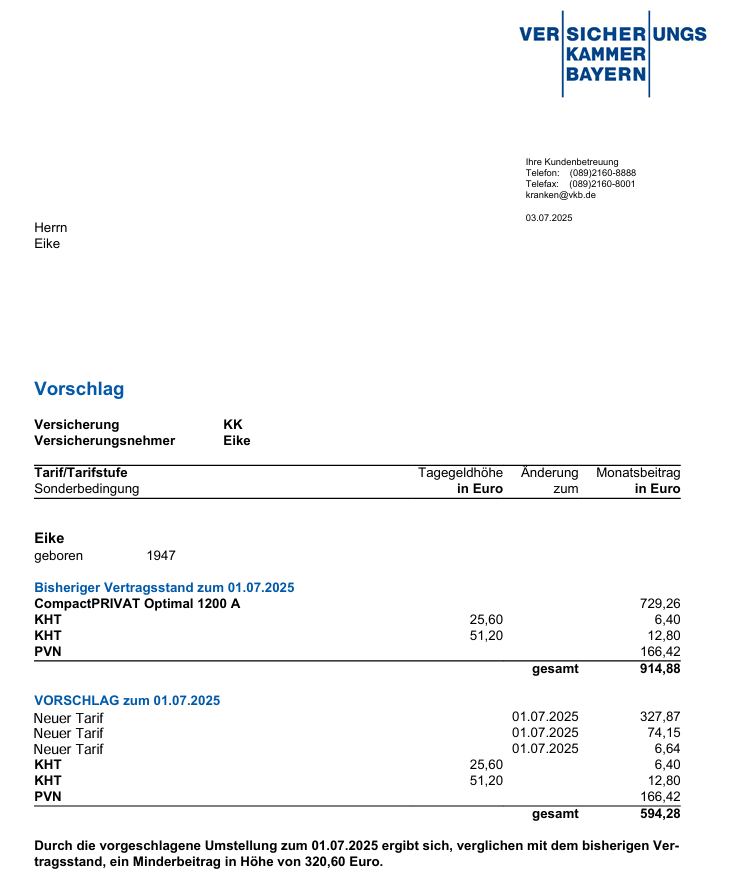

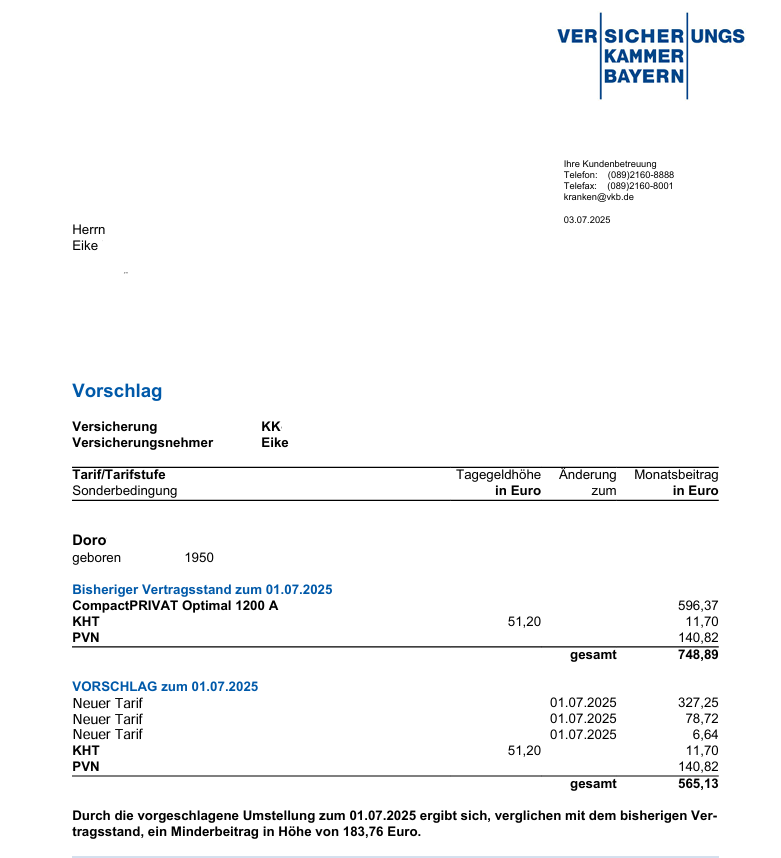

Fallbeispiel: Wie BBKK-Kunden ihren Beitrag senken können

Immer wieder erleben wir in der Praxis: Ein interner Tarifwechsel innerhalb der BBKK kann sich enorm lohnen – ohne dass der Kunde auf Leistungen verzichten muss.

Ein typisches Beispiel:

Unser langjährig versicherter Kunde Eike und seine Ehefrau standen vor einer Beitragserhöhung von über 150€ monatlich. Nach ausführlicher Beratung konnten wir beiden einen alternativen Tarif innerhalb der BBKK empfehlen, der nicht nur günstiger war, sondern auch noch bessere Leistungen im ambulanten, stationären und dentalen Bereich enthielt.

So sah das – letztlich abgeschlossene – Angebot der BBKK für beide Personen aus:

Unser Versicherungsnehmer und seine Ehefrau sparen nun knapp über 500€ (!) monatlich ohne auch nur auf eine einzige Leistung verzichten zu müssen. Ein ähnliches Ergebnis wäre mit einem Anbieterwechsel niemals realisierbar gewesen. Erneut zeigt sich: Der interne Tarifwechsel ist die beste Möglichkeit, um Beiträge nachhaltig zu senken.

Vorsicht: Diese Fehler nach einer Beitragserhöhung der BBKK sollten Sie unbedingt vermeiden

Schnellschüsse kosten Geld – das sind die häufigsten Fallstricke

Wenn die Beitragserhöhung ins Haus flattert, reagieren viele Versicherte reflexartig. Doch genau hier passieren die größten Fehler:

1. Das Standardangebot der BBKK akzeptieren

Häufig bietet die BBKK direkt mit der Erhöhung einen Alternativtarif an – scheinbar günstiger, aber oft mit Leistungskürzungen. Diese Angebote zeigen nur einen Bruchteil der verfügbaren Optionen. Die besseren Tarife bleiben meist verborgen. Es fehlt also völlig an Transparenz. Sie wissen nicht, ob es im Hintergrund nicht noch sinnvollere Optionen gibt.

2. Den Vertrag vorschnell kündigen und Anbieter wechseln

Ein Anbieterwechsel kann massive Nachteile haben: Gesundheitsprüfung, Verlust der Altersrückstellungen, ggf. neue Wartezeiten / Leistungsstaffeln, eventuelle Risikozuschläge und ungewisse Leistungsniveaus. Nur wer jung, gesund, ohne Vorerkrankungen und noch nicht zu lange versichert ist, sollte überhaupt darüber nachdenken. Selbst dann sollte der Anbieterwechsel nur nach vorheriger Beratung durch einen Experten in Erwägung gezogen werden.

3. Klage gegen die Beitragserhöhung einreichen

Anwälte werben oft mit Sammelklagen gegen frühere Beitragserhöhungen. Die Realität: Die meisten Verfahren enden ohne Erfolg, dauern Jahre und bringen selten echte Rückzahlungen. Wer auf Rechtssicherheit setzt, sollte hier vorsichtig sein – ausführliche Details zu unwirksamen Beitragsanpassungen finden Sie in unserem Blogbeitrag.

Der Vergleich: Anbieterwechsel vs. interner Tarifwechsel nach §204 VVG

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | (-) Ja | (+) Nur bei Mehrleistungen |

| Verlust von Altersrückstellungen | (-) Ja | (+) Nein |

| Risiko schlechterer Leistung | (-) Hoch | (+) Gering |

| Bearbeitungsaufwand | (-) Hoch | (+) Gering |

| Beitragsersparnis möglich | (-) Ja, mit Risiko | (+) Ja, sicher und nachhaltig |

| Rechtliche Absicherung | (-) Schwach | (+) Stark |

| Ideal bei Vorerkrankungen | (-) Nein | (+) Ja |

Fazit zur Beitragserhöhung bei der BBKK für 2026

Jetzt aktiv werden und sparen – ohne auf Schutz zu verzichten

Die Beitragserhöhung der Bayerischen Beamtenkrankenkasse 2026 mag auf den ersten Blick frustrierend wirken – doch sie bietet auch eine Chance. Mit einem durchdachten internen Tarifwechsel können Versicherte bei gleichen Leistungen bis zu 47 % der monatlichen Prämie einsparen.

Wir helfen Ihnen kompetent, unabhängig und rechtssicher, den passenden Tarif zu finden. Nutzen Sie unser Know-how aus über einem Jahrzehnt Erfahrung im PKV-Bereich – und stellen Sie jetzt ganz unverbindlich Ihre Anfrage über unsere Homepage.