Für welche Tarife sieht die BBKK 2024 eine Anpassung oder Erhöhung vor?

Die angekündigten Beitragsanpassungen der BBKK beziehen sich zunächst auf Neukunden. Erfahrungsgemäß ist jedoch die Wahrscheinlichkeit hoch, dass erneut die Bisex-Tarife der Bestandskunden von starken Erhöhungen betroffen sind. Dafür sind die sinkenden Versichertenzahlen aufgrund von Kündigungen, Tod und Tarifwechsel verantwortlich. Auch in den vergangenen Jahren gab es teils saftige Erhöhungen mit bis zu 100€ Mehrbeitrag pro Monat. Hier erfahren Sie zuerst, für welche Tarife mit einer Anpassung gerechnet wird.

Geschlossene Tarife

Kompakttarife:

- Compact-Tariflinie (CompactPrivat, CompactPRIVAT/S)

- Optimal-Tariflinie (CP-Optimal 250, CP-Optimal 600, CP-Optimal 1200)

- Start-Tariflinie (CP-Start 250, CP-Start 900)

- Comfort-Tariflinie (GesundCOMFORT 300, GesundCOMFORT 900, GesundCOMFORT 900S, GesundCOMFORT 1200, GesundCOMFORT 1200S)

- Privat-Tariflinie (GesundPRIVAT 300, GesundPRIVAT 750, GesundPRIVAT Kompakt)

- N-Tariflinie (N/1, N/2, N/3)

Ambulante Tarife:

Dentale Tarife:

- Z-Tariflinie (Z100/80, Z90/60, ZE 80, ZE 90, ZEN)

- Zahn-Tariflinie (ZAHN 1, ZAHN 2, ZAHN 3)

Offene Tarife

| Tarife | Kinder | Jugendliche | Erwachsene |

| CP-Start 250 | 0% – 12% | 0% – 10% | Stabil |

| CP-Start 900 | 0% – 14% | 0% – 11% | Stabil |

| VARIO Ambulant Plus | Stabil | Stabil | -15% bis -18% |

Zum Vergleich -> Die letzte Anpassung der Bayerischen Beamtenkrankenkasse:

BBKK PKV Beitragserhöhung 2023

Schon wieder eine Beitragserhöhung bei der BBKK? Wo soll das nur hinführen?

Da es sich dieses Jahr nicht um die erste Beitragsanpassung der BBKK handelt, ist eine gewisse Unsicherheit nachvollziehbar. Wir möchten Sie jedoch beruhigen. Tariferhöhungen sind in der privaten Krankenversicherung wichtig und richtig, damit die langfristige Finanzierbarkeit der Gesundheitskostet gewährleistet werden kann.

Um zu ermitteln, ob sich Ihr Vertrag überdurchschnittlich nach oben entwickelt hat, muss eine lange Laufzeit von 10 – 15 Jahren betrachtet werden. Liegt die durchschnittliche jährliche Anpassung zwischen 2,5% und 3,5% ist alles in Ordnung.

Für bezahlbare Beiträge im Rentenalter sorgen diverse Sicherungsmechanismen der BBKK:

– Der gesetzliche Zuschlag (GBZ) bildet gesonderte Altersrückstellungen, welche ab dem 65. Lebensjahr für eine Beitragssenkung sorgen.

– Der Beitrag zum GBZ (10%) entfällt mit dem 60. Lebensjahr

– Tarifliche Altersrückstellungen stabilisieren den Beitrag ab dem 65. Lebensjahr und federn Beitragsanpassungen ab

– Der Beitragsanteil zum Krankentagegeld entfällt

– Recht auf einen internen Tarifwechsel nach $204 VVG innerhalb der BBKK

– Die BBKK gibt Ihnen die Möglichkeiten, einen Beitragsentlastungstarif zu integrieren. Er senkt den Monatsbeitrag ab dem 65. Lebensjahr um eine vorher vereinbarte Summe

– Jeder Krankenversicherer muss seinen Kunden den Standard- bzw. Basistarif anbieten

– In finanziellen Notlagen stellt der Notlagentarif eine letzte Option dar

Für Angestellte und Rentner, die eine gesetzliche Altersrente beziehen, zahlt die gesetzliche Rentenversicherung einen Zuschuss zur PKV als Arbeitgeberausgleich. Dieser beträgt derzeit 7,95% auf den Rentenzahlbetrag. Bei einer Rentenhöhe von 1.000€ im Monat, beträgt der Zuschuss 79,50€ monatlich.

Die 4 Hauptursachen für steigende Beiträge bei BBKK und Co.

Für Beitragssteigerungen in der PKV sind im Wesentlichen vier Gründe hauptverantwortlich.

Niedrigzinsen

Altersrückstellungen werden verzinslich angelegt. Fällt dieser Zins nun geringer aus, als zu Vertragsbeginn geplant, muss die BBKK die fehlenden Zinsgewinne durch Beitragserhöhungen ausgleichen, um Beitragsstabilität im Rentenalter gewährleisten zu können.

Medizinischer Fortschritt

Die Medizin entwickelt sich stetig weiter. Neuere und modernere Behandlungsmethoden sind teuer und müssen von der PKV gezahlt werden.

Steigende Lebenserwartung

Durch die bessere medizinische Versorgung steigt unsere Lebenserwartung ständig weiter. Je älter wir werden, desto höher sind die Ausgaben für Gesundheitskosten, welche die private KV tragen muss.

Rekordinflation

Nicht nur für Privatpersonen werden alltägliche Kosten wie Miete und Strom teurer. Auch die Kosten für medizinische Versorgung sind förmlich explodiert. Diese Mehrausgaben refinanziert die private Krankenversicherung über Beitragserhöhungen.

Aus der Praxis für die Praxis: Interner Tarifwechsel innerhalb der BBKK

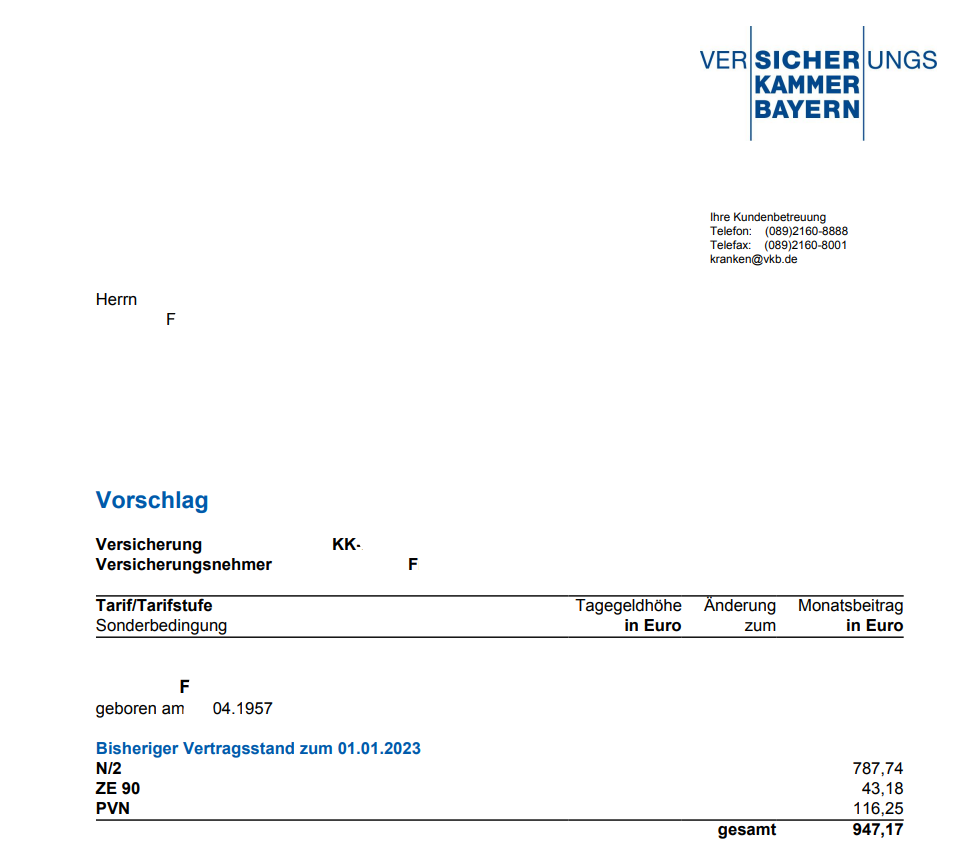

Herr F. wandte sich Ende 2022 per Empfehlung an uns. Er war zu diesem Zeitpunkt im Tarif N/2 versichert. Sein alter Vertrag sah wie folgt aus:

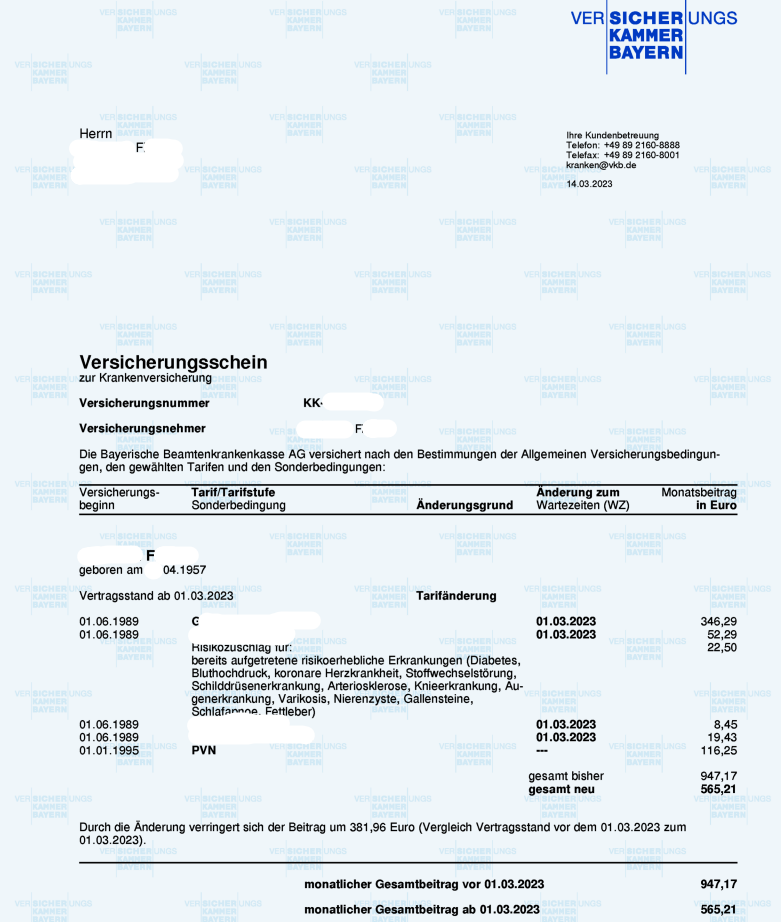

Der Tarif N/2 ist ein alter / geschlossener Tarif, der aufgrund sinkender Versichertenzahlen mit starken Beitragsanpassungen in den vergangenen Jahren zu kämpfen hatte. Nach einem sehr erfolgreichen Tarifwechsel sieht der neue Vertrag des Herrn F. folgendermaßen aus:

Zu erkennen ist, dass im neuen Vertrag – aufgrund von Vorerkrankungen – ein Risikozuschlag enthalten ist. Diesen hätte Herr F. auch ablehnen können, indem er die Mehrleistungen ausschließt. Aufgrund der Krankheitshistorie haben wir jedoch empfohlen, die Mehrleistungen einzuschließen. Das Leistungsniveau haben wir in jedem einzelnen Bereich verbessert. Folgende Vorteile beinhaltet der neue Vertrag:

- Zahnbereich ohne Selbstbeteiligung

- Hufelandverzeichnis mitversichert

- 100% für Vorsorge, unabhängig von Selbstbeteiligung und Beitragsrückerstattung

- Offener Hilfsmittelkatalog

- 100% für ambulante Psychotherapie

- Leistung über Höchstsatz der GOÄ / GOZ

- Ambulante und stationär Hospizleistung mitversichert

- 1-Bett-Zimmer / Chefarzt im Krankenhaus

- Privatkliniken mitversichert

- Erstattung für Zahnersatz auf 90% erhöht

Achtung! Bitte vermeiden Sie diese Fehler nach einer Beitragserhöhung der BBKK

Die BBKK verklagen

Oft hören wir, dass Versicherte probiert haben, den eigenen Versicherer auf Anraten eines Anwalts auf Beitragsrückzahlung zu verklagen. Die meisten dieser Vorhaben verlaufen im Sande. Weshalb das so ist, haben wir Ihnen in unserem Artikel zu unwirksamen Beitragsanpassungen zusammengefasst.

Erstbestes Angebot der BBKK annehmen

Die Bayerische Beamtenkrankenkasse ist nicht für ihre Transparenz bekannt. Kein Wunder also, dass Ihnen im Rahmen einer Beitragserhöhung nur 3-4 von über 170 möglichen Tarifkombinationen angeboten werden. Bei diesen Vorschlägen handelt es sich um pauschalisierte Berechnungen anhand der Tarifwechselleitlinien von 2016.

Vorschnelle Frustkündigung und Abschluss einer neuen PKV

Eine Kündigung ist bindend und unwiderruflich. Die BBKK muss Sie nicht wieder zu den ursprünglichen Konditionen aufnehmen, wenn es bei anderen Krankenversicherern nicht klappt. Wenn also alle Stricke reißen, droht der Basistarif mit einem Beitrag in Höhe von ca. 780€ monatlich bei GKV-Leistungen.

Ein Wechsel der Gesellschaft kommt nur dann in Frage, wenn folgende Faktoren übereinstimmen:

– Sie haben das 55. Lebensjahr noch nicht vollendet

– Ihre Krankenakte ist blitzblank (keine Einträge, keine Krankheiten, keine geplanten Behandlungen)

– Ihre Schufa ist einwandfrei

– Sie sind noch nicht länger als 7 Jahre bei der BBKK versichert

Unser Fazit

Die BBKK ist einer der stärksten Anbieter im Bereich der privaten Krankenversicherung. Neben einem guten Preis-/ Leistungsverhältnis bietet die Bayerische Beamtenkrankenkasse ihren Bestandskunden viele Optionen für einen internen Tarifwechsel nach §204 VVG, mit dem sich die Prämie einfach und unkompliziert um bis zu 47% bei gleichen Leistungen senken lässt.

Vergleich Anbieterwechsel / Tarifwechsel

| Wechsel des PKV-Versicherers | Tarifwechsel innerhalb der BBKK |

| Altersrückstellungen sind verloren | Alle Altersrückstellungen bleiben vollumfänglich erhalten |

| Neue Wartezeiten, Zahnstaffeln etc. | Erhalt aller erworbenen Rechte (z.B. Zahnstaffel) |

| Es gilt eine Gesundheitsprüfung zu absolvieren | Keine Gesundheitsprüfung bei gleichen Leistungen |

| Je nach Tarif günstigerer Beitrag bei besserer Leistung | Sollen bessere Leistungen als vorher versichert werden, ist eine Risikoprüfung notwendig |

Der Abschluss einer neuen PKV ist also nicht nötig. Nutzen Sie die Chancen innerhalb der BBKK. Wir arbeiten Ihnen gerne ein unverbindliches Tarifgutachten aus und zeigen Ihnen transparent & vollständig alle Tarife der BBKK.