Ein Überblick: Diese Tarife erhalten bei der BBKK eine Beitragsanpassung

Wie auch in den vergangenen Jahren, kann es diesmal vor allem die geschlossenen Tarife (Bisex) treffen. Durch sinkende Versichertenzahlen aufgrund von Kündigung, Tarifwechsel und Tod haben geschlossene Tarife mit steigenden pro Kopf Ausgaben zu schaffen. Entgegen den für Neukunden geöffneten Tarifen (Unisex) gibt es keinen Personenzugang, der mit frischen Beitragszahlungen die Beiträge konstant hält. Wir zeigen Ihnen, welche Tarife der BBKK für 2023 eine Beitragsanpassung erhalten.

Geschlossene Tarife:

Hinweis: Für die geschlossenen Bisex-Tarife liegen noch keine endgültigen Zahlen vor.

Kompakttarife:

- Compact-Tarifreihe (CompactPrivat, CompactPrivat/S, CP-Optimal 1200 A, CP-Optimal 1200 B, CP-Optimal 250 A, CP-Optimal 250 B, CP-Optimal 600 A, CP-Optimal 600 B, CP-Start 250 A, CP-Start 250 B, CP-Start 900 A, CP-Start 900 B)

- Gesund-Tarifreihe (GesundComfort 1200, GesundComfort 1200 S, GesundComfort 300, GesundComfort 900, GesundComfort 900 S, GesundPrivat 300, GesundPrivat 750, GesundPrivat Kompakt)

- Weitere Tarifreihen: N/1, N/2, N/3, GrundschutzPrivat

Ambulante Tarife:

- A-Tarifreihe (A 0, A 80, A 420, A 672, A 840, A 1500)

Stationäre Tarife:

- S 1, S 2, S 3

Dentale Tarife:

- Zahn 1, Zahn 2, Zahn 3, ZE 80, ZE 90, ZEN, Z 100/80, Z 90/60

Für Neukunden geöffnete Tarife:

| Tarif | Kinder | Jugendliche | Erwachsene |

| CompactPrivat/S | Stabil | Stabil | 10 – 13% |

| CompactPrivat/S Plus | 213% (kein Zahlenfehler!) | 44% | 0 – 4% |

| GesundheitVario 1600 | Stabil | Stabil | 4 – 6% |

| GesundheitVario 400 | Stabil | Stabil | 13 – 15% |

| GesundheitVario 800 | Stabil | Stabil | 1 – 4% |

| S 2 (stationärer Zusatztarif) | Stabil | Stabil | -3 bis 2% |

Auch die BBKK nimmt an der brancheneinheitlichen Beitragsanpassung für die Pflegpflichtversicherung (PVN) teil. Aufgrund von Leistungserhöhungen steigen die Beiträge marktweit um ca. 30 – 50%. So hoch fällt die Anpassung innerhalb der BBKK aus:

| Tarif | Kinder | Jugendliche | Erwachsene |

| PVN | 44% | 44% | 30 – 43% |

Was bedeutet die Prämienerhöhung der BBKK PKV exakt?

Eine Beitragsanpassung (BAP) sorgt grundsätzlich nicht unbedingt für Freudensprünge. Dennoch sind BAPs immer wieder notwendig und auch richtig. Hin und wieder wirkt es so, als würde die BBKK die Beiträge aus Jux und Tollerei anheben. Wir können Sie dahingehend beruhigen. Eine Beitragsanpassung kann nur dann durchgeführt werden, wenn die tatsächlichen Gesundheitsausgaben die ursprünglich kalkulierten Kosten um 10% übersteigen. Für das Überschreiten dieser gibt es mehrere Hintergründe und Ursachen.

- Inflation

Im Rahmen der explosiven Kostensteigerung werden auch Medikamente, Forschung und Diagnoseverfahren teurer.

- High-Tech-Behandlung & medizinischer Fortschritt

Jährlich fließen mehrere Milliarden Euro in die Entwicklung und Erforschung neuer Behandlungsmethoden und Medikamente. Diese Aufwendungen werden in Form teurer Behandlungskosten auf die Patienten und demzufolge auch auf die Krankenkassen umgelegt.

- Steigende Lebenserwartung

Ursächlich dafür ist der medizinische Fortschritt. Durch immer neue Behandlungsmöglichkeiten werden wir fortlaufend älter. Die Sterbetafel wird jedes Jahr weiter nach oben angepasst. Je älter wir werden, desto eher benötigen wir Ärzte, um unseren Gesundheitszustand aufrechtzuerhalten. Regelmäßige Arztbesuche verursachen regelmäßig höhere Leistungsaufgaben als in jungen Jahren

- Fehlende Zinsgewinne

PKV-Versicherer legen Ihre Altersrückstellung zur Stabilisierung der Beiträge im Alter verzinslich an. Sinkt der zu Beginn des Vertrages erwartete Zinssatz, fehlen dem Unternehmen Gelder, um das Ziel der stabilen Beiträge im Alter gewährleisten zu können. Fehlende Zinsgewinne werden unter anderem durch Beitragserhöhungen ausgeglichen.

Geht das denn nun ewig so weiter? Wie soll ich die Beiträge in 5 Jahren noch bezahlen?

Die PKV der BBKK beinhaltet mehrere Sicherungsmechanismen, die dafür sorgen sollen, dass Ihr Beitrag im Rentenalter nicht weiter ansteigt. Diese Maßnahmen gelten greifen für jeden Versicherten der BBKK:

1) Gesetzlicher Beitragszuschlag

Der gesetzliche Beitragszuschlag wurde im Jahre 2000 eingeführt und beträgt 10% auf die Tarife der Privaten Krankenversicherung. Jeder der sich nach der Jahrtausendwende privat versichert hat, zahlt den Zuschlag automatisch mit. Alle, die bereits vor 2000 privat versichert waren, hatten ein einmaliges Wahlrecht. Dem GBZ konnte innerhalb von 4 Wochen widersprochen werden. Sofern kein Widerspruch erfolgt, wurde der gesetzliche Zuschlag jedes Jahr um 2% in die bestehende PKV integriert, die die heutige Höhe von 10% erreicht wurde. Der gesetzliche Zuschlag dient zur Bildung von Altersrückstellung, welche ab dem 65. Lebensjahr beitragsmindern auf den dann gültigen Tarifbeitrag angerechnet werden. Die Zahlung entfällt mit Vollendung des 60. Lebensjahres. Die exakte Höhe des Zuschlags können Sie Ihrem Versicherungsschein entnehmen.

2) Altersrückstellungen zur Beitragsstabilisierung

Die Altersrückstellungen bilden sich durch drei Säulen. Den gesetzlichen Zuschlag, die tariflichen Altersrückstellungen (im Gesamtbeitrag enthalten) sowie die Zinsgewinne. Die tariflichen Altersrückstellungen werden während der gesamten Vertragslaufzeit verzinslich angesammelt und ab dem 65. Lebensjahr zur Abmilderung von Beitragsanpassungen eingesetzt. Das ist auch der Grund, weshalb wir eindringlich von einem vorschnellen Wechsel des PKV-Versicherers abraten. Oft gehen teilweise bzw. alle angesparten Altersrückstellungen verloren. Somit besteht keine Vorsorge für Anpassungen ab dem 65. Lebensjahr.

Darüber hinaus gibt es weitere Vorsorgemaßnahmen, die Sie selbst treffen können und die über externe Stellen greifen:

1) Sie erhalten einen Zuschuss der gesetzlichen Rentenversicherung zu Ihrem PKV-Beitrag

Diesen Zuschuss kann man auch als Ausgleich zum wegfallenden Arbeitgeberzuschuss zum Renteneintritt betrachten. Er beträgt derzeit 7,95% Ihrer gesetzlichen Altersrente. Das entspricht einem Zuschuss in Höhe von 159,00€ monatlich bei 2000€ Renteneinkommen.

2) Abschluss eines Beitragsentlastungstarifs bei der BBKK

Dieser Sicherungsmechanismus ist nur für Personen geeignet, die das 55. Lebensjahr noch nicht vollendet haben. Ein Musterbeispiel für den Beitragsentlastungstarif:

200€ monatlicher Beitrag -> 400€ garantierte Beitragssenkung ab dem 65. Lebensjahr

Der Beitragsentlastungstarif funktioniert ähnlich wie eine Rentenversicherung. Die eingezahlten Beiträge sammeln sich verzinslich an und werden zum vereinbarten Alter beitragsmindernd angerechnet. Grundsätzlich ist der Beitrag, welcher in den Entlastungstarif fließt, nichts anderes als eine zusätzliche Zuführung zu den Altersrückstellungen. Ähnlich wie bei einer Rentenversicherung braucht ein solcher BE-Tarif eine ausreichende Laufzeit, damit sich durch den Zinseszinseffekt höhere Summen ansammeln können. Folgende Highlights bietet der Beitragsentlastungstarif:

- Vollständig von der Steuer absetzbar

- Zuschussfähig durch den Arbeitgeber

- Keine Versteuerung bei Wirksamwerden, da keine Auszahlung

Aus der Praxis für die Praxis: Interner Tarifwechsel bei der BBKK

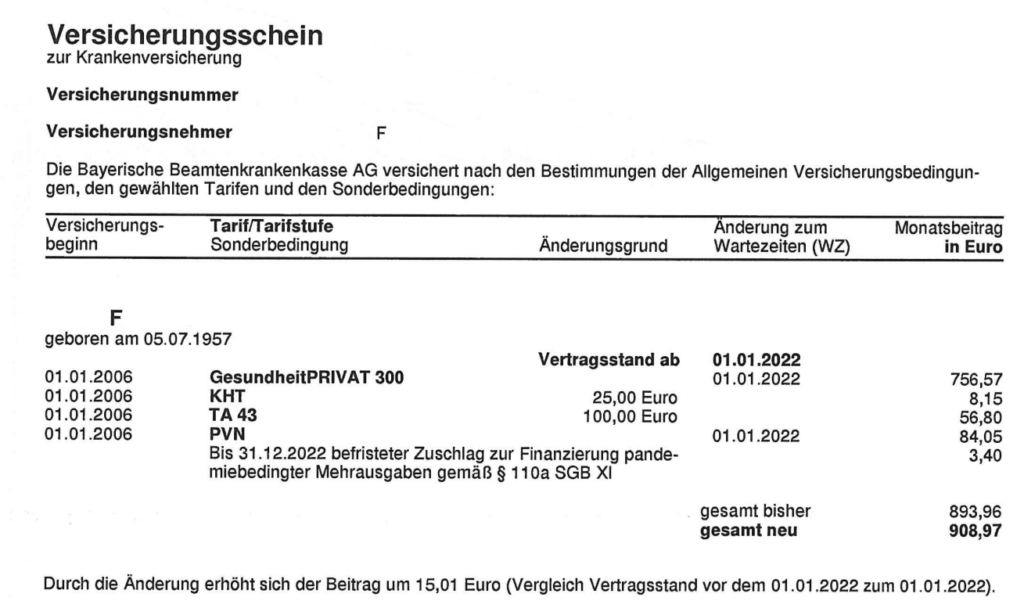

Durch einen internen Tarifwechsel nach §204 VVG lässt sich Ihr Beitrag um bis zu 47% senken – bei gleichem Leistungsniveau. Wie so etwas im Detail aussehen kann, zeigt der Fall unseres Kunden Herrn F. Er ist seit 2006 treuer Kunde bei der BBKK und hatte in den vergangenen Jahren immer wieder mit teils massiven Beitragserhöhungen zu kämpfen. Mit diesem Vertragsstand haben wir Herrn F. kennengelernt:

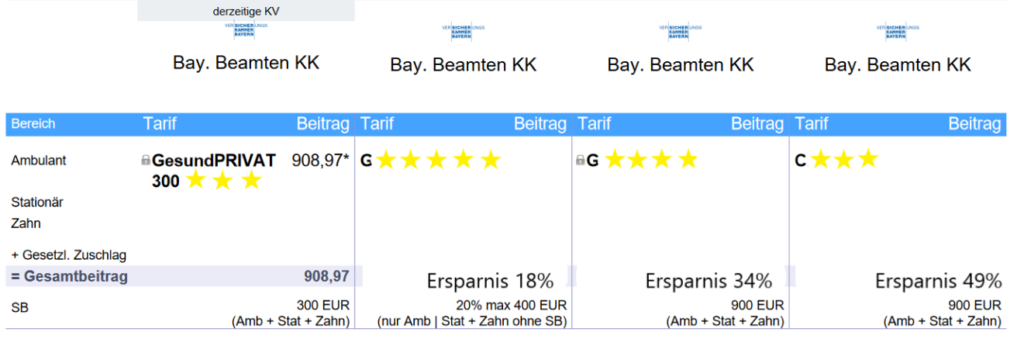

Bei über 185 Kombinationsmöglichkeiten innerhalb der BBKK haben wir für unseren Kunden das komplette Tarifsortiment nach möglichen Zieltarifen durchleuchtet. Folgendes haben die Tarifwechselangebote der BBKK ergeben:

Wie schon öfter erwähnt, bevorzugen wir Tarifwechsel, bei denen das Leistungsniveau möglichst hoch gehalten wird, um weitere Optionen für spätere Umstellungen offen zu halten. Um dennoch vollständige Transparenz zu gewährleisten, haben wir Herrn F. drei mögliche Alternativen vorgestellt.

Angebot Nr. 1

Ähnliche Selbstbeteiligung, höheres Leistungsniveau und ca. 18% Ersparnis. Eine vernünftige Alternative, bei der der monatliche Beitrag allerdings immer noch hoch ist.

Angebot Nr. 2

Die Mittellösung mit minimal besserem Leistungsinhalt (ambulant & dental), etwas höherer Selbstbeteiligung und einer schönen Ersparnis von ca. 34%.

Angebot Nr. 3

Der letzte Lösungsvorschlag befindet sich auf einem ähnlichen Leistungsniveau mit dem Ausgangstarif und beinhaltet eine um 600€ jährlich höhere Selbstbeteiligung. Der Beitrag kann fast halbiert werden.

Aufgrund der exorbitanten Beitragsersparnis hat sich Herr F. schlussendlich für Variante Nr. 3 entschieden. Neben Leistungsvorteilen gab es auch einige wenige Nachteile, die er bewusst in Kauf genommen hat, um seinen Beitrag zu halbieren:

- 5% weniger Zahnersatz

- Leistung für Heilpraktiker entfällt

- Stationäre Wahlleistungen im Krankenhaus entfallen

Leitfaden zu einer erfolgreichen Tarifoptimierung

Ihre Wünsche und Vorstellungen stehen im Mittelpunkt. Gibt es Leistungen, die Sie unbedingt benötigen oder auch Leistungen, die Ihnen egal sind? Welchen monatlichen Beitrag setzen Sie sich als Ziel? Wie hoch darf die jährliche Selbstbeteiligung maximal sein? All diese Punkte spielen eine zentrale Rolle bei der Auswahl möglicher Zieltarife bei der Bayerischen Beamtenkrankenkasse. Unsere Aufgabe ist es, den nach Ihren Wünschen günstigsten Tarif innerhalb der BBKK zu finden.

Anbieterwechsel oder Tarifwechsel – was ist besser?

Beide Ansätze können durchaus erfolgsversprechend sein. Neben verlockenden Vorteilen wie beispielsweise einer Beitragsersparnis gibt es auf beiden Seiten auch Nachteile, die Sie kennen sollten, wenn Sie sich mit der Senkung Ihres PKV-Beitrags beschäftigen.

| Anbieterwechsel | Interner Tarifwechsel |

| (+) Günstigerer Monatsbeitrag | (+) Beitragssenkung bis zu 47% |

| (+) Bessere Leistungen je nach Tarif | (+) Gleicher Versicherer |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsniveau |

| (-) Verlust von Altersrückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Kündigung beim alten Anbieter muss nicht zu den ursprünglich gültigen Konditionen akzeptiert werden | (+) Alle erworbenen Rechte (z.B. erfüllte Leistungsstaffeln) bleiben erhalten |

| (-) Neue Leistungsstaffeln | (-) Anbieter kann Tarifwechsel bewusst zeitlich verzögern |

| (-) Gegebenenfalls neue Wartezeiten | (-) Neue Gesundheitsprüfung sofern besseres Leistungsniveau als vorher |

Der interne Tarifwechsel nach §204 VVG des Versicherungsvertragsgesetzes sollte immer der erste Ansatz sein. Sollte die Tarifoptimierung keine zufriedenstellende Lösung für Sie erbringen, kann man sich unter gewissen Umständen immer noch mit dem Wechsel des Anbieters beschäftigen. Ein PKV-Wechsel kommt allerdings nur in Ausnahmefällen in Frage:

- Sie sind unter 55 Jahre alt

- Sie sind noch keine 10 Jahre bei der BBKK versichert

- Sie haben keinerlei Vorerkrankungen und eine „saubere“ Patientenakte

Typische Fehler bei einer Beitragsanpassung der Bayerischen Beamtenkrankenkasse

Bauchentscheidungen sind nicht immer richtig. Wir warnen deshalb vor den folgenden typischen Fehlern nach einer Beitragsanpassung:

Tarifwechsel-Angebot der BBKK annehmen

Wie jeder andere Versicherer ist auch die BBKK verpflichtet, Ihnen gemäß Tarifwechselleitlinie von 2016 günstigere Tarife im Zuge einer BAP anzubieten. Diese Angebote erhält jeder Versicherte. Es handelt sich also um standardisierte Vorschläge die zumeist einen Wechsel in den Basistarif oder den Standardtarif beinhalten. Beide enthalten einen Leistungskatalog ähnlich der gesetzlichen Krankenversicherung.

Das bedeutet: Die Standardvorschläge Ihrer Privaten Krankenversicherung senken zwar Ihren Monatsbeitrag, kassieren dafür aber auch einen Großteil der Leistungen ein.

Kündigung nach Beitragsanpassung

Eine Kündigung der PKV soll – vor allem nach längerer Vorversicherungszeit – wohlüberlegt sein. Ist die Kündigung einmal ausgesprochen, muss die BBKK Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall landen Sie im Basistarif, der bei gesetzlichem Leistungsniveau ca. 730€ monatlich kostet.

Die Bayerische Beamtenkrankenkasse auf die Rückzahlung von Beiträgen verklagen

Ausführliche Informationen zu unwirksamen Beitragsanpassungen und Klagen gegen den eigenen Versicherer haben wir Ihnen bereits in einem anderen Blogbeitrag festgehalten. Die Kurzfassung ist, dass die Rückzahlungsklage nach unserer Erfahrung in 95% aller Fälle im Sand verläuft. Anwälte werben aktiv mit mehreren tausend Euro Rückzahlung aufgrund zu Unrecht erhöhter Prämien, erzielen jedoch kaum Erfolge. Die wenigen Einzelfälle bestätigen die Regel.

Unsere Empfehlung

Grundsätzlich haben Sie mit der Bayerischen Beamtenkrankenkasse einen starken Partner für Ihre Private Krankenversicherung an der Hand. Mit einem internen Tarifwechsel lässt sich Ihr Monatsbeitrag ohne Versichererwechsel um bis zu 47% reduzieren.

Setzen Sie deshalb nicht das aufs Spiel, was Sie sich jahrelang bei der BBKK an Ansprüchen aufgebaut haben, nur, weil ein anderer Anbieter mit einem vermeintlich besseren Angebot lockt.

Greifen Sie gerne auf unsere Expertise sowie unsere 9-jährige Erfahrung im Bereich des internen PKV-Tarifwechsels zurück und prüfen Sie noch heute Ihre individuellen Möglichkeiten im Hause der Bayerischen Beamtenkrankenkasse.