Welche DKV-Tarife sind von der Beitragserhöhung 2026 betroffen?

Nach aktuellem Stand ist davon auszugehen, dass sowohl ältere Bisex-Tarife als auch moderne Unisex-Tarife von der Anpassung betroffen sein werden. Besonders in den klassischen Bisex-Tarifen – also Verträgen, die vor 2009 abgeschlossen wurden – kommt es regelmäßig zu deutlichen Beitragssteigerungen.

Das liegt an der sogenannten „Entmischung der Versichertenkollektive“: Wenn viele Versicherte kündigen, versterben oder in andere Tarife wechseln, schrumpft das Tarifkollektiv. Die Kosten verteilen sich dann auf weniger Schultern – das führt automatisch zu steigenden Beiträgen für die verbleibenden Kunden.

Aber auch die neueren Unisex-Tarife sind nicht immun. Aufgrund der allgemeinen Kostenentwicklung im Gesundheitswesen, gestiegener Arzt- und Klinikkosten sowie sinkender Kapitalerträge auf dem Finanzmarkt, wird es auch hier zu Anpassungen kommen.

Eine genaue Aufstellung der wahrscheinlich betroffenen Tarife finden Sie hier:

Geschlossene Bisex-Tarife der DKV

Kompakttarife

- BM-Tarifreihe (BM, BestMed BM 1, BestMed BM 2, BestMed BM 3, BestMed Komfort BM 4/0, BestMed Komfort BM 4/1, BestMed Komfort BM 4/2, BestMed Komfort BM 4/3, BestMed Premium BM 5/0, BestMed Premium BM 5/1, BestMed Premium BM 5/2, BestMed Premium BM 5/3)

- BS-Tarifreihe (BS1, BS5, BS9, BSK, BSO, BSS, BSS 1)

- ET-Tarifreihe (ET 0, ET 1, ET 2)

- Tarif GST

- K-Tarifreihe (K2B, K95, KFB, KL1, KL2, KL3, KL5, KL06, KL7)

- M-Tarifreihe (M5, MC0, MC1, MC2)

- VollMed-Tarifreihe (VollMed Aktiv, VollMed Akzent, VollMed M1, VollMed M2, VollMed M3, VollMed M4-BR0, VollMed M4-BR1, VollMed M4-BR2, VollMed M4-BR3, VollMed M4-BR4, VollMed SMB + VollMed PLU)

- Tarif XL

Ambulante Tarife

- A-Tarifreihe (A 0, A 1, A 2, A 3, AD 1)

- AB-Tarifreihe (AB 01, AB 02, AB 03, AB 04, AB 05, AB 06, AB 80, AB 90)

- AM-Tarifreihe (AM0, AM1, AM2, AM3, AM4)

- AN-Tarifreihe (AN 01, AN 02, AN 03, AN 04, AN 05, AN 06, AN 80, AN 90)

Stationäre Tarife

Dentale Tarife

- Tarif AM7

- Tarif VollMed ZPL

- Z-Tarifreihe (Z, Z 1, Z 2, ZB 100, ZB 75, ZD1, ZD3, ZM1, ZM2, ZM3, ZS 60)

Offene Unisex-Tarife der DKV

| Tarif | Kinder | Jugendliche | Erwachsene |

| BestMed Eco BME/1 | 19% | 20% | 4% |

| BestMed Eco BME/2 | 21% | 35% | Stabil |

| BestMed Komfort BMK/0 | 17% | 19% | Stabil |

| BestMed Komfort BMK/1 | 17% | 16% | 4 – 6% |

| BestMed Komfort BMK/2 | 4% | 7% | 12 – 15% |

| BestMed Komfort BMK/3 | 8% | 7% | 12 – 14% |

| BestMed Komfort Dental BMKD | 62% | 46% | 18 – 31% |

| BestMed Krankenhaus BMZ1 | 9% | 8% | Stabil |

| BestMed Krankenhaus BMZ2 | -13% | Stabil | -9 bis -16% |

| PremiumMed PMN 0 | 10% | 30% | 6 – 10% |

| PremiumMed PMN 1 | 10% | 30% | 5 – 9% |

| PremiumMed PMN 2 | 12% | 32% | 7 – 11% |

DKV erhöht die Beiträge zur Pflegepflichtversicherung 2026

Die Beiträge zur Pflegepflichtversicherung (Tarif PVN) werden bereits zum 01.01.2026 um 4 – 18% (je nach Alter) angehoben.

Beitragserhöhungen der DKV in den letzten Jahren zum Vergleich

| Jahr | Zum Blogbeitrag |

| 2025 | DKV Beitragserhöhung 2025 |

| 2024 | DKV Beitragserhöhung 2024 |

Warum erhöht die DKV ihre PKV-Beiträge schon wieder?

Viele Versicherte fragen sich jedes Jahr aufs Neue, warum die DKV ihre Beiträge anhebt – obwohl sie kaum Leistungen in Anspruch nehmen. Die Antwort liegt in den folgenden gesetzlichen Rahmenbedingungen und wirtschaftlichen Realitäten.

1. Inflation im Gesundheitswesen

Nicht nur der Alltag wird teurer – auch das Gesundheitswesen ist von steigenden Preisen betroffen. Medikamente, medizinische Geräte, Arzthonorare, Krankenhausleistungen und Pflegekosten steigen kontinuierlich. Diese Mehrkosten muss der Versicherer in der Kalkulation berücksichtigen.

2. Niedrige Kapitalmarktzinsen

Die DKV legt einen Teil der Beiträge in Rückstellungen an, um die Kosten im Alter abzufedern. Jahrelang waren diese Kapitalerträge eine wichtige Stütze für stabile Beiträge. Aufgrund der langanhaltenden Niedrigzinsphase sind die Erträge jedoch deutlich gesunken – und das führt zwangsläufig zu höheren Beiträgen.

3. Medizinischer Fortschritt

Neue Untersuchungs- und Behandlungsmethoden verbessern die Versorgung – aber sie sind teuer. Moderne Therapien, Spezialmedikamente und digitale Diagnostik treiben die Kosten für alle Versicherer nach oben.

4. Steigende Lebenserwartung

Wir leben länger – und das ist erfreulich. Gleichzeitig bedeutet es, dass Versicherer über viele Jahre hinweg mehr Gesundheitsleistungen erbringen müssen. Auch das erhöht die Gesamtausgaben.

5. Entmischung der Tarifkollektive

Wie bereits erwähnt, verlassen viele junge und gesunde Kunden die alten Tarife. Übrig bleibt ein überaltertes Kollektiv mit höherem Leistungsbedarf – eine unausweichliche Ursache für steigende Beiträge.

Wie die DKV Ihre Beiträge im Alter stabil halten will

Auch wenn es auf den ersten Blick anders wirkt: Die DKV verfolgt mehrere Strategien, um die Beitragsentwicklung langfristig zu stabilisieren und ihre Kunden im Alter zu entlasten. Darüber hinaus gibt es einige weitere wertvolle Möglichkeiten der Beitragsoptimierung in der DKV PKV.

- Tarifliche Altersrückstellungen

Ein Teil jedes Monatsbeitrags wird in Rückstellungen eingezahlt. Diese dienen als Puffer und werden ab dem 65. Lebensjahr zur Beitragsstabilisierung verwendet.

- Entfall des gesetzlichen Zuschlags

Ab dem 60. Lebensjahr entfällt der gesetzliche Zuschlag von 10% zur Bildung zusätzlicher Rückstellungen. Das sorgt bei vielen Versicherten bereits für eine spürbare Entlastung.

- Beitragsentlastungstarif

Ein freiwilliger Beitragsentlastungstarif ist besonders effektiv. Wer ihn rechtzeitig – idealerweise vor dem 55. Lebensjahr – abschließt, kann seinen Beitrag im Ruhestand deutlich senken. Arbeitgeber beteiligen sich mit 50 % an den Kosten, deshalb ist der Baustein für Angestellte so attraktiv. Für Selbständige lohnt sich die Entlastungskomponente vor allem wegen der steuerlichen Ansetzbarkeit.

- Selbstbeteiligung anpassen

Eine moderate Erhöhung der Selbstbeteiligung kann zu niedrigeren Beiträgen führen – allerdings nur dann, wenn die Ersparnis weit höher ist, als die hinzukommende Eigenbeteiligung.

- Entfall des Krankentagegeldes im Rentenalter

Mit dem Ruhestand entfällt die Notwendigkeit, das Einkommen über ein Krankentagegeld abzusichern. Wer diesen Baustein streicht, kann mehrere hundert Euro im Jahr sparen.

- Beitragsvorauszahlung oder jährliche Zahlweise

Wer seine PKV-Beiträge jährlich zahlt, profitiert von Skonto. Bei Vorauszahlung für mehrere Jahre kann auch ein Steuervorteil winken. Besonders lohnenswert ist dieser Ansatz oft für Selbständige.

- Tarifwechsel innerhalb der DKV

Der mit Abstand effektivste Weg zu langfristig günstigeren Beiträgen ist der interne Tarifwechsel nach §204 VVG. Sie haben innerhalb der DKV das Recht, in einen günstigeren Tarif mit gleichen Leistungen zu wechseln. Ohne neue Gesundheitsprüfung und unter Mitnahme aller Altersrückstellungen. Mit einem durchdachten Tarifwechsel kann der Monatsbeitrag um bis zu 47% reduziert werden.

Kundenfall: 534€ monatliche Beitragssenkung innerhalb der DKV

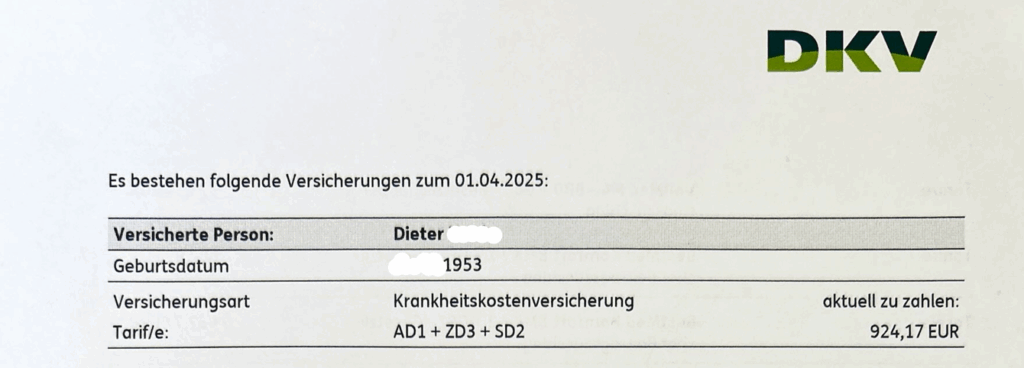

Unser Kunde Dieter ist Baujahr 1953 und bereits seit Ewigkeiten bei der DKV versichert. Für die Tarife AD1, ZD3 und SD2 zahlte er Anfang 2025 insgesamt 924,17€ monatlich (ohne Pflegeversicherung). Bei weiteren Steigerungen wäre der Beitrag langfristig nicht mehr stemmbar, weshalb Dieter nach einer Möglichkeit der Beitragssenkung innerhalb der DKV suchte. So sah sein Vertragsstand zum Zeitpunkt des Kennenlernens aus:

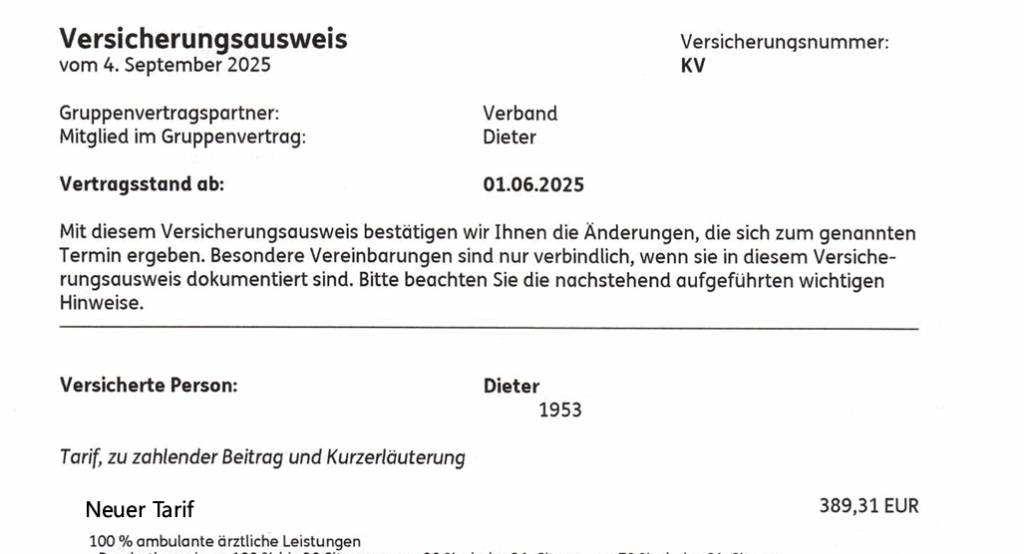

Mit über 450 Tarifalternativen gibt es innerhalb der DKV genug Zieltarife, die für einen Tarifwechsel mit Beitragsersparnis in Frage kommen. Wir haben für Dieter einen passenden Tarif gefunden, bei dem die Leistungen zu 100% identisch bleiben. Den Beitrag konnten wir auf sage und schreibe 389,31€ monatlich senken (ohne Pflegeversicherung). Das entspricht einer Ersparnis in Höhe von 534,86€ monatlich bzw. 6.418,32€ jährlich. So sieht sein neuer Versicherungsschein nach der Tarifoptimierung aus:

Diese drei Fehler sollten Sie nach einer Beitragserhöhung der DKV vermeiden

- Das Standardangebot der DKV einfach akzeptieren.

In den Begleitschreiben zur Beitragserhöhung werden meist nur 1–2 Alternativen angeboten – oft mit geringeren Leistungen. Diese „Scheinoptionen“ sind selten im Sinne des Kunden und sollten deshalb nicht weiter in Betracht gezogen werden. - Den Vertrag vorschnell kündigen.

Ein Anbieterwechsel bedeutet eine neue Gesundheitsprüfung und den Verlust der über Jahre aufgebauten Altersrückstellungen. Zudem sind neue Tarife oft teurer, nicht günstiger. Darüber hinaus muss die DKV Sie nicht mehr zu den ursprünglich gültigen Konditionen aufnehmen, wenn die Kündigung einmal ausgesprochen wurde. - Sich auf Klageangebote verlassen.

Anwälte werben immer wieder mit Sammelklagen gegen PKV-Beitragserhöhungen. In der Praxis scheitern die meisten Verfahren, verursachen Kosten und bringen den Versicherten nichts.

Im Blickpunkt: Anbieterwechsel vs. interner Tarifwechsel

| Kriterium | Anbieterwechsel | Interner Tarifwechsel |

| Gesundheitsprüfung | (-) Erforderlich | (+) Entfällt |

| Altersrückstellungen | (-) Gehen verloren | (+) Bleiben erhalten |

| Aufwand & Risiko | (-) Hoch | (+) Gering |

| Beitragsersparnis | (-) Ungewiss | (+) Bis zu 47% |

| Rechtssicherheit | (-) Eingeschränkt | (+) Hoch |

Fazit zur DKV Beitragserhöhung 2026

Die DKV wird zum 01.04.2026 ihre Beiträge erneut anpassen – für viele Versicherte eine zusätzliche finanzielle Belastung. Doch eine Beitragserhöhung ist kein Schicksal, sondern ein Signal, aktiv zu werden.

Mit einem Tarifwechsel nach § 204 VVG lässt sich der Beitrag oft drastisch senken – ohne Leistungsabstriche und ohne Risiko.

Wir von der CCM Versicherungsmakler GmbH sind auf diese Tarifoptimierungen spezialisiert und begleiten DKV-Versicherte seit Jahren erfolgreich dabei, ihre Beiträge langfristig bezahlbar zu halten.