Die Angst vor der „Beitragsfalle“ – Mythos oder Realität?

Wenn Sie in Foren oder am Stammtisch über die Private Krankenversicherung (PKV) sprechen, dauert es keine fünf Minuten, bis das Schreckgespenst der „unbezahlbaren Beiträge im Alter“ als Vorurteil gegenüber der PKV auftaucht. Die Erzählung ist immer dieselbe: „In jungen Jahren ist die PKV spottbillig, aber wenn du Rentner bist, frisst dich der Beitrag auf.“

Als Experten sagen wir Ihnen ganz direkt: Ja, Beiträge steigen. Das tun sie in der Gesetzlichen Krankenversicherung (GKV) aber auch – dort nur über die Erhöhung der Beitragsbemessungsgrenze und des Zusatzbeitrags. Der entscheidende Unterschied ist nicht, ob die Kosten steigen, sondern ob man das System GKV / PKV versteht und rechtzeitig die richtigen Weichen stellt.

Dieser Artikel ist für alle, die es genau wissen wollen. Wir schauen uns die nackten Zahlen für die Altersphasen 60, 70 und 80 an. Wir erklären Ihnen, warum viele Berichte über „2.000 Euro Monatsbeitrag“ entweder auf falschen Tarifen oder einer kompletten Fehlberatung in den 90er Jahren basieren.

Die Anatomie Ihres Beitrags: Wie die PKV für das Alter vorkalkuliert

Um zu verstehen, was Sie mit 70 zahlen, müssen wir schauen, was Sie heute zahlen. Ein PKV-Beitrag besteht nicht nur aus den Kosten für Ihre aktuelle medizinische Versorgung. Würde man das so kalkulieren wie eine Kfz-Versicherung, würde der Beitrag im Alter tatsächlich explodieren, weil ein 80-Jähriger nun mal höhere Krankheitskosten verursacht als ein 30-Jähriger.

Die Altersrückstellungen (Der Sparanteil)

Jeder PKV-Tarif ist nach dem Kapitaldeckungsverfahren kalkuliert. Das bedeutet: In jungen Jahren zahlen Sie deutlich mehr, als Sie an Kosten verursachen. Dieser „Überschuss“ wird vom Versicherer am Kapitalmarkt angelegt. Das sind die sogenannten Altersrückstellungen. Wenn Sie älter werden und die Arztbesuche häufiger werden, entnimmt der Versicherer Geld aus diesem Topf, um Ihren Beitrag stabil zu halten.

Der 10% gesetzliche Zuschlag (GBZ)

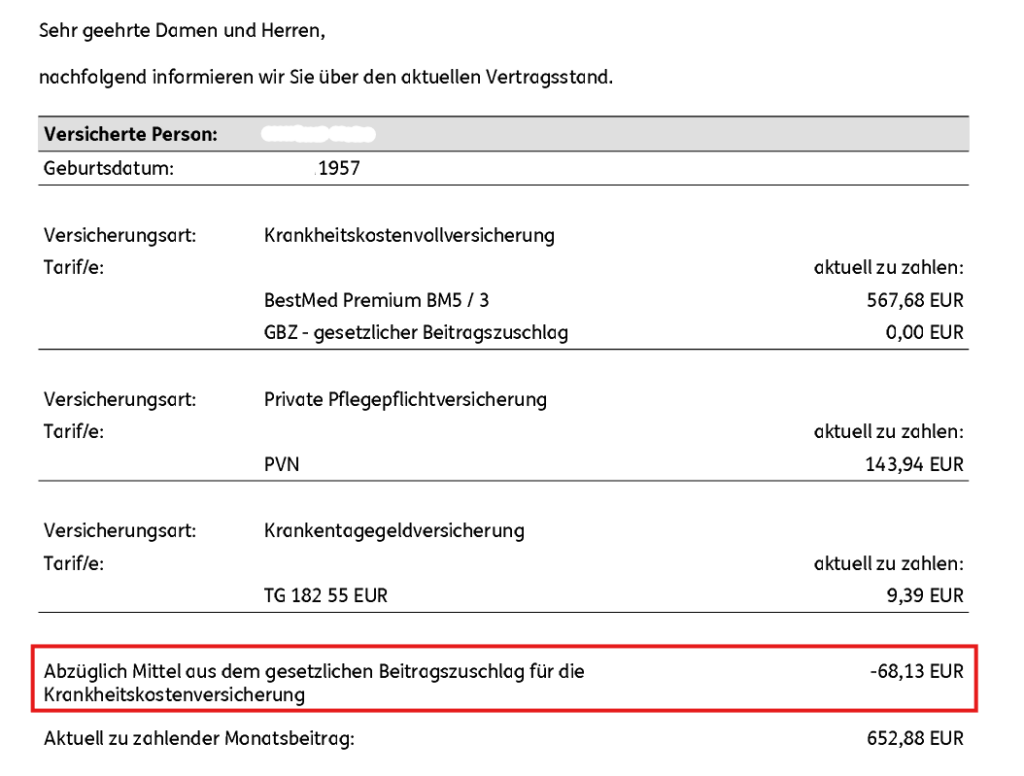

Zusätzlich zu den tariflichen Rückstellungen gibt es den gesetzlichen Beitragszuschlag. Jeder PKV-Versicherte zahlt zwischen dem 21. und 60. Lebensjahr 10% extra. Dieses Geld ist zweckgebunden: Es darf ausschließlich dazu verwendet werden, Beitragssteigerungen ab dem 65. Lebensjahr abzufedern, zu begrenzen bzw. den Beitrag zu senken. Bei der DKV wird das z.B. so ausgewiesen:

Zahlen, Daten, Fakten: Die Kostenkurve ab 60 Jahren

Lassen Sie uns in die einzelnen Altersabschnitte eintauchen. Was passiert konkret auf Ihrem Konto?

Was passiert mit 60? Der erste Lichtblick

Ab dem 60. Lebensjahr passiert etwas Erfreuliches: Der oben erwähnte gesetzliche Beitragszuschlag fällt weg. Wenn Ihr Tarif also beispielsweise 600 Euro kostet und Sie bisher 60 Euro Zuschlag gezahlt haben, sinkt Ihr Beitrag faktisch um diese 60 Euro. Das ist die erste automatische Entlastung, noch bevor Sie überhaupt in Rente gehen.

Wirksamkeit der Altersrückstellungen mit 65 & Beitragsentlastungstarif

Mit dem 65. Lebensjahr folgt dann der nächste Schritt. Die tariflichen Altersrückstellungen sorgen für Beitragsstabilität und die Mittel aus dem gesetzlichen Beitragszuschlag sorgen sogar für eine Beitragsminderung. Wer seine PKV vorab gut geplant hat und vernünftig beraten wurde, wird darüber hinaus feststellen, dass der Beitragsentlastungstarif greift. Es entfällt der monatliche Beitragsteil, welcher vorab mit dem Versicherer vereinbart wurde.

Die Phase ab 67: Der Renteneintritt

Das ist der Moment, in dem die meisten Versicherten nervös werden. Das Gehalt fällt weg, die Rente kommt. Aber schauen wir uns die Kalkulation an:

- Wegfall des Krankentagegeldes: Als Rentner brauchen Sie keine Lohnfortzahlung mehr. Das Krankentagegeld (KT) macht oft 5% bis 10% Ihres Gesamtbeitrags aus. Dieser Baustein wird zum Rentenbeginn gekündigt. Der Beitrag sinkt erneut.

- Der Zuschuss der Rentenversicherung: Viele wissen das nicht, aber die Deutsche Rentenversicherung (DRV) beteiligt sich an Ihrer PKV. Sie erhalten auf Antrag einen Zuschuss bis zum maximal halben GKV-Beitragssatz auf Ihre Rente. Bei einer Rente von 2.500 Euro sind das aktuell ca. 200 Euro extra im Monat für Ihre PKV.

- Arbeitgeberzuschuss vs. Eigenanteil: Während Sie als Angestellter den halben Beitrag selbst gezahlt haben (nach Abzug des AG-Zuschusses), zahlen Sie als Rentner den Beitrag nun voll, erhalten aber den Zuschuss der DRV. In der Summe ist die Belastung oft sehr ähnlich wie in der Erwerbsphase – vorausgesetzt, der Tarif wurde klug gewählt.

Wer seine PKV clever gestaltet hat, wird ab dem 67. Lebensjahr für einen sehr guten Leistungsumfang nicht mehr als 600€ monatlich bezahlen. Davon geht dann noch der Zuschuss der gesetzlichen Rentenversicherung weg, sodass die Nettobelastung ca. zwischen 350€ – 500€ monatlich liegt.

80 Jahre und älter: Die Wirkung der Rückstellungen

In dieser Phase greifen die Altersrückstellungen am stärksten. Ab dem 80. Lebensjahr werden die tariflichen Rückstellungen dazu eingesetzt, um den Beitrag zu glätten.

Ein gut kalkulierter Tarif bei einer finanzstarken Gesellschaft wird hier keine Sprünge mehr machen, die über die allgemeine medizinische Inflation (die wir in der GKV genauso haben) hinausgehen. Wer Ihnen erzählt, dass der Beitrag alle zwei Jahre verdoppelt wird, hat das Prinzip der Altersrückstellungen nicht verstanden oder plappert blind das nach, was er auf dem Stammtisch beiläufig aufgeschnappt hat.

Die drei Säulen der Beitragsstabilität im Alter

Damit die PKV ab 60, 70 oder 80 bezahlbar bleibt, stützt sich das System nicht nur auf das Prinzip Hoffnung, sondern auf drei knallharte finanzmathematische und gesetzliche Säulen. Wer diese kennt, schläft ruhiger.

Säule 1: Beitragsentlastungstarife (BET) – Ihr privates Sparkonto

Stellen Sie sich vor, Sie könnten heute, während Sie voll im Saft stehen und gut verdienen, einen Teil Ihres Einkommens “einfrieren”, um damit später Ihren Beitrag zu senken. Genau das tut ein Beitragsentlastungstarif.

Besonders für Angestellte (50% AG-Zuschuss) und Selbständige (volle steuerliche Absetzbarkeit) ist der Beitragsentlastungstarif höchstinteressant. Der Entlastungstarif bringt eine Rendite, die Sie am Kapitalmarkt nach Steuern kaum erreichen werden.

Wichtig: Dieses Geld ist zweckgebunden. Es mindert Ihren Beitrag im Alter und sorgt dafür, dass die PKV-Rechnung im Briefkasten ihren Schrecken verliert. Im Versicherungsschein (hier BBKK) kann das dann so aussehen:

Säule 2: Der Zuschuss der Deutschen Rentenversicherung (DRV)

Hier herrscht oft ein massives Informationsdefizit. Viele PKV-Versicherte denken, sie müssten den PKV-Beitrag als Rentner komplett alleine stemmen. Das ist falsch. Genauso wie Ihr Arbeitgeber heute die Hälfte des Beitrags übernimmt (bis zum Deckel), beteiligt sich die Rentenversicherung an Ihrer privaten Absicherung, sofern Sie in die Rentenkasse eingezahlt haben. Der Zuschuss berechnet sich nach dem aktuellen allgemeinen Beitragssatz der GKV (Stand 2026 ca. 14,6 % plus Zusatzbeitrag) auf Ihre ausgezahlte Rente.

Ein Beispiel zur Verdeutlichung: Erhalten Sie eine Rente von 3.000 Euro, liegt der Zuschuss bei etwa 240 Euro im Monat. Dieser Betrag wird Ihnen direkt mit der Rente ausgezahlt und wandert eins zu eins in Ihre PKV. In Kombination mit dem Wegfall des Krankentagegeldes, des gesetzlichen 10% Zuschlags und dem Wirksamenwerden des Entlastungstarifs sieht die Rechnung mit 60, 70, 80 oft viel freundlicher aus, als mancher Stammtisch-Philosoph es vermuten würde.

Säule 3: Der Tarifwechsel nach § 204 VVG – Ihr mächtigstes Werkzeug

Das ist unser Steckenpferd bei CCM. Viele Menschen ab 60 fühlen sich in ihrem Tarif gefangen. Sie denken: “Ich bin zu alt zum Wechseln, meine Gesundheit spielt nicht mehr mit.” Falsch. Der §204 VVG ist Ihr gesetzlicher Joker. Er erlaubt es Ihnen, innerhalb Ihres Versicherers in jeden anderen Tarif zu wechseln, der einen gleichartigen Schutz bietet.

- Keine neue Gesundheitsprüfung: Sofern der neue Tarif keine Mehrleistungen enthält, kann der Versicherer keine Fragen zum Gesundheitszustand stellen.

- Vollständige Mitnahme der Altersrückstellungen: Ihr über Jahrzehnte angespartes Kapital bleibt erhalten und wird im neuen (oft moderneren und günstigeren) Tarif angerechnet.

Oft sparen unsere Kunden durch einen solchen internen Wechsel 20%, 30% oder gar 40% des Beitrags – bei identischem Leistungsniveau. Wer also ab 60 aufwärts feststellt, dass sein Tarif “vergreist” ist und immer teurer wird, für den ist der §204 VVG die Rettung.

Sozialtarife und der “Notanker” – Wenn es wirklich eng wird

Wir sind Realisten. Es kann Schicksalsschläge geben: Eine gescheiterte Selbständigkeit, eine unerwartet niedrige Rente, Inflation. Die PKV lässt Sie hier nicht im Regen stehen. Es gibt gesetzlich garantierte Notanker:

Der Standardtarif

Das ist der “Oldie” unter den Sozialtarifen. Er steht Versicherten offen, die vor 2009 in die PKV eingetreten sind. Die Leistungen entsprechen etwa dem GKV-Niveau, aber der Beitrag ist gedeckelt. Er darf niemals höher sein als der Höchstbeitrag der gesetzlichen Krankenversicherung. Bei Ehepaaren gibt es sogar eine Begrenzung auf 150% des GKV-Höchstbeitrags. Zu beachten ist jedoch, dass es – je nach Versicherer – bessere Tarifmöglichkeiten bei günstigerem Beitrag gibt. Insofern ist eine pauschale Annahme des Angebots zum Standardtarif nie zu empfehlen.

Der Basistarif

Für alle, die nach 2009 in die PKV gewechselt sind, gibt es den Basistarif. Auch hier sind die Leistungen vergleichbar mit der GKV. Wenn Hilfebedürftigkeit im Sinne des Sozialrechts vorliegt (SGB II oder SGB XII), kann der Beitrag sogar halbiert werden. Niemand wird in Deutschland aufgrund von PKV-Beiträgen zum Sozialfall – das System ist durch diese Tarife nach unten abgesichert.

Der Notlagentarif

In den 2013 eröffneten Notlagentarif werden Sie automatisch überführt, wenn Sie mit mehr als zwei Monatsbeiträgen im Rückstand sind. Die Leistungen im Notlagentarif beschränken sich bei Erwachsenen auf die Behandlung von akuten Erkrankungen und Schmerzzuständen. Sozusagen die Notabsicherung, wenn Sie den Kopf unter dem Arm tragen.

Vergleich GKV vs. PKV im Alter: Die unbequeme Wahrheit

Oft wird so getan, als sei die GKV für Rentner die Heilsbringer-Lösung. Doch schauen wir uns die Realität an. Es gibt zwei Arten von Rentnern in der GKV:

- KVdR (Krankenversicherung der Rentner): Hier zahlen Sie Beiträge auf Ihre Rente.

- Freiwillig Versicherte Rentner: Und hier schnappt die Falle zu. Wer in der zweiten Hälfte seines Arbeitslebens zu lange privat versichert war oder anderweitig nicht die 9/10-Regelung der GKV erfüllt, landet in der freiwilligen Versicherung.

Die Folge: In der freiwilligen GKV-Versicherung zahlen Sie nicht nur auf Ihre gesetzliche Rente Beiträge, sondern auf ALLE regelmäßigen Einnahmen. Mieteinnahmen, private Rentenversicherungen, Zinseinkünfte – alles wird verbeitragt. Für einen wohlhabenden Rentner kann die GKV im Alter damit deutlich teurer werden als eine gut geführte PKV. Zudem: In der GKV gibt es keine Altersrückstellungen. Steigen die Kosten im System, steigt Ihr Beitrag – ohne dass Sie ein Mitspracherecht haben.

Fallstudien – Was kostet die PKV ab 60, 70 und 80 konkret?

Zahlen lügen nicht. Um die Theorie der Altersrückstellungen greifbar zu machen, schauen wir uns mehrere Szenarien an.

Szenario 1: Der „Fast-Rentner“ (62 Jahre)

- Situation: Er steht kurz vor dem Ruhestand, verdient voll.

- Beitragshistorie: Der Tarif startete bei 380€ und ist über 27 Jahre durch Inflation und medizinischen Fortschritt auf 720 € (inkl. Pflege) gestiegen.

- Die Entlastung: Mit 60 fiel der gesetzliche Zuschlag (10%) weg. Sein Beitrag sank von 792€ auf 720€.

- Netto-Belastung: Da er noch arbeitet, zahlt sein Chef 360€ dazu. Er zahlt effektiv 360€ monatlich für Spitzenmedizin.

Szenario 2: Der aktive Senior (72 Jahre)

- Situation: Seit 5 Jahren in Rente.

- Anpassungen: Das Krankentagegeld (ca. 45€) wurde mit Renteneintritt gekündigt. Der Beitragsentlastungstarif greift mit 150€ monatlich.

- Die Rechnung: Der Bruttobeitrag liegt nun (nach weiteren Anpassungen) bei 810€.

- Die Zuschüsse: Er erhält von der Rentenversicherung einen Zuschuss von 210€ monatlich.

- Netto-Belastung: 810€ – 210€ (DRV) – 150€ (BET) = 450 €. Er zahlt also weniger als zu seiner aktiven Zeit als Angestellter!

Szenario 3: Die späte Phase (82 Jahre)

- Situation: Fokus auf Pflege und Stabilität.

- Der Notanker: Sollte der Beitrag durch extreme Inflation auf über 1.000 € steigen, greifen nun massiv die kollektiven Altersrückstellungen. Zudem hat er jederzeit die Option, über den § 204 VVG in einen Tarif mit etwas höherem Selbstbehalt zu wechseln, um die Fixkosten zu drücken.

- Realität: Meist stabilisieren sich die Beiträge in dieser Phase, da keine neuen Risiken mehr eingepreist werden müssen.

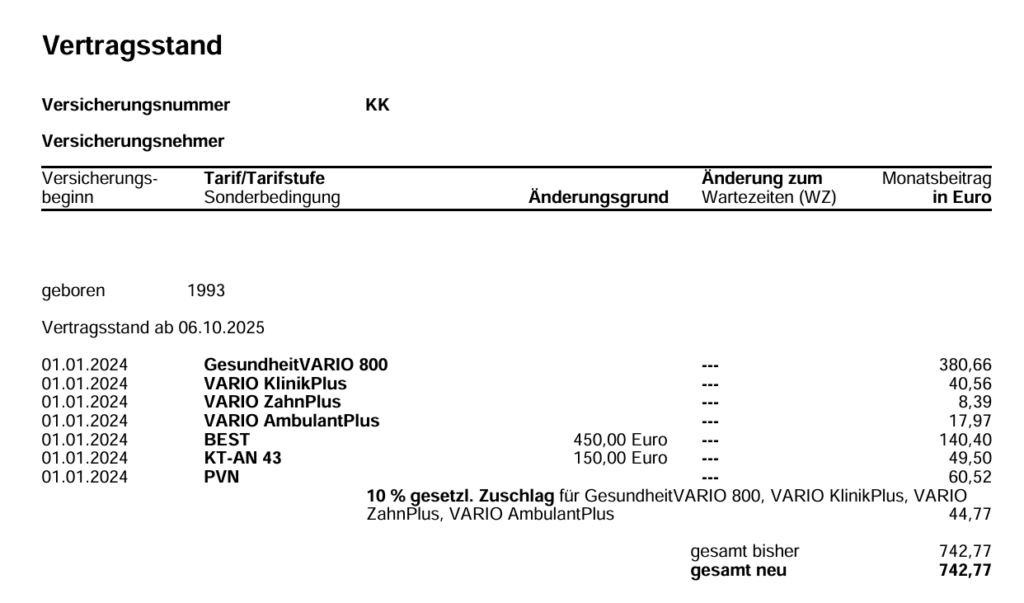

Szenario 4: Ein Fall aus der täglichen Praxis (65 Jahre)

- Situation: Eintritt in die Rente steht bevor. Monatsbeitrag liegt bei 750€.

- Der Ansatz: Durchführung eines Tarifwechsels nach §204 VVG und baldiger Entfall des Krankentagegeldes zum Renteneintritt.

- Realität: Durch einen cleveren hausinternen Tarifwechsel konnte die Prämie auf 503,70€ monatlich reduziert werden. Zum Renteneintritt am 01.11.2026 entfällt das Krankentagegeld. Es bleibt ein Gesamtbeitrag in Höhe von 446,91€ monatlich stehen. Abzüglich des Rentenversicherungszuschusses i.H.v. exakt 200€ monatlich, verbleibt ein Eigenanteil i.H. von 246,91€ monatlich. Folgend der aktuelle Versicherungsschein zum Szenario 4:

Die Rolle der Beitragsanpassungen (BAP) – Ein ehrliches Wort

Fakt ist, es gibt keinen dauerhaft stabilen PKV-Tarif. Deshalb werden Sie einen solchen Unfug niemals aus unserem Mund hören. Aber: Beitragsanpassungen sind kein böser Wille der Versicherung. Sie sind die Antwort auf:

- Medizinischen Fortschritt: Neue Krebstherapien kosten Geld, retten aber Leben.

- Steigende Lebenserwartung: Wir werden alle älter – das wird statistisch eingepreist.

- Inflation: Auch Ärzte und Kliniken haben höhere Energiekosten und Gehälter.

Der entscheidende Punkt: In der GKV steigen die Kosten ebenfalls. Dort merken Sie es nur indirekt durch sinkende Leistungen, steigende Zusatzbeiträge oder die jährliche Anhebung der Beitragsbemessungsgrenze. Die PKV geht hier den ehrlicheren Weg: Sie kalkuliert die Kosten und baut Rückstellungen dagegen auf. Wer die Private Krankenversicherung verstehen will, muss akzeptieren, dass Qualität ihren Preis hat – heute und mit 80.

Checkliste für Ü50-Versicherte: Was Sie jetzt tun müssen

Wenn Sie die 50 überschritten haben, ist es Zeit für eine Bestandsaufnahme. Warten Sie nicht, bis Sie 67 sind.

- Tarif-Check: Ist mein Tarif noch für Neukunden offen? (Geschlossene Tarife neigen zur Überalterung und damit zu höheren Sprüngen).

- Internen Tarifwechsel prüfen: Lassen Sie von uns prüfen, ob es innerhalb Ihres Versicherers modernere Tarife gibt. Ein Wechsel mit 55 ist oft der goldene Weg, um die Kosten für die nächsten 30 Jahre zu reduzieren.

- Beitragsentlastung prüfen: Ist es noch sinnvoll, jetzt einen BET abzuschließen?

- Generelle Beitragsoptimierung: Viele Wege führen nach Rom. Wichtig ist nur, dass Ihr Beitrag effektiv sinkt und dadurch der Geldbeutel spürbar weniger belastet wird. Alle Details hierzu finden Sie in unserem Blogbeitrag zu Beitragsoptimierungen in der PKV.

Fazit: Warum die PKV im Alter kein Schicksal ist, sondern Planung

Lohnt sich die PKV im Alter? Wenn Sie Wert auf die freie Arztwahl legen und nicht wollen, dass ein Sachbearbeiter bei der Krankenkasse entscheidet, welche Hüftprothese für Ihr Alter noch “wirtschaftlich” ist, dann lautet die Antwort: Ja.

Die Kosten der PKV ab 60, 70 oder 80 Jahren sind kontrollierbar. Durch Altersrückstellungen, gesetzliche Zuschläge, Rentenzuschüsse und das Recht auf Tarifwechsel hat der Gesetzgeber (und die Mathematik) ein Sicherheitsnetz gespannt, das deutlich stabiler ist als sein Ruf.

Die Angst vor der “Beitragsfalle” ist oft das Resultat von schlechter Beratung oder dem Versuch, die PKV als reines Sparmodell zu missbrauchen. Wer aber die Altersgrenzen beim PKV-Wechsel beachtet, vor dem PKV-Abschluss richtig vergleicht und seinen Schutz als lebenslange Investition begreift, wird im Alter die Früchte einer erstklassigen Versorgung ernten – ohne finanziellen Ruin.