Welche Tarife der DKV sind von der Beitragserhöhung zum 01.04.2024 betroffen?

Sowohl Kunden der geschlossenen Bisex-Tarifwelt (geschlechtsabhängig), wie auch Kunden der offenen Unisex-Tarifwelt (geschlechtsneutral) müssen mit Beitragsanpassungen von bis zu 24% rechnen. Wie in den vergangenen Jahren sind erneut vor allem die alten Tarife betroffen. Dies liegt in der Natur der Sache. Während Unisex-Tarife regelmäßig Neuzugänge zeichnen, so wird die Versichertengruppe (Kollektiv / Kohorte) im geschlossenen Tarif aufgrund von Tod, Kündigung und Tarifwechsel immer kleiner. Diese Tarife der DKV können zum 01.04.2024 erhöht werden:

Geschlossene Tarife

Kompakttarife:

- BestMed-Tariflinie (BestMed BM 1, BestMed BM 2, BestMed BM 3, BestMed BM 4/0, BestMed BM 4/1, BestMed BM 4/2, BestMed BM 4/3, BestMed BM 5/0, BestMed BM 5/1; BestMed BM 5/2; BestMed BM 5/3)

- BS-Tariflinie (BS1, BS5, BS9, BSK, BSO, BSS, BSS 1)

- ET-Tariflinie (ET 0, ET 1, ET 2)

- G-Tariflinie (GST)

- K-Tariflinie (K2B, K95, KP3)

- KF-Tariflinie (KF1/0, KF1/1, KF1/2, KF1/3, KFB)

- KL-Tariflinie (KL1, KL2, KL3, KL5, KL06, KL7)

- M-Tariflinie (M5, MC0, MC1, MC2)

- PR-Tariflinie (PR1/0, PR1/1, PR1/2, PR1/3)

- X-Tariflinie (XL)

- VollMed-Tariflinie (VollMed Aktiv, VollMed Akzent, VollMed M1, VollMed M2, VollMed M3, VollMed M4-BR0, VollMed M4-BR1, VollMed M4-BR2, VollMed M4-BR3, VollMed M4-BR4, VollMed SMB)

Ambulante Tarife:

- A-Tariflinie (A 0, A 1, A 2, A 3, AD1)

- AB-Tariflinie (AB 01, AB 02, AB 03, AB 04, AB 05, AB 06, AB 80, AB 90)

- AM-Tariflinie (AM0, AM1, AM2, AM3, AM4)

- AN-Tariflinie (AN 01, AN 02, AN 03, AN 04, AN 05, AN 06, AN 80, AN 90)

Stationäre Tarife:

- SB-Tariflinie (SB 1, SB 2, SB 3)

- SD-Tariflinie (SD2, SD3, SD9)

- SM-Tariflinie (SM6, SM7)

- SR-Tariflinie (SR)

- SW-Tariflinie (SW1, SW2)

Dentale Tarife:

- AM-Tariflinie (AM7)

- VollMed-Tariflinie (VollMed ZPL)

- Z-Tariflinie (Z, Z 1, Z 2, ZB 100, ZB 75, ZD1, ZD3, ZM1, ZM2, ZM3, ZS 60)

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| BMK/0 | Stabil | 9% | 17 – 21% |

| BMK/1 | -7% | Stabil | Stabil |

| BMK/2 | 5% | 6% | 29% – 36% |

| BMK/3 | -21% | Stabil | 22% – 40% |

| BMKD | -4% | 22% | Stabil |

| BMZ1 | 18% | 15% | -3% bis –8% |

Erhöhung der Selbstbeteiligung in den Tarifen BMK/2 und BMK/3

In den Tarifen BMK/2 und BMK/3 kommt es neben der großen Beitragsanpassung zu einer Erhöhung der Selbstbeteiligung um 160€ pro Jahr. Der Tarif BMK/2 liegt künftig bei 960€ SB pro Jahr, während der Tarif BMK/3 von 1.840€ auf 2.000€ SB ansteigt.

Weshalb erhöht die DKV die Beiträge zur privaten Krankenversicherung schon wieder?

Beitragsanpassungen sind wichtig und auch notwendig, um die fortwährende Finanzierung der Gesundheitskosten gewährleisten zu können. Um zu prüfen, ob sich Ihr Tarif überdurchschnittlich stark nach oben entwickelt hat, müssen wir uns nicht nur das aktuelle Jahr, sondern wir Gesamtentwicklung über die letzten 10 – 15 Jahre ansehen. Liegt der Durchschnittswert zwischen 2,5% – 3,5% Erhöhung pro Jahr, entwickelt sich Ihr Tarif wie erwartet.

Zum Vergleich: Die DKV Beitragserhöhung aus dem Jahr 2023

Diese 5 Hauptgründe sind für regelmäßige Prämiensprünge verantwortlich:

- Entmischung der Kollektive / Kohorten

Wie Eingangs bereits erwähnt, erhalten geschlossene Bisex-Tarife keine Neuzugänge mehr. Ganz im Gegenteil. Die Gruppe der Versicherten wird aufgrund von Kündigungen, Tod und Tarifwechseln immer kleiner. Dies sorgt dafür, dass die anfallenden Gesundheitsausgaben auf immer weniger Köpfe verteilt werden. Zusätzlich steigt die pro-Kopf-Ausgabe, da die verbleibenden Kunden älter werden und in der Regel mehr Leistungen in Anspruch nehmen als in jungen Jahren.

- Niedrigzins

Nach wie vor erhalten die privaten Krankenversicherer nur noch eine sehr geringe Verzinsung auf die Altersrückstellungen (ca. 1,5%). Wurde bei Vertragsabschluss mit einer 4%-Verzinsung gerechnet, entsteht ein großes Defizit, welches die DKV durch eine Beitragserhöhung ausgleicht.

- Medizinischer Fortschritt

Forschung & Co. laufen auf Hochtouren. Es erscheinen immer neue Behandlungsmethoden für bisher als unheilbar geltende Krankheiten. Diese Behandlungen sind mit Mehrkosten für die private KV verbunden.

- Steigende Lebenserwartung

Je besser die medizinische Versorgung, desto älter werden wir. Je älter wir werden, desto mehr Gesundheitsausgaben verursachen wir. Für die Krankenversicherung stellt das eine große Herausforderung mit etlichen Mehrausgaben dar.

- Die Preise explodieren

Nicht zuletzt die Rekordinflation sorgt für steigende Preise in allen Bereichen. So wird auch die Bewirtschaftung einer Arztpraxis (Gehälter, Räumlichkeiten, EDV, Arbeitsmaterialien etc.) teurer. Die PKV deckt auch diese Mehrkosten, welche von den Medizinern direkt an den Versicherten bzw. die Krankenkasse weitergegeben werden.

Sicherungsmechanismen der DKV für stabile Beiträge im Alter

Beitragserhöhungen in der PKV lösen nicht selten Ängste hinsichtlich unbezahlbarer Beiträge im Alter aus. Durchaus verständlich, wenn man bedenkt, dass viele Verträge zu Beginn noch wenige D-Mark gekostet haben und heute im Bereich von 600€ monatlich aufwärts liegen. Zunächst möchten wir Sie beruhigen. Beitragserhöhungen sind völlig normal und auch wichtig. Um Ihnen die Sorge vor unbezahlbaren Beiträgen im Rentenalter zu nehmen, erfahren Sie im Folgenden mehr über die Sicherungsmechanismen der DKV.

Gesetzliche Beitragszuschlag (GBZ)

Der GBZ beträgt 10% und wird bis zum 60. Lebensjahr gezahlt. Zur Vollendung des 60. Lebensjahres entfällt dieser Beitragsanteil. Ab dem 65. Lebensjahr sorgen die daraus gebildeten Rückstellungen für eine monatliche Beitragsminderung. Diese beträgt im Schnitt zwischen 15€ und 25€ monatlich

Tarifliche Altersrückstellungen (AR)

Die AR sammeln sich über die gesamte Vertragslaufzeit im Hintergrund Ihrer privaten Krankenversicherung an. Ab dem 65. Lebensjahr wirkt das angesparte Kapital beitragsstabilisierend. Künftige Beitragsanpassungen sollen also durch die tarifliche Altersrückstellung abgefedert / abgemildert werden.

Krankentagegeld

Ein eventuell vorhandenes Krankentagegeld entfällt pünktlich zum Eintritt in die Rente.

Tarifwechsel nach §204 VVG

Der §204 des VVG besagt, dass Sie innerhalb der Gesellschaft in einen Tarif mit gleichen Leistungen wechseln können. Hierbei gibt es kein Gesundheitsprüfung und die Altersrückstellungen bleiben vollumfänglich erhalten. Mit einem einzigen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% senken.

Gesetzliche Sozialtarife

Die DKV bietet Ihren Bestandskunden die üblichen Sozialtarife an. Für Versicherte in geschlossenen Bisex-Tarifen gilt der Standardtarif. Dieser leistet analog der gesetzlichen Krankenversicherung (GKV). Für Versicherte in offenen Unisex-Tarifen greift der Basistarif. Er leistet ebenfalls analog der GKV. Der Vorteil des Standardtarifs besteht darin, dass die Altersrückstellungen beitragsmindernd angerechnet werden, weshalb er im Regelfall deutlich günstiger ist als der Basistarif. Bitte beachten Sie, dass ein Wechsel in die Sozialtarife aufgrund der immens verminderten Leistung nur in den seltensten Ausnahmefällen ratsam ist.

Beitragsentlastungstarif

Sie haben Ihre PKV soeben erst abgeschlossen und möchten sich bereits jetzt vor steigenden Beiträgen im Alter schützen? Kein Problem! Integrieren Sie einen Beitragsentlastungstarif und erhalten ab dem 65. Lebensjahr eine Beitragssenkung in vorher vereinbarter Höhe.

Beispielkunde: 30 Jahre alt. Zahlbeitrag 144,10€ monatlich für den Beitragsentlastungstarif. Garantiert 500,00€ monatliche Beitragsentlastung ab dem 65. Lebensjahr.

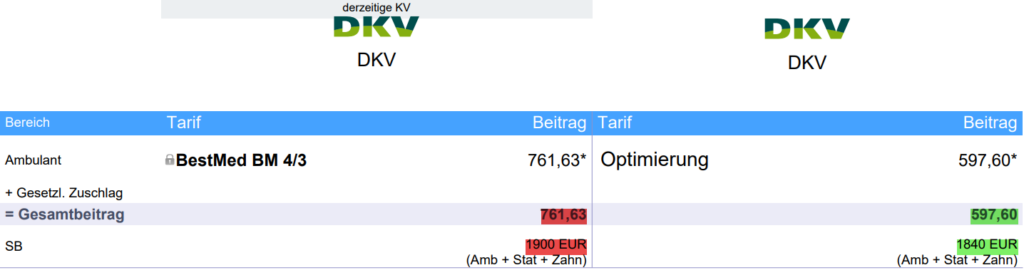

Aus der Praxis: Beitragssenkung DKV PKV durch internen Tarifwechsel nach §204 VVG

Unser Kunde Herr M. ist freiberuflicher Anwalt und steht kurz vor der Rente. Die letzte Beitragssteigerung zum 01.04.2023 hat er zum Anlass genommen, einen internen Tarifwechsel durch die CCM Versicherungsmakler prüfen zu lassen. Folgendermaßen sah das Ergebnis aus:

Trotz geringerer Selbstbeteiligung konnten wir eine solide Beitragssenkung in Höhe von knapp 165€ monatlich erzielen. Im Verhältnis zum vorherigen Versicherungsschutz musste Herr M. keinen einzigen Nachteil in Kauf nehmen. Ganz im Gegenteil. Folgende Mehrleistungen konnten wir integrieren:

- Einschluss operative Sehschärfenkorrekturen

- 100% für Naturheilverfahren (bisher 80%)

- Gebührenordnung ambulant / stationär / dental über dem Höchstsatz (bisher max. 3,5)

- Einschluss Haushaltshilfe bei häuslicher Krankenpflege

- Einschluss Hospizleistung ambulant

Sie sind ebenfalls bei der DKV oder vielleicht sogar im Tarif BestMed BM 4/3 versichert? Dann freuen wir uns auf Ihre Anfrage.

Wie läuft ein Tarifwechsel im Detail ab?

In den letzten Jahren hat sich unsere Vorgehensweise bewährt. Bei uns gibt es kein „schnell schnell“, sondern eine ordentliche / transparente Ausarbeitung, mit allem was dazugehört. Zudem steht die langfristige Entwicklung in unserem Hauptfokus – nicht die akut größtmögliche Beitragssenkung.

Schritt Nr. 1

Wir führen ein Erstgespräch, in dem wir Sie umfangreich über den Ablauf und die Vorgehensweise beim internen Tarifwechsel informieren. Sie sollen genau wissen, was auf Sie zukommt. Ferner möchten wir von Ihnen wissen, worauf Sie Wert legen und woraus es Ihnen ankommt. Das Erstgespräch dauert im Schnitt 20 Minuten und findet online / telefonisch statt.

Schritt Nr. 2

Sind alle Fragen geklärt, holen wir nun die Angebote bei der DKV für Sie ein. Selbstverständlich verlassen wir uns in diesem Schritt nicht auf die standardisierten Angebote Ihres Versicherers, sondern geben der DKV konsequent vor, welche Tarifkombinationen wir berechnet haben möchten. Somit sorgen wir für eine transparente Darstellung aller in Frage kommender Tarife. Da wir nicht nur 2-3, sondern im Mittelwert 37 Angebote je Interessent einholen, nimmt die Bearbeitung durch die DKV ca. 4-5 Wochen in Anspruch. In diesem Zeitraum heißt es für uns beide „abwarten und Tee trinken“.

Schritt Nr. 3

Die Berechnungen liegen uns nun vor. Jetzt ist es an der Zeit, einen ersten Auswertungstermin zu vereinbaren. Im Auswertungstermin gehen wir alle Merkmale (Leistungsunterschiede, Selbstbeteiligungen, Tarifentwicklungen etc.) Punkt für Punkt durch. Direkt danach erhalten Sie alle besprochenen Unterlagen schriftlich per E-Mail, sodass Sie sich in aller Ruhe Fragen überlegen können. Gleichzeitig vereinbaren wir am Ende des 1. Auswertungstermins einen Folgetermin, um Ihre bis dahin auftauchenden Fragen zu klären.

Schritt Nr. 4

Im 2. Auswertungstermin stehe wir Ihnen Rede und Antwort. Wir beantworten Ihre Fragen so ausführlich wie möglich. Da es sich beim Tarifwechsel um eine wichtige Entscheidung handelt, möchten wir, dass Sie genau wissen, woran Sie sind.

Schritt Nr. 5

Sind alle Fragen geklärt, erhalten Sie nun die vorausgefüllten Umstellungsunterlagen von uns. In aller Regel bestehen diese aus einem Umstellungsantrag und einer Beratungsdokumentation.

Schritt Nr. 6

Entscheiden Sie sich für den Tarifwechsel, müssen Sie uns lediglich die übermittelten Umstellungsunterlagen unterschrieben zurücksenden. Wir übernehmen ab diesen Zeitpunkt alles Weitere für Sie. Von der Einreichung bei der DKV, bis hin zur Kontrolle des neuen Versicherungsscheins begleiten wir den Vorgang, bis alles in trockenen Tüchern ist.

Schritt Nr. 7

Der Tarifwechsel ist vollzogen! Wie das aussehen kann, erkennen Sie unschwer am obigen Beispiel. Nun geht es in die Betreuungsphase. Sofern von Ihnen gewünscht, stehen wir Ihnen jederzeit mit Rat und Tat zur Seite. Alle Anliegen im Bereich der PKV können Sie künftig über uns abwickeln (müssen natürlich nicht 😉). Ganz egal, ob es um eine einfache Rechnung oder einen weiteren Tarifwechsel geht.

Vier häufige Fehler nach einer Beitragserhöhung der DKV

1) Tarifwechselangebot der DKV annehmen

Die DKV ist lediglich dazu verpflichtet, Ihnen die naheliegendsten Tarife anzubieten. Hierbei handelt es sich meist um die alljährlichen standardisierten Angebote a la Standardtarif, Basistarif + Tarif mit höherer Selbstbeteiligung. Eine umfassende Beratung sowie eine Offenlegung aller in Frage kommender Tarife können Sie von Ihrer Versicherung nicht erwarten. Weshalb auch? Logisch betrachtet ergibt das Vorgehen der DKV aus wirtschaftlicher Sicht absolut Sinn. Weshalb sollte die DKV Ihnen aus freien Stücken einen günstigeren Tarif mit gleichen Leistungen anbieten?

2) Die DKV auf Rückzahlung der Beiträge verklagen

Wie man so schön sagt: „Der Drops ist gelutscht“. Nicht nur, dass die Frist mittlerweile verjährt ist. Nein, über 95% aller Klagen gegen die DKV verlaufe erfolglos im Sand. Weshalb das so ist, haben wir Ihnen in unserem Artikel zu unwirksamen Beitragsanpassungen zusammengefasst.

3) Ihre Krankenversicherung bei der DKV aus Frust kündigen

Der wohl schlimmste aller Fehler. Dass eine Beitragserhöhung nicht für Freudensprünge sorgt, ist uns durchaus bewusst. Dennoch sollten Sie sich im Klaren sein, welche Folgen eine übereilte Frustkündigung haben kann.

Finden Sie z.B. aufgrund gesundheitlicher Schwierigkeiten oder aufgrund einer schlechten Bonität keinen neuen Versicherer, muss die DKV Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall droht eine „Zwangsversicherung“ im Basistarif. Der Basistarif kostet ca. 780€ monatlich und leistet analog der gesetzlichen Krankenversicherung.

4) Rückkehr in die GKV

Das Internet wird regelrecht überflutet von unseriösen Anbietern, die Ihnen auch nach dem 55. Lebensjahr eine Rückkehr in die gesetzliche Krankenversicherung versprechen. Bedenken Sie hierbei bitte, dass es einen guten Grund gibt, weshalb die „Rückkehrfrist“ mit dem 55. Lebensjahr abläuft. Die GKV möchte vermeiden, dass Sie in jungen Jahren Beiträge über den Weg der privaten KV sparen und später, wenn Sie älter / kränker sind und die PKV zu teuer wird, der Solidargemeinschaft wieder zur Last fallen.

Anbieterwechsel vs. interner Tarifwechsel – was ist besser?

| Wechsel des Anbieters | Interner Tarifwechsel nach §204 VVG |

| (-) Verlust der Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung mit dem Risiko von Ablehnungen oder Risikozuschlägen | (+) Keine Gesundheitsprüfung bei gleichen Leistungen |

| (-) Unter Umständen neue Wartezeiten | (+) Keine Wartezeiten |

| (-) Neue Zahnstaffel & Leistungsbegrenzungen | (+) Erhalt aller erworbenen Rechte. Vorversicherungszeit wird angerechnet. |

| (+) Bei bestandener Gesundheitsprüfung größere Tarifwahl auf einem breiten Markt | (-) Gleiche Leistungen. Verbesserung nur mit Gesundheitsprüfung möglich. |

Unsere Empfehlung – wie Sie Ihren Beitrag innerhalb der DKV senken können

Ein Wechsel der Gesellschaft birgt zu viele Risiken. Er kann nur dann in Betracht kommen, wenn:

- Sie eine schneeweise Krankenakte haben (keine Behandlungen / Erkrankungen in den letzten 5 Jahren)

- Sie noch nicht älter als 55 Jahre sind

- Sie noch nicht länger als 10 Jahre bei der DKV krankenversichert sind

Grundsätzlich haben Sie mit der DKV eine gute Wahl getroffen. Die DKV ist in Sachen Tarifvielfalt der mit Abstand größte Versicherer bundesweit. Ihnen stehen hausintern weit über 350 mögliche Tarifkombinationen zur Verfügung.

Genau deshalb empfehlen wir Ihnen die unverbindliche Prüfung eines Tarifwechsels nach §204 VVG. Mit einem einzigen Tarifwechsel können Sie Ihren Beitrag um bis zu 47% senken.