Welche Tarife der DKV erhalten zum 01.04.2023 eine PKV Beitragserhöhung und welche Tarife bleiben stabil?

In den letzten 10 Jahren konnte man vor allem als Versicherter in geschlossenen Tarifen der Bisex-Welt (geschlechtsabhängig kalkulierte Tarife) nur mit dem Kopf schütteln. Die Erhöhungen der DKV überschritten vereinzelt die 20%-Hürde und waren sicherlich für jedermann schwer zu schlucken. Dass Bisex-Tarife im Verhältnis zu den für Neukunden geöffneten Unisex-Tarifen (geschlechtsunabhängig kalkulierte Beiträge) grundsätzlich eher angepasst werden, liegt in der Natur der Sache. Während die Unisex-Tarife regelmäßig Neukunden gewinnen, haben die Bisex-Tarife mit sinkenden Versichertenzahlen aufgrund von beispielsweise Tod / Kündigung / Tarifwechsel und Überalterung zu kämpfen. Wir zeigen Ihnen, welche Tarife der DKV von einer Beitragserhöhung betroffen sein können:

Geschlossene Tarife

Kompakttarife:

- BestMed-Tarifreihe (BestMed BM 1, BestMed BM 2, BestMed BM 3, BestMed BM 4/0, BestMed BM 4/1, BestMed BM 4/2, BestMed BM 4/3, BestMed BM 5/0, BestMed BM 5/1, BestMed BM 5/2, BestMed BM 5/3)

- BS-Tarifreihe (BS1, BS5, BS9, BSK, BSO, BSS, BSS 1)

- ET-Tarifreihe (ET 0, ET 1, ET 2)

- K-Tarifreihe (K2B, K95, KF1/0, KF1/1, KF1/2, KF1/3, KFB, KL06, KL1, KL2, KL3, KL5, KL7, KP3)

- M-Tarifreihe (M5, MC0, MC1, MC2)

- PR-Tarifreihe (PR1/0, PR1/1, PR1/2, PR1/3)

- VollMed-Tarifreihe (VollMed Aktiv, VollMed Akzent, VollMed M1, VollMed M2, VollMed M2+MAR, VollMed M3, VollMed M3+MAR, VollMed M4-BR0, VollMed M4-BR1, VollMed M4-BR2, VollMed M4-BR3, VollMed M4-BR4, VollMed SMB)

- G-Tarifreihe (GST)

- XL-Tarifreihe (XL)

Ambulante Tarife:

- A-Tarifreihe (A 0, A 1, A 2, A 3, AD1)

- AB-Tarifreihe (AB 01, AB 02, AB 03, AB 04, AB 05, AB 06, AB 80, AB 90)

- AM-Tarifreihe (AM0, AM1, AM2, AM3, AM4)

- AN-Tarifreihe (AN 01, AN 02, AN 03, AN 04, AN 05, AN 06, AN 80, AN 90)

Stationäre Tarife:

- S-Tarifreihe (SB 1, SB 2, SB 3, SD2, SD3, SD9, SM6, SM7, SR, SW1, SW2)

Dentale Tarife:

- A-Tarifreihe (AM7)

- VollMed-Tarifreihe (VollMed ZPL)

- Z-Tarifreihe (Z, Z 1, Z 2, ZB 100, ZB 75, ZD1, ZD3, ZM1, ZM2, ZM3, ZS 60)

Für Neukunden geöffnete Tarife:

Für Versicherte nach den Unisex-Tarifen gibt es dieses Jahr wenig zu befürchten. Weite Teile der offenen Tarifwelt bleiben beitragsstabil.

| Tarif | Kinder | Jugendliche | Erwachsene |

| BME/1 | Stabil | Stabil | Stabil |

| BME/2 | Stabil | Stabil | Stabil |

| BMK/0 | Stabil | Stabil | Stabil |

| BMK/1 | Stabil | Stabil | Stabil |

| BMK/2 | Stabil | Stabil | Stabil |

| BMK/3 | Stabil | Stabil | Stabil |

Erhöhung der Pflegepflichtversicherung (PVN)

Bereits zum 01.01.2023 nahm die DKV wie alle anderen Privaten Krankenversicherung an der brancheneinheitlichen Erhöhung der Pflegepflichtversicherung (Tarif PVN) teil, um Mehrkosten im Bereich der Pflege zu finanzieren.

| Tarif | Kinder | Jugendliche | Erwachsene |

| PVN | 53% | 53% | 33% – 49% |

Warum wird mein Beitrag bei der DKV schon wieder nach oben angepasst?

PKV Beitragserhöhungen sind nicht nur ärgerlich, sondern rufen bei dem Ein- oder Anderen auch Unsicherheit hervor. Wo soll das denn noch hinführen? Kann ich meinen Beitrag im Rentenalter noch bezahlen? Darf die DKV meinen Beitrag schon wieder anheben?

Wir möchten Sie beruhigen. Anpassungen in der Privaten Krankenversicherung sind völlig normal. Um einzuschätzen zu können, ob sich Ihr Tarif normal entwickelt, muss eine lange Laufzeit betrachtet werden. Liegt die durchschnittliche jährliche Anpassung bei ca. 3%, entwickelt sich alles wie vorgesehen. Dies entspricht einer Verdopplung des Beitrags innerhalb von knapp 24 Jahren.

So blöd es auch oft wirken mag, die DKV hebt ihre Prämien nicht mutwillig an, um Sie zu ärgern. Für die Durchführung einer PKV-Beitragserhöhung gibt es strenge Richtlinien, welche eingehalten werden müssen. So ist die DKV dazu verpflichtet, jedes Jahr zu überprüfen, ob die Einnahmen die zukünftig erwarteten Kosten decken können. Weichen die Kosten um mehr als 10% vom ursprünglich errechneten Wert ab, wird eine Beitragsanpassung notwendig. Selbst in diesem Fall kann die DKV aber nicht einfach Ihren Beitrag erhöhen. Vorher erfolgt eine detaillierte Prüfung durch einen unabhängigen Treuhänder sowie die Bundesaufsicht für Finanzdienstleistungen (BaFin).

Welche Ursachen hat die PKV Beitragserhöhung der DKV?

Im Wesentlichen gibt es vier Ursachen für eine Beitragsanpssung:

– Bessere medizinische Versorgung, gute Arbeitsbedingungen und andere soziale Aspekte sorgen dafür, dass wir immer länger leben und demzufolge auch höhere Kosten für die PKV verursachen.

– Vor dem Niedrigzins bleibt auch die DKV nicht verschont. Wo früher Altersrückstellungen mit 4% verzinst wurden, gibt es heutzutage deutlich weniger. Diese Lücke wird durch Beitragserhöhungen in der PKV ausgeglichen.

– Der medizinische Fortschritt sorgt nicht nur für eine längere Lebenserwartung, sondern auch für steigende Kosten bei neu entwickelten Behandlungsmethoden.

– Löhne, Kosten für Material, Ausstattung und Forschung -> alles wird teurer. Hierfür sorgt unter anderem die Inflation. Solche Kostensteigerungen werden ebenfalls durch Beitragsanpassungen finanziert.

Fernab davon muss man den PKV-Versicherern allerdings auch zugestehen, dass Sie für jeden Kunden ab Vertragsbeginn einige Vorkehrungen treffen, die dafür sorgen sollen, dass der Beitrag im Rentenalter stabil bleibt / sinkt.

Sicherungsmechanismen der Privaten Krankenversicherung:

Die PKV ist mit diversen Sicherungsmechanismen ausgestattet, die dafür sorgen sollen, dass Ihre Prämie auch im Alter bezahlbar bleibt.

– Jeder Privatversicherte hat das Recht, nach §204 VVG ohne Gesundheitsprüfung und bei vollem Erhalt aller Altersrückstellungen in einen leistungsgleichen Tarif innerhalb der DKV zu wechseln.

– Über die gesamte Vertragslaufzeit werden Altersrückstellungen gebildet. Diese sorgen ab dem 65. Lebensjahr für eine Stabilisierung des Beitrags.

– Der gesetzliche Beitragszuschlag beträgt 10% und sorgt ebenfalls für den Aufbau von Altersrückstellungen. Ab dem 60. Lebensjahr entfällt die Beitragszahlung für den Zuschlag. Ab dem 65. Lebensjahr werden die daraus angesparten Altersrückstellungen zur Beitragssenkung eingesetzt.

– Jeder, der bereits seit 01.01.2009 (und früher) bei ein und demselben Unternehmen privatversichert ist, kann in den Standardtarif wechseln.

– Alle Versicherer bieten die Möglichkeit zum Abschluss eines Beitragsentlastungstarifs. Man zahlt einen gewissen Beitrag und ab dem 65. Lebensjahr sinkt die Prämie um einen vorher vereinbarten Betrag.

– Die gesetzliche Rentenversicherung zahlt Ihnen einen Zuschuss in Höhe von 7,95% auf den Rentenzahlbetrag. Beispiel: 2.000€ monatliche Rente entsprechen 159,00€ monatlichem Zuschuss.

Diese Fehler sollten Sie bei einer PKV Beitragserhöhung der DKV vermeiden!

1) Standardangebot der DKV annehmen

Mit Erhalt der Beitragsanpassung sendet Ihnen die DKV – sofern Sie das 55. Lebensjahr bereits vollendet haben – auch ein paar wenige Angebote zum Wechsel in einen anderen Tarif.

Ein Tarifwechsel ist grundsätzlich eine tolle Möglichkeit, um den Beitrag zu senken. Jedoch raten wir an dieser Stelle dringend von einer Annahme des Pauschalangebots der DKV ab. Es handelt sich nämlich um standardisierte Angebote, welche keinesfalls auf Ihren persönlichen Bedarf zugeschnitten wurden.

Zumeist bietet Ihnen die DKV die folgenden Optionen an:

– Standardtarif

– Basistarif

– Neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres (bei uns wird er gerne „Billigheimertarif“ genannt).

– Identischer Tarif mit erhöhter Selbstbeteiligung

Die DKV ist der PKV-Versicherer mit der am Abstand größten Tarifwelt auf dem deutschen Krankenversicherungsmarkt. Es gibt über 250 Kombinationsmöglichkeiten innerhalb der DKV. Eine vernünftige Tarifwechsel-Entscheidung unter Bewertung aller relevanten Faktoren kann nicht erfolgen, wenn Sie nicht einmal 2% aller Tarife der DKV gesehen haben. Insofern können Sie sich gerne folgende Frage stellen:

„Welchen Ansatz hätte die DKV, mir wirklich den günstigsten Tarif bei gleichem Leistungsniveau anzubieten?“

Die Antwort ist so simpel wie logisch: Keinen! Die DKV ist wie jeder andere Versicherer ein Wirtschaftsunternehmen mit dem Ziel einer Gewinnmaximierung. Gemäß Tarifwechselleitlinie muss Ihnen die DKV auch nur eine gewisse Anzahl an Optionen liefern.

Greifen Sie deshalb gerne auf unsere Expertise zurück und prüfen Ihren individuellen Tarifwechsel. Ihr Beitrag kann um bis zu 47% bei gleichem Leistungsniveau reduziert werden.

2) Die DKV auf Beitragsrückzahlung verklagen

Einige Anwälte werben in Social Media wie verrückt mit einer weit vierstelligen Beitragsrückzahlung aufgrund unrechtmäßiger Beitragserhöhungen in der Vergangenheit. Unsere Einschätzung und unsere Erfahrung bezüglich dieses Vorgehens, haben wir Ihnen bereits in unserem Blogartikel „Private Krankenversicherung: Beitragsanpassung unwirksam?“ zusammengefasst.

Die Kurfassung: Sparen Sie sich den Aufwand, die Zeit und vor allem auch die (meist) 150€ Selbstbeteiligung, welche Sie zur Leistung Ihrer Rechtsschutzversicherung beisteuern müssen.

3) Den PKV-Vertrag bei der DKV kündigen

Nicht jede Kurzschlussreaktion ist immer gut. Eine überstürzte Kündigung Ihrer DKV PKV kann schlimme Konsequenzen nach sich ziehen. Zuallererst müssen Sie sich um die Aufnahme bei einem neuen Versicherer bemühen. Diese ist mit einer vollständigen Gesundheitsprüfung verbunden. Ist Ihre Patientenakte nicht mehr schneeweiß, kann es zu Risikozuschlägen und Ablehnungen kommen.

Sollte tatsächlich ein Wechsel zustande kommen, verlieren Sie den Großteil Ihrer angesparten Altersrückstellungen. Werden Sie überall abgelehnt und müssen notgedrungen weiterhin bei der DKV versichert bleiben, muss Sie die DKV nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall erhalten Sie lediglich den Basistarif. Dieser kostet im Schnitt 780€ monatlich und leistet ähnlich, wie die gesetzliche Krankenversicherung.

Wie Sie Ihren Beitrag um bis zu 47% bei gleichen Leistungen senken können – der Ablauf eines Tarifwechsels

Wie bei so vielem, geht es auch hier vor allem um Genauigkeit, Transparenz und Sorgfalt. Unsere Arbeitsweise sowie den Ablauf finden Sie im Folgenden detailliert beschrieben.

Schritt Nr. 1 – das Erstgespräch

Unser gemeinsames Erstgespräch nutzen wir, um uns ein Bild über Ihre aktuelle Ausgangssituation, sowie Ihre Wünsche und Ziele zu machen. Außerdem erhalten Sie bereits im ersten Schritt eine Einschätzung zur möglichen Ersparnis.

Schritt Nr. 2 – Anforderung der Angebote

Nach dem Erstgespräch wenden wir uns in Ihrem Namen an die DKV und fordern die besprochenen Umstellungsangebote für Sie an. Wir geben der DKV strikt vor, welche Tarife (namentlich aufgeführt) wir berechnet haben möchten und verlassen uns nicht blind auf die Auswahl Ihres Versicherers. Wir verpflichten uns Ihnen gegenüber zur vollen Transparenz. So können Sie sicher sein, dass Sie auch wirklich alle Alternativen innerhalb der DKV vorgestellt bekommen.

Schritt Nr. 3 – Auswertung der Angebote

Haben wir alle Berechnungen der DKV erhalten, geht es nun ans Eingemachte. Wir prüfen die Zieltarife auf mögliche Stolpersteine und bereiten alle relevanten Unterlagen für Sie auf. Im Detail wären das:

– Leistungsvergleiche

– Beitragshistorien

– Beitragsentwicklungen

– Kennzahlen der Tarife

Das gesamte Paket besprechen wir live mit Ihnen gemeinsam. Im Anschluss erhalten Sie die Dokumente in schriftlicher Form, um sich in aller Ruhe Fragen überlegen zu können.

Schritt Nr. 4 – Durchführung des Tarifwechsels

Sind alle Fragen und Unklarheiten geklärt, können wir den internen Tarifwechsel nach §204 VVG finalisieren. Wir bereiten die Umstellungsunterlagen für Sie vor, reichen diese bei der DKV ein und überwachen die Bearbeitung. Nach ca. zwei weiteren Wochen halten Sie dann auch schon Ihren neuen Versicherungsschein mit dem dokumentierten geringeren Beitrag in den Händen.

Ihre Vorteile beim internen Tarifwechsel:

– Erhalt aller Altersrückstellungen

– Keine neue Gesundheitsprüfung bei gleichem Leistungsniveau

– Kein Wechsel des Versicherers

– Option auf bessere Leistungen (mit Gesundheitsprüfung)

– Keine neuen Wartezeiten / Zahnstaffeln

Aus dem Alltag der CCM Versicherungsmakler – so kann ein Tarifwechsel bei der DKV aussehen

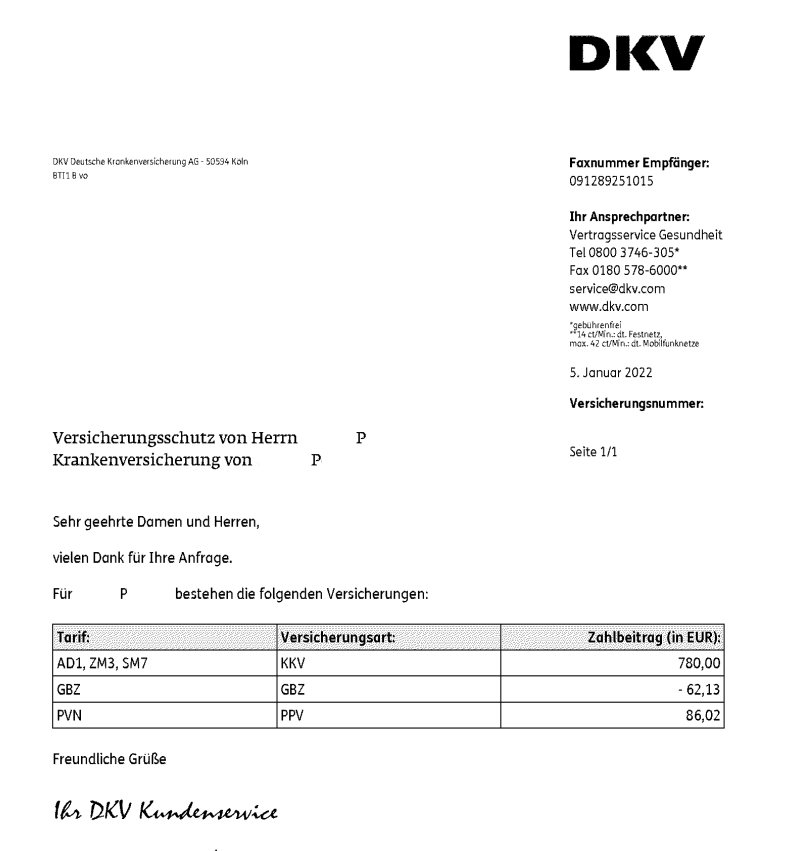

Der Plan zum Tarifwechsel kann viele Hintergrundmotive haben. Beitragssenkung, Erhöhung der Leistung, Stabilisierung des Beitrags und viele mehr. So auch im Fall unseres Kunden Herrn P. Ihn lernten wir Ende 2021 auf Empfehlung eines zufriedenen Kunden mit folgendem Vertragsstand kennen:

Der Beitrag des Herrn P lag bei 803,89€ monatlich. In Anbetracht der über 30-jährigen Vorversicherungszeit eine stolze Summe. Der Kundenwunsch sah folgendermaßen aus:

Senkung des Beitrags bei gleichzeitiger Verbesserung der Leistung. Bisher hatte Herr P. im stationären Bereich lediglich die Basisleistungen (Mehrbettzimmer / kein Chefarzt) abgesichert. Zukünftig soll es nun mindestens das Zweibettzimmer mit Option auf einen Chefarzt sein.

Eigentlich ein Widerspruch in sich -> Leistungserhöhung und Beitragssenkung. Geht das denn überhaupt?

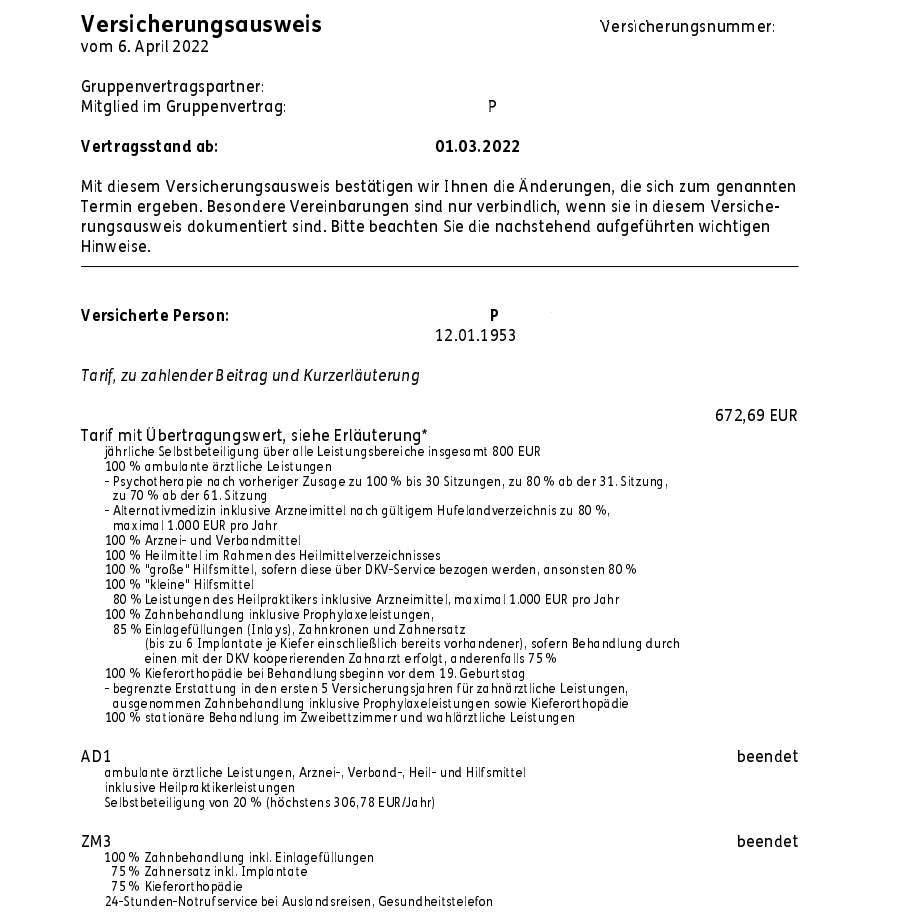

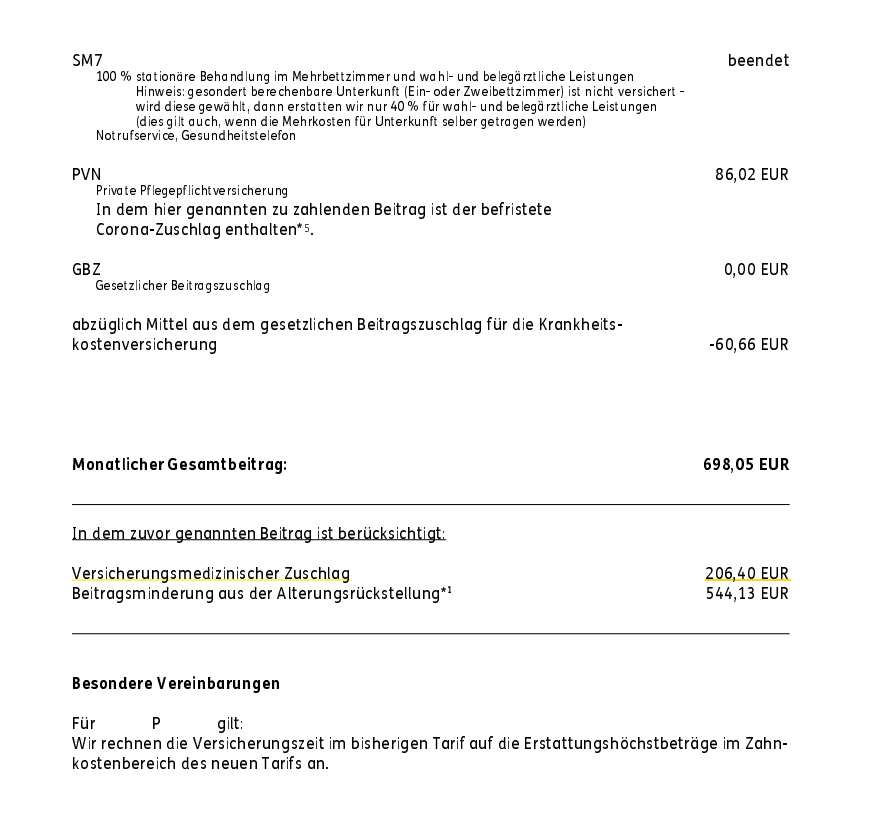

Es geht! Wir haben einen geeigneten Zieltarif für Herrn P. gefunden und konnten die Gesundheitsprüfung zum Einschluss der Mehrleistungen erfolgreich meistern. Durch einen monatlichen Risikozuschlag in Höhe von 206,40€ genießt Herr P. nun einen verbesserten Versicherungsschutz. Trotz des Risikozuschlags konnten wir dir Monatsprämie von 803,89€ auf 698,05€ senken. Das entspricht einer Jahresersparnis von 1.270,08€.

Was ist ein Mehrleistungsausschluss?

Anstelle des Risikozuschlags hätte Herr P. die Mehrleistungen des neuen Tarifs ausschließen lassen können. Er verbliebe somit ohne Änderung auf dem alten (bekannten) Leistungsniveau und erhält trotzdem den günstigeren Beitrag. Herr P. hat sich jedoch aufgrund seiner Leistungsaffinität für den Einschluss der Mehrleistungen entschieden.

So sieht sein neuer Vertrag ab dem 01.03.2022 aus:

Unsere Einschätzung

Eine Beitragserhöhung bei der DKV bietet Chancen, aber auch Risiken. Bevor Sie sich dem Risiko eines Versichererwechsels mitsamt aller Nachteile aussetzen, empfehlen wir Ihnen zuvor die Prüfung einer PKV-Tarifoptimierung.

Die Tarifoptimierung nach §204 VVG ist die einfachste, effektivste und langfristigste Lösung für günstigere und stabilere Beiträge.

Als Spezialisten für PKV-Tarifwechsel und PKV-Tarifoptimierungen stehen wir Ihnen gerne zur Seite.