Folgende Tarife der SDK erhalten zum 01.01.2025 eine Beitragserhöhung

Die SDK besitzt über 60 Einzeltarife und daraus resultierend über 350 Tarifkombinationsmöglichkeiten. In diesen Tarifen könnte es 2025 zu einer Beitragserhöhung kommen.

Geschlossene Bisex-Tarife

Ambulante Tarife

- A-Tariflinie (A100, A103, A105, A107, A109, A210, A220, A75, A80, A80B)

Stationäre Tarife

- S-Tariflinie (S101, S102, S103)

Dentale Tarife:

- Z-Tariflinie (AZ50, AZ55, AZ60, AZ65, AZ70, AZ75, Z250, Z260)

Geschlossene Unisex-Tarife

- A-Tariflinie (A100u, A103u, A105u, A107u, A109u, A210u, A220u, A75u, A80u, A80Bu)

- S-Tariflinie (S101u, S102u, S103u)

- Z-Tariflinie (AZ50u, AZ55u, AZ60u, AZ65u, AZ70u, AZ75u, Z250u, Z260u)

Offene Unisex-Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| AM10 | Stabil | 15% | 11 – 15% |

| AM11 | Stabil | 14% | 11 – 14% |

| AM12 | 14% | 16% | 14 – 16% |

| AM13 | 15% | 14% | 14% |

| AM30 | 31% | 10% | 9 – 10% |

| AM31 | 31% | 10% | 9 – 10% |

| AM32 | 34% | 11% | 10 – 11% |

| AM33 | 35% | 12% | 10 – 12% |

| NHu | 11% | Stabil | Stabil |

| S1 | 3% | Stabil | Stabil |

| S1DD | 6% | Stabil | Stabil |

| S3 | 11% | 19% | 12 – 15% |

| Z8 | 7% | Stabil | Stabil |

| Z9 | 8% | Stabil | Stabil |

| VP | -30% | -24% | -23 bis -30% |

Weshalb erhöht die SDK die Beiträge zur PKV schon wieder?

Die SDK reagiert damit auf die gesamtwirtschaftliche Entwicklung. Die folgenden äußeren Faktoren können zu Vertragsbeginn nicht bzw. nicht mit ausreichender Sicherheit kalkuliert werden, deshalb kommt es regelmäßig zu Erhöhungen.

Inflation

Die Inflation sorgt für Geldentwertung und gleichzeitig für steigende Kosten in allen Lebensbereichen. Davon ist auch die Medizin und demzufolge die private Krankenversicherung betroffen.

Steigende Lebenserwartung

Wer länger lebt, verursacht statistisch gesehen höhere Gesundheitsausgaben. Diese Mehrausgaben müssen von der PKV einkalkuliert werden.

Medizinischer Fortschritt

Forschung und Entwicklung laufen auf Hochtouren. Beinahe regelmäßig werden neue Behandlungs- und Diagnoseverfahren für bislang als unheilbar geltende Krankheiten vorgestellt. Allerdings gehen innovative Behandlungsmethoden mit Mehrkosten für die PKV einher.

Geringe Zinsen

Einen Teil Ihres Beitrags (Altersrückstellungen) legt die SDK verzinslich an. Vor zehn Jahren hat sie für diese Kapitalanlagen noch durchschnittlich 3,5% pro Jahr erhalten. Heute erzielt die SDK eine Durchschnittsrendite von circa 1,5%. Die fehlenden Zinsgewinne werden durch Beitragserhöhungen ausgeglichen, damit die SDK im höheren Alter Beitragsstabilität durch die Altersrückstellungen gewährleisten kann.

Die PKV der Süddeutschen Krankenversicherung (SDK) ist sicher für die Rente

Die SDK sorgt mit mehreren Sicherungsmechanismen dafür vor, dass die Beiträge im Rentenalter nicht ausufern.

- Gesetzlicher Beitragszuschlag

Den gesetzlichen Zuschlag zahlen Sie lediglich bis zum 60. Lebensjahr. Anschließend entfällt der Beitragsanteil. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Beitragsminderung.

- Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen (größter Teil) sorgen ab dem 65. Lebensjahr für eine Stabilisierung des Monatsbeitrags.

- Krankentagegeld

Ein eventuell vorhandenes Krankentagegeld entfällt zum Eintritt in die Regelaltersrente.

- Tarifwechsel nach §204 VVG

Bestandskunden der SDK dürfen innerhalb des Unternehmens – ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen – in einen günstigeren Tarif mit gleichen Leistungen wechseln. Mit einem Tarifwechsel nach §204 VVG kann der Monatsbeitrag um bis zu 47% gesenkt werden. Maßgeblich für eine erfolgreiche Tarifoptimierung ist der Leistungserhalt bei gleichzeitiger Senkung der Prämie.

- Beitragsentlastungstarif

Mit einem Beitragsentlastungstarif können Sie früh und effizient für eine Beitragsminderung ab dem 65. Lebensjahr vorsorgen. Während der aktiven Erwerbszeit wird freiwillig mehr eingezahlt, damit die Prämie im Rentenalter geringer ist. Besonders lukrativ ist diese Möglichkeit für Angestellte und Selbstständige aufgrund der steuerlichen Forderung bzw. aufgrund des Arbeitgeberzuschusses.

Unser Motto ist seit jeher: Ein bezahlbarer PKV-Beitrag ist kein Ding der Unmöglichkeit.

Wer seine PKV frühzeitig richtig konzipiert, wird im Rentenalter nicht mit den gängigen Vorurteilen wie zum Beispiel unbezahlbaren PKV-Beiträgen konfrontiert.

- Risikozuschläge überprüfen

Sind in Ihrem Vertrag Risikozuschläge enthalten? Dann sollte spätestens zum 65. Lebensjahr geprüft werden, ob die gefahrenerheblichen Umstände entfallen sind und der Risikozuschlag deshalb reduziert oder entfernt werden kann.

- Sozialtarife der SDK

Jeder Bestandskunde der SDK hat die Möglichkeit, in einen der beiden Sozialtarif zu wechseln (Standardtarif / Basistarif). Auf diese Option möchten wir hier allerdings nicht näher eingehen, da sie aufgrund der immensen Leistungsminderung nur als allerletzter Notnagel in Frage kommt.

- Änderung auf jährliche Zahlweise

Durch die Umstellung auf eine jährliche Zahlweise gewährt die SDK ein Skonto von 1%. Zusätzlich kann bei Selbstständigen die Vorauszahlung der PKV-Beiträge aus steuerlicher Sicht sinnvoll sein.

- Einbau einer Selbstbeteiligung

Eine SB einzubauen bzw. zu erhöhen kommt nur dann in Frage, wenn die Ersparnis die hinzukommende Selbstbeteiligung weit übersteigt.

Mit einem Tarifwechsel den Monatsbeitrag der SDK PKV senken

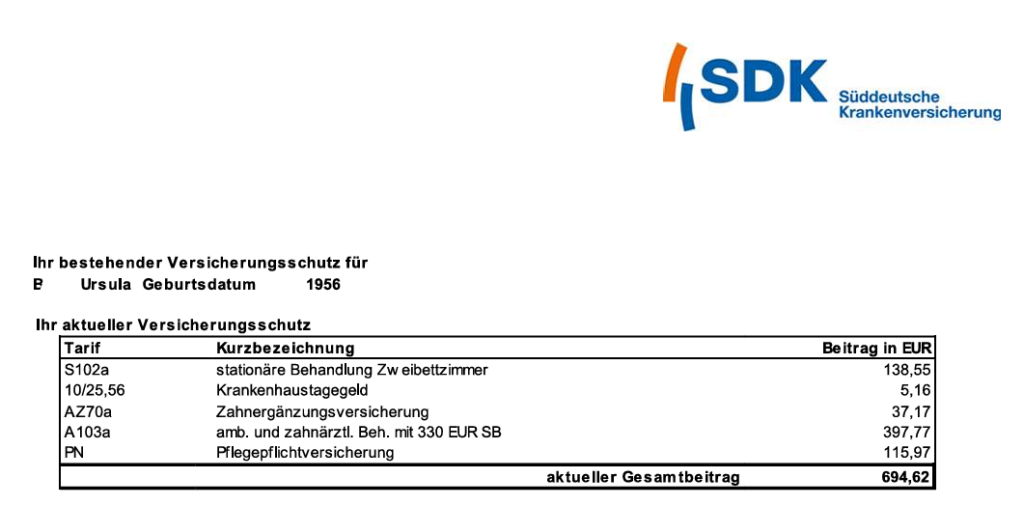

Ein Tarifwechsel nach §204 VVG ist das effektivste Mittel gegen steigende Beiträge. Als Nachweis zeigen wir Ihnen hier den Fall unserer Kundin Ursula B. Frau B. ist 1956 geboren und wandte sich mit einem Monatsbeitrag von 694,62€ an uns. So sah ihr alter Versicherungsschein aus:

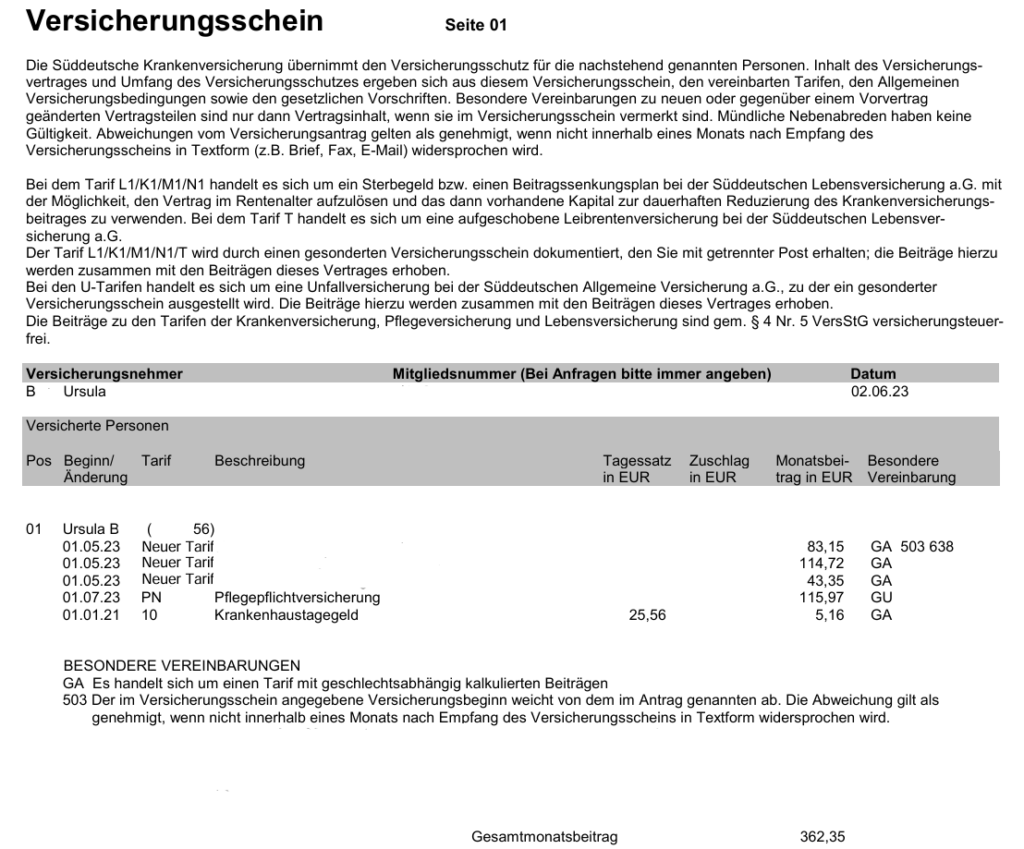

Im Rahmen unserer Tarifrecherche innerhalb der SDK konnten wir für Frau B. eine Tarifkombination erörtern, bei der sie 332,27€ monatlich bzw. 3.987,24€ jährlich spart. Dabei hat sie einen höheren Versicherungsschutz als im vorherigen Tarif. Ihr neuer Beitrag liegt bei 362,35€ monatlich. So sieht ihre neue Versicherungspolice der SDK aus:

Mit der Tarifoptimierung nach §204 VVG konnten wir dafür sorgen, dass Frau B. sich keine Sorgen mehr über unbezahlbare Beiträge machen muss.

Typische Fehler nach einer Beitragserhöhung der SDK

Uns ist durchaus bewusst, dass die Beitragserhöhung nicht mit Freudensprüngen daheim empfangen wird. Ganz im Gegenteil. Oft gehen mit einer Beitragsanpassung Unsicherheit und Wut einher. Wir möchten Sie vor den gängigen Fehlern nach einer Beitragsanpassung warnen.

1. Frustkündigung

Kündigen Sie Ihren Vertrag mit der SDK, ist dies unwiderruflich. Die SDK muss Sie im Fall der Fälle nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Das ist z.B. dann der Fall, wenn andere Gesellschaften aufgrund von Vorerkrankungen ablehnen. Darüber hinaus verlieren Sie beim Wechsel des Anbieters Ihre Altersrückstellungen, was ebenfalls einen klaren Nachteil darstellt.

Der Vergleich: Anbieterwechsel vs. Tarifwechsel

| Wechsel des Anbieters | Tarifwechsel nach §204 VVG |

| (-) Verlust von Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsniveau |

| (-) Verlust aller erworbenen Rechte (z.B. Zahnstaffel, Beitragsrückerstattung etc.) | (+) Anrechnung aller Vorversicherungszeiten bzw. Erhalt der erworbenen Rechte |

| (-) Neue Gesellschaft, neue Abläufe | (+) Alles bleibt wie gewohnt |

2. Tarifwechselangebot der SDK annehmen

Mit der Beitragsanpassung erhalten Sie automatisch auch ein paar Änderungsvorschläge der SDK. Bitte beachten Sie, dass es sich hierbei ausschließlich um standardisierte Angebote handelt. Diese haben nichts mit bedarfsgerechter Absicherung zu tun. Meist handelt es sich um die immer gleichen Berechnungen:

– Tarif mit gleicher Leistung und höherer SB

– Tarif mit schlechterer Leistung

– Standardtarif

– Basistarif

– Neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres (Unisex)

Bei über 350 Kombinationsmöglichkeiten, bringt es nichts, wenn man sich nicht einmal 2% aller Optionen ansieht. Den Angeboten der SDK mangelt es also an Transparenz.

3. Die SDK auf Beitragsrückzahlung verklagen

Diesen Abschnitt möchten wir kurz halten, da wir Ihnen alle relevanten Informationen zu unwirksamen Beitragsanpassungen innerhalb der PKV in einem eigenen Blogbeitrag zusammen gefasst haben.

Kurzum: Finger weg, lohnt sich nicht!

Unsere Einschätzung zur SDK PKV Beitragserhöhung für 2025

Die SDK ist einer der leistungsstärksten Krankenversicherer auf dem deutschen Markt. Ein Anbieterwechsel ist überhaupt nicht nötig, denn es gibt innerhalb der SDK genug Optionen, um den Beitrag bei gleichem Leistungsniveau zu senken. Hierfür empfehlen wir Ihnen einen internen Tarifwechsel nach §204 VVG.

Als Spezialist für hausinterne Tarifwechsel stehen wir Ihnen gerne mit unserem Know-how aus über zehn Jahren Erfahrung zur Verfügung. Fordern Sie noch heute Ihr individuelles und unverbindliches Tarifgutachten an.