Welche Tarife der SDK werden zum 01.01.2024 erhöht?

Wie so oft trifft es dieses Mal vor allem die geschlossenen Bisex-Tarife. Der Grund dafür ist, dass Bisex-Tarife mit unterschiedlichen Problemen wie z.B. sinkenden Versichertenzahlen und Überalterung zu kämpfen haben. Die Unisex-Tarife (für Neukunden geöffnet) verzeichnen hingegen regelmäßigen Kundenzuwachs, welcher für ausgewogene Beitragsstabilität sorgt. Hier erfahren Sie, welche Tarife der SDK von einer Erhöhung betroffen sein können:

Geschlossene Tarife der SDK

Ambulante Tarife:

- A-Tarifreihe (A100, A103, A105, A107, A109, A210, A220, A75, A80)

Stationäre Tarife:

- S-Tarifreihe (S101, S102, S103)

Dentale Tarife:

- AZ-Tarifreihe (AZ50, AZ55, AZ60, AZ65, AZ70, AZ75)

- Z200-Tarifreihe (Z250, Z260)

- ZS-Tarifreihe (ZS75)

In weiten Teilen der offenen Tarifwelt bleiben die Beiträge bis mindestens 31.12.2024 stabil. Dies hat die SDK bereits frühzeitig im Jahr 2023 mit einer Beitragsgarantie ausgelobt.

Für Neukunden geöffnete Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| AM30 | Stabil | 7% | 7% |

| AM31 | Stabil | 7% | 7% |

| AM32 | Stabil | 10% | 9% |

| AM33 | Stabil | 10% | 10% |

| S3 | 35% | Stabil | Stabil |

Warum erhöht die SDK meine PKV-Beiträge schon wieder?

Gleich vorweg möchten wir Ihnen versichern, dass die SDK Ihre Prämien nicht anhebt, um Sie damit zu ärgern. Ganz im Gegenteil. Damit die zugesagten Leistungsversprechen auch künftig eingehalten werden können, muss die Süddeutsche die Beiträge zur privaten Krankenversicherung in regelmäßigen Abständen überprüfen und bei Notwendigkeit anheben. Das kann Sie natürlich nicht einfach so machen. Eine PKV-Beitragserhöhung unterliegt strengen gesetzlichen Regularien. So muss z.B. die Lebenserwartung gestiegen sein, oder die tatsächlichen Ausgaben müssen um mehr als 10% von den ursprünglich kalkulierten Kosten abweichen. Anschließend erfolgt eine detaillierte Prüfung eines unabhängigen Treuhänders und der BaFin. Kommen beide Stellen zu dem Entschluss, dass o.g. Faktoren zutreffen, ist die SDK sogar verpflichtet eine Beitragsanpassung durchzuführen.

Im Allgemeinen gibt es vier Hauptgründe, die für regelmäßige Beitragserhöhungen verantwortlich sind:

1) Medizinische Entwicklung & Forschung

Forschung und Entwicklung laufen auf Hochtouren. Heutzutage gibt es für viele Krankheiten, welche vor einiger Zeit noch als unheilbar galten, wirkungsvolle Medikamente und Behandlungsmethoden. Dies verschlingt Ressourcen und sorgt dafür, dass neumodische Behandlungsmöglichkeiten teuer für die Krankenversicherung sind.

2) Zinsen für Altersrückstellungen

Der gesetzliche Zuschlag sowie der Teil Ihres Beitrags, der nicht zur Deckung von Ausgaben verwendet wird, wird „hinter dem Vertrag“ verzinslich als Altersrückstellung (AR) angelegt. Die Rückstellungen sorgen dafür, dass der Beitrag zur PKV ab dem 65. Lebensjahr stabilisiert wird. Sinken nun die Zinsen, muss der Versicherer trotzdem gewährleisten, dass im Alter genug Rückstellungen zur Beitragsstabilisierung vorhanden sind. Die entgangenen Zinsgewinne gleicht die SDK durch Beitragserhöhungen aus.

3) Die Inflation schlägt zu

Natürlich sind auch die Versicherer, insbesondere die privaten Krankenversicherer, von der derzeit recht hohen Inflation in Höhe von ca. 8% betroffen. Die Kostensteigerung in allen Bereichen sorgt dafür, dass die PKV hohe Mehrausgaben für die medizinische Versorgung zu verzeichnen hat. Die Deckung der Mehrausgaben legt die private KV in Form von Beitragserhöhungen auf ihre Kunden um.

4) Wir werden immer älter

Last but not least ist die steigende Lebenserwartung einer der Gründe für PKV-Beitragsanpassungen. Wer älter wird, geht in der Regel häufiger zum Arzt und verursacht höhere Kosten für medizinische Versorgung als in jungen Jahren. Je älter wir nun werden, desto höher sind die zu kalkulierenden Ausgaben für die SDK.

Was kann ich gegen die SDK PKV Beitragserhöhung tun?

Es gibt viele Möglichkeiten, wie Sie Ihren Beitrag innerhalb der SDK senken können. Angefangen vom Ausschluss einiger Leistungen, bis hin zur Erhöhung der Selbstbeteiligung ist alles möglich. Jedoch sind dies alles Optionen, welche wir nicht empfehlen würden, denn entweder holen Sie sich die Ersparnis durch eine höhere Selbstbeteiligung „hintenrum“ wieder rein, oder Sie zahlen Teile der Arztkosten selbst, weil wichtige Leistungen aus Ihrem Vertrag gestrichen werden. All das sorgt nicht wirklich für eine spürbare monatliche Entlastung. Ganz im Gegenteil.

Das einfachste und effektivste Mittel als Reaktion auf eine Beitragsanpassung ist ein interner Tarifwechsel nach §204 VVG. Mit einem Tarifwechsel innerhalb der SDK lässt sich Ihr Beitrag um bis zu 47% bei vergleichbarem Leistungsniveau senken.

So läuft ein Tarifwechsel ab:

1) IST-Stand-Analyse

Wir prüfen mit Ihnen gemeinsam, was der aktuelle Vertrag hergibt und welche Leistungen Ihnen wichtig sind.

2) Tarifcheck innerhalb der SDK

Als nächstes wenden wir uns für Sie an die SDK. Wir verlassen uns nicht blind auf deren Standardangebote, sondern sorgen für eine transparente Ausarbeitung aller in Frage kommenden Tarife.

3) Auswertung

Liegen uns alle Zahlen, Daten und Fakten vor, folgt nun unser gemeinsamer Auswertungstermin. Wir analysieren die einzelnen Optionen gemeinsam auf Leistungsunterschiede, Sparmöglichkeiten und Differenzen hinsichtlich der Beitragsentwicklungen.

Oberstes Ziel eines Tarifwechsels sollte nicht die sofortige Ersparnis, sondern die langfristige Beitragsstabilität sein.

4) Durchführung des Tarifwechsels

Wenn Ihnen unsere Ausarbeitung zusagt, leiten wir nun die erforderlichen Schritte in die Wege, um den Tarifwechsel unter Dach und Fach zu bringen. Wir bereiten Ihnen die Umstellungsdokumente mundgerecht vor und begleiten den Vorgang bis zum Erhalt des neuen Versicherungsscheins.

Weshalb bringt ein Tarifwechsel innerhalb der SDK mehr als ein Anbieterwechsel?

Ein Wechsel des Anbieters mag so manches Mal aufgrund einer hohen Ersparnis verlockend klingen. Es gibt jedoch diverse Nachteile, die es zu kennen gilt, damit man sich mit diesem Vorhaben nicht ins eigene Knie schießt.

Nachteile beim Anbieterwechsel

- Erneute Gesundheitsprüfung (Ablehnung oder Annahme nur mit Risikozuschlag)

- Verlust aller Altersrückstellungen

- Verlust aller erworbenen Rechte

- Erneute Wartezeiten / Zahnstaffeln

- Schlechterer Leistungsumfang (je nach Tarif)

- Vermittler möchte einen Abschluss erzielen, um Provision zu erhalten

Vorteile des internen Tarifwechsels nach §204 VVG

- Keine neue Gesundheitsprüfung bei gleichem Leistungsniveau

- Erhalt aller Altersrückstellungen

- Erhalt aller erworbenen Rechte

- Keine Wartezeiten / Zahnstaffeln

Mit einem Wechsel des Versicherers kann man sich ganz leicht alles kaputt machen, was man sich über Jahre hinweg beim aktuellen Anbieter aufgebaut hat. Insofern sollte ein Anbieterwechsel wohl überlegt sein. Aus unserer Sicht kommt er nur bei dieser Ausgangslage in Frage:

– Ihre Krankenakte ist schneeweiß

– Es gibt keinerlei anstehende Behandlungen

– Sie sind noch nicht länger als 7 Jahre bei der SDK versichert

– Sie sind noch nicht älter als 50 Jahre

– Ein Tarifwechsel nach §204 VVG war erfolglos, da es innerhalb der SDK keinen günstigeren Tarif gibt

Zusammenfassend kann man also sagen, dass der Tarifwechsel innerhalb der SDK immer die erste Wahl sein sollte. Erst wenn er keinen Erfolg bringt, kann man unter den oben genannten Voraussetzungen über einen Wechsel zu einem anderen Anbieter nachdenken.

Frustkündigung? So sollten Sie nicht auf die Beitragserhöhung der SDK reagieren!

1) Frustkündigung

Dass die erneute Anpassung der Beiträge nicht für Freudensprünge sorgt, können wir gut nachvollziehen. Dennoch ist eine Frustkündigung so ziemlich das Schlimmste, was Sie tun können. Der Grund ist, dass Sie die SDK nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen muss. Nun stellen Sie sich mal vor, Sie kündigen Ihren Vertrag, erhalten bei anderen Anbietern ausschließlich Ablehnungen bzw. Risikozuschläge und die SDK sagt: „Tut uns leid, wir nehmen Sie nur im Basistarif auf.“ Dieser kostet knapp 780€ monatlich bei gesetzlichem Krankenkassenniveau.

2) Die SDK auf Rückzahlung der Beiträge verklagen

Nach wie vor werben diverse Anwälte mit der Rückzahlung zu viel gezahlter PKV-Beiträge. Grundlage dieses Vorhabens ist, dass einige Krankenversicherer ihre Beitragsanpassungen in der Vergangenheit nicht ausreichend begründet hatten. Verschwiegen wird allerdings oft, dass dies nur auf einzelne wenige Versicherer zutrifft und auch hier die Verjährungsfrist in den meisten Fällen abgelaufen ist. In den allermeisten Fällen geht es hier also darum, sich das Geld für eine Klage von Ihrer Rechtsschutzversicherung zu holen. Natürlich ohne eine Rückzahlung zu erwirken. Details hierzu haben wir Ihnen bereits in unserem Artikel „Beitragsanpassung unwirksam?“ zusammengefasst.

3) Standardisiertes Tarifwechselangebot der SDK annehmen

Erhalten Sie eine Beitragserhöhung und haben das 55. Lebensjahr bereits vollendet, ist die SDK verpflichtet, Ihnen Tarifwechselangebote zu unterbreiten. Die Rede ist allerdings nicht von einer transparenten Gegenüberstellung aller Möglichkeiten, sondern lediglich von einer Auswahl zwischen einer handvoll Tarife, welche in keiner Weise auf Sie und Ihre Bedürfnisse zugeschnitten sind. Enthalten sind so gut wie immer der Standardtarif (GKV-Niveau), der Basistarif (GKV-Niveau), ein identischer Tarif mit höherer Selbstbeteiligung und der neuzugangsstärkste Tarif des abgelaufenen Kalenderjahres (Unisex-Tarif). Bei über 200 möglichen Tarifkombinationen innerhalb der SDK, werden Ihnen also gerade einmal 2% gezeigt. Denken Sie bitte auch an folgendes:

Welchen Anreiz hat die SDK, Ihnen von sich aus das bestmögliche Angebot aus zu unterbreiten?

Richtig -> überhaupt keinen! Der SDK ist bewusst, dass Sie den Anbieter aufgrund der langen Vorversicherungszeit in aller Regel nicht wechseln werden. Sie sind also – wie man so schön sagt – mit der SDK verheiratet. Das macht sich Ihr Versicherer nur zu gern zu nutze.

Tarifwechsel bei der SDK – ein Fall aus der Praxis

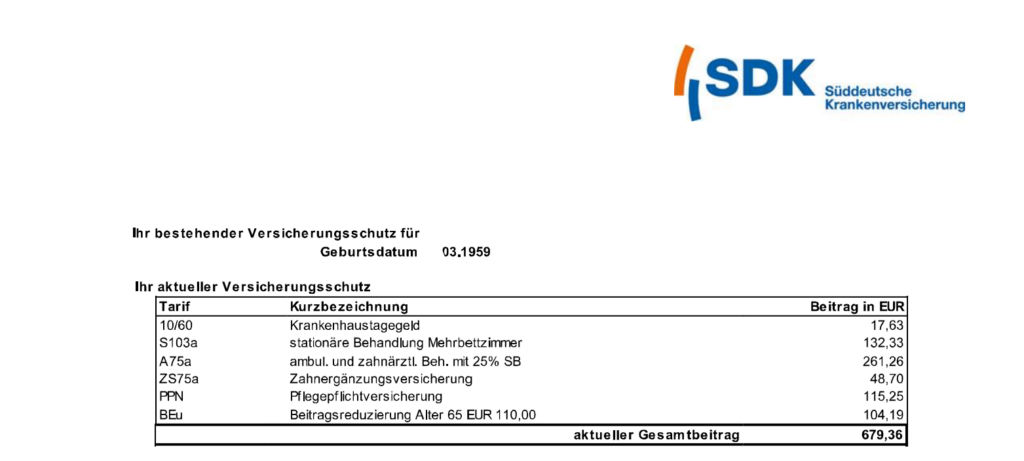

Tarifwechsel nach §204 VVG sind innerhalb der SDK möglich, sinnvoll und auch erfolgsversprechend. Einen Beweis liefert hierfür unser aktuellster Fall. Mit folgendem Vertragsstand hat sich die Interessentin an uns gewandt:

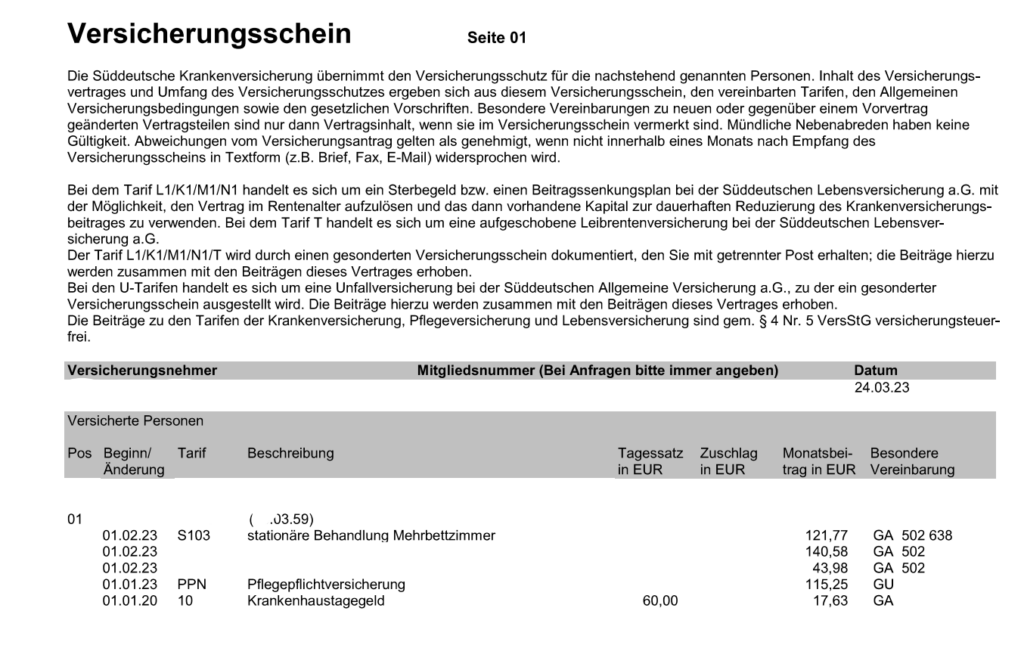

Nach unseren Verhandlungen mit der SDK bezahlt die Kundin seit dem 01.02.2023 lediglich noch 439,21€ monatlich. Das entspricht einer Ersparnis in Höhe von knapp 240€ monatlich bei gleichem Leistungsniveau. Die private Krankenversicherung unserer Kundin ist nun für die Rente gewappnet. Inklusive dem erwartenden Zuschuss der gesetzlichen Rentenversicherung, zahlt sie ab dem Renteneintritt gerade mal ca. 300€ monatlich. Unser Motto “ein bezahlbarer PKV-Beitrag im Alter ist kein Ding der Unmöglichkeit” trifft also erneut voll zu! So sieht ihr neuer Versicherungsschein aus:

Unsere Empfehlung

Mit der Süddeutschen haben Sie einen leistungsstarken Partner an der Hand, auf dessen Qualität Sie sich stets verlassen können. Im Verhältnis zum PKV-Markt weist die SDK über alle Tarife hinweg ein überdurchschnittlich hohes Maß an Leistungen aus. Ein Anbieterwechsel ist aus unserer Sicht absolut nicht notwendig. Den Tarifbeitrag können Sie auch ohne die Inkaufnahme von Nachteilen im Hause der SDK um bis zu 47% senken.

Nutzen Sie unsere Erfahrung sowie unsere Expertise im Bereich des PKV-Tarifwechsels und fordern Sie noch heute Ihr kostenloses und unverbindliches Tarifwechsel-Gutachten an. Wir beraten Sie gerne zu allen Tarifwechsel-Optionen innerhalb der SDK.