Welche AXA-Tarife erhalten 2024 eine Beitragserhöhung?

Erfahrungsgemäß sind häufig die geschlossenen Tarife (Bisex) von Beitragsanpassungen betroffen. Grund dafür sind sinkende Versichertenzahlen durch Tod, Tarifwechsel und Kündigungen. Die anfallenden Gesundheitskosten müssen also auf immer weniger Köpfe verteilt werden. Aber auch bei offenen Tarifen für Neukunden (Unisex) hat die AXA in der Vergangenheit keine Gnade walten lassen. Die Prämien wurden um bis zu 26% nach oben korrigiert. Diese AXA-PKV-Tarife können dieses Jahr einer Anpassung erhalten:

Geschlossene AXA-Tarife

Kompakttarife:

- 0er-Tarifreihe (038)

- ECO-Tarifreihe (ECO 1300, ECO 2600, ECO 4800, ECO 5200)

- ECORA-Tarifreihe (ECORA 1300, ECORA 2600, ECORA 5000)

- EL-Tarifreihe (EL, EL Bonus, EL Bonus O, EL Bonus-N, EL-N, EL400, EL400-N)

- Vision-Tarifreihe (Vision 1, Vision 1F, Vision 1N, Vision 2, Vision 3, Vision Start, Vision Start-N, Vision 1-1500, Vision 1-3000, Vision 1-4500)

- Vital-Tarifreihe (Vital 250, Vital 300-N, Vital 600-N, Vital 750, Vital 900-N)

Ambulante Tarife:

- 140er-Tarifreihe (140, 140-N, 140/16, 140/18, 140/20, 141/18, 141/20, 142/18, 142/20, 144/18, 144/20, 145/20)

- AM-Tarifreihe (AM 100, AM 310, AM 700)

Stationäre Tarife:

- 0er-Tarifreihe (039)

- 340er-Tarifreihe (341, 341-N, 341/16, 341/18, 341/20, 342, 342-N, 342/16, 342/18, 342/20, 343/16, 343/20, 344, 344-N, 344/20)

- K-Tarifreihe (K 1, K 2, K 3, K 3 + KG3, K 3 + KG4, KG-SU, KG-SU-N, KG2-N, KG3, KG4, KGU)

Dentale Tarife:

- 500er-Tarifreihe (511, 540/12, 541, 541-N, 541/18, 541/20, 544/20)

- Vital-Tarifreihe (Vital-Z, Vital-Z-N)

- Z-Tarifreihe (Z100/ZS60, Z100/ZS60-N), Z100S, Z100S-N, ZPRO, ZPRO-N)

Offene AXA-Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| ActiveMe-U | Stabil | Stabil | 2 – 3% |

| EL Bonus-U | Stabil | Stabil | 6 – 7% |

| Vital 900-U | Stabil | Stabil | 6% |

| Komfort Zahn-U | 0 – 16% | Stabil | Stabil |

| Kompakt Zahn-U | 0 – 17% | Stabil | Stabil |

| Premium Zahn-U | 0 – 15% | Stabil | Stabil |

Diese Tarife für Mediziner können ebenfalls von einer Tariferhöhung betroffen sein:

Geschlossene AXA-Tarife für Mediziner

Kompakttarife:

- 150er-Tarifreihe (150, 150-N, 150/20, 152/20, 153, 153-N, 153/20, 154/20)

- 160er-Tarifreihe (160)

- PRAX-Tarifreihe (PRAXmed, PRAXmed-N)

- VA-Tarifreihe (VA 100, VA100-2, VA100-2-N)

- VAi-Tarifreihe (VAiP, VAiP2, VAiP2-N)

- Vision-Tarifreihe (Vision Med, Vision Med-N)

Ambulante Tarife:

- 110er-Tarifreihe (110/20, 112/20, 113/20)

- AMH-Tarifreihe (AMH 100, AMH 350)

Stationäre Tarife:

- 300er-Tarifreihe (311/20, 314/20)

- K-Tarifreihe (KGH 2-N, KGH 2IP-N, KH 1, KH 2, KH 3)

Dentale Tarife:

- 500er-Tarifreihe (511, 541, 541/18, 541/20, 544/20)

- Z-Tarifreihe (Z100/ZS60, Z100S, ZA25, ZA25-N, ZA25iP-N, ZB25, ZB25-N, ZPRO, ZZ, ZZ-N)

Offene AXA-Tarife für Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| KGH2-U | 0 – 24% | Stabil | Stabil |

| VA2-U | 13% | 28% | Stabil |

| VA6-900-U | 46% | 38% | Stabil |

| VA6-U | 35% | 30% | Stabil |

| VZ600-U | 18% | 8% | 13 – 17% |

Beitragserhöhung bekommen? Bitte vermeiden Sie diese Fehler!

Vorweg möchten wir nehmen, dass wir definitiv kein Freund der AXA Krankenversicherung sind. Ganz im Gegenteil. Nichtsdestotrotz raten wir Ihnen davon ab, Ihre PKV kurzentschlossen zu kündigen. Der Grund dafür ist, dass man einen Gesellschaftswechsel nur dann in Betracht ziehen sollte, wenn die folgenden Faktoren gegeben sind:

- Sie sind noch nicht älter als 55 Jahre

- Sie sind noch nicht länger als 7 Jahre bei der AXA privatversichert

- Sie sind kerngesund und haben keinerlei Erkrankungen. Auch dürfen keine Behandlungen in der näheren Vergangenheit stattgefunden haben.

Selbst wenn all diese Gegebenheiten auf Sie zutreffen, birgt der Anbieterwechsel einige Nachteile, die es zu kennen gilt:

- Verlust von Altersrückstellungen

- Verlust aller erworbenen Rechte (Wartezeiten, Zahnstaffeln etc.)

- Risikozuschläge durch Vorerkrankungen bei Gesundheitsprüfung

- Neues Eintrittsalter -> weniger Zeit bis zur Rente

- Schlechtere Nettoverzinsung für Altersrückstellungen

Dieser Schritt sollte also wohlüberlegt sein.

Nehmen Sie bitte außerdem davon Abstand, die AXA auf Rat eines Anwalts auf Beitragsrückzahlung zu verklagen. Die allermeisten dieser Vorhaben verlaufen im Sand. Weshalb das so ist, haben wir Ihnen vorab im Artikel zu unrechtmäßig erhöhten Beiträgen zusammengefasst.

Die standardisierten Tarifwechselangebote der AXA können Sie in über 90% der Fälle ebenfalls im Papiermüll entsorgen. Es handelt sich hierbei – wie der Name schon sagt – um standardisierte und nicht um individuelle Angebote gemäß den gültigen Tarifwechselleitlinien von 2016.

Die Vorschläge beinhalten den Standardtarif, den Basistarif, einen Tarif aus der gleichen Tariflinie mit höherer Selbstbeteiligung sowie maximal noch eine Alternative mit vermindertem Leistungsniveau (z.B. bei Zahnersatz).

Ein Tarifwechsel ist grundsätzlich eine tolle Möglichkeit, die Prämie zur PKV nachhaltig um bis zu 47% zu senken. Jedoch klappt das nicht, wenn Sie sich blind auf die Angebote Ihres Versicherers verlassen. Notwendig ist die Begleitung durch einen Spezialisten, welcher für eine transparente Gegenüberstellung aller Optionen sorgt.

Warum erhöht die AXA die Beiträge schon wieder? Ist die PKV der AXA noch sicher?

Auch wenn man es nur ungerne hört, so sind regelmäßige Beitragsanpassungen doch richtig und wichtig. Die private Krankenversicherung richtet sich in der Beitragsgestaltung nach der gesamtwirtschaftlichen Entwicklung.

Nebenbei bemerkt, darf die AXA Ihren Beitrag nicht einfach aus Jux und Tollerei anheben. Eine Beitragsanpassung unterliegt strengen gesetzlichen Vorgaben und darf nur durchgeführt werden, wenn die tatsächlichen Kosten die angenommenen Kosten um 10% übersteigen, oder die Lebenserwartung einen Sprung nach oben macht. Zusätzlich muss die Anpassung von einem unabhängigen Treuhänder und der BaFin geprüft werden, bevor die AXA die Schreiben an Ihre Kunden versenden darf.

Folgende Gründe sind als Hauptursachen für die Beitragserhöhung anzusehen:

– Inflationsdruck

Die Inflation ist für Kostenexplosionen in allen Bereichen verantwortlich. Sie betrifft nicht nur Privatpersonen, sondern auch Gewerbetreibende wie z.B. niedergelassene Ärzte. Ausgaben für Gehälter, Büroausstattung etc. sind auf einem neuen Höchststand.

– Die steigende Lebenserwartung

Wir werden immer älter. Wo das Durchschnittsalter 2010 noch bei 77,8 lag (Männer / Frauen kumuliert), liegt es heute bei 80,95 Jahren. Drei Jahre länger leben bedeutet auch drei Jahre länger zum Arzt gehen und höhere Gesundheitskosten verursachen. Diese Ausgaben muss die private KV auch zukünftig abdecken.

– Niedrigzinsen

Altersrückstellungen sind dafür zuständig, die Beiträge im Alter stabil zu halten. Sie wurden früher mit 3,5% verzinst. Heute erhält der Krankenversicherer noch ca. 1%. Die fehlenden Zinsgewinne gleiche die AXA durch Beitragserhöhungen aus.

– Forschung, Entwicklung & medizinischer Fortschritt

Die Forschung für neue Behandlungsmethoden läuft auf Hochtouren. Modernere Behandlungsmethoden sind aufgrund aufwändiger Technik teurer. Auch diese Mehrausgaben muss die PKV heute und in der Zukunft tragen.

Wie sorgt die AXA für Beitragsstabilität im Rentenalter?

Es gibt diverse Sicherungsmechanismen, die den PKV-Beitrag im Rentenalter nicht ausufern lassen.

- Altersrückstellungen

Die Altersrückstellungen werden bis zum 65. Lebensjahr verzinslich angesammelt und stabilisieren anschließend die Prämien

2. Gesetzlicher Zuschlag (GBZ)

Den gesetzlichen Zuschlag gibt es seit der Gesetzesreform im Jahr 2000. Er beträgt 10% auf den Tarifbeitrag und wird bis zum 60. Lebensjahr gezahlt. Im Anschluss senkt er den Beitrag ab dem 65. Lebensjahr

3. Entfall des Krankentagegeldes

Zum Renteneintritt entfällt das Krankentagegeld, da es kein Gehalt mehr gibt, welches Sie absichern müssen. Ihre Rente erhalten Sie sowohl bei Krankheit als auch, wenn Sie gesund sind

4. Beitragsentlastungstarif

Früh vorsorgen lohnt sich. Wer in jungen Jahren einen Entlastungstarif integriert hat, erhält ab dem 67. Lebensjahr eine Beitragssenkung in der vorher vereinbarten Höhe.

5. Zuschuss der Rentenversicherung

Die Rentenversicherung zahlt Ihnen – als Arbeitgeberausgleich – einen PKV-Zuschuss in Höhe von 7,95% auf die monatliche Altersrente.

6. Tarifwechsel nach $204 VVG

Die AXA bietet Bestandskunden hausintern mehr als 160 Tarifkombinationen an. Der Beitrag kann bei vergleichbaren Leistungen um bis zu 47% nach unten korrigiert werden.

Ein Fall aus der Praxis: Beitragssenkung AXA PKV – interner Tarifwechsel nach §204 VVG

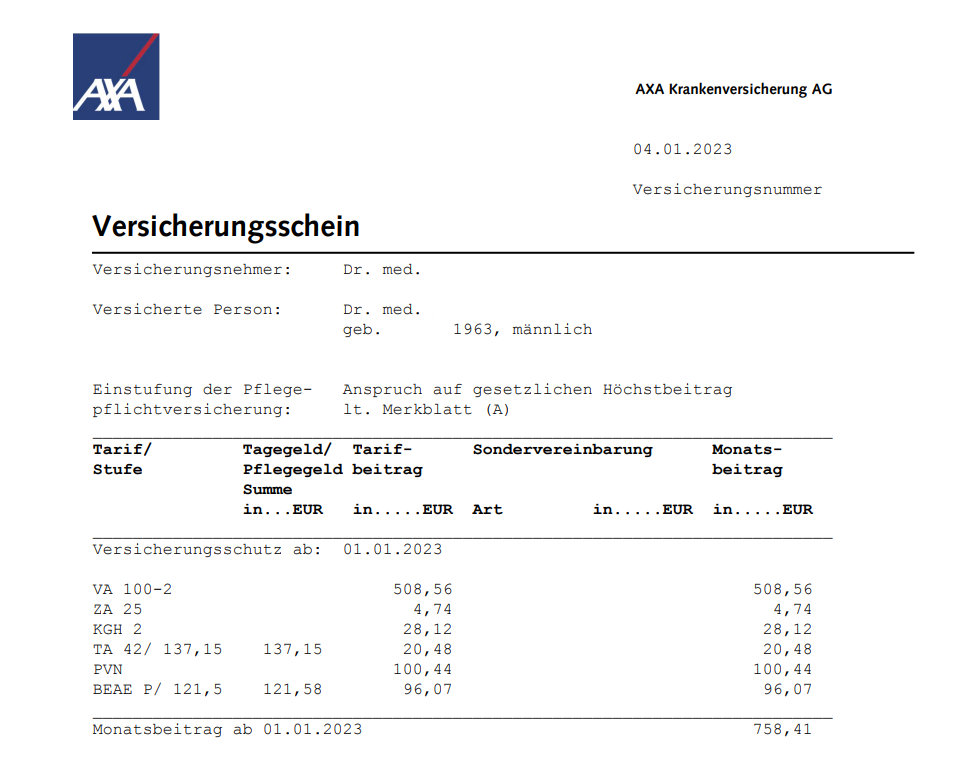

Im Frühjahr des Jahres 2023 wandte sich Herr Dr. med. R. an uns. Er ist in den Arzttarifen der AXA versichert und wünscht eine Beitragssenkung:

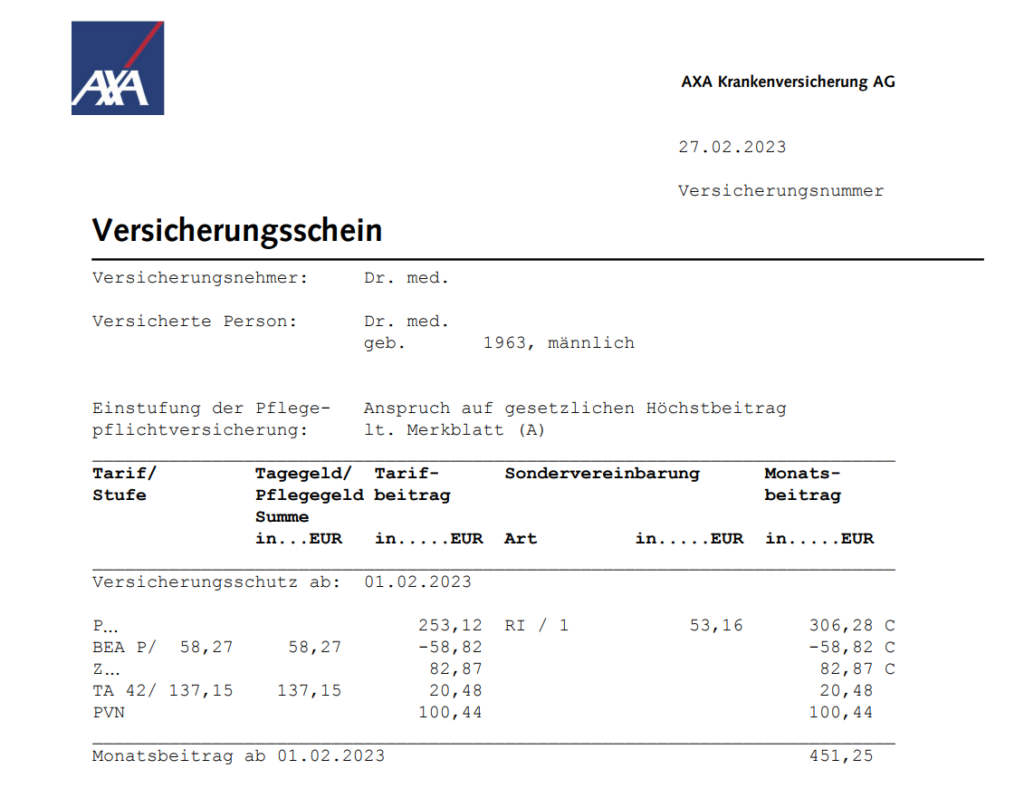

Sein Ziel war es, den Vertrag komplett umzugestalten. Das Leistungsniveau soll beibehalten werden und der Beitrag möglichst weit sinken. Nach einem erfolgreichen Tarifwechsel sieht sein neuer Versicherungsschein so aus:

Das Leistungsniveau konnten wir um einige Punkte aufstocken. Der Beitragsentlastungstarif wurde auf Kundenwunsch aufgelöst und die gebildeten Rückstellungen sofort beitragsmindernd angerechnet.

Herr Dr. med. R. spart sich nun knapp 300€ monatlich für einen nach wie vor sehr hochwertigen Versicherungsschutz innerhalb der AXA.

Worauf es beim Tarifwechsel ankommt:

- Mindestens gleiches Leistungsniveau

- Ähnliche Selbstbeteiligung

- Positive Beitragsentwicklung in den letzten 10 – 15 Jahren

- Auswirkungen auf zukünftige Tarifwechsel (Abspeck-/ Aufstockungsmöglichkeiten, Sozialtarife etc.)

Unser Fazit – Handlungsempfehlung

Es gibt mehr als genug Möglichkeiten, den Beitrag innerhalb der AXA zu senken. Ein Gesellschaftswechsel sollte – wenn überhaupt – erst dann in Frage kommen, wenn eine Tarifoptimierung nichts einbringt.

Mit unserer 10-jährigen Expertise im Bereich des Tarifwechsels verhelfen wir auch Ihnen gerne zu günstigeren Beiträgen. Fordern Sie noch heute Ihr unverbindliches Tarifwechselgutachten an.

Zum Vergleich – bisherige Beitragsanpassungen der AXA

| Vergangene Beitragserhöhungen der AXA PKV |

| AXA PKV Beitragserhöhung 2023 |