Die Ausgangslage: Warum ist die Reform unumgänglich?

Die gesetzliche Krankenversicherung (GKV) leidet unter einer massiven, strukturellen Unterfinanzierung. Bereits in den vergangenen Jahren zeichnete sich ab, dass die Ausgaben im Gesundheitssystem deutlich schneller steigen als die einnahmeabhängigen Beiträge. Ende 2023 verschlechterte sich die monetäre Lage der Kassen rapide. Das Jahr 2024 schloss für die Krankenkassen und den angeschlossenen Gesundheitsfonds mit einem Defizit von fast 10 Milliarden Euro ab.

Zwar reagierte der Gesetzgeber zu Beginn des Jahres 2025 mit deutlichen Anhebungen der Beitragssätze, um frisches Kapital in die Kassen zu spülen. Dennoch verharren die Finanzreserven der GKV bis heute unterhalb der gesetzlich vorgeschriebenen Mindestreserve.

Um den durchschnittlichen Zusatzbeitragssatz für das Jahr 2026 stabil bei rund 2,9 Prozent zu halten, schnürte die neue Bundesregierung ein kurzfristiges, primär auf das Jahr 2026 begrenztes Rettungspaket im Volumen von rund 10 Milliarden Euro. Dieses Paket beinhaltete unter anderem:

- Zusätzliche Bundesdarlehen für die Jahre 2025 und 2026.

- Eine Stundung der Darlehensrückzahlung aus dem Jahr 2023.

- Die Umstellung des milliardenschweren Krankenhaus-Transformationsfonds von der Beitrags- auf eine reine Steuerfinanzierung (Entlastung der GKV um 2,5 Milliarden Euro jährlich).

- Ein Sparpaket im Rahmen des Gesetzes zur Befugniserweiterung und Entbürokratisierung in der Pflege im Umfang von 2 Milliarden Euro.

Die wachsende Deckungslücke bis 2030

Da diese Rettungsmaßnahmen jedoch größtenteils Einmaleffekte für das Jahr 2026 darstellen, bleibt das strukturelle Problem ungelöst. Die Schere zwischen Einnahmen und Ausgaben klafft immer weiter auseinander. Haupttreiber ist eine extrem beschleunigte Ausgabenentwicklung: Die Ausgaben im Gesundheitswesen klettern derzeit um knapp 8 Prozent pro Jahr – das ist etwa doppelt so stark wie im Durchschnitt der 2010er Jahre.

Demgegenüber steht eine stagnierende Einnahmenseite. Während die Beitragseinnahmen 2025 noch um rund 5 Prozent zulegten, wird sich das Wachstum mittelfristig deutlich abschwächen. Aufgrund des demografischen Wandels – einer immer älter werdenden Bevölkerung bei gleichzeitig stagnierenden Beschäftigungszahlen – rechnet die Bundesregierung ab 2027 nur noch mit einem jährlichen Einnahmenplus von rund 3 Prozent, gekoppelt an die gesamtwirtschaftliche Lohnentwicklung.

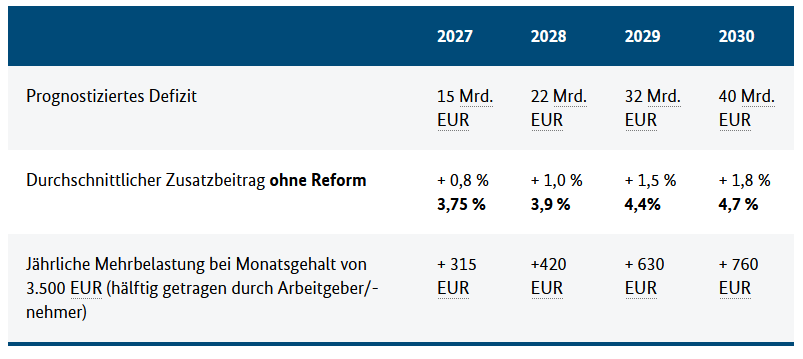

Ohne tiefgreifende Reformen drohen der GKV gigantische Defizite:

- Für das Jahr 2027 prognostiziert das Bundesministerium für Gesundheit eine Deckungslücke von rund 15 Milliarden Euro. Ohne Gegenmaßnahmen müsste der Zusatzbeitragssatz allein im Jahr 2027 um ca. 0,75 Prozentpunkte steigen.

- Bis zum Jahr 2030 würde die Deckungslücke ohne Reformen auf astronomische 40 Milliarden Euro anwachsen. Der durchschnittliche Zusatzbeitragssatz müsste dann auf rund 4,7 Prozent klettern, was zu einem historischen GKV-Gesamtbeitragssatz von bis zu 19,3 Prozent führen würde.

Verdeutlicht wird das Defizit auf dem folgenden Schaubild des Bundesgesundheitsministeriums:

Um diese immense Belastung der Nettoeinkommen von Arbeitnehmern abzuwenden und die Wettbewerbsfähigkeit der deutschen Wirtschaft nicht durch explodierende Arbeitskosten zu gefährden, legt die Bundesregierung nun das GKV-Beitragssatzstabilisierungsgesetz vor. Es handelt sich derzeit noch um einen Entwurf und ist noch nicht als Gesetz beschlossen. Dennoch gibt es tiefe Einblicke in die künftige Entwicklung der GKV. Ob und inwiefern Sie davon betroffen sind, erfahren Sie in den folgenden Absätzen.

Kernkonzept der Reform: Einnahmenorientierte Ausgabenpolitik

Um das immense Ausgabenwachstum einzudämmen, setzt die Bundesregierung auf eine rigorose Rückkehr zur sogenannten einnahmenorientierten Ausgabenpolitik. Das bedeutet: Die Ausgabensteigerungen im Gesundheitssystem dürfen nicht mehr losgelöst von den Einnahmen existieren, sondern werden strikt an die Entwicklung der beitragspflichtigen Einnahmen der GKV-Mitglieder gekoppelt.

Einbeziehung aller Akteure und Sektoren

Anders als bei früheren Konsolidierungsversuchen greift die Ausgabenbremse ab 2027 flächendeckend und gleichmäßig in allen Sektoren des Gesundheitssystems. Betroffen von der harten Deckelung auf die Grundlohnrate sind unter anderem:

- Vertragsärzte und Vertragszahnärzte.

- Krankenhäuser und stationäre Pflegeeinrichtungen.

- Heilmittelerbringer (Physiotherapeuten, Ergotherapeuten, Logopäden).

- Hebammen.

- Rehabilitations- und Vorsorgeeinrichtungen.

- Rettungsdienste und Krankentransportunternehmen.

- Unternehmen der medizinischen Behandlungspflege sowie Hilfsmittelhersteller.

Zusätzlich sieht der Gesetzentwurf eine drastische Maßnahme für die Jahre 2027 bis 2029 vor: Um eine schnelle Konsolidierung der Finanzen zu erzwingen, wird die ermittelte Grundlohnrate in diesen drei Jahren kaufmännisch um jeweils einen Prozentpunkt gemindert. Dennoch betont das Bundesministerium für Gesundheit, dass auch mit diesem Abschlag jährliche Vergütungszuwächse von bis zu 3 Prozent möglich bleiben, was über der erwarteten langfristigen Inflationsrate von 2 Prozent liegt und somit weiterhin reale Einkommenszuwächse im Gesundheitssektor erlaubt.

Ein weiterer zentraler Hebel ist die Einschränkung der vollständigen Tarifrefinanzierung. In den vergangenen Jahren waren die Krankenkassen gesetzlich verpflichtet, Tariflohnsteigerungen (beispielsweise beim Pflegepersonal im Krankenhaus) vollständig und unabhängig von jeglichen Obergrenzen zu refinanzieren. Diese Ausnahmeregelung wird ab 2027 abgeschafft bzw. stark reglementiert. Eine ungebremste Weitergabe von Tarifabschlüssen an die GKV wird unterbunden; im Krankenhausbereich wird die Refinanzierung von Tarifsteigerungen oberhalb des vereinbarten Veränderungswerts auf exakt 50 Prozent gekürzt. Durch diese einnahmenorientierte Ausgabenpolitik soll die GKV bereits im Jahr 2027 um rund 4,4 Milliarden Euro entlastet werden. Bis zum Jahr 2030 steigen die jährlichen Einsparungen durch diese Maßnahme auf prognostizierte 18,8 Milliarden Euro.

Die Maßnahmen im Detail: Was ändert sich für Versicherte?

Das Reformpaket sieht neben den Einschnitten bei den Leistungserbringern auch direkte Maßnahmen vor, die das Leistungsrecht und die finanzielle Beteiligung der Versicherten betreffen.

Das Ende der beitragsfreien Familienversicherung für viele Ehegatten

Eine der gesellschaftlich und finanziell weitreichendsten Änderungen betrifft die beitragsfreie Familienversicherung nach § 10 SGB V. Bislang konnten Ehepartner und eingetragene Lebenspartner ohne eigenes oder mit nur geringem Einkommen komplett beitragsfrei über das GKV-Mitglied mitversichert werden. Dieses Privileg wird planmäßig drastisch eingeschränkt.

Künftig ist die beitragsfreie Mitversicherung von Ehegatten und Lebenspartnern an strikte, soziale Kriterien gekoppelt. Beitragsfrei bleiben Partner nur noch, wenn sie mindestens eine der folgenden Voraussetzungen erfüllen:

- Sie erziehen gemeinsame oder eigene Kinder, die das 7. Lebensjahr noch nicht vollendet haben und im gemeinsamen Haushalt leben.

- Sie betreuen ein im Haushalt lebendes Kind mit Behinderungen, das außerstande ist, sich selbst wirtschaftlich zu unterhalten (hier gilt keine Altersgrenze).

- Sie pflegen einen Angehörigen nicht erwerbsmäßig im häuslichen Umfeld (Umfang: mindestens 10 Stunden pro Woche, verteilt auf mindestens zwei Tage; Mindesteinstufung: Pflegegrad 2) oder nehmen eine Freistellung nach dem Pflegezeitgesetz in Anspruch.

- Sie haben die gesetzliche Regelaltersgrenze erreicht.

- Sie sind im Sinne der gesetzlichen Rentenversicherung voll erwerbsgemindert.

Trifft keine dieser Ausnahmen zu und geht der Ehe- oder Lebenspartner dennoch keiner sozialversicherungspflichtigen Beschäftigung nach, bittet der Staat das versicherte Mitglied zur Kasse: Es wird ein Beitrag in Höhe von 2,5 Prozent auf die beitragspflichtigen Einnahmen des Mitglieds erhoben. Dieser Zuschlag ist vom Mitglied komplett allein zu tragen. Setzt man die Beitragsbemessungsgrenze von 2026 i.H.v. 5.812,50€ als Basis an, kostet der bislang beitragsfrei versicherte Ehegatte 145,31€ monatlich extra. Das sind mal eben schlappe 1.743,75€ Mehrkosten pro Jahr. Die beitragsfreie Familienversicherung von Kindern soll unangetastet bestehen bleiben.

Kürzung der Festzuschüsse beim Zahnersatz

Auch beim Gang zum Zahnarzt müssen sich gesetzlich Versicherte auf höhere Eigenanteile einstellen. Mit dem Gesetz werden die befundbezogenen Festzuschüsse für Zahnersatz (wie Kronen, Brücken und Prothesen) mit Wirkung zum 1. Januar 2027 um exakt 10 Prozentpunkte gekürzt. Damit wird das Leistungsniveau auf den Stand zurückgeführt, der bis zum Jahr 2020 galt.

Die neuen Zuschusswerte im Überblick:

- Der gesetzliche Basis-Festzuschuss sinkt von derzeit 60 Prozent auf 50 Prozent der Kosten für die jeweilige Regelversorgung.

- Bei Nachweis eines lückenlos geführten Bonushefts steigt der Zuschuss

Nehmen wir an, Sie lassen sich zwei Implantete einsetzen. Kostenpunkt 6.000€. Bei 10% weniger Leistung stehen 600€ mehr Eigenkosten zu buche. Eine spürbare Einschneidung in den ohnehin schon sehr eingeschränkten Leistungskatalog der GKV.

Wertaufholende Anhebung und Dynamisierung der Zuzahlungen

Die gesetzlichen Zuzahlungen für Arzneimittel, Heilmittel, stationäre Krankenhausbehandlungen und Transportleistungen sind seit 2004 nahezu unverändert geblieben. Da die Verbraucherpreise sowie die Löhne und Gehälter seither um rund 50 Prozent gestiegen sind, sieht das Reformpaket ab dem 1. Januar 2027 eine pauschale Anhebung aller Zuzahlungsbeträge um rund 50 Prozent vor.

Die neuen Zuzahlungsregeln ab 2027 im Überblick:

- Arzneimittel und Verbandmittel: Die Zuzahlung beträgt weiterhin 10 Prozent des Abgabepreises, jedoch steigen die Grenzen spürbar. Der Mindestbetrag wird von 5,00 Euro auf 7,50 Euro angehoben, der Maximalbetrag klettert von 10,00 Euro auf 15,00 Euro. Natürlich gilt weiterhin, dass die Zuzahlung niemals die tatsächlichen Kosten des Mittels übersteigen darf.

- Stationäre Krankenhausbehandlung und Anschlussrehabilitation: Für jeden Kalendertag des stationären Aufenthalts (begrenzt auf maximal 28 Tage pro Jahr) steigt die Gebühr von bisher 10,00 Euro auf 15,00 Euro.

- Heilmittel und häusliche Krankenpflege: Neben den bekannten 10 Prozent der Behandlungskosten steigt die Gebühr pro ärztliche Verordnung von 10,00 Euro auf 15,00 Euro.

Ab 2028 sollen die Zuzahlungsbeträge darüber hinaus jährlich automatisch dynamisiert werden. Zum Schutz vor finanzieller Überforderung bleibt die Belastungsgrenze i.H.v. 2% der jährlichen Bruttoeinnahmen bestehen.

Streichung von Homöopathie und Anthroposophie aus dem Leistungskatalog

Die Bundesregierung stellt klar: Für die medizinische Wirksamkeit homöopathischer und anthroposophischer Behandlungen und Arzneimittel liegt keine hinreichende wissenschaftliche Evidenz nach internationalen Standards vor. Daher wird die Erstattungsfähigkeit dieser Leistungen im Rahmen der GKV komplett gestrichen. Krankenkassen dürfen Homöopathie und Anthroposophie ab dem 1. Januar 2027 auch nicht mehr als freiwillige Satzungsleistung oder im Rahmen von Verträgen zur besonderen Versorgung anbieten.

Ausschluss von Cannabisblüten aus der Versorgung

Auch beim medizinischen Cannabis kommt es zu einer Einschränkung: Der Anspruch auf Versorgung mit Cannabis in Form von getrockneten Blüten wird vollständig gestrichen. Der gesetzliche Anspruch auf hochstandardisierte Cannabis-Extrakte, Fertigarzneimittel sowie die Wirkstoffe Dronabinol und Nabilon bleibt bei schwerwiegenden Erkrankungen unter den bestehenden Genehmigungsvorbehalten unverändert bestehen.

Strengere Regeln beim Krankengeld: Missbrauchsbekämpfung und Flexibilität

Das Krankengeld steht als eine der wichtigsten Entgeltersatzleistungen ebenfalls im Fokus.

Einführung einer Wartezeit für freiwillig Versicherte

Bislang konnten freiwillig Versicherte (z.B. Selbstständige) den Anspruch auf Krankentagegeld ab der 7. Woche hinzubuchen. Um zu verhindern, dass dieser Baustein erst kurz vor dem Eintritt eines absehbaren, schweren Krankheitsfalls abgegeben wird, wird eine 3-monatige Wartezeit eingeführt.

Ausnahme: Wer aus einer Pflichtversicherung (z.B. Angestellt unter der Jahresarbeitsentgeltgrenze) mit bestehendem Krankengeldanspruch nahtlos in eine selbstständige Tätigkeit wechselt und das Krankentagegeld binnen 14 Tagen zubucht, wird von der Wartezeit befreit. Die Wartezeit entfällt ebenso bei Unfällen.

Deckelung des Krankengeldes bei Kündigung

Wird ein Beschäftigungsverhältnis während einer bestehenden Arbeitsunfähigkeit beendet (z. B. durch Kündigung oder Auslaufen des Arbeitsvertrags), kam es bislang oft zu einer sachlich schwer zu rechtfertigenden Besserstellung gegenüber regulären Arbeitslosen. Das Krankengeld lag meist deutlich über dem potenziellen Arbeitslosengeldsatz. Ab 2027 wird das Krankengeld ab dem Tag nach Beendigung des Arbeitsverhältnisses rigoros auf das Niveau des Arbeitslosengeldes I (ALG I) gedeckelt: Es beträgt dann nur noch 60 Prozent des Nettoarbeitsentgelts.

Das neue Erfolgsmodell: Einführung der Teilarbeitsunfähigkeit

Neben diesen Restriktionen bringt die Reform eine echte Innovation nach skandinavischem Vorbild: Die Teilarbeitsunfähigkeit und das angeschlossene Teilkrankengeld. Bislang galt in Deutschland das strikte Alles-oder-Nichts-Prinzip: Ein Arbeitnehmer war entweder zu 100 Prozent arbeitsfähig oder zu 100 Prozent krankgeschrieben. Vorhandene Restarbeitsfähigkeit blieb so oft ungenutzt.

Ab 2027 können Ärzte bei schwerwiegenden, absehbar länger als vier Wochen andauernden Erkrankungen (z. B. Depressionen, Krebserkrankungen in der Nachsorge oder orthopädischen Leiden) eine Teilarbeitsunfähigkeit attestieren. Der Patient kann dann in fest definierten Stufen von 25, 50 oder 75 Prozent seiner regulären wöchentlichen Arbeitszeit an seinen Arbeitsplatz zurückkehren.

Die Inanspruchnahme ist für alle drei Parteien komplett freiwillig:

- Der Patient muss sich gesundheitlich dazu in der Lage sehen und zustimmen.

- Der Arzt muss die Teilarbeitsfähigkeit medizinisch befürworten.

- Der Arbeitgeber muss der teilweisen Arbeitsaufnahme ausdrücklich zustimmen.

Höhere Belastungsgrenzen: Wer jetzt tief in die Tasche greifen muss

Um die Einnahmenseite der GKV massiv zu stärken und die Deckungslücke von 40 Milliarden Euro bis 2030 zu verringern, greift die Bundesregierung zu zwei drastischen regulatorischen Hebeln: Einer außerordentlichen Anhebung der Beitragsbemessungsgrenze (BBG) sowie der Versicherungspflichtgrenze.

Die außerordentliche Erhöhung der BBG ab 2027

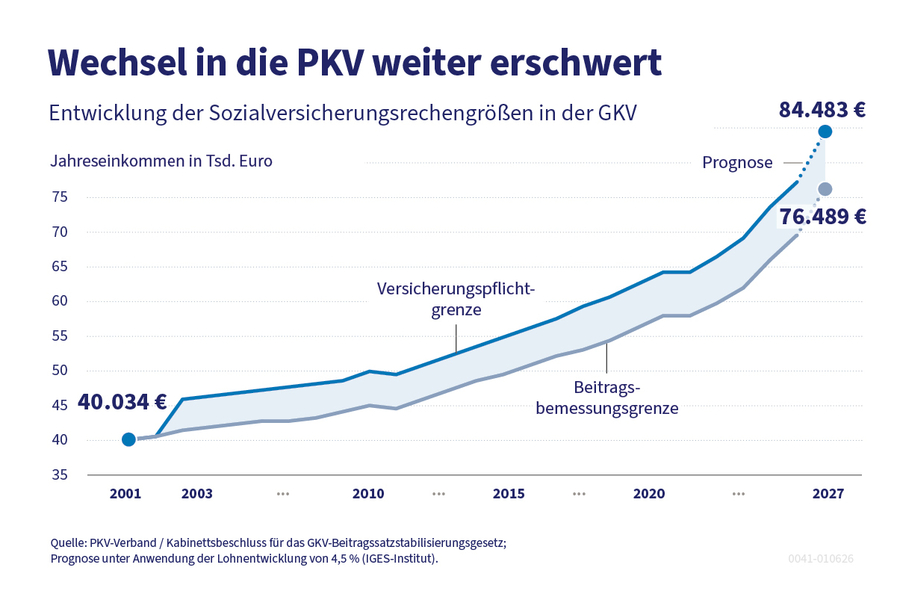

Die Beitragsbemessungsgrenze bestimmt das maximale Bruttoeinkommen, bis zu dem in Deutschland Beiträge zur gesetzlichen Kranken- und Pflegeversicherung erhoben werden. Jedes Einkommen, das über dieser Grenze liegt, ist beitragsfrei. Normalerweise wird diese Grenze jährlich moderat an die allgemeine Lohnentwicklung angepasst. Im Jahr 2027 kommt es zu einer historisch einmaligen, außerordentlichen Anhebung der Beitragsbemessungsgrenze um monatlich 300 Euro zusätzlich (entspricht einer jährlichen Sonderanhebung um 3.600 Euro). Im Gleichklang wird auch die Versicherungspflichtgrenze (die Grenze, ab der Angestellte das Recht haben, in eine private Krankenversicherung zu wechseln) um denselben Betrag angehoben.

Wie sich die Werte zu Beitragsbemessungsgrenze und Versicherungspflichtgrenze in den letzten Jahren entwickelt haben, zeigt das Schaubild des PKV-Verbands:

Was bedeutet das konkret für Gutverdiener?

Alleine über diesen Punkt erfahren gutverdienende Arbeitnehmer eine Mehrbelastung in Höhe von ca. 26,25€ monatlich. Gerechnet mit 8,75% Arbeitnehmeranteil. Konsenz: Die Leistungen werden geringer, der Beitrag steigt über effektive Erhöhungen und versteckte Leistungsminderungen immer weiter.

Wir waren bisher schon ein großer Freund der PKV und sind es nun umso mehr. Wer die Möglichkeit hat, sollte sich mit dem Thema der privaten Krankenversicherung befassen. Sie ist bei vernünftiger Aufstellung auch langfristig ein Garant für hochwertige medizinische Versorgung und stabile Beiträge.

Die Gewinner und Verlierer der Reform im Überblick

Jede umfassende Strukturreform erzeugt systemische Verschiebungen. Wer profitiert von den neuen Regelungen und wer muss die monetären Lasten tragen?

Die Verlierer der GKV-Reform 2027:

- Gutverdiener (Angestellte über der BBG): Durch die außerordentliche Sonderanhebung der Beitragsbemessungsgrenze um monatlich 300 Euro im Jahr 2027 zahlen Gutverdiener sofort deutlich höhere GKV-Beiträge vom Bruttolohn.

- Arbeitgeber: Die paritätische Mitfinanzierung der drastisch erhöhten Beitragsbemessungsgrenze sowie die Anhebung des pauschalen Arbeitgeber-Krankenversicherungsbeitrags für Minijobs belasten die deutsche Wirtschaft mit erheblichen zusätzlichen Lohnnebenkosten.

- Ehepartner ohne eigenes Einkommen: Wer über den erwerbstätigen Partner beitragsfrei familienversichert sein möchte, fällt unter strenge Alters- und Betreuungsrestriktionen. Trifft keine Ausnahme zu, muss das erwerbstätige Mitglied einen satten Beitragszuschlag von 2,5 Prozent zahlen.

- Zahnersatz-Patienten: Die pauschale Kürzung der befundbezogenen Festzuschüsse um 10 Prozentpunkte erhöht den privaten Eigenanteil bei Kronen, Brücken und Prothesen für normale Kassenpatienten spürbar.

- Chronische Zuzahler: Durch die pauschale Anhebung aller gesetzlichen Zuzahlungsgrenzen um rund 50 Prozent (z. B. Rezeptgebühr max. 15 Euro statt 10 Euro) steigt die finanzielle Alltagsbelastung für kranke Menschen bis zum Erreichen der persönlichen Belastungsgrenze.

- Anhänger alternativer Medizin: Der komplette Ausschluss von Homöopathie, Anthroposophie und rein getrockneten Cannabisblüten entzieht diesen Methoden jegliche Kassenerstattung.

Im Grunde lässt sich festhalten: Es gibt – mit Ausnahme der Kassen – fast nur Verlierer. Die Versicherten erhalten weniger Leistungen bei gleichzeitig steigenden Beiträgen, die Kosten für den Arbeitgeber steigen und Ärzte sowie Krankenhäuser müssen ebenfalls Einbußen in Kauf nehmen.

Fazit und Ausblick – Was Angestellte und Selbstständige jetzt tun sollten

Nochmals: Beschäftigen Sie sich intensiv mit der privaten Krankenversicherung. Wir reden hier nicht von einem spontanen Preisvergleich und dem Online-Abschluss mittels weniger Klicks. Die Planung einer PKV erfordert Zeiteinsatz und hochgradige fachliche Präzision. Ihr Fahrplan bei den CCM Versicherungsmaklern:

Schritt Nr. 1 – Aneignung von Wissen

Wer versteht, wie die PKV funktioniert, wird sich in Sachen Planung deutlich leichter tun. Wir empfehlen deshalb unsere folgenden Blogbeiträge zur fachlich fundierten Wissensaneignung:

- Die 5 typischen Vorurteile gegenüber der PKV

- Die PKV richtig verstehen

- Private Krankenversicherung richtig vergleichen

- Altersgrenzen beim PKV-Wechsel

- PKV für Angestellte

- Was kostet die PKV wirklich ab 60, 70, 80?

Schritt Nr. 2 – Terminbuchung

Stellen Sie eine unverbindliche Anfrage oder buchen Sie sich einen Termin über einen der beiden folgenden Buttons. Bevor wir starten klären wir all Ihre Fragen.

Schritt Nr. 3 – Aufbereitung Ihrer Gesundheitshistorie / Anonyme Risikovoranfrage

Der Kern einer jeden PKV-Anfrage ist die sauber aufbereitete Gesundheitshistorie in Form einer anonymen Risikovoranfrage. Mit der Voranfrage klären wir, welcher Versicherer Sie zu welchen Konditionen aufnimmt. Bevor wir also Ihre PKV planen & einzelne Anbieter oder Tarif besprechen, wird geklärt, welche Anbieter überhaupt in Frage kommen.

Immerhin ergäbe es auch wenig Sinn, wenn wir Sie stundenlang zu Tarifen der Gesellschaft X beraten würden, wenn schlussendlich zu buche stünde, dass diese Gesellschaft Sie aufgrund von Vorerkrankungen ablehnen oder nur mit exorbitant hohen Risikozuschlägen aufnehmen würde.

Schritt Nr. 4 – Zielsetzung, Anbieter- & Tarifberatung

Liegen uns positive Voten mehrerer Versicherer vor, startet nun die eigentliche Beratung. Hierbei geht es vor allem um Ihre Zielsetzung. Weshalb möchten Sie in die PKV wechseln? Was erhoffen Sie sich langfristig davon? Vom Wechsel in die PKV raten wir z.B. entschieden ab, wenn es Ihnen ausschließlich um eine möglichst hohe Ersparnis zur GKV geht. Wenn Sie den Fokus jedoch auf hochwertige medizinische Versorgung in Kombination mit langfristig ähnlichen Beiträgen zur GKV legen, sind Sie bei uns genau richtig.

Im Rahmen der Anbieter- & Tarifberatung schauen wir uns nicht nur die heute zugänglichen Tarife an, sondern auch die, die bereits geschlossen sind. Einfach um ein Gefühl dafür zu bekommen, wie der Versicherer arbeitet, wie er wirtschaftet und wie sich die alten Tarife entwickelt haben.

Kern einer Tarifberatung ist neben dem passenden PKV-Tarif auch die Absicherung essenziell wichtiger Zusatzkomponenten. So legen wir viel Wert auf ein ausreichend hohes Krankentagegeld zur Einkommensabsicherung. Gleichzeitig enthält jede gute PKV einen Beitragsentlastungstarif, der ab Renteneintritt für stabile / bezahlbare Beiträge sorgt.

Schritt Nr. 5 – Abschluss & Formalitäten

Ist die Entscheidung gefallen, kümmern wir uns von A bis Z um alle anfallenden Arbeiten. Vorbereitung des Antrags, Ausfüllen der Gesunheitsfragen analog der anonymen Risikovoranfrage, Einreichung beim Versicherer, Nachverfolgung, Policenkontrolle, Kündigung der GKV und natürlich auch unser bewährter CCM-Service sind hierbei enthalten. Wir sprechen nach erfolgreichem Wechsel mindestens einmal jährlich über Ihre PKV und prüfen z.B. Punkte wie: Passt die Selbstbeteiligung noch zu Ihrer Lebenssituation? Muss das Krankentagegeld aufgrund von Einkommenssteigerung angepasst werden? Ist der Beitrag gestiegen und gibt es ggf. sinnvolle Tarifwechseloptionen nach §204 VVG?

Sie sehen: Die PKV ist kein Produkt, welches man innerhalb von 10 Minuten verstanden, beantragt und abgeschlossen hat. Es erfordert stetige Überwachung, regelmäßige Prüfungen und einen fachlich versierten Blick fürs Detail. Das hört sich in diesen Zeilen gar nicht mal so positiv an, aber: In der richtigen Ausführung ist die PKV ein geniales Werkzeug zum Erhalt von medizinischen Spitzenleistungen bei verlässlichen Beiträgen.

Als Spezialist für die private Krankenversicherung und interne Tarifwechsel nach §204 VVG stehen wir Ihnen mit unserem Know-how aus über einem Jahrzehnt gerne zur Seite.