Warum eine anonyme Risikovoranfrage sinnvoll ist – für Sie und die Gesellschaft

Alle Berechnungsprogramme – egal ob unsere, oder die der gängigen Vergleichsportale – rechnen in der Annahme, dass es sich bei Ihnen um einen gesunden Interessenten mit schneeweißer Krankenakte handelt. Nun ist es aber leider nicht bei jedem so, dass er den Arzt nur aus Geschichten vom Stammtisch kennt.

Wenn wir die Sache mal nüchtern betrachten -> die meisten Menschen sind regelmäßig bei Ärzten. Das muss nicht unbedingt wegen krankheitsbedingter Behandlung sein. Es reichen schon Vorsorgeuntersuchungen, Kontrolltermine beim Zahnarzt und dergleichen. All diese Dinge unterliegen der Angabepflicht.

Damit der private Krankenversicherer beurteilen kann, ob Sie in seine Kalkulation passen, stellt er Ihnen diverse Gesundheitsfragen. Der Abfragezeitraum bei PKV-Neuanträgen beträgt in der Regel 3 Jahre im ambulanten und 5 Jahre im stationären Bereich. Ausreißer mit 10 Jahren (bei stationären und psychotherapeutischen Behandlungen) gibt es vereinzelt. Innerhalb dieser Zeit ist jeder Arztbesuch sowie jede Erkrankung anzugeben, nach denen der Versicherer fragt.

Für chronische Erkrankungen und kürzlich stattgefundene Behandlungen kann ein Risikozuschlag aufgrund des erhöhten Risikos erhoben werden. Dieser ist von Erkrankung zu Erkrankung, von Anbieter zu Anbieter und von Person zu Person höchst individuell.

Wird Ihnen im Vergleichsrechner ein Beitrag von 500 Euro pro Monat angezeigt, muss dieser also noch lange keine Gültigkeit haben, da Zuschläge on top kommen können.

Genau deshalb ist eine ausführliche Vorabanfrage auch so immens wichtig. Sie sorgt nicht nur dafür, dass sich der Risikoprüfer ein detailliertes Bild über Ihren Gesundheitszustand machen kann, sondern ist auch maßgeblich für die Ermittlung eines gültigen Monatsbeitrags (inkl. etwaiger Risikozuschläge).

Schließlich bringt es Ihnen (und uns😉) überhaupt nichts, wenn wir Sie stundenlang zu Tarifen des Anbieters „A“ beraten, wenn am Ende zu Buche steht, dass dieser Sie nur gegen exorbitant hohe Risikozuschläge oder gar überhaupt nicht versichern würde.

Die Devise ist also:

1. Prüfen, welcher Versicherer Sie zu welchen Konditionen aufnimmt

2. Anbieter nach den von Ihnen gewünschten Leistungen selektieren

3. Beratung zu einzelnen Tarifen und Leistungspaketen

Der Ablauf einer anonymen Risikovoranfrage in der Privaten Krankenversicherung

Für Risikovoranfragen jeglicher Art verwenden wir das digitale Tool unseres Partners blaudirekt – den “PANDA”. Über die Ausschreibungsplattform “PANDA” können alle Gesundheitsfragen beantwortet werden. Das geht sowohl über das Smartphone bzw. den Laptop als auch „old school“ per Papier. Anschließend werden die von Ihnen gemachten Angaben anonymisiert von uns an die privaten Krankenversicherer weitergeleitet.

Das Votum erhalten wir im Schnitt nach vier Tagen. Es kann wie folgt aussehen:

- Normale Annahme

- Erschwerte Annahme (z.B. mit einem Risikozuschlag)

- Ablehnung

- Weitere Fragen (z.B. zu einzelnen Behandlungen oder Erkrankungen)

Nach Erhalt aller Rückmeldungen setzen wir uns mit Ihnen in Verbindung und besprechen die sich daraus ergebenden Möglichkeiten.

Bei positiver Resonanz auf unsere RVA folgt nun der nächste Gesprächstermin mit Ihnen. In diesem geht es um Ihre Vorstellungen, Ihre Leistungskriterien und alle anderen Punkte, die eine wichtige Rolle spielen (z.B. PKV-Beiträge im Alter, Altersrückstellungen, Beitragsentlastungstarife, Krankentagegeld etc.). In diesem Gespräch kristallisieren sich meist auch die Anbieter heraus, welche näher in den Fokus rücken.

Sind alle Fragen geklärt und keine Wünsche mehr offen, können wir den Versicherungsschutz bei Ihrem Wunschanbieter beantragen. Dies funktioniert mittels eines Antragsformulars, welches wir vorab für Sie befüllen. Die Vorabanfrage hängen wir hintendran, um den Versicherer – sofern Gesundheitsangaben unverändert – an sein Votum zu binden.

Aus der Praxis für die Praxis -> einfach beantragen vs. vorher anonym prüfen lassen

Wie eingangs bereits erwähnt, hat die Voranfrage durchaus einen Sinn. Einfach beantragen und hoffen, dass alles klappt, geht nur in den seltensten Fällen gut. Zumal die Auswirkungen einer vorvertraglichen Anzeigepflichtverletzung häufig unterschätzt werden. Ein Beispiel bietet ein Fall, welchen wir in unserer Anfangszeit auf Kundenwunsch übernommen haben. Dazu sei gesagt, dass auch wir Fehler machen und schlussendlich unsere Lehren daraus ziehen. Eine Beantragung ohne vorherige Anfrage gibt es heute nicht mehr bei uns. Was ist passiert?

Wir erhielten eine Anfrage eines Interessenten, der sich bereits mit dem passenden Versicherer und dem dazugehörigen Tarif auseinandergesetzt hat. Er kam also mit dem reinen Anliegen, den Vertrag für ihn zu beantragen. Als wir auf die Gesundheitsfragen verwiesen haben, lautete die Antwort so ungefähr: „Brauchen wir alles nicht. Ich bin kerngesund und war die letzten 5 Jahre nicht krank.“ Die Empfehlung der Risikovoranfrage wurde in den Wind geschossen. Alle Argumente nutzten nichts. Also haben wir wie aufgetragen gehandelt und die PKV beantragt. Alle Gesundheitsfragen wurden vom Interessenten selbst mit „nein“ beantwortet. Zwei Jahre später fand der Versicherer heraus, dass der Kunde wenige Monate vor Antragstellung in psychologischer Behandlung war. Die Antwort des Kunden auf unsere Nachfrage lautete: „Das waren nur drei Gespräche zur Vorsorge, damit ich wieder etwas entspannter werde“.

So schnell kann es dann eben gehen. Das End‘ vom Lied? Der Versicherer hat den Vertrag aufgrund einer vorvertraglichen Anzeigepflichtverletzung rückwirkend aufgelöst und der Kunde musste notgedrungen in den Basistarif wechseln. Dieser kostete das Doppelte des Ursprungsbeitrags für ein gesetzliches Leistungsniveau.

Ganz anders unser aktuellster Fall: Die Interessentin kommt ebenfalls auf Empfehlung und wurde vorab vom Empfehlungsgeber „gebrieft“. Sie wusste also um unsere Arbeitsweise und hat bereits vor Kontaktaufnahme sämtliche Unterlagen zur Gesundheitshistorie feinsäuberlich aufbereitet. Dazu gehören unter anderem:

- Patientenakte

- Arztberichte zu allen bekannten Erkrankungen

- Entlassungsbericht des letzten Krankenhausaufenthalts

- Eigenständig ausgefüllte Gesundheitsfragen mit allen Details

Nach entsprechender Aufbereitung erhielten wir von den meisten Versicherern grünes Licht in Form von Annahmen ohne etwaige Erschwernisse. Den Versicherern wurde jede einzelne Behandlung in den Abfragezeiträumen mitgeteilt. Eine Anzeigepflichtverletzung und damit einhergehend die Leistungsfreiheit des Versicherers sind damit ausgeschlossen.

Bitte beachten Sie: Nicht selten passiert es, dass der behandelnde Arzt eine Diagnose in Ihrer Patientenakte notiert, diese aber nicht bzw. nicht vernünftig kommuniziert. Solche Diagnosen ziehen sich manchmal für mehrere Jahre als „fortlaufende Diagnose“ wie ein roter Faden durch Ihre Krankenakte. Selbst wenn Sie von einer Erkrankung nichts wissen, schützt Unwissenheit vor Strafe nicht. Deshalb ist es in allen Fällen sinnvoll, die Patientenakte in die anonyme Vorabanfrage einzubeziehen.

Welche Fragen muss ich im Rahmen der anonymen Risikovoranfrage beantworten?

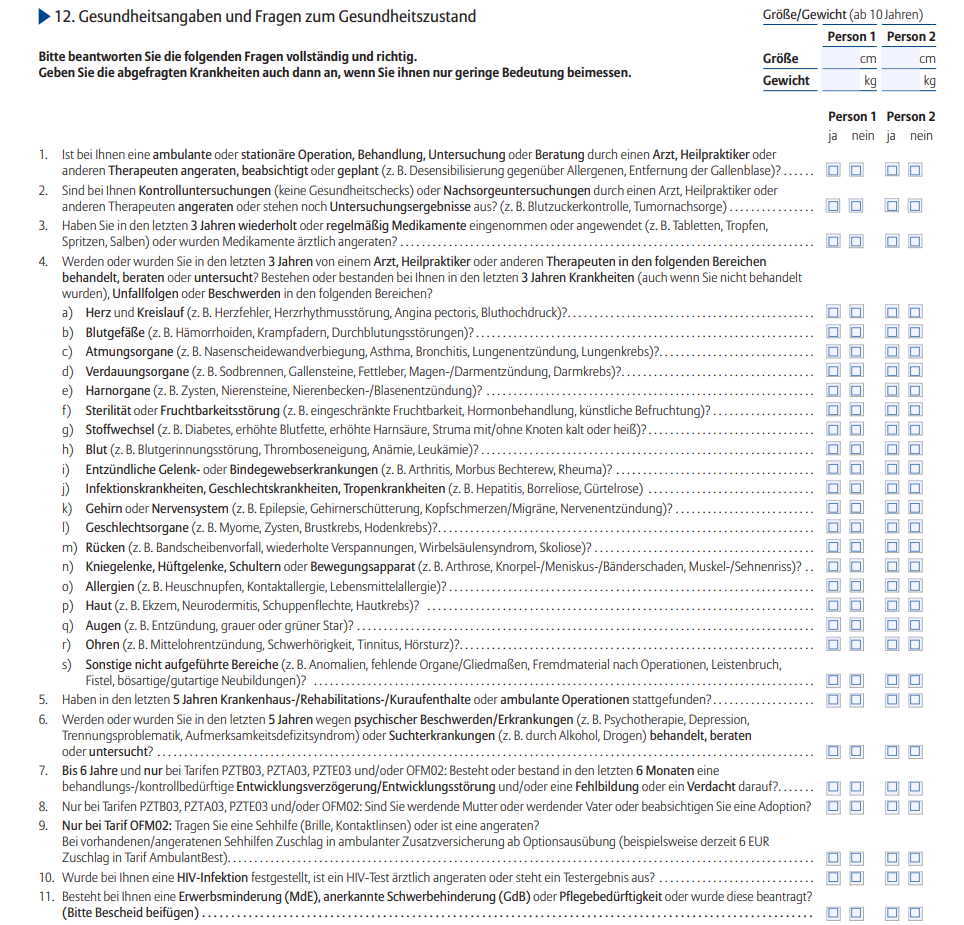

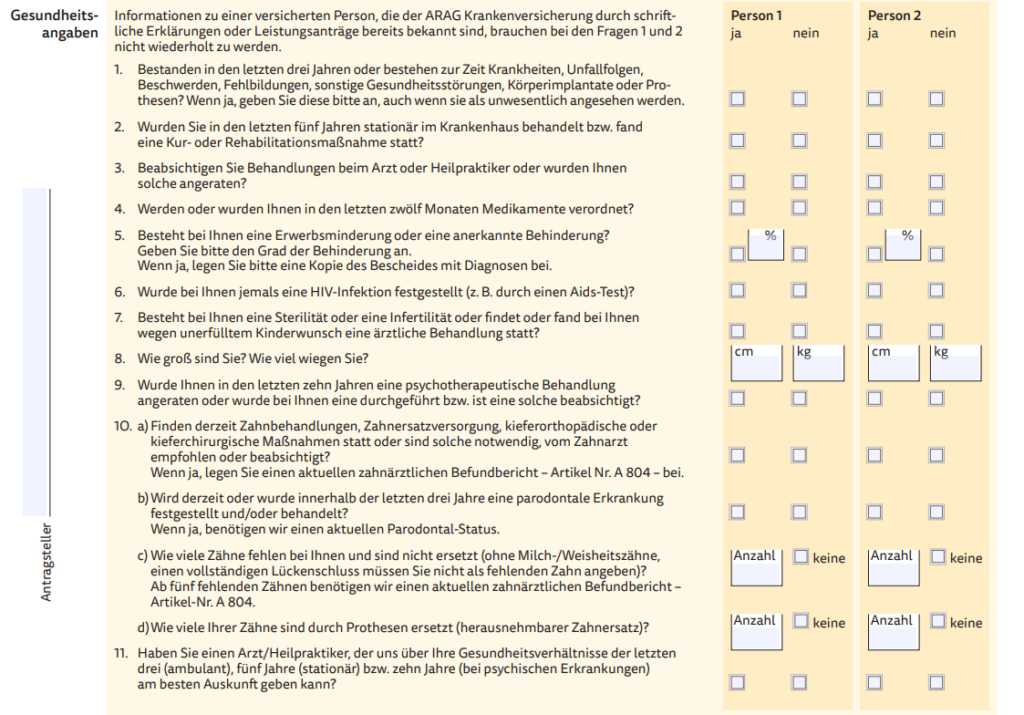

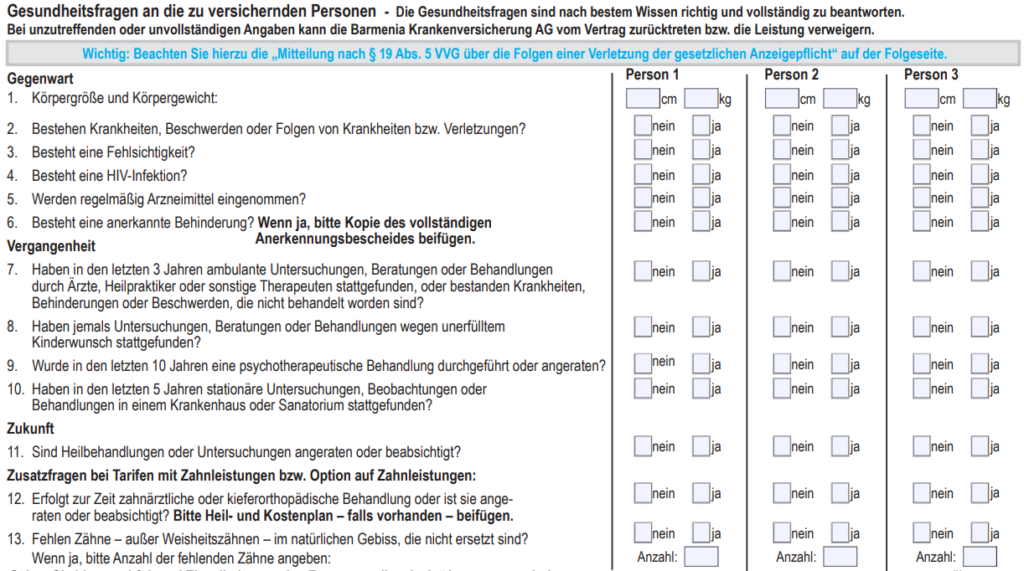

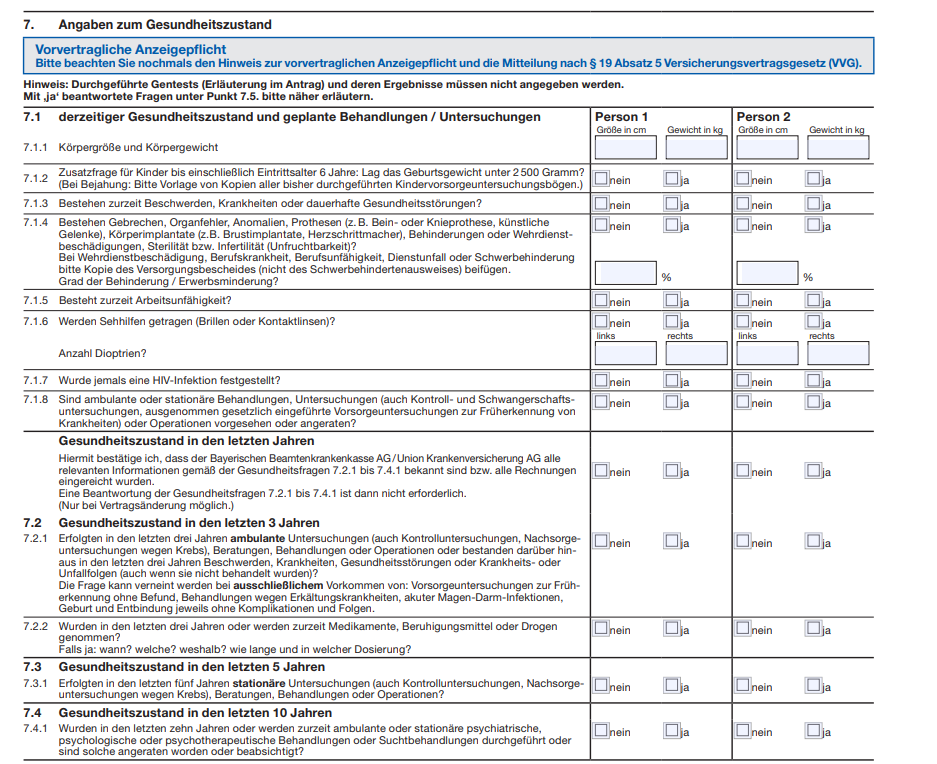

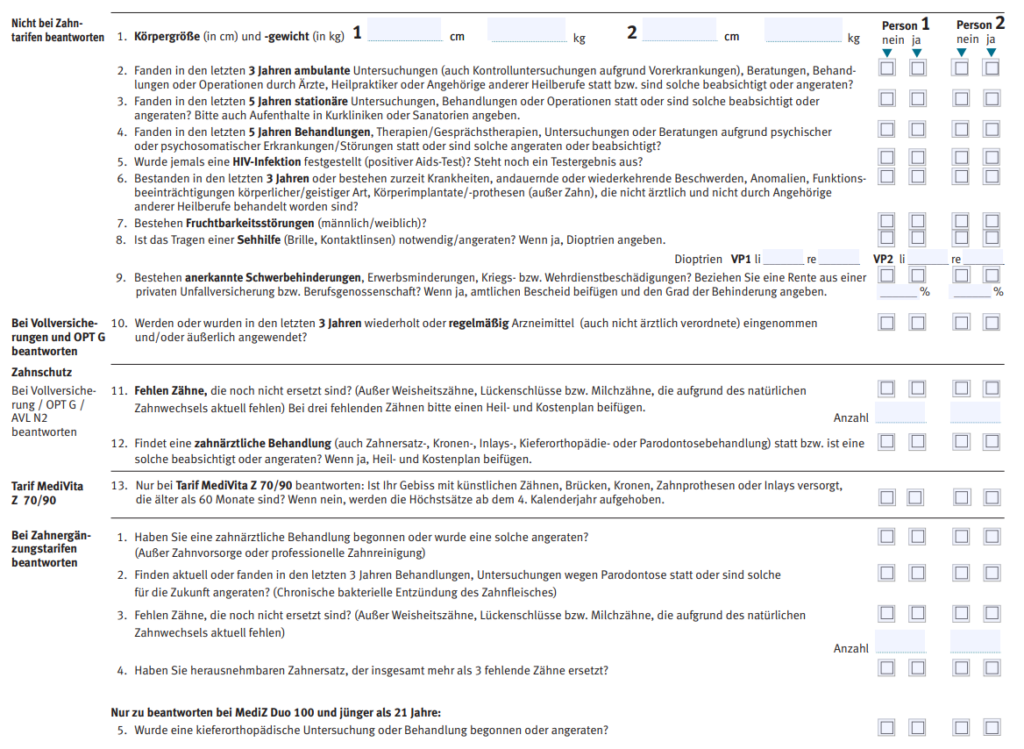

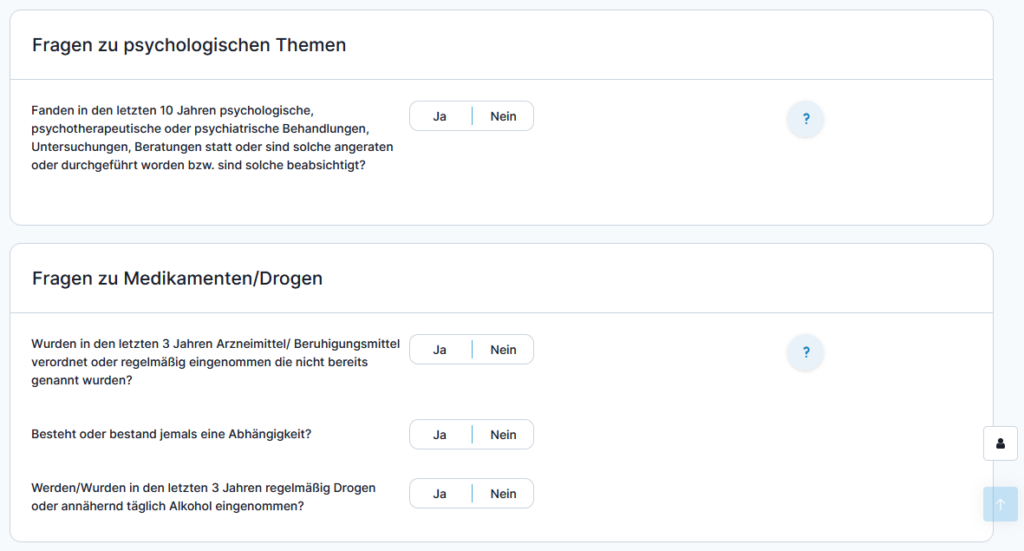

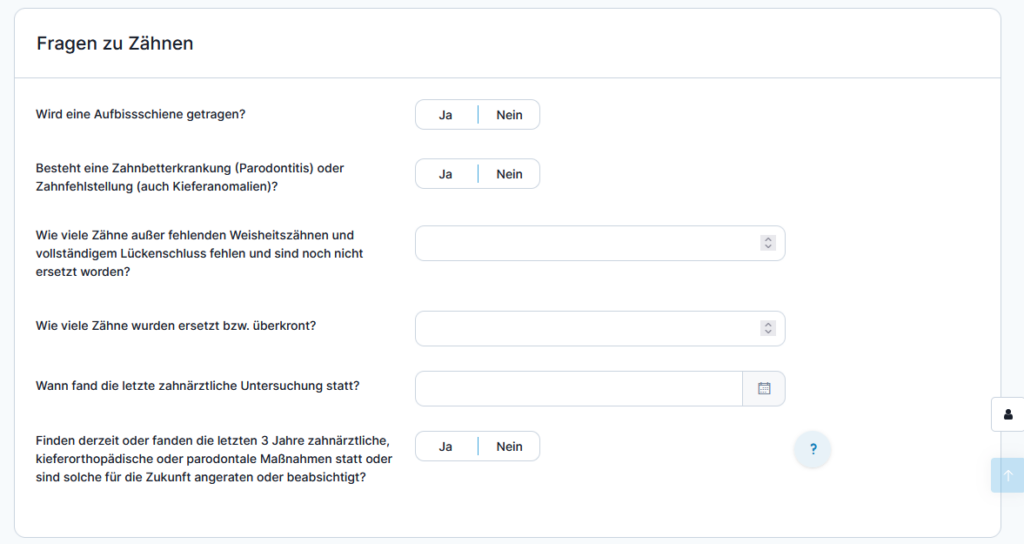

Ganz einfach gehalten -> alle Fragen, die der Versicherer stellt 😉 Neben den allgemeinen Fragen zu Körpergröße und Gewicht rücken die Behandlungen der letzten 3 Jahre (ambulant) bzw. 5 Jahre (stationär & Psychotherapie) in den Fokus. Folgendermaßen sieht das dann in den Antragsdokumenten der Privaten Krankenversicherer aus:

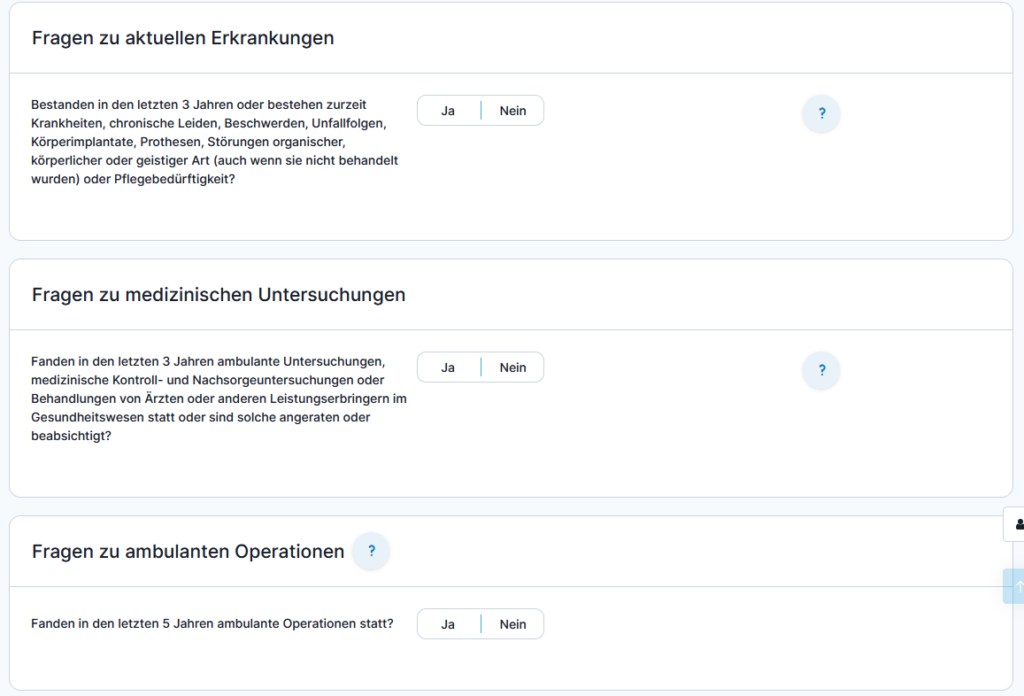

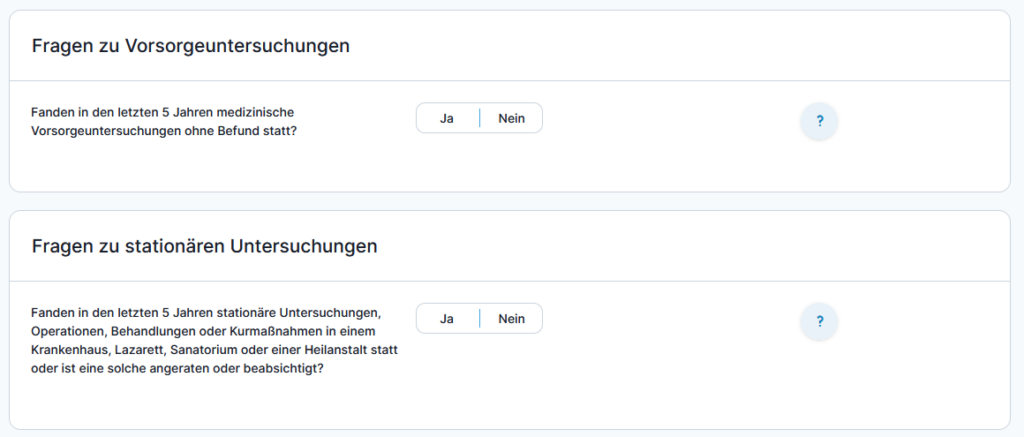

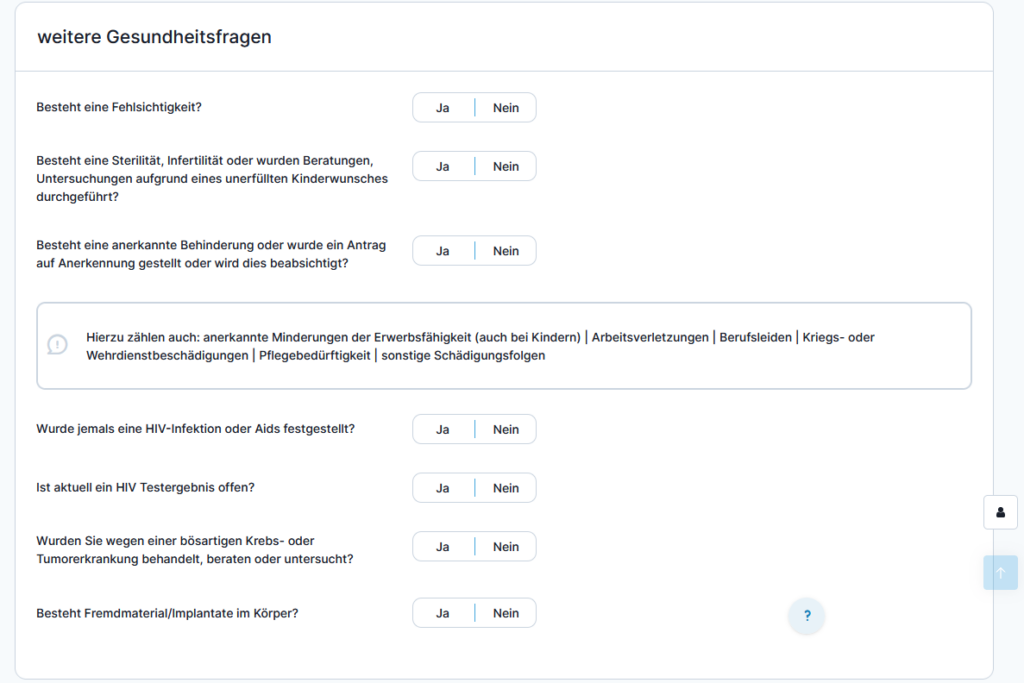

Die Fragestellungen weichen teilweise im Zeitraum sowie in der exakten Formulierung voneinander ab, auch wenn der dahinterliegende Sinn der Gleiche ist. Um nicht für jeden Versicherer eine eigene Vorabanfrage erstellen zu müssen, nutzen wir unsere zentrale Ausschreibungsplattform, den „PANDA“. Über dieses digitale Tool werden alle Fragen der Versicherer abgebildet (teilweise sogar darüber hinaus). Die Gesundheitsfragen im “PANDA” sehen so aus:

Arztberichte & Selbstauskünfte – die Booster für gute Voranfragen

Werden Fragen mit „JA“ beantwortet, erfordert dies weitere bzw. detailliertere Angaben zu den einzelnen Behandlungen & Erkrankungen. Nur so kann der Risikoprüfer die Situation bestmöglich einschätzen und ein korrektes Angebot erstellen.

Sie müssen sich folgendes vor Augen halten: Der Risikoprüfer kennt Sie nicht. Er hatte noch nie Kontakt zu Ihnen und wird ihn vermutlich auch nie haben. Er kann das Risiko (Sie) rein anhand der getätigten Angaben beurteilen. Je ausführlicher wir sind und je mehr Mühe wir uns geben, desto mehr Mühe gibt sich in aller Regel auch der Risikoprüfer.

Da hilft es also wenig, wenn in der Vorabanfrage steht: Meniskusriss, OP 2022, keine Beschwerden.

Viel besser sieht es aus, wenn wir eine von Ihnen ausgefüllte Selbstauskunft, oder ein ärztliches Attest / einen Krankenhausentlassungsbericht beilegen. Diese Dokumente enthalten alle wichtigen Informationen zur Behandlung. Folgende Punkte sind hierbei relevant:

1) Welche Behandlung / Erkrankung gab es?

2) Wurden Medikamente verordnet?

3) In welchem Zeitraum fand das statt?

4) Bestand Arbeitsunfähigkeit?

5) Gibt es derzeit noch Beschwerden, oder ist das Ganze folgenlos ausgeheilt?

Erfahrungsgemäß erhalten wir bei 84% aller Vorabanfragen, zu denen wir Arztberichte / Selbstauskünfte einreichen bessere Voten, als ohne die o.g. Dokumente. Hierbei handelt es sich sowohl um die generelle Annahme / Ablehnung, als auch um die Vergabe von Risikozuschlägen. Fazit: Genauigkeit lohnt sich!

Ist die Risikovoranfrage gleichzusetzen mit einem Antrag?

Nein, ist sie nicht! Mit einer anonymen Risikovoranfrage kommt kein rechtsgültiger Vertrag zustande. Voraussetzung hierfür ist natürlich, dass auf dem auszufüllenden Dokument auch „Vorabanfrage“, „Voranfrage“ o.Ä. und nicht „Antrag“ notiert ist.

Die Risikovoranfrage dient lediglich der Abklärung, welcher Versicherer Sie zu welchen Konditionen aufnimmt. Relevante Dinge für das Zustandekommen eines Vertrags wie z.B. Kontoverbindung oder Kundenunterschrift werden nicht benötigt.

Darüber hinaus erfolgt die Anfrage bei den Versicherern immer anonym. Das bedeutet, dass wir Ihre Personendaten (Name, Adresse, Geburtsdatum, Kontaktdaten) zwar intern bei uns hinterlegen, der Versicherer diese aber nicht erhält. Die Vorabanfrage wird also geschwärzt. Der Hintergrund ist folgender:

Erhält ein Versicherer eine Voranfrage / einen Antrag mit allen Personendaten, gibt er diese im Falle einer Ablehnung an das HIS (Hinweis- und Informationssystem) der deutschen Versicherer weiter. Dieses System können Sie sich ähnlich wie Google vorstellen. Man „googelt“ einen Kundennamen und erhält dann Ergebnisse zu bereits abgelehnten Anträgen / Anfragen. Erhielten Sie bereits eine Ablehnung, wird es erheblich schwerer einen Anbieter zu finden, der Ihre Vorabanfrage detailliert prüft und nicht gleich eine Ablehnung ausspricht, weil „Anbieter A ja auch abgelehnt habe“.

Was passiert, nachdem wir die Antworten der Versicherer erhalten haben?

Das liegt ganz bei Ihnen und ist natürlich abhängig von den erzielten Voten. Im Normalfall steigen wir nun in die Beratung ein und prüfen mit Ihnen gemeinsam, welcher Krankenversicherer zu Ihnen und Ihren Wünschen passt. Haben wir eine für Sie passende Lösung gefunden, können wir einen Antrag stellen und diesen gemeinsam mit der geprüften Vorabanfrage beim Versicherer einreichen.

Alle weiteren Tätigkeiten übernehmen wir für Sie. Das wären z.B.:

- Kontrolle einer rechtzeitigen Bearbeitung

- Prüfung des Versicherungsscheins auf Stimmigkeit

- Kündigung der Vorversicherung (immer erst nach Annahme durch den neuen Anbieter)

- Austausch von Vor- und Folgeversicherungsbescheinigung

Vom Erstkontakt bis hin zur Kontrolle des neuen Versicherungsscheins. Wir sind Ihr Spezialist für Krankenversicherungen und helfen Ihnen bei der Suche nach der geeigneten Privaten Krankenversicherung.