Diese Allianz-PKV-Tarife erhalten 2026 eine Beitragserhöhung

Wie in den vergangenen Jahren betrifft die Beitragserhöhung 2026 nicht alle Allianz-Kunden, sondern gezielt einzelne Tarifgruppen. Besonders betroffen sind klassische Bisex-Tarife (geschlossene Tarife) sowie einige Unisex-Tarife (offen und geschlossen). Bei den Bisex-Tarifen hängt die Anpassung maßgeblich damit zusammen, dass das Versichertenkollektiv aufgrund von Kündigung, Tod und Tarifwechseln immer kleiner wird. Bei Unisex-Tarifen liegt der Grund primär im generellen Kostenanstieg im medizinischen Bereich. Diese Allianz-Tarife werden 2026 voraussichtlich erhöht:

Geschlossene Tarife (Bisex & Unisex)

Kompakttarife

- Tarif 2700

- AktiMed-Tarifreihe (AktiMed 90PU, AktiMed Best90, AktiMed Best 90U, AktiMed Best SU, AktiMed Best S, AktiMed Plus 100, AktiMed Plus 100U, AktiMed Plus 70PU, AktiMed Plus 90, AktiMed Plus 90U, AktiMed Plus 90P, AktiMed Plus 90PU, AktiMed Start 70, AktiMed Start 90)

- ES-Tarifreihe (ES 300, ES 600, ESN 300)

- Tarif KB

- VS-Tarifreihe (VS 0, VS 600, VS 1200, VS 2400, VSi, VSi 0, VSP 0, VSP 600, VSP 1200, VSP 2400)

Ambulante Tarife

- 2000er-Tarifreihe (2000, 2005, 2007, 2030, 2035, 2037)

- 700er-Tarifreihe (701, 702, 703, 704, 705, 709, 710, 711, 712)

Stationäre Tarife

Dentale Tarife

- Tarif 2305

- 700er-Tarifreihe (740, 741, 742, 750)

Offene Tarife (Unisex)

Die Tarifreihe MeinGesundheitsschutz mit den Tarifen GSB70 und GSP70 werden in 2026 ebenfalls erstmalig angepasst. Der folgenden Übersicht können Sie die detaillierten Werte entnehmen:

| Tarif | Kinder | Jugendliche | Erwachsene |

| GSP70 | 19% | 21% | 2 – 4% |

| GSB70 | 17% | 14% | 5 – 7% |

| GSZ75 | 18% | 14% | 10 – 12% |

| GSZ90 | 19% | 15% | 10 – 13% |

| GSZ100 | 19% | 14% | 11 – 13% |

Geschlossene Tarife für Mediziner

Kompakttarife

- Tarif 180

- 2800er-Tarifreihe (2800, 2810, 2820)

- AV-Tarifreihe (AV 1, AV 2)

Ambulante Tarife

- 760er-Tarifreihe (760, 761, 764, 766, 767, 768, 769)

Stationäre Tarife

- Tarif 780

Dentale Tarife

- 700er-Tarifreihe (740, 741, 742, 750, 751, 752, 790)

Offene Tarife für Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| MB100 | 0 – 17% | 0 – 18% | 0 – 14% |

| MP100 | 0 – 17% | 0 – 18% | 0 – 13% |

Der Vergleich – die letzten Beitragserhöhungen der Allianz im Überblick

Warum erhöht die Allianz den PKV-Beitrag schon wieder?

Beitragserhöhungen sind für Sie als Versicherte oder Versicherter verständlicherweise ärgerlich. Doch sie sind kein Ausdruck von Willkür – im Gegenteil: Private Krankenversicherer wie die Allianz dürfen Beiträge nur unter strengen gesetzlichen Voraussetzungen anpassen. Dazu gehört z.B. die Prüfung durch einen unabhängigen Treuhänder und die BaFin. Erst, wenn bestimmte Schwellenwerte überschritten sind, darf und muss eine Beitragsanpassung stattfinden. Die häufigsten Ursachen für PKV-Beitragserhöhungen sind:

• Inflation: Die allgemeine Preissteigerung macht auch vor dem Gesundheitswesen nicht halt. Behandlungen, Medikamente und medizinische Hilfsmittel werden kontinuierlich teurer.

• Niedrigzinsumfeld: Die anhaltend niedrigen Zinsen sorgen dafür, dass Altersrückstellungen weniger Rendite erwirtschaften – das wirkt sich auf die Beitragskalkulation aus.

• Steigende Gesundheitskosten: Fortschritte in der Medizin ermöglichen bessere Behandlungen – führen aber auch zu steigenden Kosten.

• Demografischer Wandel: Die Versichertengemeinschaft wird älter – und ältere Versicherte verursachen naturgemäß höhere Gesundheitskosten. Dies schlägt sich ebenfalls auf den Beitrag zur PKV nieder.

All diese Faktoren müssen in der Beitragskalkulation berücksichtigt werden und führen langfristig zu den bekannten Anpassungen.

Wie kann die Allianz im Rentenalter für stabile PKV-Beiträge sorgen?

Eine Beitragsanpassung mag häufig Sorgen mit sich bringen. Allen voran die Frage nach der Bezahlbarkeit der Beiträge im Rentenalter wird oft gestellt. Wir möchten Sie ein wenig beruhigen. Die Allianz PKV verfügt über verschiedene Sicherungsmechanismen, um Ihre Beiträge auch langfristig bezahlbar zu halten. Darüber hinaus gibt es einige weitere Optinale Vorsorgemöglichkeiten, um den PKV-Beitrag zu optimieren. Dazu zählen unter anderem:

- Tarifliche Altersrückstellungen: Ein Teil Ihrer Beiträge wird zur Seite gelegt, um künftige Kostensteigerungen im Alter abzufedern. Die tariflichen Rückstellungen sorgen ab dem 65. Lebensjahr für Beitragsstabilität.

- Gesetzlicher Beitragszuschlag – GBZ (10 %): Dieser Zuschlag wird bis zum 60. Lebensjahr erhoben und dient ebenfalls der Beitragsentlastung im Alter. Mit dem 60. Lebensjahr endet die Zahlung des Zuschlags. Die Folge ist eine kleine Beitragssenkung. Eine weitere Beitragssenkung folgt dann mit 65, wenn die angesparten Mittel aus dem GBZ beitragsmindernd verwendet werden.

- Beitragsentlastungstarif: Der Entlastungstarif ist ein freiwilliger Baustein, mit dem Sie Ihre Beiträge im Ruhestand dauerhaft senken können. Sie zahlen während des aktiven Erwerbslebens bewusst mehr, um später weniger zu bezahlen. Diese Variante kommt vor allem für jüngere Versicherte, Angestellte und Selbständige in Frage.

- Entfall des Krankentagegeldes: Als Rentner kann das Krankentagegeld gestrichen werden, da es kein Einkommen mehr gibt, welches Sie absichern müssen – dadurch kann Ihr Monatsbeitrag spürbar sinken.

- Standard- und Basistarif: In finanziellen Ausnahmesituationen stehen Ihnen alternative Tarife mit abgesenktem Beitrag zur Verfügung. Hier ist jedoch zu beachten, dass beide Tarife einen ähnlichen Leistungsumfang wie die GKV beinhalten. Sie sollten also lediglich die allerletzte Notoption sein.

- Tarifwechsel nach § 204 VVG: Als Bestandskunde der Allianz haben Sie ein gesetzlich verankertes Recht, innerhalb der Gesellschaft in gleichwertige Tarife mit geringerem Beitrag wechseln zu können – und das ohne Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen. Der interne Tarifwechsel ist häufig die effektivste und nachhaltigste Methode um die PKV-Prämie zu senken. Auf gleichem Leistungslevel lässt sich eine Ersparnis von bis zu 48% erzielen.

- Erhöhung der Selbstbeteiligung: Ein oft unterschätztes, aber wirkungsvolles Mittel: die Erhöhung der Selbstbeteiligung. Wenn Sie selten Leistungen in Anspruch nehmen, kann eine höhere Eigenbeteiligung lohnenswert sein – insbesondere dann, wenn die monatliche Beitragsersparnis höher ist als die potenzielle Mehrbelastung im Leistungsfall (muss). Diese Maßnahme lässt sich unkompliziert umsetzen und kann sofort spürbare Entlastung bringen.

Aus der Praxis für die Praxis: Tarifwechsel innerhalb der Allianz PKV

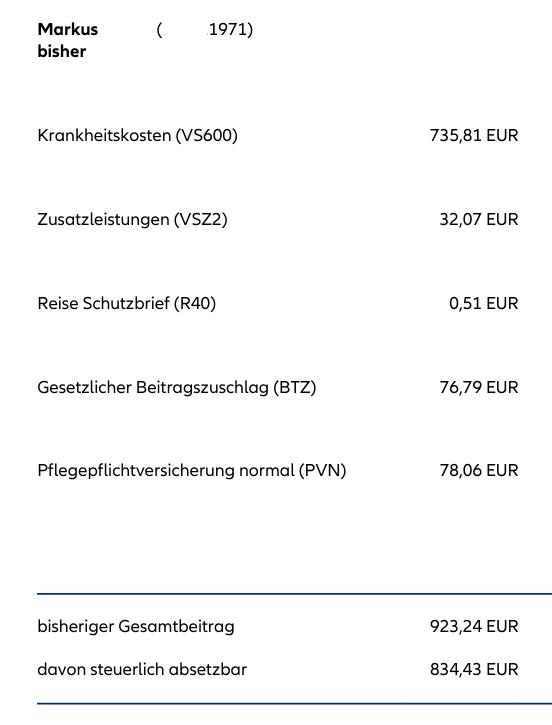

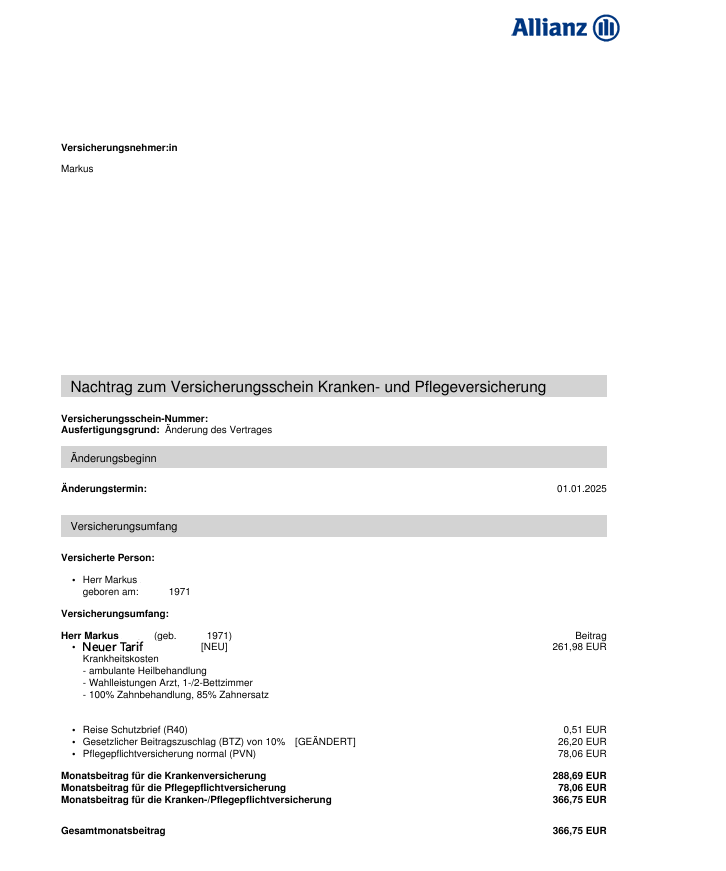

Unser Kunde Markus ist bereits seit vielen Jahren bei der Allianz privatversichert. Er fühlte sich zwar gut versorgt, klagte allerdings – zurecht – über die rasant steigenden Prämien innerhalb des letzten Jahrzehnts. So sah seine Versicherungspolice zum Zeitpunkt des Kennenlernens aus:

Wir haben uns für Markus auf die Suche begeben und innerhalb der Gesellschaft einen geeigneten Tarif gefunden. Der neue Tarif kombiniert nicht nur ein deutlich stärkeres Leistungsniveau mit mehr Beitragsstabilität, sondern bringt auch eine ordentliche Ersparnis mit sich. Wir konnten den Monatsbeitrag – ohne den Verlust einer einzigen Leistung – von insgesamt 923,94€ monatlich auf 366,75€ monatlich senken. Nach Abzug der etwas erhöhten Selbstbeteiligung verbleibt Markus eine jährliche Nettoersparnis von sage und schreibe 4.016€.

Besonders interessant an diesem Tarifwechsel ist, dass Markus alle Mehrleistungen des neuen Tarifs gegenüber dem alten Tarif erhalten hat. Es gab also keinen Mehrleistungsverzicht und auch keine anderen Mätzchen von Seiten der Allianz zu beanstanden.

Häufige Fehler nach einer Beitragserhöhung der Allianz

Nach einer Beitragserhöhung treffen viele Versicherte unüberlegte Entscheidungen – häufig aus dem Gefühl der Überforderung oder Unsicherheit heraus. Wir möchten Sie vor Kurzschlussreaktionen warnen – denn diese können teils irreparable Folgen nach sich ziehen. Zu den typischen Fehlern zählen:

• Das Angebot der Allianz ungeprüft annehmen: Ab dem 55. Lebensjahr legt die Allianz automatisiert – weil sie es muss – ein „Sparangebot“ bei, das auf den ersten Blick attraktiv erscheint – in Wahrheit jedoch häufig eine massive Leistungsreduktion bedeutet. Prüfen Sie solche Vorschläge immer sorgfältig oder lassen Sie sie professionell bewerten.

• Kündigung der PKV: Ein überhasteter Wechsel zu einem anderen Versicherer oder zurück in die gesetzliche Krankenversicherung kann langfristige Nachteile mit sich bringen – etwa durch den Verlust von Altersrückstellungen oder schlechtere Versicherbarkeit aufgrund von Risikozuschlägen durch die neue Gesundheitsprüfung.

Beachten Sie: Die Allianz ist nicht verpflichtet, Sie nach erfolgter Kündigung wieder zu den ursprünglich gültigen Konditionen aufzunehmen. Im schlimmsten Fall droht eine Absicherung im Basistarif (GKV-Niveau) zu einem Monatsbeitrag von ca. 780€.

• Klage auf Rückzahlung der Beitragserhöhung: Manche Kanzleien werben mit Klagen gegen Beitragserhöhungen. Doch die Erfolgsaussichten sind oft gering, die Verfahren langwierig und die Kosten hoch. Der juristische Weg ist meist nicht empfehlenswert, da 95% aller Fälle im Sand verlaufen. Hierüber haben wir bereits in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen berichtet.

Anbieterwechsel vs. interner Tarifwechsel bei der Allianz – ein Vergleich

| Wechsel des Unternehmens | Interner Tarifwechsel bei der DKV |

| (-) Verlust der Rückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Verlust aller erworbenen Rechte wie z.B. Zahnstaffel | (+) Alle erworbenen Rechte bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Professionelle Beratung notwendig | (-) Professionelle Beratung notwendig |

| (+) Größere Auswahl an Tarifen | (-) Beschränkt auf die Tarife der Allianz |

Grundsätzlich gibt es auf beiden Seiten Vor- & Nachteile. Betrachtet man die Möglichkeiten als Ganzes, fällt schnell auf, dass der Unternehmenswechsel mit zahlreichen Risiken einhergeht. Dies sorgt dafür, dass unsere Empfehlung für den ersten Schritt immer der interne Tarifwechsel ist. Erst, wenn an dieser Stellschraube nichts passiert, kann unter Umständen über einen Anbieterwechsel nachgedacht werden. Das allerdings auch nur unter den folgenden Voraussetzungen:

- Sie sind noch nicht länger als 12 Jahre bei der Allianz versichert

- Sie haben keine Vorerkrankungen und keine Vermerke in der Patientenakte des Arztes

- Sie sind noch nicht älter als 55 Jahre

Fazit zur Beitragserhöhung der Allianz für 2026

Die Beitragserhöhung 2026 der Allianz Privaten Krankenversicherung ist für viele Versicherte eine finanzielle Herausforderung – doch sie ist nicht alternativlos. Es gibt Möglichkeiten, die eigene Beitragshöhe zu optimieren, ohne auf bewährte Leistungen verzichten zu müssen.

Als spezialisierter Versicherungsmakler für die Tarifoptimierung nach § 204 VVG unterstützen wir Sie gern dabei, innerhalb Ihrer Allianz PKV einen passenderen Tarif zu finden – ohne Gesundheitsprüfung, ohne Wartezeiten und mit langfristiger Beitragsersparnis.