MeinGesundheitsschutz als teilmodulares Bausteinsystem

Zunächst möchten wir Ihnen einen kurzen Überblick über die Funktionsweise und Zusammensetzung der neuen Tarifstruktur geben. Die nun ausgedienten AktiMed-Tarife verstanden sich allesamt als Kompakttarife. Das bedeutet, dass alle Leistungsbereiche (ambulant, stationär, dental) über ein und denselben Tarif abgedeckt sind. Bei modularen Bausteinsystemen gibt es für jeden Leistungsbereich einen einzelnen Tarif. Der MeinGesundheitsschutz fuktioniert als teilmodulares Baukastensystem. Der ambulante & stationäre Leistungsbereich ist jeweils im gleichen Haupttarif versichert. Die zahnmedizinischen Leistungen werden über einen Ergänzungsbaustein zugebucht.

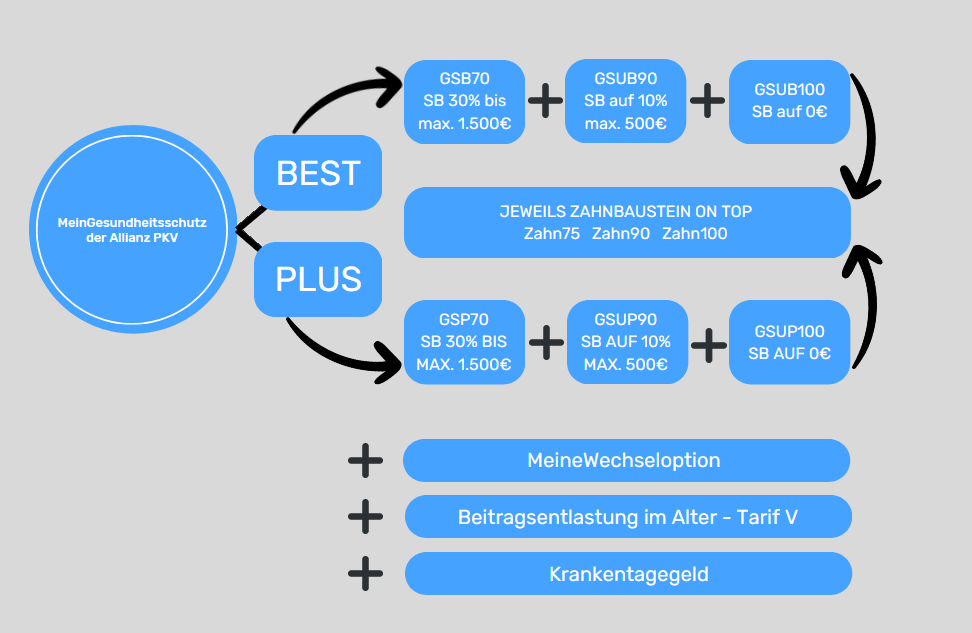

Welche Tarife gibt es im „MeinGesundheitsschutz“?

Es wird in zwei Tariflinien unterteilt. Die Tariflinie „MeinGesundheitsschutz Best“ und „MeinGesundheitsschutz Plus“. Abschließend hierzu gibt es dann noch den Zahnbaustein, welcher unter dem Namen „MeinGesundheitsschutz Zahn“ erscheint. Die vereinfachte Darstellung finden Sie auf dem nachfolgenden Schaubild. Die Ausgangstarife „GSB70 für Best“ und „GSP70 für Plus“ bilden die Basis einer jeden Tarifkombination für ambulante und stationäre Leistungen. Beide Tarife beinhalten eine Selbstbeteiligung (SB) von 30% bis max. 1.500€ pro Jahr. Möchte man den Eigenanteil verringern, können die Ergänzungsbausteine „GSUB90 für Best“ oder „GSUP90 für Plus“ eingebaut werden. Die SB sinkt damit auf 10% bis max. 500€ pro Jahr. Kunden, die keine Selbstbeteiligung wünschen, können zusätzlich zu den oben genannten Tarifen den Baustein „GSUB100 für Best“ bzw. „GSUP100 für Plus“ integrieren. Die Selbstbeteiligung wird damit auf 0€ reduziert.

Ergänzend zu den obigen Tarifen wird dann noch der Zahnschutz gewählt. Diesen gibt es in drei Leistungsvarianten für den Zahnersatz. 75% Erstattung, 90% Erstattung und – ein Novum am deutschen Versicherungsmarkt – 100% Erstattung. Die Tarife nennen sich „GSZ75, GSZ90 und GSZ100). Um das Ganze „einfacher“ für die Kunden zu machen, nennt die Allianz die Tarife innerhalb der Produktbroschüren Zahn75, Zahn90 und Zahn100.

Highlight: Derzeit gibt es keinen Zahntarif, der im Rahmen einer deutschen PKV 100% eines Zahnersatzes bezahlt. Lediglich die AXA hat ein Modell, welches ähnlich wie das Bonusmodell der GKV funktioniert. Als Grundleistung sind 60% Erstattung festgelegt. Geht der Kunde regelmäßig zum Zahnarzt und lässt die Beißerchen kontrollieren, steigt der Erstattungssatz auf bis zu 100%. Die Allianz hat mit der neuen Tariflinie „MeinGesundheitsschutz“ also ein echtes Alleinstellungsmerkmal gegenüber den anderen Marktteilnehmern.

Im Detail: Die ambulanten Leistungsinhalte des MeinGesundheitsschutz

Akustisch klingen die Tarifnamen erstmal vielversprechend. So erheben z.B. beide Tariflinien keinen Anspruch auf eine Behandlung durch einen Primärarzt. Was sich im Detail dahinter verbirgt, zeigen wir Ihnen in den nächsten Abschnitten.

Gebührenordnung für Ärzte / Arzthonorare

Die Tariflinie BEST leistet über dem Höchstsatz der GOÄ (über dem 3,5-fachen Satz). Die Variante PLUS erstattet ärztliche Honorare maximal bis zum Höchstsatz (3,5-facher Satz). Die Erstattung der Arzthonorare ist im Grunde mitentscheidend für eine freie Arztwahl. Möchte der Arzt über dem 3,5-fachen Satz abrechnen, zahlen Sie die Differenz in der Regel nicht selbst, sofern sich Ihr Versicherer querstellt. Die meisten Mediziner begnügen sich jedoch erfahrungsgemäß mit der Range zwischen 2,3 und 3,5.

Arznei- und Verbandmittel / Medikamente

Der Tarif BEST bezahlt 100% für Arznei- und Verbandmittel (Original und Generika). Zusätzlich erhalten Sie bis zu 100€ pro Jahr für nicht ärztliche verordnete Arzneimittel. Im Tarif PLUS zahlen Sie pro Medikament 10€ bis max. 1.000€ pro Jahr selbst, wenn Sie ein verfügbares Generikum nicht in Anspruch nehmen, sondern das Originalmedikament verwenden. Originalmedikamente, für die es keine Generika gibt, werden auch im PLUS-Tarif zu 100% ohne Eigenanteil erstattet.

Brille, Kontaktlinsen und Laserbehandlung

Aus dem Tarif BEST erhalten Sie für Brillen & Kontaktlinsen 100% bis zu max. 1.000€ innerhalb von 36 Monaten. Der Tarif PLUS erstattet im gleichen Zeitraum max. 500€. In beiden Tariflinien wird die Verordnung eines Augenarztes bzw. die Sehschärfenbestimmung eines Optikers benötigt. Eine marktübliche Regel zur Außerkraftsetzung der Frist (z.B. bei Änderung der Dioptrien um mehr als 0,5) gibt es nicht. Für die Laserbehandlung gibt es im BEST keine Grenze (außer die generelle Nennung im Bereich der ambulanten OP). Der PLUS bezuschusst die Laserbehandlung bis max. 1.500€ je Auge.

Heilmittel – Physiotherapie / Krankengymnastik, Fango, Packungen etc.

Grundsätzlich gilt in beiden Tarifen ein Erstattungsanspruch von 100%. Jedoch muss hier anhand der Heilmittelliste (Höchstbeträge gem. Bundesbeihilfeverordnung) differenziert werden. Heilmittel werden im BEST bis zu 130% der Kosten erstattet, die die Bundesbeihilfe für das jeweilige Heilmittel akzeptiert. Im PLUS werden hier bis zu 110% der Kosten erstattet, welche die Bundesbeihilfe genehmigt.

Heilpraktiker

Der Tarif BEST leistet 100% für Heilpraktikerbehandlungen bis max. 2.000€ pro Jahr. Im Tarif PLUS erhalten Sie 100% bis zu 1.000€ pro Jahr. In beiden Varianten sind von diesem Erstattungsgrundsatz auch die Chiropraktik und die Osteopathie umfasst.

Hilfsmittel

Beide Tarifbedingungswerke sind in diesem Leistungsmerkmal sehr verbraucherfreundlich formuliert. Erstattet werden jeweils 100% für die gängigen Hilfsmittel wie z.B. Rollatoren, Körperersatzstücke, oder auch den nicht ganz klassischen Blindenführhund erstattet.

Ausnahmen: Orthopädische Schuhe sind im PLUS bis zu 2.000€ pro Kalenderjahr mitversichert. Im BEST gibt es hierfür keine Begrenzung. Einen deutlichen Unterschied erkennt man mit Blick auf die Hörhilfen-Erstattung. Im BEST gibt es für teilweise im Körper eingesetzte Hörhilfen (BAHA-Geräte) 6.000€ und für sonstige Hörgeräte 3.000€. Im PLUS wurden die Grenzen auf 3.000€ bzw. 1.500€ halbiert. Bei krankheitsbedingtem Haarausfall erhalten Sie im BEST bis zu 1.000€ je Perücke. Im PLUS ist die Erstattung auf 500€ je Perücke begrenzt.

Kinderwunschbehandlung

Insemination, In-Vitro-Fertilisation oder In-Vitro-Fertilisation mit Intracytoplasmatischer Spermieninjektion werden erstattet. Gemäß Tarifbedingungswerk zahlt die Allianz bis zu 4 Versuche, jedoch max. bis zu 8 Inseminationen ohne hormonelle Stimulation. Die zu erfüllenden Voraussetzungen zitieren wir an dieser Stelle gerne aus dem Bedingungswerk:

Dafür müssen diese Voraussetzungen alle erfüllt sein:

• Sie sind aus organischen Gründen unfruchtbar oder zeugungsunfähig. Beruflicher Stress alleine reicht beispielsweise nicht.

• Medizinisch ist eine künstlich herbeigeführte Schwangerschaft ausfachärztlicher Sicht hinreichend wahrscheinlich. • Zu Beginn der Behandlung ist die zu behandelnde Frau jünger als 41 Jahre und der zu behandelnde Mann jünger als 51 Jahre.

Tarifbedingungen der Allianz Krankenversicherung MeinGesundheitsschutz Best & Plus

Außerdem werden einmalig die Kosten für eine Kyro-Konservierung von Ei- oder Samen-Zellen oder Keimzell-Gewebe sowie den dazugehörigen ärztlichen Leistungen übernommen. In den Tarifbedingungen sind die Voraussetzungen wie folgt geregelt:

Dafür müssen diese Voraussetzungen alle erfüllt sein:

• Sie erhalten eine keimzellschädigende Therapie.

• Die Aufbewahrung dient dazu, später eine Kinderwunsch-Behandlung nach den vorstehenden Regelungen durchzuführen.

• Zu Beginn der Kryo-Konservierung ist die zu behandelnde Frau jünger als 41 Jahre und der zu behandelnde Mann jünger als 51 Jahre. Die zu behandelnde Person ist die Person, deren Zellen oder Gewebe aufbewahrt werden soll.

Tarifbedingungen der Allianz Krankenversicherung MeinGesundheitsschutz Best & Plus

Psychotherapie

Die Kosten für eine Psychotherapie durch Ärzte, nicht-ärztliche Psychotherapeuten nach dem Psychotherapeutengesetz und Heilpraktiker erstattet die Allianz zu 100%.

Ausnahme: Erfolgt die Psychotherapie durch einen Heilpraktiker, fallen die Behandlung und die verordneten Arzneimittel unter die jeweiligen Höchstbeträge für die Erstattung des Heilpraktikers (BEST 2.000€ pro Jahr / PLUS 1.000€ pro Jahr).

Palliativ-Versorgung

Bei der Palliativbehandlung geht es nicht um eine konkrete Wiederherstellung der körperlichen Gesundheit, sondern darum, eine unheilbar kranke Person bestmöglich zu umsorgen (z.B. durch eine schmerzstillende Therapie zur Linderung der Beschwerden). Die spezialisierte ambulante Palliativ-Versorgung wird im Sinne des §37b Absatz 1 bis 3 SGB V zu 100% erstattet, jedoch maximal bis zu dem Betrag, den der Pflegedienst nach der Vergütungsvereinbarung nach §132d SGB V verlangen kann. Die Regelung gilt für beide Tarife im MeinGesundheitsschutz. Folgende Voraussetzungen müssen für den Erhalt einer Leistung erfüllt sein:

Sie leiden an einer nicht heilbaren, fortschreitenden und weit fortgeschrittenen Erkrankung, dass dadurch Ihre Lebenserwartung begrenzt ist. Sie benötigen deshalb eine besonders aufwändige Versorgung.

• Die Palliativ-Versorgung muss ärztlich verordnet sein.

• Der Leistungserbringer hat einen Vertrag nach § 132 d Fünftes Buch Sozialgesetzbuch.

Im Detail: Die stationären Leistungsinhalte des MeinGesundheitsschutz

Die Allianz erstattet die Kosten für Behandlung in Krankenhäusern mit staatlicher Förderung (z.B. Uni-Kliniken & städtischen Krankenhäusern) sowie in Krankenhäusern ohne staatliche Förderung (z.B. Privatkliniken). Die Erstattung für Privatkliniken ist auf 250% dessen begrenzt, was ein Krankenhaus der Maximal-Versorgung (z.B. Uni-Klinik) verlangt hätte. Die Begrenzung entfällt bei Notfällen.

Gebührenordnung für Ärzte / Arzthonorare

Die Gebühren für Arzthonorare werden jeweils über dem 3,5-fachen Satz erstattet (über dem Höchstsatz).

Zimmerwahl – Einbettzimmer / Zweibettzimmer

In beiden Tarifen sind die Kosten für Einbett- & Zweibettzimmer abgesichert. Sie haben freie Wahl, wie Sie sich unterbringen lassen.

Privatärztliche Wahlleistung

Die Wahl eines Privatarztes (Chefarzt + Spezialist) ist in beiden Tarifen uneingeschränkt enthalten.

Krankentransporte und private Fahrten

Die Kosten für medizinisch notwendige Transporte (inkl. Rücktransport) im Rettungsfahrzeug, Rettungshubschrauber, Krankentransport, Taxi und öffentlichen Verkehrsmitteln werden in beiden Tariflinien zu 100% erstattet. Die Begrenzung in Sachen Distanz liegt bei 100 Kilometern zum jeweils geeigneten Arzt, Heilmittelerbringer oder Krankenhaus. Bei Fahrten im privaten Fahrzeug ist die Erstattung jedoch auf 0,30€ je Kilometer begrenzt.

Im Detail: Die dentalen Leistungsinhalte des MeinGesundheitsschutz

Wie bereits erwähnt, hat die Allianz mit dem MeinGesundheitsschutz – zumindest was den Zahnersatz angeht – einen echten USP. Die Kosten für Zahnersatz in Form von z.B. Brücken, Kronen und Implantaten können bis zu 100% abgesichert werden. Früher gab es eine solche Möglichkeit z.B. bei der Gothaer. Heutzutage sind Absicherungen zwischen 60% und max. 90% die Regel. Gerade bei Zahnersatz wird es ziemlich schnell ziemlich teuer. Super also, dass die Allianz sich etwas für „zahnaffine“ Kunden aus dem Ärmel geschüttelt hat.

Gebührenordnung für Zahnärzte (GOZ) / Zahnarzthonorare

Alle drei Tarife (GSZ75, GSZ90 und GSZ100) leisten über dem Höchstsatz der Gebührenordnung. Es gibt also keine Begrenzung auf den 3,5-fachen Satz.

Zahnbehandlung

Die reguläre Zahnbehandlung wird in allen Tarifvarianten zu 100% erstattet. Dazu gehören auch die konservierenden Leistungen (ohne Inlays) wie z.B. Kunststoff- & Kompositfüllungen oder Leistungen bei Erkrankungen der Mundschleimhaut und des Parodontiums wie z.B. VECTOR-Technologie.

Prophylaxe

Die Allianz ersetzt 100% der Kosten für prophylaktische Leistungen inkl. der professionellen Zahnreinigung. Zu den prophylaktischen Leistungen zählen z.B. auch Fissuren-Versiegelungen & Reinigung der Zahn-Zwischenräume. Über das MeinVorsorgeprogramm sind die genannten Prophylaxe-Leistungen bis zu den Höchstbeträgen erstattungsfähig, ohne, dass Sie auf die Selbstbeteiligung und die Beitragsrückerstattung angerechnet werden.

Inlays

Inlays (Einlagefüllungen) aus Kunststoffen, Edelmetallen, Keramik-Materialien und Glas-Keramik werden inkl. der Vor- & Nachbehandlung in allen drei Tarifvarianten zu den jeweiligen Anteilen erstattet (z.B. GSZ90 = 90% Erstattung).

Zahnersatz

Unter Zahnersatz versteht man prothetische Leistungen wie z.B. Brücken, Stift-Zähne, Kronen, Teilkronen und auch Keramik-Verblendungen (Veneers). Die Tarifnamen spiegeln die Erstattung des jeweiligen Tarifs wider. Die Leistung der Allianz beträgt also je nach Tarif zwischen 75% – 100%.

Implantate

Bei Implantaten wird es extrem kostspielig. Umso besser, dass die Allianz mit dem Baustein Zahn100 eine Möglichkeit geschaffen hat, Zahnersatz und Implantate jeweils zu 100% abzusichern.

Bleaching

Sogar für Bleaching erbringt die Allianz eine Leistung in Höhe von 150€ innerhalb von zwei aufeinanderfolgenden Kalenderjahren.

Kieferorthopädie

Die Kosten für Kieferorthopädie sind gemäß Tarifbedingungswerk zu 75% (Zahn75), 90% (Zahn90) bzw. 100% (Zahn100) erstattungsfähig. Der Erstattungssatz gilt für kieferorthopädische Leistungen einschließlich:

- Keramik-, Mini-, selbstligierender Brackets

- Superelastischer, thermoelastischer, farbloser Bögen

- Unsichtbare Zahnschienen

- Lingualtechnik

Zahnstaffel – Leistungsbegrenzung in den ersten Jahren

Selbstverständlich sichert sich die Allianz in gewisser Weise gegen „brennende Häuser“ ab. Deshalb ist in allen Tarifen eine entsprechenden Erstattungsgrenze für die ersten drei Versicherungsjahre eingebaut.

Zahn100 (GSZ100):

- 1. Jahr max. 1.000€

- 1. + 2. Jahr max. 2.500€

- 1. bis 3. Jahr max. 4.000€

Zahn90 (GSZ90):

- 1. Jahr max. 1.000€

- 1. + 2. Jahr max. 2.000€

- 1. bis 3. Jahr max. 3.000€

Zahn75 (GSZ75):

- 1. Jahr max. 1.000€

- 1. + 2. Jahr max. 1.500€

- 1. bis 3. Jahr max. 2.000€

Bei Tarifwechsel werden Vorversicherungszeiten angerechnet. Sind Sie also schon länger als drei Jahre bei der Allianz versichert, müssen Sie kein erneute Zahnstaffel absitzen. Lediglich für Mehrleistungen im Verhältnis zum alten Tarif kann eine Wartezeit / Zahnstaffel anfallen.

MeinVorsorgeprogramm – Vorsorgeuntersuchungen & Prävention

Die Erstattung von Vorsorgeuntersuchungen im Rahmen des „MeinVorsorgeprogramm“ erfolgt ohne Anrechnung auf die Selbstbeteiligung und ohne Schädigung der Beitragsrückerstattung. Welche Vorsorge-Checks enthalten sind, stellt die Allianz in einer separaten Liste dar. Natürlich werden Vorsorgeuntersuchungen & Präventionen auch darüber hinaus gezahlt. Dann allerdings unter Anrechnung auf die Selbstbeteiligung und mit Schädigung der Beitragsrückerstattung.

Im erweiterten Sinne zählen zur Vorsorge laut Bedingungswerk der Allianz auch Gesundheitskurse (BEST bis 400€ pro Jahr, PLUS bis 200€ pro Jahr) und Reiseschutzimpfungen für private Reisen sowie Malaria-Prophylaxe (beide Tarife 100%).

Mein Gesundheitsschutz – alles zur Beitragsrückerstattung (BRE)

Wie üblich erhalten Sie einen Teil des Beitrags zurück, wenn Sie über das gesamte Kalenderjahr leistungsfrei waren. Ausnahmen gelten hier z.B. für die oben beschriebenen Vorsorgeuntersuchungen im MeinVorsorgeprogramm. Wir sind kein großer Freund von allzu hohen Beitragsrückerstattungen. Schlussendlich sind Beitragsrückerstattungen nichts anderes als Kosten, und damit auch mitverantwortlich für Beitragsanpassungen. Die Allianz unterteilt die Beitragsrückerstattung in eine garantierte BRE und eine erfolgsabhängige BRE.

Garantierte Beitragsrückerstattung

Die garantierte BRE ist in allen Tarifbausteinen (ambulant / stationär & dental) einheitlich geregelt. Die Allianz orientiert sich nicht – wie sonst üblich – an einer Anzahl bestimmter Monatsbeiträge, sondern sie zahlt Ihnen 10% des Tarifbeitrags auf die o.g. Tarife zurück. Zu beachten ist hierbei, dass der Nettobeitrag angesetzt wird, d.h. es wird ohne gesetzlichen Zuschlag und ohne Beitragsentlastungstarif gerechnet.

Die Voraussetzungen für den Erhalt der garantierten BRE:

- Keine Leistungen im vorigen Kalenderjahr

- Ausgenommen sind Leistungen nach dem MeinVorsorgeprogramm

- Die Allianz PKV besteht zum 30.06. des Folgejahres (Jahr, in dem die BRE ausgezahlt wird) noch

- Es bestand keine zwischenzeitliche Anwartschaft (durchgehender Vollkostentarif)

Erfolgsabhängige Beitragsrückerstattung

Zusätzlich zu der garantierten Beitragsrückerstattung gibt es eine erfolgsabhängige Beitragsrückerstattung. Diese ist wie folgt gestaffelt:

- Ein Jahr leistungsfrei = 1,8 Monatsbeiträge

- Zwei Jahre leistungsfrei = 2,4 Monatsbeiträge

- Drei Jahre leistungsfrei = 3,0 Monatsbeiträge

- Vier und mehr leistungsfreie Jahre = 3,6 Monatsbeiträge

Änderung in der erfolgsabhängigen Beitragsrückerstattung ab 2026

Offensichtlich hat die Allianz PKV (APKV) mit der ursprünglichen Kalkulation etwas daneben gelegen. Die hohe erfolgsabhängige BRE war so hoch, dass sie gerade einmal für knapp 1 1/2 Jahre unverändert blieb. Ab 2026 senkt die Allianz die erfolgsabhängige BRE in den Tarifen des MeinGesundheitsschutz wie folgt:

- Ein Jahr leistungsfrei = 1,2 Monatsbeiträge

- Zwei Jahre leistungsfrei = 1,8 Monatsbeiträge

- Drei Jahre leistungsfrei = 2,4 Monatsbeiträge

Die Senkung der BRE kann ein Hinweis auf eine deutliche Fehlkalkulation sein. Nicht anders wäre dieser Schritt bereits nach 1 1/2 Jahren Tariflaufzeit zu erklären.

Mit Jahresbeitrag ist immer der Nettobeitrag der Haupttarife (ambulant / stationär + dental) + etwaiger Risikozuschläge gemeint. Der gesetzliche Zuschlag wird nicht berücksichtigt.

Der Allianz MeinGesundheitsschutz im Marktvergleich

Erscheinen neue Tarife auf dem PKV-Markt, setzen wir diese gerne ins Verhältnis zu bereits bestehenden Tarifen von Wettbewerbern. Zwar sind die Tarife nie 1 zu 1 vergleichbar, jedoch versuchen wir, die Leistungsangebote der Gesellschaften so identisch wie möglich gegenüberzustellen. Für unseren Preisvergleich dient ein 30-jähriger, selbstständiger Musterkunde als Beispiel. Beachtet haben wir hierbei die PKV-Haupttarife sowie den gesetzlichen Zuschlag und die Wechseloption (sofern vorhanden). Weitere Bausteine wie z.B. das Krankentagegeld oder die immens wichtige Beitragsentlastung im Alter wurden nicht berücksichtigt.

Die leistungsstarke Tariflinie BEST mit 10% max. 500€ SB + Zahn90 haben wir mit den folgenden Gesellschaften / Tarifen verglichen:

- Hallesche im Tarif NK.select XL 600

- ARAG im Tarif MB600

- Alte Oldenburger in den Tarifen A106, K/S, K20, K30, Z100/80

- Barmenia im Tarif einsA expert2+

- Gothaer im Tarif MediCompact Premium 480

- Nürnberger im Tarif MAX6+

- Signal Iduna im Tarif EXKLUSIV-PLUS 1

- UKV in den Tarifen GesundVARIO 400, VARIOambulant+, VARIOklinik+, VARIOzahn+

| Gesellschaft | Tarif | Monatsbeitrag |

| Allianz | GSB70, GSUB90, GSZ90 | 721,51€ |

| Hallesche | NK.select XL 600 | 588,21€ |

| ARAG | MB600 | 474,47€ |

| Alte Oldenburger | A106, K/S, K20, K30, Z100/80 | 716,05€ |

| Barmenia | einsA expert2+ | 725,88€ |

| Gothaer | MediCompact Premium 480 | 512,34€ |

| Nürnberger | MAX6+ | 621,43€ |

| Signal Iduna | EXKLUSIV-PLUS 1 | 574,62€ |

| Union (UKV) | GesundVARIO 400, VARIOambulant+, VARIOklinik+, VARIOzahn+ | 595,53€ |

Die Allianz ist mit dem „BEST“ definitiv im oberen Preissegment etabliert. Im Verhältnis zum Ausreißer nach unten – der ARAG – scheinen die Prämien auf den ersten Blick vernünftig auskalkuliert, wobei man an dieser Stelle erwähnen sollte, dass die Beiträge der ARAG unseres Erachtens unterkalkuliert sind. Wer bei der ARAG in der Tariflinie MB versichert ist, muss unbedingt mit Anpassungen von 20% – 30% rechnen. Gleiches gilt für den MediCompact Premium der Gothaer. Der MeinGesundheitsschutz der Allianz bringt gute Startvoraussetzungen mit sich, um eine langfristig vernünftige Entwicklung hinlegen zu können.

Die leistungstechnisch kleinere Tariflinie PLUS mit 10% max. 500€ SB + Zahn90 haben wir mit den folgenden Gesellschaften / Tarifen verglichen:

- Hallesche im Tarif NK.select L 600

- ARAG im Tarif ME600

- Continentale in den Tarifen PREMIUM, SP1

- DKV in den Tarifen BMK/1, BMZ1

- HanseMerkur in den Tarifen KVT500, PSV

- Inter im Tarif QMP600U

- LKH in den Tarifen A103, S200, Z90

- Signal Iduna im Tarif Comfort+

| Gesellschaft | Tarif | Monatsbeitrag |

| Allianz | GSP70, GSUP70, GSZ90 | 640,57€ |

| ARAG | ME600 | 401,67€ |

| Continentale | PREMIUM, SP1 | 472,40€ |

| DKV | BMK/1, BMZ/1 | 610,98€ |

| HanseMerkur | KVT500, PSV | 599,88€ |

| Inter | QMP600U | 587,53€ |

| LKH | A103, S200, Z90 | 645,75€ |

| Signal Iduna | Comfort+ | 567,99€ |

Auch hier erkennt man teilweise deutliche Unterschiede in der Preiskalkulation der einzelnen Gesellschaften. Während die Allianz mit der PLUS-Linie im Markt zwischen „Höchstleistungstarifen“ und „Mittelklassetarifen“ erneut eher hoch eingepreist ist, haben einige Unternehmen wie z.B. die ARAG knallhart unterkalkuliert. Darüber hinaus sollte auch erwähnt sein, dass die Tarife der ARAG und z.B. auch der Conti einige Leistungsnachteile gegenüber dem MeinGesundheitsschutz der Allianz in der PLUS-Variante aufweisen.

Tarifwechsel nach §204 VVG für Bestandskunden – welche Optionen gibt es?

Wir gehen davon aus, dass sich für Bestandskunden in den geschlossenen Bisex-Tarifen gute Möglichkeiten bieten, den Beitrag bei vergleichbarem Leistungsniveau zu senken. Zu beachten ist, dass die Tariflinien PLUS und BEST einige Vorteile im Verhältnis zu den geschlossenen Bisex-Tarifen aufweisen. Für Mehrleistungen im Vergleich zu vorher, darf die Allianz eine Gesundheitsprüfung und insofern – bei Vorerkrankungen – auch einen Risikozuschlag verlangen. Dieser kann von Ihrer Seite mit der Abwälzung auf einen sog. Mehrleistungsausschluss umgangen werden. Das bedeutet, dass Sie den günstigeren Beitrag, nicht aber die bessere Leistung erhalten würden. Ob, und wenn ja in welcher Form ein Tarifwechsel innerhalb der Allianz sinnvoll für Sie ist, erörtern wir gerne mit Ihnen gemeinsam.

Für Bestandskunden, die in den derzeit geöffneten AktiMed-Unisex-Tarifen versichert sind, werden sich vermutlich keine allzu großen Chancen bieten. Das liegt primär daran, dass sich die AktiMed-Tarife in den letzten Jahren recht ordentlich entwickelt und keine riesigen Beitragssprünge hingelegt haben. Ob und inwiefern ein Tarifwechsel aus den AktiMed-Tarifen in die MeinGesundheitsschutz-Tarife sinnvoll ist, prüfen wir ebenfalls gerne für Sie.

Zusammenfassung – unser Fazit zu den neuen Allianz-Tariflinien BEST und PLUS

Die Allianz sorgt für leistungsstarken Neuzugang im Tarifdschungel der deutschen PKV-Landschaft. Das ist insofern erfreulich, als dass sie in künftigen Beratungsgesprächen (gerade bei leistungsaffinen Interessenten) vermehrt eine Rolle spielen könnte.

Ein besonderes Highlight ist definitiv die mögliche Absicherung des Zahnersatzes zu 100%. Das gibt es aktuell nirgendwo. Privatversicherte haben derzeit lediglich die Möglichkeit, die Erstattung für Zahnersatz aus dem bestehenden PKV-Vertrag über die DentOptimal Zahnzusatzversicherung der Würzburger Versicherung um bis zu 25% zu erhöhen.

Trotz starker Leistungen, dem USP beim Zahnersatz und verbraucherfreundlich formulierten Bedingungswerken, liegt die Allianz mit den aktuellen Monatsbeiträgen ordentlich über dem Durchschnitt. Das könnte – zumindest so lange, bis die anderen Gesellschaften nachziehen – dafür sorgen, dass sich Vermittler weiterhin auf die klassischen Empfehlungen wie z.B. Hallesche oder Alte Oldenburger fokussieren.

Bitte nicht falsch verstehen. An unterkalkulierte Billigtarife wie die der ARAG oder der HanseMerkur möchte die Allianz überhaupt nicht herankommen. Jedoch besteht auch zu den Highlight-Tarifen am Markt die wie der Halleschen eine große preisliche Differenz.

Es bleibt spannend. Nun gilt es abzuwarten, wie die neuen Allianz-Tarife Anklang finden und ob sich das Neugeschäft so entwickelt, wie sich die Allianz das vorstellt.