Wie funktioniert der Tarif DentOptimal?

Mit dem neuen Angebot der Würzburger wurde eine Marktlücke geschlossen. Zukünftig gibt es nun endlich auch eine Zahnzusatzversicherung für Privatversicherte. Der Tarif DentOptimal erhöht Ihre Erstattung bei Zahnersatz um den vertraglich vereinbarten Anteil. Die Überprüfung der Zahnarztrechnung läuft über Ihre PKV, welche im Anschluss die vereinbarten Kosten (meist zwischen 60% – 80%) erstattet. Die Würzburger übernimmt die Erstattungszusage und erhöht die Leistung um den im Vertrag festgehaltenen prozentualen Anteil. PKV-Versicherte haben damit die Möglichkeit, den Zahnschutz auf bis zu 100% aufzustocken.

Zahnzusatz für Privatversicherte – die Leistungen im Detail

Die Würzburger Zahnzusatzversicherung gibt es in verschiedenen Absicherungshöhen. Als Ergänzung zur PKV können Sie zwischen 10% und 25% der erstattungsfähigen Zahnersatzkosten absichern. Versichert ist immer der medizinisch notwendige Zahnersatz. Dieser ist im Bedingungswerk wie folgt beschrieben:

“Eine medizinisch notwendige Maßnahme des Zahnersatzes nach diesen Bedingungen liegt vor, wenn diese nach den Versicherungs- und Tarifbedingungen des bestehenden Versicherungsschutzes bei der Vorleistungsversicherung versichert ist.“

Das Erstattungsprinzip ist also recht einfach. Leistet Ihrer PKV, so leistet auch die Würzburger ihren Anteil. Leistet Ihre PKV nicht, gibt es auch von Seiten der Würzburger keine Erstattung. Im Bedingungswerk ist das dann folgendermaßen geregelt:

“Voraussetzung – für die Leistung – ist ein anerkannter Leistungsanspruch für diese Maßnahme von Ihrer privaten Krankenversicherung (Vorleistungsversicherung).“

Was kostet die Zahnzusatzversicherung für Privatversicherte?

Der Tarif DentOptimal ist ohne Altersrückstellungen kalkuliert. Das bedeutet, dass jede Altersguppe einen festen Beitragssatz zu entrichten hat. Die Einzelbeiträge können Sie der folgenden Tabelle entnehmen:

| Eintrittsalter / Tarif | DentOptimal10 | DentOptimal15 | DentOptimal20 | DentOptimal25 |

| bis 18 Jahre | 7,00€ | 8,00€ | 11,00€ | 12,00€ |

| 19 – 30 Jahre | 9,00€ | 11,00€ | 14,00€ | 15,00€ |

| 31 – 40 Jahre | 12,00€ | 14,00€ | 18,00€ | 20,00€ |

| 41 – 50 Jahre | 15,00€ | 18,00€ | 23,00€ | 25,00€ |

| 51 – 60 Jahre | 18,00€ | 21,00€ | 27,00€ | 30,00€ |

| ab 61 Jahre | 23,00€ | 26,00€ | 34,00€ | 38,00€ |

DentOptimal Aufbautarif – gibt es Einschränkungen oder Stolpersteine?

Die einzige Leistungseinschränkung ist die, dass die Zahnzusatzversicherung der Würzburger nur dann leistet, wenn auch Ihre private Krankenversicherung einen Teil der Zahnarztrechnung übernimmt. Weitere Stolpersteine gibt es nicht zu beachten.

Ihre Obliegenheiten als Versicherungsnehmer:

Als Versicherungsnehmer sind Sie dazu verpflichtet, den Abschluss der Zahnzusatzversicherung bei Ihrem privaten Krankenversicherer anzuzeigen. Dies ist im §9 Abs 5 MB/KK geregelt. Tun Sie dies nicht, kann Ihre PKV die Leistung verweigern.

Selbstverständlich übernehmen wir die Meldung bei Ihrer privaten KV gerne für Sie. Sie müssen hierfür nichts weiter tun.

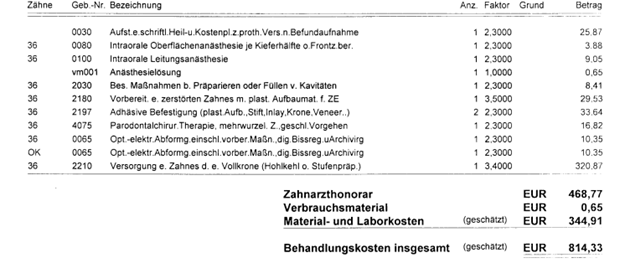

Ein Fall aus der Praxis – das bringt die Zahnzusatzversicherung für Privatversicherte wirklich

Unsere Kundin benötigte im Frühjahr 2023 drei Kronen. Je Krone fallen Kosten in Höhe von 814,33€ an:

Insgesamt ergibt sich also ein Rechnungsbetrag von 2.442,99€.

Die HanseMerkur (PKV unserer Kundin) übernimmt 80% des Rechnungsbetrages. Das entspricht 1.954,39€.

Es verbleibt ein Eigenanteil in Höhe von 488,60€, welcher nun von der Würzburger erstattet wird.

Wartezeiten & Zahnstaffel

Es gilt eine Wartezeit von 8 Monaten. In diesem Zeitraum erhalten Sie keine Erstattung. Darüber hinaus beinhaltet die Zahnzusatzversicherung der Würzburger eine Zahnstaffel (Leistungsbegrenzung) in den ersten vier Versicherungsjahren:

| Jahr / Tarif | DentOptimal10 | DentOptimal15 | DentOptimal20 | DentOptimal25 |

| 1. Jahr | 100 € | 150 € | 200 € | 250 € |

| 1. und 2. Jahr | 200 € | 300 € | 400 € | 500 € |

| 1. bis 3. Jahr | 300 € | 450 € | 600 € | 750 € |

| 1. bis 4. Jahr | 400 € | 600 € | 800 € | 1.000 € |

Die Würzburger handhabt das wie jeder andere Versicherer. Ein „brennendes Haus“ soll nicht versichert werden. Deshalb ist die Leistung in den ersten Versicherungsjahren begrenzt. Vielmehr wird der Fokus auf Kunden gelegt, denen eine langfristig starke Absicherung im Bereich Zahnersatz wichtig ist.

Die Highlights im Überblick

- Keine Gesundheitsprüfung

- Günstiger Monatsbeitrag

- Verlässliche Erstattung

- Optimale Ergänzung zu Ihrer PKV

- Bis zu 25%-Erstattung für Brücken, Kronen, Inlays und Implantate

- Kurze Wartezeit

Unser Fazit

Endlich wieder eine Zahnzusatzversicherung für Privatversicherte! Als spezialisierter Makler im Bereich PKV hören wir mehr als nur einmal wöchentlich Beschwerden über Eigenanteile bei Zahnersatzbehandlungen. Nach dem – nicht mehr abschließbaren – Tarif Dent Happy gibt es nun mit der Würzburger eine tolle Lösung für all diejenigen, die Zahnersatz in voller Höhe absichern möchten.

In Sachen Preis-/ Leistung schätzen wir den DentOptimal als absolut vernünftig ein. Die Leistungsabwicklung funktioniert unserer Erfahrung nach tadellos und die Dienstwege für den Fall der Fälle sind kurz. Somit tun wir uns als Makler leicht Ihnen zu helfen, wenn mal etwas doch nicht so läuft, wie geplant.

Den Tarif DentOptimal der Würzburger Versicherung können wir uneingeschränkt empfehlen!