Welche Allianz PKV-Tarife erhalten zum 01.01.2023 eine Beitragserhöhung?

Naturgemäß sind auch diesmal vermehrt die geschlossenen Tarife (Bisex) betroffen. Aufgrund von sinkenden Versichertenzahlen durch Kündigungen, Tod und Tarifwechseln ist das nicht ungewöhnlich. Im Verhältnis dazu sind die für Neukunden offenen Unisex-Tarife meist beitragsstabiler. Doch auch hier ist zum Jahreswechsel mit einigen Erhöhungen zu rechnen. Im Folgenden erfahren Sie, welche Tarife bei der Allianz eine Beitragsanpassung erhalten könnten:

Geschlossene Tarife für Angestellte, Selbstständige, Freiberufler & Mediziner

Kompakttarife:

- AktiMed-Tarifreihe (AktiMed Best 90, AktiMed Best S, AktiMed Plus 100, AktiMed Plus 90, AktiMed Plus 90P, AktiMed Start 70, AktiMed Start 90)

- ES-Tarifreihe (ES 300, ES 600, ESN 300)

- K-Tarifreihe (KB)

- VS-Tarifreihe (VS 0, VS 1200, VS 2400, VS 600, VSi, VSi 0, VSP 0, VSP 1200, VSP 1400, VSP 600)

- 100er-Tarifreihe (180)

- 2800er-Tarifreihe (2800, 2810, 2820)

- AV-Tarifreihe (AV 1, AV 2)

Ambulante Tarife:

- 2000er-Tarifreihe (2000, 2005, 2007, 2030, 2035, 2037, 2700)

- 700er-Tarifreihe (701, 702, 703, 704, 705, 709, 710, 711, 712)

- 760er-Tarifreihe (760, 761, 764, 766, 767, 768, 769)

Stationäre Tarife:

- 2er-Tarifreihe (2500, 2705)

- 720er-Tarifreihe (720, 722)

- VSZ-Tarifreihe (VSZ1, VSZ2)

- 780er-Tarifreihe (780)

Dentale Tarife:

Offene Tarife für Angestellte, Selbstständige, Freiberufler & Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| AktiMed 90 PU | -7% | Stabil | 4% – 5% |

| AktiMed Plus 100U | -7% | Stabil | Stabil |

| AktiMed Best 90U | Stabil | Stabil | 6% – 7% |

| AktiMed Best SU | Stabil | Stabil | 3% |

| AktiMed Plus 90PU | Stabil | Stabil | 4% – 6% |

| AktiMed Plus 90U | Stabil | 13% | 0% – 2% |

| MP100 | 8% | 9% | Stabil |

Die letzte Beitragserhöhung der Allianz im Überblick

Ist die PKV der Allianz noch zukunftssicher?

Zuerst möchten wir Sie ein wenig beruhigen. Beitragserhöhungen sind in der PKV richtig und auch notwendig, um die steigenden Gesundheitskosten langfristig finanzieren zu können. Mit steigenden Beiträgen muss also gerechnet werden. Wichtig ist hierbei, die durchschnittliche Erhöhung über die letzten 5 – 15 Jahre zu betrachten. Liegt diese zwischen 2% und 3,5%, befindet sich Ihr Tarif auf Kurs. Wurde er stärker angehoben, ist das ein Indiz dafür, dass der Tarif zu alt und die Versichertengemeinschaft zu klein ist.

Darüber hinaus sollten Sie wissen, dass die Allianz Krankenversicherung einige Sicherungsmechanismen beinhaltet, die im Rentenalter für stabile Beiträge sorgen sollen.

- Gesetzlicher Zuschlag (GBZ)

Der GBZ beträgt 10% und wird bis zum 60. Lebensjahr gezahlt. Ab dem 65. Lebensjahr wird das angesparte Kapital zur Beitragssenkung verwendet.

- Beitragssenkung durch Tarifwechsel

Im §204 VVG ist festgehalten, dass jeder Bestandskunde der Allianz innerhalb der Gesellschaft den Tarif wechseln darf. Dies funktioniert ohne Gesundheitsprüfung. Alle Altersrückstellungen bleiben erhalten. Mit einem Tarifwechsel lässt sich der Monatsbeitrag um bis zu 47% bei gleichen Leistungen senken.

- Altersrückstellungen

Über die gesamte Vertragslaufzeit sammeln sich hinter Ihrem Vertrag Altersrückstellungen aus einem Teil Ihrer gezahlten Prämie an. Sie sorgen ab dem 65. Lebensjahr für eine Stabilisierung des Beitrags.

- Sozialtarife

Jedem Kunden stehen die gesetzlichen Sozialtarife (Standardtarif / Basistarif) zur Verfügung.

- Beitragsentlastungstarif

Die Allianz gibt Ihnen die Möglichkeit, einen Beitragsentlastungstarif in Ihren Vertrag zu integrieren. Er wird bis zum 65. / 67. Lebensjahr bezahlt und wirkt anschließend beitragssenkend. Für Personen unter 50 Lebensjahren sowie Angestellte ist der Beitragsentlastungstarif aufgrund des Arbeitgeberzuschusses besonders lukrativ.

Warum erhöht die Allianz die Beiträge zur PKV schon wieder?

Vorweg sei angemerkt -> es gibt nicht “den einen Grund”. Vielmehr ist es eine Ansammlung von mehreren Faktoren, die es nötig machen, den PKV-Beitrag immer wieder nach oben zu schrauben.

1) Kaum Zinsen für Altersrückstellungen

Die Zinsen für Kapitalanlagen der Versicherer sind ebenso gesunken, wie die für Privatsparer. Fehlende Zinsgewinne für die Altersrückstellungen gleicht die Allianz durch Beitragserhöhungen aus, um ab dem 65. Lebensjahr weiterhin eine Stabilisierung der Beiträge gewährleisten zu können.

2) Steigende Kosten im Gesundheitswesen & medizinischer Fortschritt

Neue Behandlungsmethoden und die dazugehörigen Kosten für Forschung & Entwicklung sorgen für Mehrausgaben, welche die PKV decken muss.

3) Sinkende Versichertenzahlen

Die geschlossenen Bisex-Tarife unterteilen ihre Versicherten geschlechtsabhängig in einzelne Altersgruppen. Diese Grüppchen (Kollektive) werden wegen fehlenden Neuzugängen sowie aufgrund von Tod, Kündigung und Tarifwechsel immer kleiner. Die anfallenden Kosten werden somit auf weniger Köpfe verteilt. Dadurch steigt der Beitrag für jeden Einzelnen.

4) Hohe Inflation

Die Inflation macht sich nicht nur bei Privatpersonen, sondern auch bei Ärzten und Krankenhäusern bemerkbar. Die Bewirtschaftung (Mitarbeiter, Ausstattung etc). wird teurer. Die Mehrausgaben werden auf die Behandlungskosten umgelegt.

Vermeiden Sie diese Fehler nach einer Beitragserhöhung der Allianz!

- Pauschalangebot der Allianz annehmen

Wenn Sie das 55. Lebensjahr bereits vollendet haben, sendet Ihnen die Allianz mitsamt der Beitragserhöhung einige Umstellungsvorschläge zu. Die Vorschläge sind standardisiert und haben absolut nichts mit einer individuellen Gestaltung zu tun. Meist handelt es sich um die typischen Vorschläge wie z.B. Standardtarif, Basistarif, gleicher Tarif mit höherer SB, neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres. Im Schnitt erhalten Sie maximal 5 Alternativangebote. Bei über 200 hausinternen Möglichkeiten ist das ein überschaubare Summe. Den Großteil der in Frage kommenden Optionen enthält Ihnen die Allianz vor. Deshalb raten wir von einer überstürzten Annahme ab.

- Die Allianz auf Rückzahlung verklagen

Manch „spezialisierter Anwalt“ wirbt nach wie vor mit einer hohen Rückzahlung im 4 bis 5-stelligen Bereich. Grundlage hierfür sollen fehlerhafte Beitragserhöhungen in der Vergangenheit sein. Was Ihnen nicht gesagt wird, ist, dass über 97% aller Fälle im Sand verlaufen. Warum Sie sich den Zeitaufwand sparen können, erfahren Sie in unserem Blogartikel zu unwirksamen Beitragsanpassungen.

- PKV-Vertrag aus Frust kündigen

Der wohl schlimmste Fehler wäre es, Ihre PKV nach Erhalt der Anpassung zu kündigen. Finden Sie keinen neuen Anbieter, der Sie zu adäquaten Konditionen versichert, droht eine Umstellung in den Basistarif innerhalb der Allianz. Diese muss Sie nämlich nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Der Basistarif kostet derzeit ca. 750€ monatlich bei GKV-Leistungsniveau.

Beachten Sie bitte die Nachteile beim Wechsel der Gesellschaft:

– Neue Gesundheitsprüfung

– Verlust aller Altersrückstellungen

– Neue Wartezeiten

– Neue Leistungsstaffeln (z.B. Zahnstaffel)

– Anspruch auf Beitragsrückerstattung startet von vorne

– Gefahr, dass Abschlussvermittler möglichst viel Provision verdienen möchte und deshalb einen bestimmten Anbieter wählt, der unter Umständen gar nicht zu Ihnen passt.

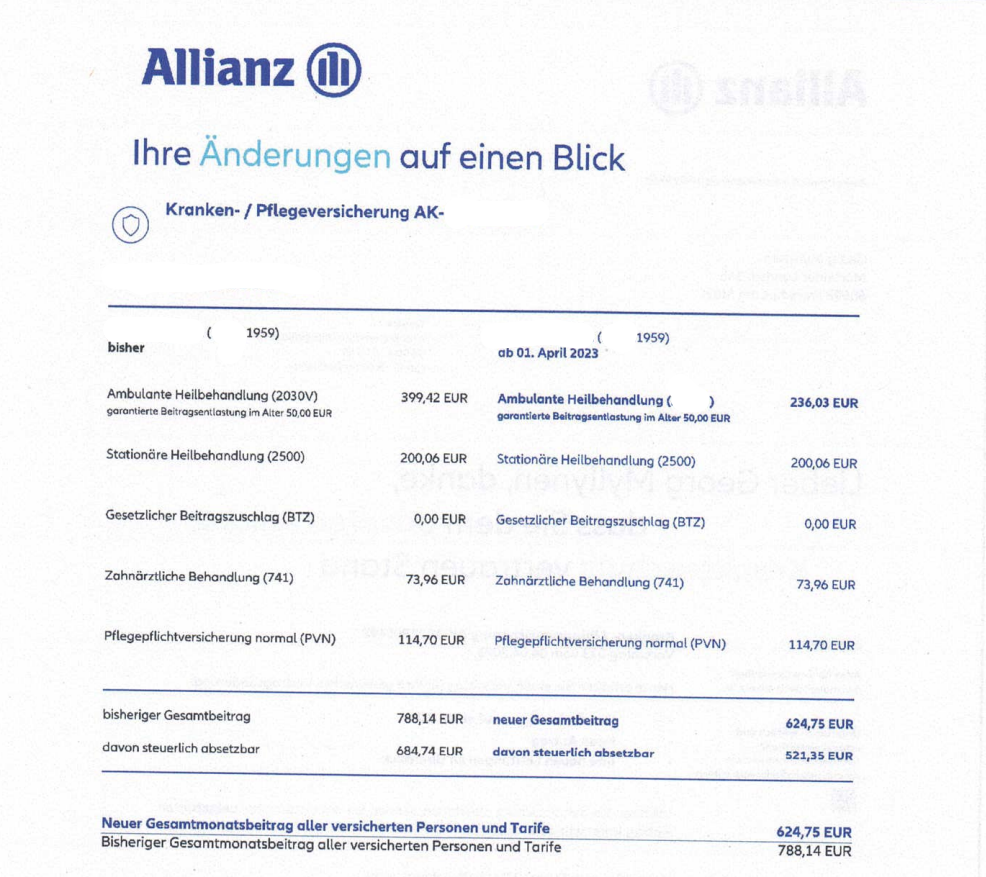

Interner Tarifwechsel nach §204 VVG – Beitragssenkung Allianz PKV

Im Frühjahr 2023 empfand Herr M. seinen Beitrag nach mehreren Anpassungen in Folge als zu hoch. Eine unabhängige Prüfung durch die CCM Versicherungsmakler hat ergeben, dass man den Beitrag bei identischer Leistung um ca. 164€ monatlich senken kann. So sah das Originalangebot der Allianz aus:

Da der Tarifwechsel innerhalb der geschlossenen Bisex-Tarifwelt erfolgte, stehen Herrn M. weiterhin alle Tarife der Allianz (auch Standardtarif) für künftige Tarifwechsel zur Verfügung. Gleichzeitig wurde sein Vertrag fit für die Rente gemacht. Der neue Tarif weist über die letzten 10 Jahre eine deutlich geringere Anpassungsrate auf, als der aktuelle Tarif 2030.

Fazit zur PKV-Anpassung der Allianz

Die Allianz ist ein verlässlicher Versicherer mit mehr als 200 Tarifkombinationsmöglichkeiten. Ein interner Tarifwechsel sorgt bei gleichen Leistungen für eine Beitragssenkung um bis zu 47%.

Geben Sie sich nicht der Gefahr eines Versichererwechsels hin, sondern nutzen die Chancen innerhalb der Allianz. Als Experten mit mehr als 10 Jahren Erfahrung im Segment des PKV-Tarifwechsels erstellen wir Ihnen gerne ein unverbindliches Gutachten.