Welche PKV-Tarife der Gothaer werden 2026 angepasst?

Die Gothaer wird zum 1. Januar 2026 erneut Beitragsanpassungen in mehreren Tarifen der privaten Krankenversicherung vornehmen. Betroffen sind voraussichtlich sowohl ältere Bisex-Tarife als auch moderne Unisex-Tarife.

In den Bisex-Tarifen wirkt sich weiterhin die sogenannte Entmischung aus: Wenn jüngere Versicherte kündigen oder in andere Tarife wechseln, steigt die durchschnittliche Risikostruktur des verbleibenden Kollektivs – mit der Folge höherer Beiträge.

Auch die Unisex-Tarife werden inzwischen regelmäßig angepasst. Hier schlagen besonders die dauerhaft steigenden Leistungsausgaben im Gesundheitswesen sowie die unzureichenden Zinserträge auf die Rückstellungen zu Buche.

Diese PKV-Tarife der Gothaer erhalten zum 01.01.2026 eine Beitragserhöhung:

Geschlossene Tarife (Bisex)

Kompakttarife:

- AS-Tarifreihe (AS0, AS1, AS2, AS3)

- Tarif BSS

- Tarif ES

- G-Tarifreihe (GGS, GS 0, GS 1, GS 2, GS 3, GS 4)

- KG-Tarifreihe (KG, KG V)

- MAX-Tarifreihe (MAX Plus, MAX 1, MAX 2)

- Medi-Tarifreihe (MediAktiv, MediComfort, MediStart 1BO, MediStart 1SB, MediStart 2SB, MediVita 250, MediVita 500)

Ambulante Tarife:

Stationäre Tarife:

- Medi-Tarifreihe (MediClinic, MediClinic U)

- SE-Tarifreihe (SE1, SE1 V, SE2, SE2 V, SEA100, SEA100V, SEK, SEK V)

- S-Tarifreihe (S1, S2, S3)

Dentale Tarife:

- Medi-Tarifreihe (MediVita Z 70, MediVita Z 90)

- Z-Tarifreihe (Z 1, Z 2, ZS 100, ZS 60, ZS 80)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| MAX 1 | 2% | 13% | 9 – 12% |

| MAX 2 | 17% | 14% | 12 – 14% |

| MediComfort | 17% | 17% | 8% |

| MediCompact Plus 240 | 19% | 16% | 13 – 15% |

| MediCompact Plus 480 | 21% | 18% | 14 – 16% |

| MediCompact Premium 240 | 19% | 16% | 14 – 15% |

| MediCompact Premium 480 | 21% | 17% | 14 – 15% |

| MediCompact Premium 960 | 23% | 19% | 15 – 16% |

| MediCompact Premium 1440 | 25% | 20% | 15 – 17% |

| MediHealth Prime | 30% | 25% | 11 – 19% |

| MediMPlus | Stabil | Stabil | -4 bis 6% |

| MediNatura P | 20% | 26% | 16 – 19% |

| MediStart 1 BO | 13% | 13% | 14% |

| MediStart 1 SB | 18% | 18% | 14 – 16% |

| MediVita 250 | 16% | 17% | 12 – 13% |

| MediVita 500 | 20% | 17% | 15 – 17% |

| MediVita Z 70 | 25% | 25% | Stabil |

| MediVita Z 90 | 25% | 25% | Stabil |

Die letzten Beitragserhöhungen der Gothaer im Überblick

| Beitragserhöhung zum | Zum Blogbeitrag |

| 01.01.2025 | Gothaer PKV Beitragserhöhung 2025 |

| 01.01.2024 | Gothaer PKV Beitragserhöhung 2024 |

Warum erhöht die Gothaer erneut die Beiträge zur PKV?

Beitragsanpassungen in der privaten Krankenversicherung folgen klaren gesetzlichen Vorgaben. Sie dürfen nur dann erfolgen, wenn die tatsächlichen Leistungsausgaben dauerhaft von den ursprünglich kalkulierten Werten abweichen oder die Lebenserwartung signifikant steigt.

Bei der Gothaer spielen 2026 vor allem folgende Einflussfaktoren eine Rolle:

1. Medizinischer Fortschritt

Moderne Therapien, hochentwickelte Diagnostik und innovative Arzneimittel verbessern die Behandlungsqualität erheblich – haben jedoch ihren Preis. Die dadurch steigenden Ausgaben fließen direkt in die Neuberechnung der Beiträge ein.

2. Inflation im Gesundheitswesen

Honorare, Medikamentenpreise, Kosten für Technik und Personal steigen seit Jahren kontinuierlich. Diese Entwicklung betrifft sowohl stationäre als auch ambulante Leistungen – unabhängig davon, ob Sie diese selbst in Anspruch nehmen.

3. Längere Lebenserwartung

Statistisch betrachtet nimmt nicht nur die Lebenszeit zu, sondern auch die Zahl der leistungsintensiven Jahre im höheren Alter. Eine PKV muss diese verlängerte Leistungsdauer kalkulatorisch auffangen – oft über höhere Beiträge.

4. Kapitalmarktsituation

Ein Großteil der Altersrückstellungen wird am Kapitalmarkt investiert. Die langjährige Niedrigzinsphase macht es schwer, ausreichende Erträge zu erwirtschaften – was die Prämien zusätzlich belastet.

5. Entmischung der Versichertenstruktur

Gerade in geschlossenen Alt-Tarifen bleiben häufig nur ältere oder leistungshäufigere Kunden zurück. Wenn junge Versicherte wechseln, verschiebt sich das Risiko zulasten der Verbleibenden – mit entsprechend steigenden Kosten.

Was Sie nach der Beitragserhöhung der Gothaer unbedingt prüfen sollten

Viele Versicherte akzeptieren eine Beitragserhöhung reflexartig oder befolgen die Vorschläge der Gothaer ohne genaue Prüfung. Dabei gibt es mit dem internen Tarifwechsel nach §204 VVG eine Möglichkeit, Beiträge deutlich zu senken – bei gleichbleibendem Schutz, ohne Gesundheitsprüfung und bei vollem Erhalt der Altersrückstellungen.

Vergleich: Anbieterwechsel oder interner Tarifwechsel bei der Gothaer

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Erhalt der Altersrückstellungen | Nein | Ja |

| Leistungsniveau | Ungewiss | Vergleichbar oder identisch |

| Beitragssenkung | Möglich, mit Risiken | Häufig nachhaltig & sicher |

| Bearbeitungsaufwand | Hoch | Gering |

| Rechtssicherheit | Eingeschränkt | Hoch (gesetzlich geregelt) |

Der interne Wechsel ist besonders empfehlenswert für langjährig Versicherte, die ihre Rückstellungen nicht verlieren und auf bewährte Leistungen nicht verzichten möchten.

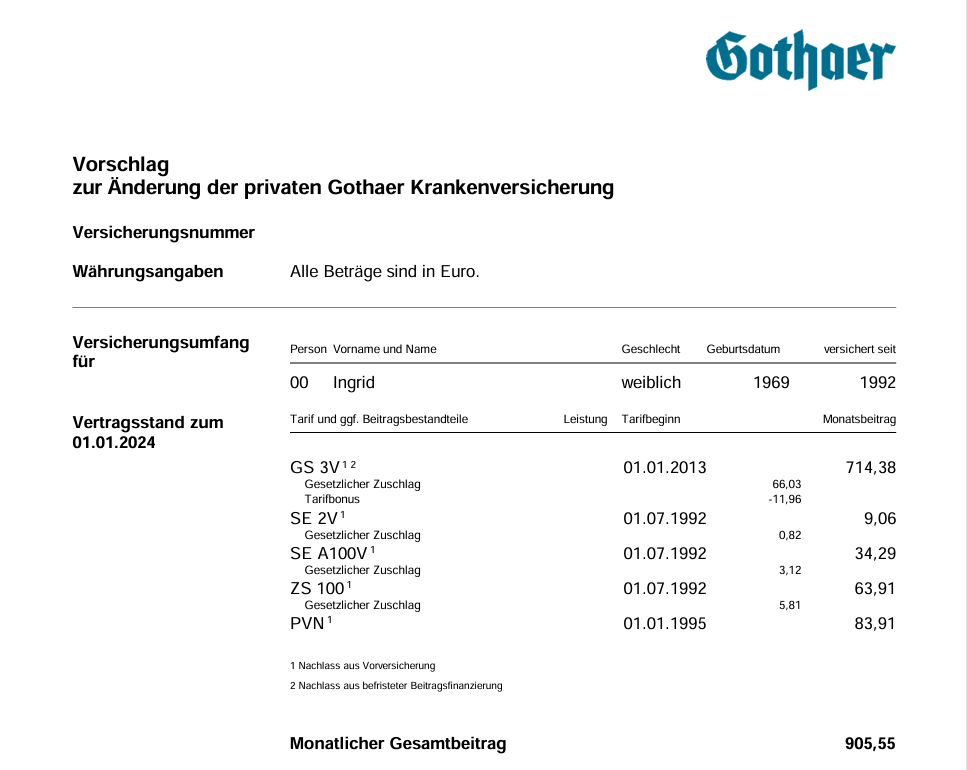

Fallbeispiel: Gothaer-Kundin spart 402€ monatlich – ohne Leistungsverlust

Ingrid ist Baujahr 1969 und bereits seit 1992 bei der Gothaer versichert. Durch Beitragsanpassungen ist ihr Gesamtbeitrag für die Tarife GS 3V, SE 2V, SE A100V, ZS 100 und PVN auf 905,55€ monatlich gestiegen. So sah ihr Versicherungsschein zum Zeitpunkt der Anfrage in unserem Haus aus:

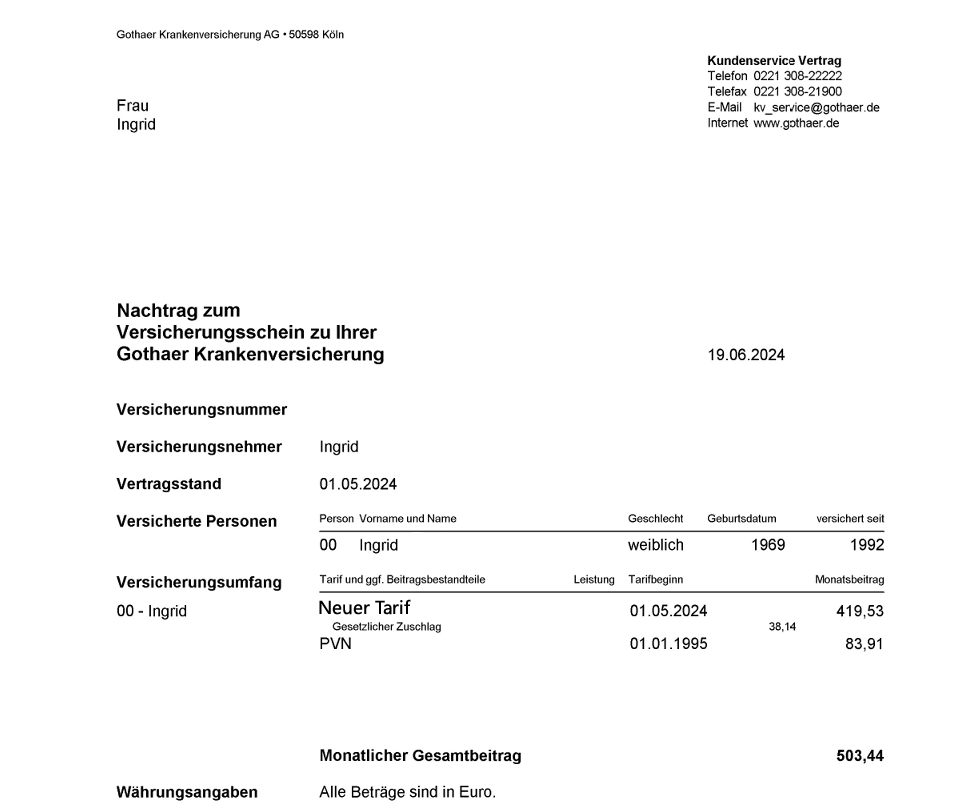

Die Besonderheit bei Ingrid lag daran, dass ein Leistungsverlust zwingend vermieden werden sollte. Grund dafür ist eine regelmäßige umfangreiche Inanspruchnahme der Gothaer PKV. Wir haben innerhalb der Gothaer einen fantastischen Zieltarif finden können. Ingrids Beitrag wurde durch den Tarifwechsel um knapp über 400€ monatlich bzw. 4.800€ jährlich gesenkt. Lediglich die Mehrleistungen des neuen Tarifs (ambulanter & dentaler Bereich) konnten wir aufgrund der gesundheitlichen Vorbelastung nicht einschließen. Ingrid vereinbarte also einen Mehrleistungsverzicht.

Das ist jedoch nur halb so wild, denn im Bereich der eigentlich besser werdenden Tarifmerkmale verbleibt Ingrid nun auf dem alten Leistungsstand.

So sieht ihr neuer Versicherungsschein nach der Tarifoptimierung aus:

7 Sicherungsmechanismen der Gothaer für stabile Beiträge im Alter

Gerade im Rentenalter ist die Beitragsbelastung ein zentrales Thema. Die Gothaer bietet mehrere Möglichkeiten, um Ihre Beiträge auf einem tragbaren Niveau zu halten.

1. Tarifliche Altersrückstellungen

Ein Teil Ihrer Beiträge wird über die Jahre angespart, um ab dem 65. Lebensjahr den Anstieg der Beiträge abzufedern. Die Rückstellungen senken den Beitrag nicht aktiv, aber sie stabilisieren ihn langfristig.

2. Entfall des gesetzlichen Zuschlags mit 60

Der 10%-Zuschlag, der zur Bildung von Systemreserven erhoben wird, entfällt ab dem 60. Geburtstag automatisch – eine spürbare Erleichterung.

3. Beitragsentlastungstarife

Diese funktionieren wie eine zusätzliche Altersvorsorge für Ihre Krankenversicherung: Sie zahlen vor dem 55. Lebensjahr einen zusätzlichen Beitrag – dafür reduziert sich Ihre Prämie ab Rentenbeginn spürbar.

- Für Selbstständige steuerlich voll absetzbar

- Für Angestellte mit Arbeitgeberzuschuss kombinierbar

4. Verzicht auf Krankentagegeld im Ruhestand

Da im Ruhestand kein Einkommen mehr abgesichert werden muss, kann das Krankentagegeld abgewählt werden – mit sofortiger Beitragsersparnis.

5. Umstellung auf jährliche Zahlungsweise oder Vorauszahlung

Viele Versicherer – auch die Gothaer – gewähren bei jährlicher Zahlweise Skonto. Besonders Selbstständige profitieren zusätzlich durch steuerliche Vorteile bei Vorauszahlung mehrerer Jahresbeiträge.

6. Interner Tarifwechsel nach §204 VVG

Diese Möglichkeit wird häufig übersehen – ist aber in vielen Fällen die effektivste Maßnahme zur langfristigen Beitragsoptimierung. Ein interner Wechsel kann auch im Rentenalter jederzeit erfolgen.

- Keine Gesundheitsprüfung

- Gleichwertige Leistungen

- Volle Rückstellungen bleiben erhalten

- Beitrag sinkt bis zu 47%

7. Standard- und Basistarif als gesetzliche Sicherheitsnetze

Im Notfall stehen Ihnen zwei Sozialtarife zur Verfügung:

- Standardtarif für Kunden in Altverträgen

- Basistarif für Kunden in Unisex-Tarifen

Beide orientieren sich am Niveau der gesetzlichen Krankenkasse, bieten jedoch nur eine Grundversorgung. Leistungsumfang und Komfort liegen deutlich unter dem gewohnten PKV-Niveau – deshalb kommen sie in der Praxis nur selten zum Einsatz.

Fallstricke nach einer Beitragserhöhung der Gothaer – und wie Sie sie vermeiden

Fehler 1: Standard-Tarifvorschlag der Gothaer blind annehmen

Die Gothaer schickt mit dem Erhöhungsschreiben oft 1–2 Alternativangebote mit. Diese Tarife wirken günstiger – sind aber häufig mit erheblichen Leistungseinbußen verbunden. Noch dazu zeigt die Gesellschaft nur einen sehr kleinen Teil der verfügbaren Optionen. Ein unabhängiger Tarifvergleich bringt oft bessere Ergebnisse.

Fehler 2: Voreilige Kündigung und Anbieterwechsel

Ein Wechsel zu einem anderen Anbieter kann schwerwiegende Folgen haben:

- Gesundheitsprüfung notwendig

- Verlust der Altersrückstellungen

- Ggf. Neue Wartezeiten

- Ungewisses Leistungsniveau und ebenfalls Beitragssteigerungen

Ein Anbieterwechsel ist nur in ganz bestimmten Fällen sinnvoll – etwa wenn Sie jung, gesund und noch nicht lange versichert sind. Dies sollte jedoch zwingend von einem unabhängigen Fachmann geprüft werden.

Fehler 3: Klage gegen die Beitragserhöhung einreichen

Einige Kanzleien werben weiterhin mit Klagen gegen angeblich unwirksame Erhöhungen. Die Realität:

- Verfahren dauern oft Jahre

- Erfolgsaussichten sind gering

- Kosten bleiben meist beim Kläger

Ein strukturierter Tarifwechsel ist in der Regel deutlich effektiver, risikoärmer und schneller.

Fazit zur Beitragserhöhung der Gothaer 2026

Die Beitragserhöhung 2026 bei der Gothaer muss nicht kampflos hingenommen werden. Mit einem gezielten Tarifwechsel innerhalb der Gesellschaft können Sie dauerhaft sparen – ohne auf Leistungen zu verzichten.

✅ Keine Gesundheitsprüfung

✅ Erhalt aller Altersrückstellungen

✅ Gleichwertige Versorgung

✅ Sofortige Beitragsersparnis

Wir prüfen für Sie alle Optionen – individuell, unabhängig und transparent. Jetzt unverbindlich Kontakt aufnehmen und eigene Möglichkeiten entdecken.