Welche Tarife der Württembergischen sind 2026 von der Beitragserhöhung betroffen?

Im kommenden Jahr passt die Württembergische sowohl ihre Bisex- als auch Unisex-Tarife an. Besonders ältere Bisex-Tarife leiden immer wieder unter Beitragsanpassungen, da durch Kündigungen, Todesfälle und interne Tarifwechsel weniger Versicherte die Kosten tragen müssen. Unisex-Tarife werden dagegen hauptsächlich aufgrund steigender allgemeiner Gesundheitskosten angepasst. Folgende Tarife der Württembergischen PKV können eine Anpassung erhalten:

Geschlossene Bestandskundentarife / Alttarife (Bisex)

Kompakttarife:

- B-Tarifreihe (BN)

- ES-Tarifreihe (ES, ESN 300, ESN 900)

- EK-Tarifreihe (EKN 0, EKN 600, EK 600, EKN 1200)

- G-Tarifreihe (G 0, GN 300, G 300, GN 600, G 600, GN 1200, G 1200)

- K-Tarifreihe (K 0, K 300, KN 600, K 600, KN 1200, K 1200, KS3000)

Für Neukunden geschlossene Tarife (Unisex)

Kompakttarife:

- ESU-Tarifreihe (ESU 300, ESU 900)

- EKU-Tarifreihe (EKU 0, EKU 600, EKU 1200)

- GU-Tarifreihe (GU 300, GU 600, GU 1200)

- KU-Tarifreihe (KU 600, KU 1200, KSU3000)

Für Neukunden geöffnete Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| A1H_0 | 15% | 15% | 10 – 11% |

| A1H_1440 | 10% | 11% | 4 – 5% |

| A1H_480 | 14% | 14% | 8 – 9% |

| A1H_960 | 12% | 12% | 6 – 7% |

| A1_0 | 15% | 15% | 11% |

| A1_1440 | 10% | 10% | 6 – 7% |

| A1_480 | 14% | 14% | 9 – 10% |

| A1_960 | 12% | 12% | 7 – 8% |

| A2H_0 | 15% | 15% | 12 – 17% |

| A2H_1440 | 5% | 5% | -2 bis 4% |

| A2H_480 | 11% | 11% | 7 – 12% |

| A2H_960 | 8% | 8% | 2 – 7% |

| A2_0 | 15% | 15% | 13 – 17% |

| A2_1440 | 5% | 5% | -1 bis 4% |

| A2_480 | 12% | 12% | 8 – 12% |

| A2_960 | 8% | 8% | 2 – 8% |

| GU 1200 | Stabil | Stabil | 13 – 17% |

| GU 600 | Stabil | Stabil | 11 – 16% |

| S1 | Stabil | Stabil | 9% |

| S2 | Stabil | Stabil | 12 – 13% |

| S3 | Stabil | Stabil | 12 – 14% |

| Z1 | 15% | 15% | 1 – 7% |

| Z2 | 14% | 14% | 2 – 8% |

Zum Vergleich: Die Beitragserhöhungen der Württembergischen in den vergangenen Jahren

| Zum Blogbeitrag | Datum |

| Württembergische BAP 2025 | 01.01.2025 |

| Württembergische BAP 2024 | 01.01.2024 |

Typische Fehler nach einer Beitragserhöhung der Württembergischen

Nicht selten löst eine Beitragserhöhung eine Kurzschlussreaktion aus. Vermeiden Sie deshalb unbedingt diese drei häufigen Fehler nach einer Beitragserhöhung:

Standardangebote blind akzeptieren

Die Standardangebote der Versicherer zeigen meist nur wenige Tarife auf und sind damit nicht sonderlich transparent, oft verbunden mit schlechteren Leistungen. Prüfen Sie daher stets Alternativen über einen externen Experten wir die CCM Versicherungsmakler GmbH.

Überstürzte Kündigung des Vertrags

Ein schneller Wechsel zu einem neuen Anbieter birgt Risiken wie die erneute Gesundheitsprüfung und den Verlust der Altersrückstellungen. Erschwerend kommt hinzu, dass Sie die Württembergische nach ausgesprochener Kündigung nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen muss. Prüfen Sie daher erst alle internen Wechselmöglichkeiten.

Klagen gegen Beitragsanpassungen

Juristische Schritte gegen Beitragserhöhungen führen oft zu langen Verfahren mit unsicherem Ausgang und hohen Kosten. Details erfahren Sie in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen.

So sorgt die Württembergische für Beitragsstabilität im Rentenalter

Die Sorge vor explodierenden Beiträgen im Rentenalter möchten wir Ihnen ein wenig nehmen. Die Württembergische setzt verschiedene Maßnahmen ein, um Ihre Beiträge auch im Alter möglichst stabil zu halten:

- Altersrückstellungen

Ab Vertragsbeginn werden Altersrückstellungen gebildet, die ab 65 Jahren genutzt werden, um Beitragssteigerungen abzufangen.

- Entfall gesetzlicher Zuschlag

Mit 60 Jahren entfällt der gesetzliche Zuschlag, wodurch Ihr Beitrag automatisch sinkt. Ab dem 65. Lebensjahr werden die angesparten Mittel beitragssenkend eingesetzt.

- Tarifwechsel nach §204 VVG

Der interne Tarifwechsel innerhalb der Württembergischen ermöglicht oft erhebliche Beitragseinsparungen, ohne Verlust der Altersrückstellungen oder erneute Gesundheitsprüfung. Mit einem Tarifwechsel kann der Beitrag um bis zu 47% bei gleichen Leistungen reduziert werden.

- Selbstbeteiligung erhöhen

Durch die Erhöhung Ihrer Selbstbeteiligung können Sie gezielt Beiträge einsparen. Das lohnt sich jedoch nur, wenn die Ersparnis weit höher ist als die hinzukommende Selbstbeteiligung.

- Beitragsentlastungstarife

Wenn Sie rechtzeitig vor dem 55. Lebensjahr einen Entlastungstarif abschließen, sichern Sie sich langfristig niedrigere Beiträge im Rentenalter. Der Beitragsentlastungstarif ist vor allem für Angestellte (AG-Zuschuss) und Selbständige (steuerliche Ansetzbarkeit) rentabel.

- Entfall Krankentagegeldversicherung

Im Rentenalter entfällt der Bedarf für das Krankentagegeld, was automatisch zu Beitragseinsparungen führt.

- Beiträge jährlich zahlen oder Vorauszahlung

Bei jährlicher Zahlung können Sie Rabatte (Skonto) erhalten, bei Vorauszahlung für drei Jahre können Sie zusätzlich von steuerlichen Vorteilen profitieren. Dies ist vor allem für Selbständige interessant.

- Gesetzliche Sozialtarife

Standard- und Basistarif agieren auf dem Leistungsniveau der GKV und sind dadurch häufig günstiger als reguläre PKV-Tarife. Aufgrund der immensen Leistungsminderung sind sie jedoch nur als letzter Ausweg zu betrachten. Innerhalb der Württembergischen gibt es leistungsstärkere Tarife, die weniger kosten.

Warum erhöht die Württembergische erneut die PKV-Beiträge für 2026?

Die Gründe für die erneuten Beitragsanpassungen bei der Württembergischen sind vielfältig:

- Steigende Gesundheitskosten durch Inflation

Die Preise für Arzneimittel, ärztliche Behandlungen und Krankenhausleistungen steigen kontinuierlich. Diese Kostensteigerungen muss die Württembergische zwangsläufig weitergeben.

- Niedrigzinsphase belastet Kapitalerträge

Versicherer legen einen Teil der Beiträge ihrer Kunden am Kapitalmarkt an, um langfristig stabilere Beiträge zu garantieren. Aufgrund anhaltend niedriger Zinsen sinken diese Kapitalerträge, was zu erhöhten Beiträgen führt.

- Schrumpfende Tarifkollektive

Insbesondere ältere Tarife leiden unter einer zunehmenden Anzahl von Kündigungen, Wechseln oder Todesfällen. Dies führt dazu, dass die verbleibenden Versicherten höhere Beiträge zahlen müssen, da sich die Kosten auf immer weniger Schultern verteilen.

- Fortschritt in der Medizin

Moderne Behandlungsmethoden und innovative Medikamente erhöhen die Lebensqualität, kosten aber auch deutlich mehr. Diese höheren Kosten fließen in die Beitragskalkulation ein.

- Höhere Lebenserwartung

Dank guter medizinischer Versorgung leben Menschen heute deutlich länger. Diese positive Entwicklung bedeutet gleichzeitig höhere und länger anhaltende Gesundheitskosten, die durch die Beiträge gedeckt werden müssen.

Aus der Praxis für die Praxis: Tarifwechsel bei der Württembergischen PKV

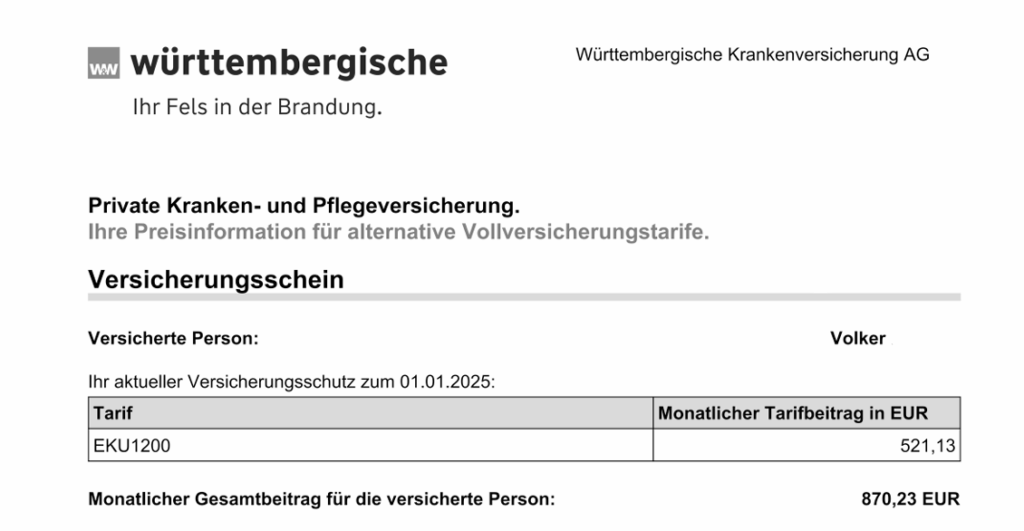

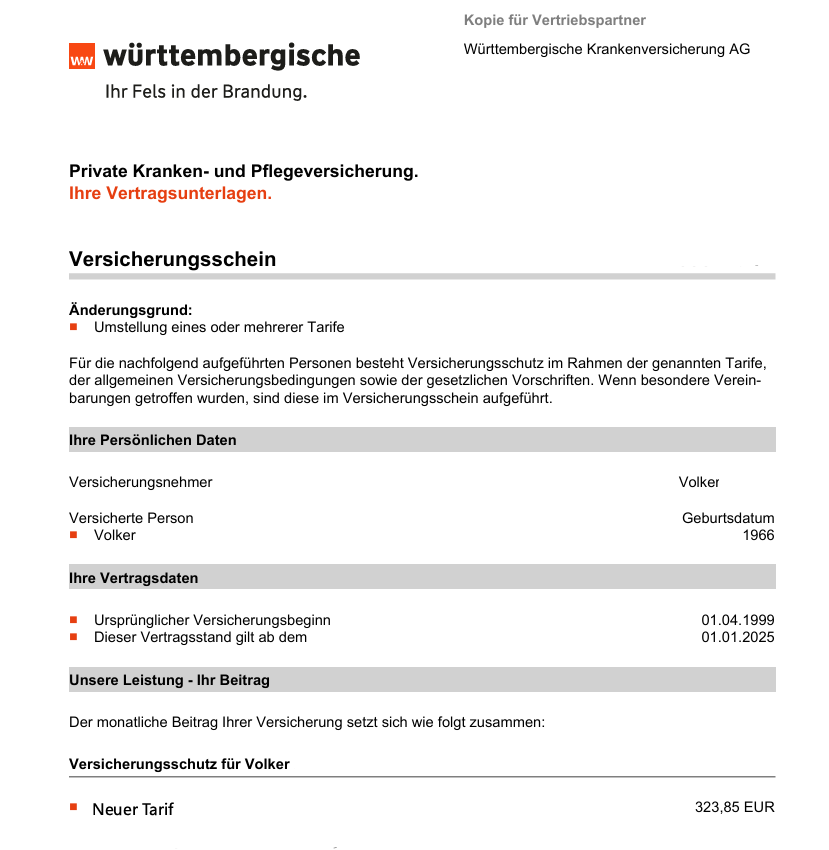

Unser Kunde Volker wandte sich bereits Ende 2022 an uns. Zum damaligen Stand haben wir ihm geraten, aufgrund ausbleibender besserer Tarifalternativen in seinem aktuellen Vertrag EKU1200 zu verweilen. Knapp zwei Jahre später – Ende 2024 – haben wir seinen Vertrag erneut überprüft. Diesmal konnten wir innerhalb der Württembergischen eine tolle Alternative mit kräftiger Ersparnis ausfindig machen. So sah sein alter Versicherungsschein aus:

Durch den Tarifwechsel nach §204 VVG (ohne Gesundheitsprüfung) konnten wir Volkers Tarifbeitrag von 521,13€ monatlich auf 323,85€ monatlich senken. Das entspricht einer Ersparnis von fast 200€ monatlich bei identischem Leistungsumfang. Volker steht mit Baujahr 1966 kurz vor der Rente und muss sich nun erstmal keine Sorgen mehr über ausufernde PKV-Beiträge machen. So sieht sein neuer Versicherungsschein seit 01.01.2025 aus:

Anbieterwechsel vs. interner Tarifwechsel (§204 VVG) im direkten Vergleich

| Aspekt | Anbieterwechsel | Tarifwechsel Württembergische |

| Gesundheitsprüfung | Ja | Nein |

| Altersrückstellungen | Verlust möglich | Bleiben erhalten |

| Risiko und Aufwand | Hoch | Gering |

| Planbarkeit der Beiträge | Ungewiss | Sicher und stabil |

Fazit zur Württembergische Beitragserhöhung 2026

Eine Beitragserhöhung ist zwar unangenehm, aber kein Grund zur Sorge. Durch einen gezielten Tarifwechsel innerhalb der Württembergischen können Sie erheblich sparen – bei gleichbleibenden Leistungen! Als Experten für interne Tarifwechsel nach §204 VVG stehen wir Ihnen mit unserer Erfahrung aus über einem Jahrzehnt gerne zur Seite.

Nutzen Sie jetzt unser unverbindliches Beratungsangebot und senken Sie Ihre Beiträge um bis zu 47%!