Welche Tarife der Württembergischen können 2024 von einer Beitragserhöhung betroffen sein?

Allen voran die Bestandskunden der Bisex-Welt (geschlossene Tarife) werden dieses Jahr wieder mit Anpassungen konfrontiert. Aber auch Bestandskunden in den neueren Unisex-Tarifen (offene Tarife) müssen mit Anpassungen rechnen. Diese Tarife können im Detail von einer Erhöhung betroffen sein:

Geschlossene Tarife (Bisex & Unisex)

Kompakttarife:

- B-Tarifreihe (BN)

- EK-Tarifreihe (EK 600, EKN 0, EKN 1200, EKN 600, EKU 0, EKU 1200, EKU 600)

- ES-Tarifreihe (ES, ESN 300, ESN 900, ESU 300, ESU 900)

- G-Tarifreihe (G 0, G 1200, G 300, G 600, GN 1200, GN 300, GN 600, GU 1200, GU 300, GU 600)

- K-Tarifreihe (K 0, K 1200, K 300, K 600, KN 1200, KN 600, KS 3000, KSU 3000, KU 1200, KU 600)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| A1H_0 | 11% | 11% | Stabil |

| A1H_1440 | 19% | 19% | Stabil |

| A1H_480 | 14% | 15% | Stabil |

| A1H_960 | 16% | 16% | Stabil |

| A1_0 | 11% | 11% | Stabil |

| A1_1440 | 20% | 20% | Stabil |

| A1_480 | 14% | 14% | Stabil |

| A1_960 | 17% | 17% | Stabil |

| A2H_0 | 6% | 6% | 9 – 12% |

| A2H_1440 | 14% | 14% | 9 – 13% |

| A2H_480 | 8% | 8% | 9 – 12% |

| A2H_960 | 11% | 11% | 9 – 13% |

| A2_0 | 6% | 6% | 9 – 12% |

| A2_1440 | 14% | 14% | 9 – 13% |

| A2_480 | 8% | 8% | 9 – 12% |

| A2_960 | 11% | 11% | 9 – 13% |

| S3 | 12% | 12% | 3 – 4% |

| SZ | -13% | -12% | 2 – 5% |

| SZE | -16% | -15% | -2 bis -5% |

| Z1 | 14% | 14% | Stabil |

| Z2 | 14% | 14% | Stabil |

Schon wieder eine Beitragserhöhung? Ist die PKV der Württembergischen noch sicher?

Zunächst möchten wir Sie ein wenig beruhigen. Beitragsanpassungen sind in der PKV völlig normal und auch wichtig, denn Ihr Versicherer muss gewährleisten, dass die Gesundheitskosten auch in Zukunft noch bezahlt werden können. Liegt die durchschnittliche Entwicklung der letzten 10-15 Jahre zwischen 2,5% und 3,5% entwickelt sich Ihr Tarif wie erwartet.

Dennoch sind Beitragssteigerung nie schön und gleichzeitig immer mit einer gewissen Unsicherheit verbunden. Damit die Beiträge auch im Rentenalter bezahlbar bleiben, sorgt die Württembergische mit einigen Sicherungsvorkehrungen bereits frühzeitig vor.

- Gesetzlicher Zuschlag (GBZ)

Der GBZ ist eine Form der Altersrückstellungen. Er wird bis zum 60. Lebensjahr gezahlt. Danach entfällt der Beitragsteil. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Senkung der Prämie.

- Altersrückstellungen

Die Altersrückstellungen m (AR) sammeln sich über die gesamte Vertragslaufzeit bis zum 65. Lebensjahr an. Ab dem 65. Lebensjahr wird das angesparte Kapital zur Stabilisierung der Beiträge eingesetzt.

- Krankentagegeld

Das Krankentagegeld entfällt zum Renteneintritt, da es kein Gehalt mehr gibt, welches Sie absichern müssen.

- Tarifwechsel nach §204 VVG

Trotz einer recht kleinen Versichertengemeinschaft hat die Württembergische eine sehr breite Tarifpalette. Als Bestandskunden können Sie Ihren Tarif innerhalb der Württembergischen wechseln. Das Highlight: Es gibt keine Gesundheitsprüfung, der Tarifwechsel erfolgt auf gleichem Leistungsniveau und die Altersrückstellungen bleiben vollumfänglich erhalten.

- Einschluss Beitragsentlastungstarif

Der Einschluss eines Beitragsentlastungstarifs ist eine weitere Möglichkeit den Beitrag im Alter planbar zu senken. Über die aktive Erwerbszeit zahlt man etwas mehr als eigentlich nötig. Dafür entfällt ab dem Renteneintritt ein vorher festgelegter Beitragssatz. Lohnenswert ist dieser Tarif vor allem für Angestellte und Personen, die das 50. Lebensjahr noch nicht vollendet haben.

Beitragssenkung durch Tarifwechsel nach §204 VVG innerhalb der Württembergischen

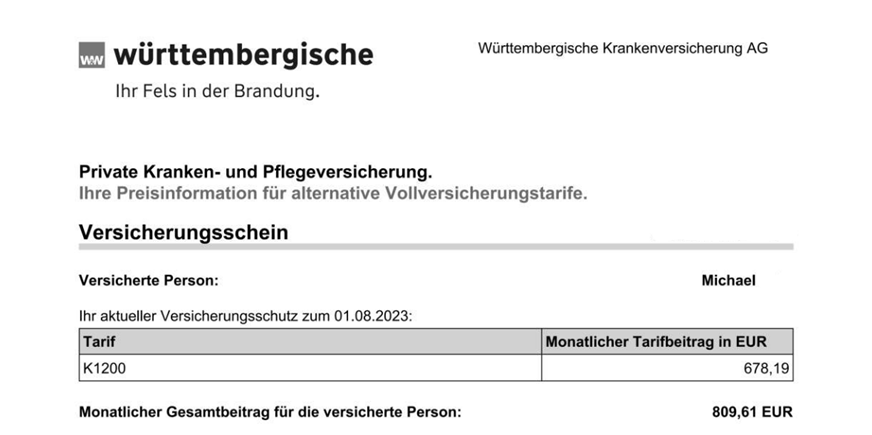

Michael, Baujahr 1963 ist bereits seit 2001 bei der Württembergischen versichert. In den vergangenen Jahren wurde er immer wieder mit teils massiven Beitragsanpassungen konfrontiert. Grund genug, einen internen Tarifwechsel prüfen zu lassen. So sah sein alter Versicherungsschein aus:

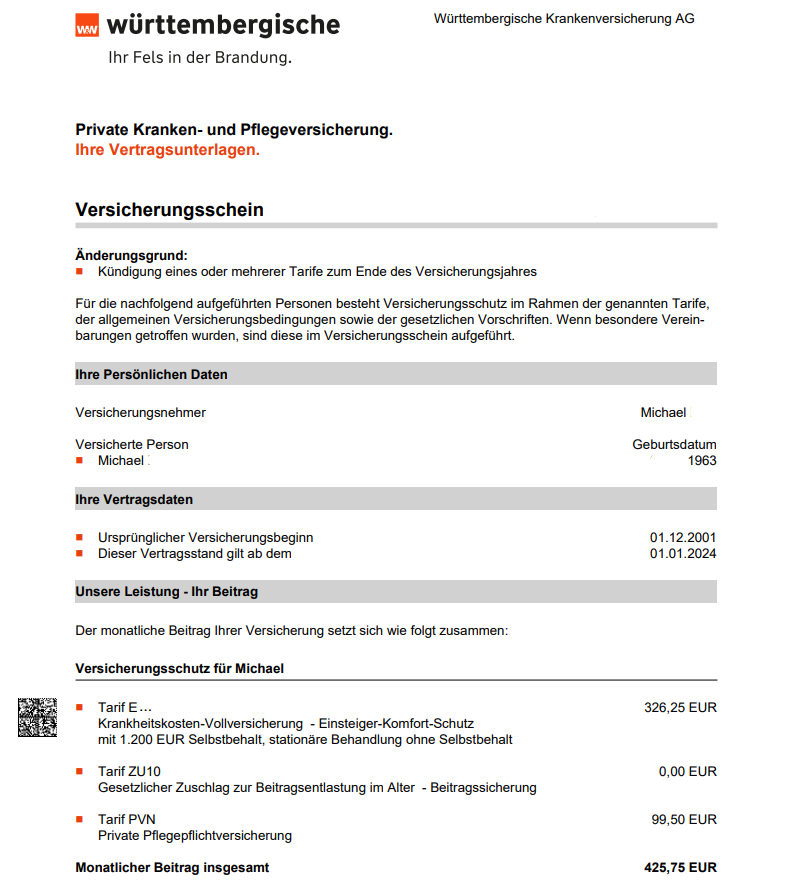

Wir haben innerhalb der Württembergischen einen Tarif gefunden, der bei absolut identischen Leistungen für eine Beitragssenkung in Höhe von knapp 380€ monatlich sorgt. Michael spart sich damit ab sofort über 4.000€ im Jahr. Das ist sein neuer Versicherungsschein:

Der Vergleich: Anbieterwechsel vs. Tarifwechsel nach §204 VVG

| Anbieterwechsel | Tarifwechsel nach §204 VVG |

| (-) Neue Gesellschaft, neues Abrechnungssystem, neue App etc. | (+) Kein Wechsel der Gesellschaft |

| (-) Altersrückstellungen bleiben zurück | (+) Altersrückstellungen bleiben vollumfänglich erhalten |

| (-) Neue Wartezeiten, Zahnstaffeln etc. | (+) Erhalt aller erworbenen Rechte. Keine Neuen Leistungsstaffeln, Wartezeiten etc. |

| (-) Neue Gesundheitsprüfung erforderlich | (+) Keine Gesundheitsprüfung bei gleichen Leistungen |

| (-) Neuer Versicherer wird ebenfalls Beitragsanpassungen durchführen | (+) Künftige Beitragsstabilität durch Prüfung der Beitragshistorien |

Häufige Fehler nach einer PKV-Beitragserhöhung der Württembergischen

Der wohl schlimmste und unwiderruflichste Fehler ist die überstürzte Frustkündigung. Ist sie einmal ausgesprochen, muss die Württembergische Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen, sofern die Suche nach einem neuen Anbieter keinen Erfolg bringt. Warum der Anbieterwechsel ein Schuss in den Ofen sein kann:

- Ablehnung aufgrund Gesundheitsprüfung

- Ablehnung wegen schlechter Bonität

- Es findet sich kein günstigerer Anbieter bei gleichen Leistungen

Von einer Klage auf Beitragsrückzahlung raten wir Ihnen ebenfalls ab. Weshalb das so ist, haben wir Ihnen in unserem Blogartikel zu unwirksamen Beitragsanpassungen zusammengefasst.

Darüber hinaus lassen Sie bitte auch die Finger von den standardisierten Tarifwechselangeboten der Württembergischen. Wie der Name schon sagt, handelt es sich hierbei um standardisierte Vorschläge anhand der Tarifwechselleitlinien. In aller Regel sind immer die gleichen Vorschläge enthalten:

- Standardtarif

- Basistarif

- Gleicher Tarif mit höherer SB

- Neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres (Billigtarif)

Beim Tarifwechsel ist eine transparente Auswertung immens wichtig. Bei über 100 möglichen Tarifkombinationen bringt es nichts, sich lediglich die 3-4 Naheliegendsten anzusehen.

Fazit: Unsere Handlungsempfehlung

Ein Versichererwechsel ist nicht nötig, da er mit zu vielen Nachteilen verbunden ist.

Als Tarifwechsel-Spezialist stehen wir Ihnen gerne für die Prüfung eines Tarifwechsels innerhalb der Württembergischen zur Verfügung. Mit einem Tarifwechsel nach §204 VVG lässt sich Ihr Monatsbeitrag bei gleichem Leistungsniveau um bis zu 47% senken.