Stichtag zum Lesen: Beitragserhöhung bei uniVersa – welche Tarife stehen 2026 im Fokus?

Die uniVersa wird in 2026 erneut sowohl Bisex- als auch Unisex-Tarife anpassen. Besonders betroffen sind ältere Bisex-Tarife, bei denen Änderungen aufgrund von Kündigungen, Todesfällen oder internen Tarifwechseln für höhere Kopfbelastungen sorgen können. Gleichzeitig reagieren auch die Unisex-Tarife auf allgemeine Kostensteigerungen im Gesundheitssystem. In diesen uniVersa-Tarifen ist 2026 mit einer Beitragsanpassung zu rechnen:

Geschlossene Tarife (Bisex)

Kompakttarife:

- Intro-Tarifreihe (intro/Privat 300, intro/Privat 600, intro/Privat-S)

- V-Tarifreihe (VE 1300G, VE 1300H, VE 2000G, VE 2000H, VE 900 K, VF)

Ambulante Tarife:

Stationäre Tarife:

- S-Tarifreihe (ST 1/100, ST 2/100, ST 3/100, SZ, SZ II)

Dentale Tarife:

- Z-Tarifreihe (ZA 100, ZA 90, ZA 80, ZZ-S)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| uni-A 80 | Stabil | 11% | 11 – 13% |

| uni-A 100 | Stabil | 14% | 9 – 11% |

| uni-A 155 | 13% | 16% | 12 – 14% |

| uni-A 310 | 14% | 13% | 10 – 11% |

| uni-A 620 | 23% | 11% | 9 – 11% |

| uni-A 1360 | 11% | 10% | 0 – 11% |

| uni-intro/Privat 300 | 16% | 18% | 12 – 14% |

| uni-intro/Privat 600 | Stabil | Stabil | 3 – 8% |

| uni-intro/Privat-S | 31% | 20% | 2 – 5% |

| uni-VE 1300G | 13% | 14% | 12 – 13% |

| uni-VE 1300H | 17% | 13% | 12% |

| uni-VE 2000G | 17% | 21% | 16% |

| uni-VE 2000H | 13% | 20% | 16% |

| uni-VE 900K | 15% | 10% | 10 – 12% |

| uni-Top|Privat 300 | Stabil | Stabil | Stabil |

| uni-ST 1/100 | Stabil | 15% | 14 – 15% |

| uni-ST 2/100 | Stabil | 10% | 8 – 9% |

| uni-ST 3/100 | Stabil | 13% | 11 – 12% |

| uni-SZ II plus | -17% | -9% | -9 bis -12% |

| uni-ZA 80 | 18% | Stabil | Stabil |

| uni-ZA 90 | 6% | 14% | 13 – 16% |

| uni-ZA 100 | 3% | 5% | 4 – 6% |

| uni-ZZ | -20% | 10% | -11 bis -16% |

Rückblick auf die letzten uniVersa-Beitragserhöhungen

| Jahr der Erhöhung | Link zum Blogbeitrag |

| 2025 | uniVersa Beitragserhöhung 2025 |

| 2024 | uniVersa Beitragserhöhung 2024 |

Fünf Gründe für die uniVersa Beitragserhöhung 2026

Für Versicherte fühlt es sich oft so an, als gäbe es jedes Jahr eine neue Beitragserhöhung – und tatsächlich kündigt auch die uniVersa Krankenversicherung für 2026 erneut höhere Beiträge an. Was auf den ersten Blick nach einer rein geschäftlichen Entscheidung aussieht, hat allerdings nachvollziehbare und sogar zwingende Gründe. Diese wollen wir Ihnen transparent erklären, denn als Versicherter haben Sie ein Recht darauf, genau zu wissen, wohin Ihr Geld fließt.

Inflation treibt die Gesundheitskosten nach oben

Nicht nur Benzin und Lebensmittel sind teurer geworden – auch das Gesundheitswesen bleibt von der Inflation nicht verschont. Medikamente, Krankenhausaufenthalte und ärztliche Behandlungen kosten heute deutlich mehr als noch vor einigen Jahren. Da die uniVersa für Ihre Versicherten immer den aktuellen Stand der Medizin abdeckt, spiegeln sich diese höheren Preise automatisch in Ihren Beiträgen wider.

Geringe Zinseinnahmen erschweren die Finanzierung

Ein weiterer wesentlicher Faktor ist das anhaltend niedrige Zinsniveau. Die uniVersa legt einen Teil Ihrer Beiträge am Kapitalmarkt an, um langfristig für stabile Beiträge im Alter zu sorgen. Doch niedrige Zinsen bedeuten zwangsläufig weniger Einnahmen aus diesen Anlagen. Diese fehlenden Erträge müssen anderweitig kompensiert werden – und zwar durch höhere Beiträge.

Tarifkollektive schrumpfen – Kosten steigen

Gerade bei älteren Tarifen nimmt die Anzahl der Versicherten stetig ab. Gründe sind häufig Kündigungen, Tarifwechsel oder auch der Tod einzelner Versicherter. Das Problem dabei: Die anfallenden Gesundheitskosten verteilen sich dadurch auf immer weniger Versicherte, was wiederum höhere Beiträge für die verbliebenen Mitglieder bedeutet.

Bessere Medizin kostet mehr Geld

Kaum jemand möchte auf den medizinischen Fortschritt verzichten. Neue, hochwirksame Therapien, moderne Operationsmethoden und innovative Medikamente verbessern die Lebensqualität und erhöhen die Lebenserwartung deutlich. Doch bessere Behandlungsmethoden verursachen nun einmal höhere Kosten – und die schlagen sich ebenfalls in Ihren PKV-Beiträgen nieder.

Wir leben länger – und das kostet Geld

Gute Nachrichten: Unsere Lebenserwartung steigt kontinuierlich. Doch gleichzeitig bedeutet das, dass wir länger und häufiger medizinische Leistungen in Anspruch nehmen. Gerade im höheren Alter steigen die Gesundheitskosten merklich an. Diese Entwicklung ist absolut positiv, führt jedoch dazu, dass Krankenversicherer wie die uniVersa ihre Kalkulationen regelmäßig anpassen müssen, um alle Versicherten bestmöglich versorgen zu können.

In Summe sind diese Gründe nachvollziehbar, auch wenn eine Beitragserhöhung stets ärgerlich bleibt. Die gute Nachricht: Sie haben als Versicherter konkrete Möglichkeiten, Ihre Beiträge deutlich zu senken. Dazu mehr in den folgenden Abschnitten.

Kann die uniVersa für stabile PKV-Beiträge im Rentenalter sorgen?

Die uniVersa setzt verschiedene Mechanismen ein, um Ihre Beiträge langfristig möglichst stabil zu halten. Die neue Beitragsanpassung ist zwar ärgerlich, aber kein Grund, den Kopf in den Sand zu stecken. Wie alle PKV-Anbieter sorgt auch die uniVersa für die Beiträge im Rentenalter vor. Neben den Vorsorgebausteinen der uniVersa erhalten Sie in den folgenden Zeilen weitere relevante Tipps zur Beitragsoptimierung in der PKV.

Altersrückstellungen

Die uniVersa bildet ab Vertragsbeginn Altersrückstellungen, die ab dem 65. Lebensjahr genutzt werden, um Beitragserhöhungen abzufedern.

Entfall des gesetzlichen Zuschlags

Ab dem 60. Lebensjahr entfällt der gesetzliche Zuschlag von 10%, wodurch Ihre Beiträge automatisch sinken.

Interner Tarifwechsel nach §204 VVG

Der interne Tarifwechsel ist die effektivste Möglichkeit, um Beiträge dauerhaft und erheblich zu reduzieren – ohne Verlust der Altersrückstellungen oder erneute Gesundheitsprüfung. Mit einem Tarifwechsel lässt sich der Beitrag um bis zu 47% bei gleichen Leistungen senken.

Erhöhung der Selbstbeteiligung

Durch eine gezielte Erhöhung der Selbstbeteiligung können Sie Ihre Beiträge kurzfristig senken. Selbstverständlich gilt dieser Tipp nur dann, wenn die Ersparnis weit höher ist, als die hinzukommende SB.

Beitragsentlastungstarife

Wenn Sie vor dem 55. Lebensjahr einen Beitragsentlastungstarif abschließen, profitieren Sie im Rentenalter von deutlichen Beitragserleichterungen. Wer früher mehr zahlt, zahlt später weniger. Besonders attraktiv ist der Entlastungstarif für Selbständige (steuerliche Ansetzbarkeit) und gutverdienende Angestellte (AG-Zuschuss).

Anpassung Krankentagegeldversicherung

Beim Eintritt ins Rentnerdasein entfällt die Notwendigkeit des Krankentagegeldes. Dies spart Kosten, da Sie kein Einkommen mehr absichern müssen.

Beitragsvorauszahlung oder jährliche Zahlungsweise

Bei einer jährlichen Zahlungsweise oder Vorauszahlungen können Sie Skonto erhalten und Steuervorteile nutzen. Das ist vor allem für Selbstständige aufgrund der steuerlichen Komponente interessant.

Tarifwechselbeispiel: Beitragsreduzierung uniVersa PKV

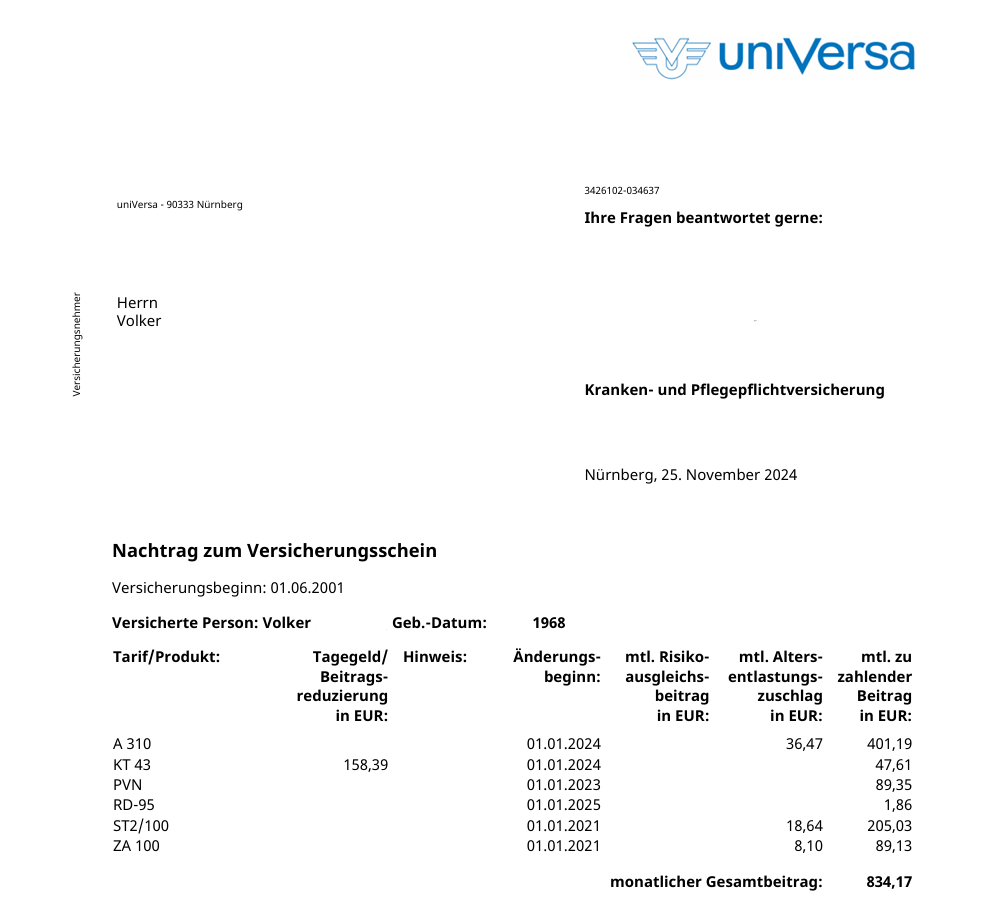

Volker ist Baujahr 1968 und bereits seit Ewigkeiten beim Urgestein der PKV-Branche versichert. Sein Beitrag für die Tarife A310, ST2/100 und ZA100 (inkl. PVN, Reiseversicherung und Krankentagegeld) war auf 834,17€ gestiegen. Im Rahmen der Tarifoptimierung nach §204 VVG sollte der Beitrag gesenkt werden. Beachtenswert ist hierbei, dass die Beitragssenkung nicht das primäre Ziel des Kunden war. Die Wunschlösung bestand aus einer kleinen Beitragsreduzierung bei größtmöglicher Erhöhung des Leistungsumfangs. So sah Volkers Versicherungsschein zum Zeitpunkt des Kennenlernens aus:

Wir sind innerhalb der uniVersa Krankenversicherung fündig geworden und konnten alle Wünsche des Kunden erfüllen. Folgende Leistungen konnten in den neuen Tarif integriert werden:

- Vorsorgeuntersuchungen unabhängig von Selbstbeteiligung und Beitragsrückerstattung

- Offener Hilfsmittelkatalog (freie Wahl bei Hilfsmitteln)

- Einschluss Auslandsschutzimpfungen

- Einschluss 1-Bett-Zimmer im Krankenhaus

- Einschluss Privatkliniken

- Erhöhung Zahnersatz inkl. Implantate von 80% auf 90%

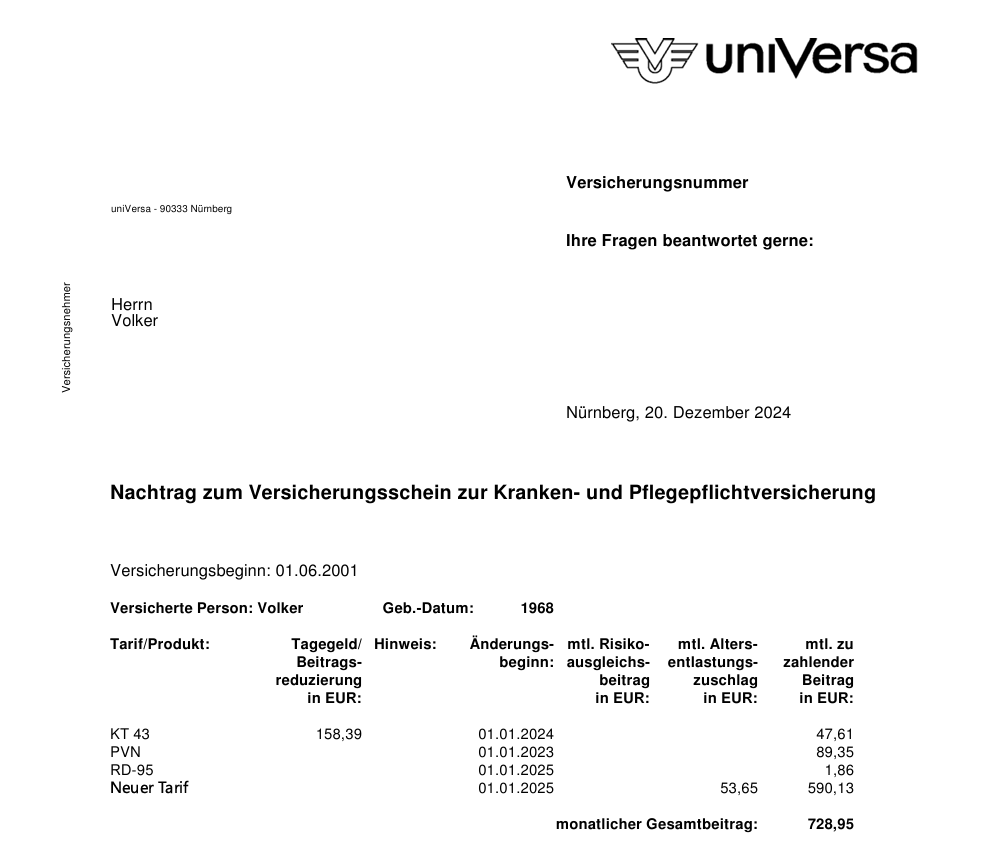

Zusätzlich konnten wir den Beitrag auf 728,95€ monatlich und die Selbstbeteiligung auf 300€ jährlich senken. Volker spart also knapp über 100€ monatlich und erhält dafür deutlich mehr Leistungen als vorher. So sieht sein neuer Versicherungsschein nach der Tarifoptimierung aus:

Diese typischen Fehler sollten uniVersa-Kunden nach einer Beitragserhöhung vermeiden

Vorschnelle Annahme des uniVersa-Standardangebots

Standardangebote der Versicherer enthalten oft nur wenige Tarifalternativen mit teils schlechteren Leistungen. Es fehlt also nicht nur an Transparenz, sondern häufig auch an Leistung.

Unüberlegte Kündigung des Vertrags

Ein Anbieterwechsel ist häufig riskant: Altersrückstellungen gehen verloren, und eine neue Gesundheitsprüfung könnte zu höheren Beiträgen oder sogar zur Ablehnung führen. Die uniVersa muss Sie nach ausgesprochener Kündigung nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Deshalb sollte der Anbieterwechsel wohlüberlegt sein.

Klagen gegen die Beitragserhöhung

Rechtsstreitigkeiten aufgrund vermeintlich unwirksamer Beitragserhöhungen führen oft zu langen Verfahren mit ungewissem Ausgang und hohen Anwaltskosten. Details erfahren Sie in unserem Beitrag zu unwirksamen Beitragsanpassungen. Wir sagen: „Nutzen Sie besser effektive Alternativen wie den internen Tarifwechsel.“

Anbieterwechsel vs. interner Tarifwechsel (§204 VVG) im Vergleich

| Aspekt | Anbieterwechsel | Tarifwechsel uniVersa |

| Gesundheitsprüfung | Ja | Nein |

| Verlust Altersrückstellungen | Ja | Nein |

| Aufwand & Risiko | Hoch | Niedrig |

| Beitragsplanbarkeit | Unsicher | Sicher |

Fazit zur uniVersa Beitragserhöhung 2026

Die anstehende Beitragserhöhung bei der uniVersa ist zwar unerfreulich, aber kein Grund zur Sorge. Durch einen internen Tarifwechsel innerhalb der uniVersa lassen sich erhebliche Einsparungen bei unverändertem Versicherungsschutz erzielen.

Kontaktieren Sie uns jetzt unverbindlich und profitieren Sie von einer Tarifoptimierung mit Einsparpotenzial von bis zu 47%.