Tarifüberblick: Wo die Inter zum Jahreswechsel 2026 an der Preisschraube dreht

Wie bereits in den vergangenen Jahren, müssen viele Versicherte der Inter auch 2026 mit steigenden Beiträgen rechnen. Die bevorstehenden Anpassungen betreffen voraussichtlich sowohl klassische Bisex-Tarife als auch die moderneren Unisex-Tarife.

In den älteren Tarifen fällt die sogenannte Entmischung zunehmend ins Gewicht: Wenn jüngere Versicherte kündigen oder in andere Tarife wechseln, verbleibt eine ältere, häufig leistungshäufigere Versichertengruppe im Tarif – mit entsprechend steigenden Kosten pro Kopf.

Aber auch Unisex-Tarife geraten unter Druck. Obwohl diese Tarife moderner kalkuliert wurden, sorgen steigende Ausgaben im Gesundheitswesen, die Langlebigkeit der Versicherten sowie die anhaltend niedrigen Kapitalmarktzinsen für wiederholte Prämienanpassungen.

Welche konkreten Tarife von der Inter zum 1. Januar 2026 erhöht werden, erfahren Sie im folgenden Abschnitt:

Geschlossene Tarife für Angestellte / Selbstständige (Bisex)

Kompakttarife:

- B-Tarifreihe (BSS, BSS 1, BL, BL S10, BL S20, BLL S10, BLL S20)

- Q-Tarifreihe (QMB 1200, QMB 300, QMB 600, QME 1200, QME 300, QME 600, QMP 1200, QMP 300, QMP 600)

- G-Tarifreihe (GV, G110, G115, G120, G125, G210)

- C-Tarifreihe (CC, CC S10, CC S20, CCL, CCL S10, CCL S20, CCS, CL, CL S10, CL S20, CLL, CLL S10, CLL S20)

- Tarif SL

- Tarif SLL

- Tarif VK

Ambulante Tarife:

- AH-Tarifreihe (AH100/0, AH100/1, AH100/2, AH100/3, AH100/4, AH100/5)

Stationäre Tarife:

- Tarif BSZ

- KH-Tarifreihe (KH 100/1, KH 100/2, KH 100/3)

- S-Tarifreihe (S 110, S 120)

- Tarif VW

Dentale Tarife:

- Z-Tarifreihe (Z 110, Z 120, Z 130, ZHN100, ZHN90)

Geschlossene Tarife für Mediziner (Bisex)

Kompakttarife:

- JA-Tarifreihe (JAK, JAL, JAL S10, JAL S20, JAP, JAP 1)

- ZAK-Tarifreihe (ZAK 0, ZAK 0 + ZHN100, ZAK 1 + ZHN100, ZAK 2 + ZHN100, ZAKL 1, ZAKL 2, ZAKL 3S, ZAKLV 1, ZAKLV 2, ZAKV 0, ZAKV 0 + ZHN100, ZAKV 1 + ZHN100, ZAKV 2 + ZHN100)

Ambulante Tarife:

- MA-Tarifreihe (MA100, MA110, MA200, MA210, MA220)

Stationäre Tarife:

- J-Tarifreihe (JE)

- MK-Tarifreihe (MK 1, MK 2)

Dentale Tarife:

- M-Tarifreihe (MZ 100)

- Z-Tarifreihe (ZAZ)

Offene Tarife (Unisex) für Angestellte und Selbständige

| Tarif | Kinder | Jugendliche | Erwachsene |

| QMB 300 U | 19% | 19% | 14 – 16% |

| QMB 600 U | 11% | 11% | 12 – 17% |

| QMB 1200 U | 10% | 10% | 10 – 14% |

| QME 300 U | 28% | 28% | 11 – 13% |

| QME 600 U | 21% | 21% | 15 – 17% |

| QME 1200 U | 22% | 22% | 10 – 12% |

| QMP 300 U | 28% | 28% | 12 – 15% |

| QMP 600 U | 27% | 27% | 14 – 17% |

| QMP 1200 U | 28% | 28% | 18 – 20% |

Offene Tarife (Unisex) für Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| JA S10 U | 15% | 15% | 7 – 10% |

| JA S20 U | 37% | 37% | 16 – 17% |

| JA U | Stabil | Stabil | 16 – 19% |

| JABest | Stabil | Stabil | 15 – 18% |

| JABest 1 | 15% | 15% | 7 – 11% |

| JABest 2 | 31% | 31% | 15 – 17% |

| JAK U | 15% | 15% | 8 – 11% |

| JE U | Stabil | Stabil | Stabil |

| ZABest | 13% | 20% | 9 – 12% |

| ZABest 1 | 13% | 14% | 8 – 12% |

| ZABest 2 | 13% | 28% | 9 – 12% |

| ZAK 1 U | 21% | 20% | 12 – 14% |

| ZAK 2 U | 20% | 27% | 13 – 14% |

| ZAK 3S U | 31% | 31% | 26 – 28% |

| ZAK V 1 U | 21% | 20% | 13 – 14% |

| ZAK V 2 U | 18% | 25% | 13 – 14% |

| ZAMLBest | 15% | 28% | 10 – 13% |

| ZAMLBest 1 | 14% | 21% | 8 – 13% |

| ZAMLBest 2 | 15% | 57% | 9 – 13% |

So hat die Inter die PKV-Beiträge in den letzten Jahren entwickelt

| Jahr der Erhöhung | Link zum Blogartikel |

| 2025 | Inter PKV Erhöhung 2025 |

| 2024 | Inter PKV Erhöhung 2024 |

Hintergründe: Darum steigen die Beiträge bei der Inter 2026 wieder

Beitragserhöhungen in der privaten Krankenversicherung (PKV) dürfen ausschließlich dann vorgenommen werden, wenn gesetzlich definierte Schwellenwerte überschritten werden. Die Inter – wie alle anderen Versicherer – unterliegt diesen Vorgaben. Die Ursachen für eine Beitragserhöhung sind in der Regel eine Kombination mehrerer Faktoren:

1. Medizinischer Fortschritt

Immer bessere Behandlungsmöglichkeiten, neue Diagnoseverfahren und moderne Medikamente erhöhen die Lebensqualität der Versicherten – führen jedoch auch zu steigenden Erstattungskosten.

2. Kostenanstieg im Gesundheitswesen

Ob Honoraranpassungen, steigende Medikamentenpreise oder höhere Pflegekosten: Das Gesundheitswesen ist in den letzten Jahren durchgängig teurer geworden. Diese Entwicklungen schlagen direkt auf die PKV-Beiträge durch – unabhängig davon, ob Sie selbst oft zum Arzt gehen oder nicht.

3. Demografische Veränderungen

Menschen leben heute deutlich länger. Gleichzeitig nutzen ältere Versicherte überdurchschnittlich viele und kostenintensive Leistungen. Diese längere Leistungsdauer muss von der Versicherung langfristig finanziert werden – und führt zu steigenden Beiträgen.

4. Niedrigzinsumfeld

Die Inter legt einen Teil Ihrer Beiträge am Kapitalmarkt an, um Rückstellungen für das Alter zu bilden. In Zeiten dauerhaft niedriger Zinsen lassen sich die gesetzlich geforderten Erträge kaum erwirtschaften. Die Folge: höhere laufende Beiträge.

5. Entmischung des Tarifkollektivs

Wenn jüngere, gesunde Versicherte die Inter verlassen oder in neue Tarife wechseln, bleibt im Altbestand ein teureres Kollektiv zurück. Die daraus entstehenden Mehrkosten müssen auf weniger Personen verteilt werden.

Beitrag erhöht – und jetzt? Ihre Möglichkeiten als Inter-Versicherter

Viele reagieren auf Beitragserhöhungen mit Frust, Zähneknirschen oder der Hoffnung, dass es sich im nächsten Jahr wieder beruhigt. Doch das Gegenteil ist meist der Fall: Wer nichts unternimmt, zahlt dauerhaft zu viel.

Die beste Lösung für viele Versicherte der Inter: der interne Tarifwechsel nach §204 VVG.

Dabei bleibt der Versicherte bei der Inter, kann jedoch in einen alternativen Tarif mit gleichem oder vergleichbarem Leistungsniveau wechseln – ohne Gesundheitsprüfung, ohne Verlust der Altersrückstellungen und mit sofortiger Beitragsersparnis.

Wechseln, bleiben, optimieren – Ihre Optionen im Vergleich

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Verlust der Altersrückstellungen | Ja | Nein |

| Beitragsersparnis | Möglich, mit Risiko | Hoch, bei gleichem Schutz |

| Leistungsniveau | Ungewiss | Vergleichbar oder identisch |

| Bearbeitungsaufwand | Hoch | Gering |

| Rechtssicherheit | Eingeschränkt | Hoch (gesetzlich geregelt) |

Tarifwechsel in der Praxis – ein Erfolgsbeispiel aus der Beratung

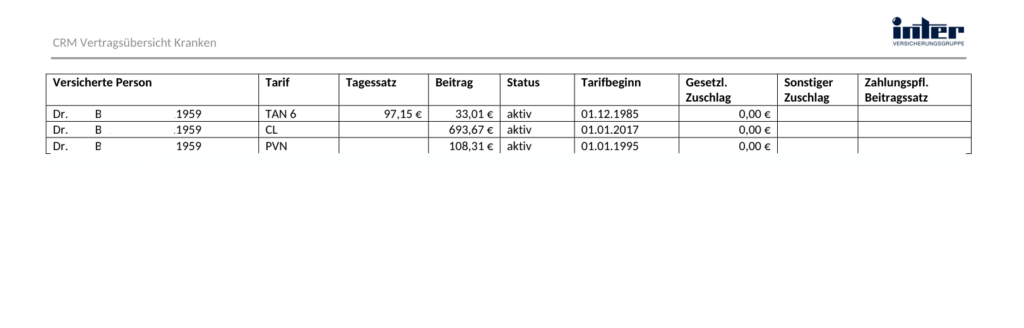

Dr. B. ist Baujahr 1959 und bereits seit seinem 7. Lebensjahr bei der Inter versichert. Für den Tarif CL zahlte er inkl. Pflegeversicherung und Krankentagegeld 834,99€ monatlich. Für einen Rentner ein inzwischen sehr hoher Beitrag. So sah sein alter Vertragsstand vor dem Tarifwechsel aus:

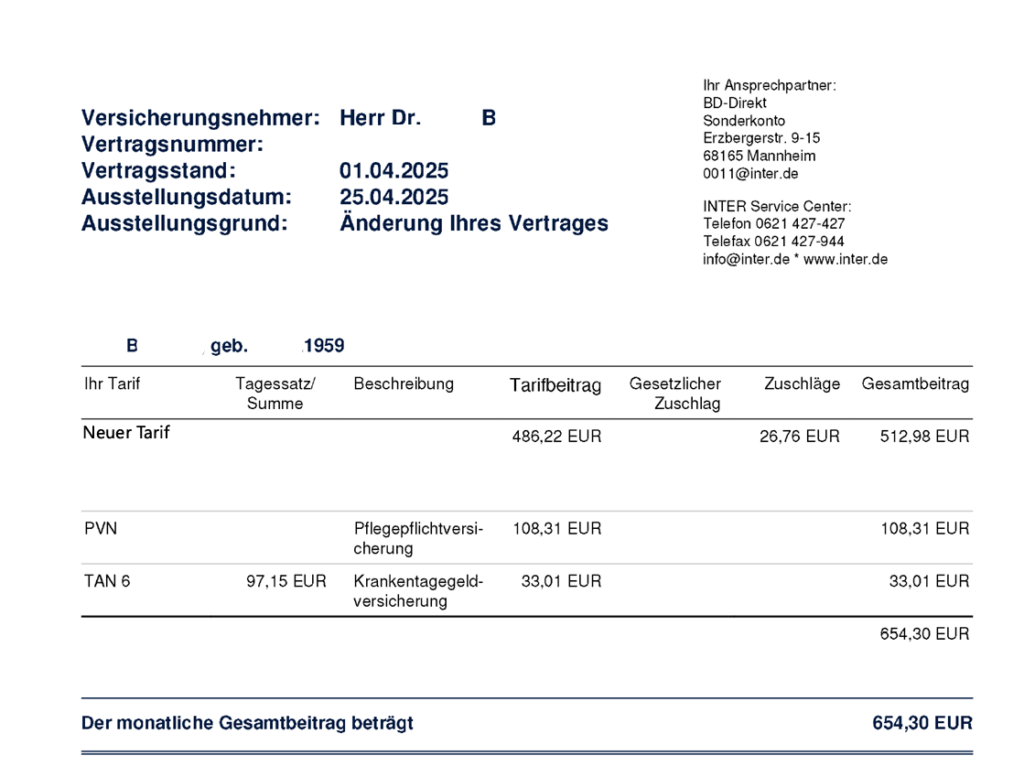

Im Rahmen der Tarifoptimierung konnten wir innerhalb der Inter eine sehr schöne Ersparnis erzielen.

Das Ergebnis:

- Kein Leistungsabstrich

- Keine Gesundheitsprüfung erforderlich

- Altersrückstellungen vollständig erhalten

- 180,69€ monatliche Ersparnis bzw. 2.168,28€ jährliche Ersparnis

So sieht sein neuer Versicherungsschein zum 01.04.2025 aus:

Langfristig bezahlbar: Maßnahmen der Inter für stabile PKV-Beiträge im Rentenalter

Die finanzielle Belastung durch Krankenversicherungsbeiträge im Ruhestand ist ein oft unterschätztes Thema. Die Inter bietet mehrere Strategien, um diese Herausforderung frühzeitig zu entschärfen:

1. Tarifliche Altersrückstellungen

Ein Teil Ihrer Beiträge wird von Beginn an angespart. Diese Rücklagen sorgen ab dem 65. Lebensjahr dafür, dass Ihr Beitrag nicht sprunghaft steigt – sie wirken stabilisierend, nicht senkend.

2. Wegfall des gesetzlichen Zuschlags ab 60

Mit dem 60. Geburtstag entfällt automatisch der gesetzliche 10%-Zuschlag. Dadurch sinkt Ihr Beitrag deutlich – ein Effekt, den viele unterschätzen.

3. Beitragsentlastungstarif (BET)

Ein freiwilliger Zusatzbaustein, mit dem Sie ab dem Renteneintritt dauerhaft sparen können:

- Für Selbstständige steuerlich voll absetzbar

- Für Angestellte mit Arbeitgeberzuschuss kombinierbar

Der BET ist besonders effektiv, wenn er vor dem 55. Lebensjahr abgeschlossen wird – je nach Höhe der Entlastung können so mehrere Hundert Euro im Alter eingespart werden.

4. Verzicht auf Krankentagegeld im Rentenalter

Ohne Arbeitseinkommen entfällt die Notwendigkeit, Krankentagegeld abzusichern. Das Abwählen dieses Bausteins reduziert den Beitrag nochmals spürbar.

5. Vorauszahlung und jährliche Zahlweise

Die Inter bietet bei jährlicher Zahlung häufig Skonto an. Selbstständige profitieren zusätzlich durch steuerliche Vorteile bei Vorauszahlungen mehrerer Jahresbeiträge – eine Möglichkeit, sowohl Beiträge zu senken als auch Steuern zu sparen.

6. Interner Tarifwechsel nach §204 VVG

Der Tarifwechsel ist das effektivste Werkzeug, um Beiträge im Alter dauerhaft zu senken:

- Kein Risiko

- Keine Gesundheitsprüfung

- Keine Leistungseinbußen

- Jederzeit möglich, auch im Ruhestand

7. Sozialtarife: Standard- und Basistarif

Als letzte Absicherung stehen zwei gesetzlich geregelte Tarife zur Verfügung:

- Standardtarif für ältere Verträge

- Basistarif für alle Unisex-Tarife

Beide orientieren sich an der gesetzlichen Krankenversicherung. Allerdings sind die Leistungen stark eingeschränkt – viele Inter-Kunden erleben den Wechsel in diese Tarife als drastische Einbuße. Deshalb sollten sie nur als Notlösung betrachtet werden.

Die Erhöhung der Selbstbeteiligung kann ebenfalls ein probates Mittel sein, sofern die Ersparnis weit über der hinzukommenden Selbstbeteiligung liegt.

Typische Fehler nach einer Beitragserhöhung der Inter PKV – und wie Sie diese vermeiden

1. Das mitgelieferte Alternativangebot ungeprüft annehmen

Einige Privatversicherte folgen dem beiliegenden Vorschlag der Inter, welcher mit der Beitragsanpassung ins Haus flattert. Doch diese Standardangebote zeigen meist nur einen kleinen Ausschnitt der tatsächlichen Tarifoptionen – und beinhalten oft geringere Leistungen oder höhere Selbstbeteiligungen. Rechnen Sie an dieser Stelle immer damit, dass die Inter nicht aus freien Stücken das bestmögliche Angebot präsentieren wird.

2. Voreilige Kündigung und Anbieterwechsel

Ein Wechsel zu einem anderen Versicherer scheint verlockend – kann aber schwerwiegende Nachteile mit sich bringen:

- Gesundheitsprüfung notwendig

- Verlust sämtlicher Altersrückstellungen

- Neue Wartezeiten

- Unklare Leistungsqualität des neuen Tarifs

Ein Wechsel ist nur in sehr gut geprüften Ausnahmefällen sinnvoll.

3. Hoffnung auf Rückzahlung durch Klage

Immer wieder werben Anwaltskanzleien mit der Rückforderung angeblich unwirksamer Beitragserhöhungen. Die Realität sieht anders aus:

- Prozesse dauern Jahre

- Erfolgsaussichten sind gering

- In den meisten Fällen bleibt der Versicherte auf den Kosten sitzen

Ein strukturierter Tarifwechsel erzielt schneller, sicherer und nachhaltiger eine Entlastung.

Fazit zur Beitragserhöhung der Inter 2026

Die Beitragserhöhung 2026 ist ein weiterer Beleg dafür, dass privat Krankenversicherte regelmäßig aktiv werden müssen – um faire Beiträge und einen starken Versicherungsschutz zu behalten.

Der interne Tarifwechsel nach §204 VVG ist dabei Ihre wirksamste Möglichkeit:

✔ Kein Anbieterwechsel

✔ Keine Gesundheitsprüfung

✔ Gleicher oder besserer Schutz

✔ Volle Altersrückstellungen bleiben erhalten

✔ Monatlich mehrere hundert Euro Ersparnis möglich

Lassen Sie Ihren Vertrag jetzt kostenfrei und unverbindlich prüfen. Wir zeigen Ihnen, was in Ihrer bestehenden Police steckt – unabhängig, transparent und mit dem Blick fürs Detail.