Diese Tarife der Inter PKV erhalten 2025 voraussichtlich eine Beitragserhöhung

Die Inter gilt seit jeher als Ärzteversicherer. Deshalb widmen wir uns in diesem Abschnitt nicht nur den Tarifen für Angestellte / Selbstständige, sondern auch den Tarifen für Human- und Zahnmediziner. Wie immer sind auch 2025 erneut die geschlossenen Tarife hauptsächlich von den Beitragserhöhungen betroffen. Isoliert betrachtet ist das völlig logisch, denn geschlossene Tarife erhalten keinerlei Neuzugänge und haben gleichzeitig mit kleiner werdenden Kollektiven aufgrund von Tod, Kündigung und Tarifwechsel zu kämpfen. Sieht man sich die vergangenen zehn Jahre an, fällt auf, dass die offenen Unisex-Tarife ebenfalls nicht immer stabil geblieben sind. Auch hier ist mit Anpassungen zu rechnen.

Geschlossene Bisex-Tarife Angestellte / Selbstständige

Kompakttarife:

- B-Tarifreihe (BL, BL S10, BLL S10, BL S20, BLL S20, BSS, BSS 1)

- C-Tarifreihe (CC, CCL, CCS, CC S10, CCL S10, CC S20, CCL S20, CL, CLL, CL S10, CLL S10, CL S20, CLL S20)

- G-Tarifreihe (G110, G115, G120, G125, G210, GV)

- QMB-Tarifreihe (QMB 300, QMB 600, QMB 1200)

- QME-Tarifreihe (QME 300, QME 600, QME 1200)

- QMP-Tarifreihe (QMP 300, QMP 600, QMP 1200)

- S-Tarifreihe (SLL, SL)

- VK-Tarifreihe (VK)

Ambulante Tarife:

- AH-Tarifreihe (AH100/0, AH 100/1, AH100/2, AH100/3, AH 100/4, AH100/5)

Stationäre Tarife:

- KH-Tarifreihe (KH 100/1, KH 100/2, KH 100/3)

- B-Tarifreihe (BSZ)

- S-Tarifreihe (S 110, S 120)

- V-Tarifreihe (VW)

Dentale Tarife:

- Z-Tarifreihe (Z 110, Z 120, Z 130, ZHN100, ZHN90)

Geschlossene Bisex-Tarife für Mediziner

Kompakttarife:

- JA-Tarifreihe (JAL, JAP, JAP 1, JAL S10, JAL S20, JAK)

- ZAK-Tarifreihe (ZAK 0, ZAKL 1, ZAK 1, ZAKL 2, ZAK 2, ZAKL 3S, ZAKV 0, ZAKV 1, ZAKLV 1, ZAKV 2, ZAKLV 2)

Ambulante Tarife:

- MA-Tarifreihe (MA100, MA110, MA200, MA210, MA220)

Stationäre Tarife:

- JE-Tarifreihe (JE)

- MK-Tarifreihe (MK 1, MK 2)

Dentale Tarife:

- MZ-Tarifreihe (MZ 100)

- Z-Tarifreihe (ZAZ, ZHN100, ZHN90)

Offene Unisex-Tarife für Angestellte / Selbstständige

| Tarif | Kinder | Jugendliche | Erwachsene |

| QualiMed Basis QMB 300U | 17% | 17% | 6 – 8% |

| QualiMed Basis QMB 600U | 17% | 17% | 7 – 13% |

| QualiMed Basis QMB 1200U | 14% | 14% | 5 – 8% |

| QualiMed Exklusiv QME 300U | 17% | 17% | 1 – 4% |

| QualiMed Exklusiv QME 600U | 16% | 16% | 5 – 6% |

| QualiMed Exklusiv QME 1200U | 10% | 10% | 4 – 5% |

| QualiMed Premium QMP 300U | 17% | 17% | 1 – 3% |

| QualiMed Premium QMP 600U | 15% | 15% | 5 – 6% |

| QualiMed Premium QMP 1200U | 17% | 17% | 5 – 7% |

Offene Unisex-Tarife für Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| JA U | 11% | 10% | 8 bis 10% |

| JA S10 U | 13% | 13% | 3 bis 8% |

| JA S20 U | Stabil | Stabil | 10 bis 19% |

| JABest | 6% | 6% | 4 bis 5% |

| JABest 1 | 8% | 8% | -2 bis 4% |

| JABest 2 | Stabil | Stabil | 5 bis 13% |

| JAK U | 13% | 13% | 3 bis 5% |

| JE U | Stabil | Stabil | Stabil |

| ZABest | Stabil | Stabil | Stabil bis -2% |

| ZABest 1 | Stabil | Stabil | -1 bis -2% |

| ZABest 2 | Stabil | Stabil | -2 bis -3% |

| ZAK 1 U | 20% | 24% | 0 bis 2% |

| ZAK 2 U | Stabil | Stabil | 2 bis 3% |

| ZAK 3S U | Stabil | Stabil | 17 bis 19% |

| ZAKV 1 U | 21% | 25% | 0 bis 3% |

| ZAKV 2 U | Stabil | Stabil | 1 bis 2% |

| ZAMLBest | Stabil | Stabil | Stabil bis -3% |

| ZAMLBest1 | Stabil | Stabil | -1 bis -3% |

| ZAMLBest2 | Stabil | Stabil | -3 bis -4% |

| ZAZ U | Stabil | Stabil | Noch nicht bekannt |

Zum Vergleich: Die Inter PKV Beitragserhöhung des Vorjahres

| Jahr | Zum Blogbeitrag |

| 2024 | Inter PKV Beitagsanpassung 2024 |

Diese Gründe hat die PKV Beitragserhöhung der Inter für 2025

Die PKV ist mathematisch so aufwändig kalkuliert, dass Beitragsanpassungen eigentlich ausgeschlossen sein müssten. Wären da nicht die äußeren Faktoren, die zu Vertragsbeginn unvorhersehbar bzw. unkalkulierbar waren. Diese Faktoren sind ursächlich für die erneute Anpassung der Inter:

Geringe Zinsen auf Kapitalanlagen

Ihre Altersrückstellungen werden verzinslich im Kapitalmarkt angelegt. Wo die Inter früher noch 3,5% Durchschnittsrendite erwirtschaftet hat, erzielt sie heute gerade mal circa 1 %. Die fehlenden Zinsgewinne werden durch Beitragserhöhung ausgeglichen.

Steigende Lebenserwartung

Wer länger lebt, geht statistisch gesehen häufiger zum Arzt und verursacht damit mehr Gesundheitskosten, welche wiederum von der PKV einkalkuliert werden müssen.

Entmischte Kollektive

Je größer ein Versichertenkollektiv, auf desto mehr Köpfe verteilen sich die Ausgaben. Gerade in geschlossenen Tarifen, kommt es häufig dazu, dass die Kollektive kleiner statt größer werden.

Inflation

Die Inflation sorgt in allen Lebensbereichen für Geldentwertung beziehungsweise steigende Kosten. So auch im Gesundheitswesen und speziell in der privaten Krankenversicherung.

Medizinischer Fortschritt

Forschung und Entwicklung verschlingen einiges an Ressourcen. Die daraus resultierenden innovativen Behandlungsmethoden und Diagnoseverfahren sorgen für Mehrausgaben in der PKV.

Stabile Beiträge im Rentenalter mit der Inter PKV

Die Inter sorgt mit diversen Sicherungsmechanismen frühzeitig dafür vor, dass Ihre Prämien im Rentenalter stabil bleiben.

- Gesetzlicher Beitragszuschlag

Der gesetzliche Zuschlag beträgt 10 % und wird bis zum 60. Lebensjahr gezahlt. Aus dem angesparten Kapital ergibt sich zum 65. Lebensjahr eine kleine Beitragsminderung.

- Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen sammeln sich aus dem Teil des Monatsbeitrags an, der nicht für die Deckung von Kosten verwendet wird. Das Guthaben wird bis zum 65. Lebensjahr verzinslich angesammelt und anschließend zur Stabilisierung der Monatsbeiträge verwendet.

- Tarifwechsel nach §204 VVG

Als Bestandskunde der Inter PKV besitzen Sie ein gesetzlich verbrieftes Tarifwechselrecht. Sie dürfen innerhalb der Inter bei gleichen Leistungen und ohne neue Gesundheitsprüfung in einen günstigeren Tarif wechseln. Das Lukrative dabei ist, dass die Altersrückstellungen vollumfänglich erhalten bleiben. Mit einem hausinternen Tarifwechsel nach §204 VVG kann der Monatsbeitrag um bis zu 47 % gesenkt werden.

- Gesetzliche Sozialtarife

Die beiden Sozialtarife (Standardtarif & Basistarif) stehen allen Versicherten der Inter zur Verfügung. Sie sollten allerdings nur in Ausnahmefällen gewählt werden, da das Leistungsniveau dem der gesetzlichen Krankenversicherung ähnelt.

- Beitragsentlastungstarif

Die gängigen Vorurteile gegenüber der PKV drehen auch heutzutage noch immer ihre Runden am Stammtisch. Dabei müsste das eigentlich gar nicht sein. Kann doch die private KV inzwischen so breit aufgestellt werden, dass man maximale Sicherheit im Alter genießt. Der Entlastungstarif ist eine tolle Möglichkeit, bereits in jungen Jahren für bezahlbare Beiträge im Alter zu sorgen. Während der aktiven Erwerbszeit wird freiwillig mehr in die PKV eingezahlt, so dass die Prämie ab dem 65. Lebensjahr planbar nach unten sinkt.

- Krankentagegeld

Das Krankentagegeld und damit zusammenhängend natürlich auch der Tarifbeitrag entfallen zum Eintritt in die Regelaltersrente.

Beitragssenkung Inter PKV durch Tarifwechsel nach §204 VVG

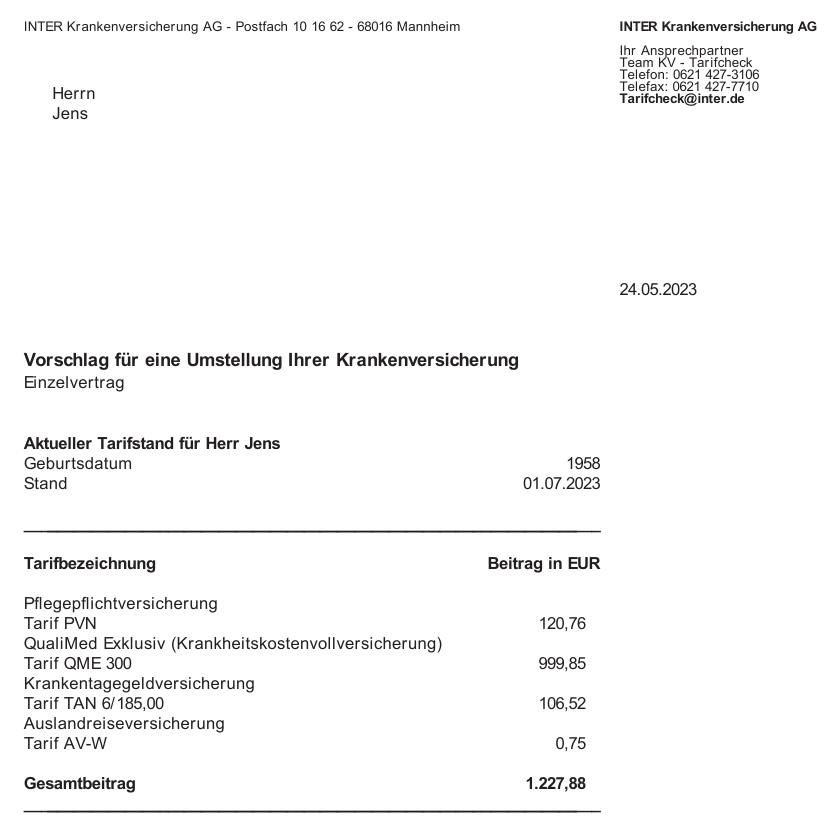

Jens ist im Mai 2023 über unseren Blogbeitrag zur Inter PKV Anpassung 2024 auf uns aufmerksam geworden. Sein Beitrag ist inzwischen auf über 1.200€ monatlich angestiegen. Aufgrund der anstehenden Rente benötigte er dringend eine Tarifoptimierung, um die langfristige Finanzierbarkeit der Prämien sicherzustellen. So sah sein alter Versicherungsschein aus:

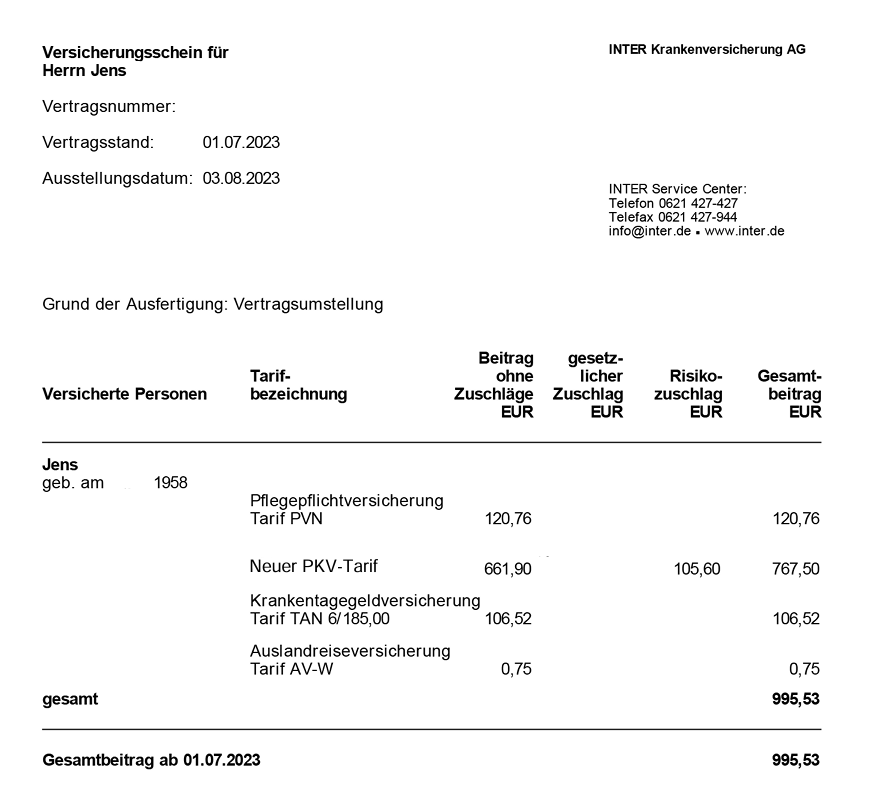

Wir sind innerhalb der Inter fündig geworden und konnten den Monatsbeitrag inkl. Pflegeversicherung auf 993,53€ senken. Das Leistungsniveau blieb zu 100% identisch – es gibt weder Verbesserungen, noch Verschlechterungen. Jens spart somit 2.788,20€ jährlich. Abzüglich der um 300€ höheren Selbstbeteiligung entspricht dies einer Nettoersparnis von über 200€ pro Monat. So sieht sein neuer Versicherungsschein aus:

Wichtig: Jens ist weiterhin auf Top-Niveau versichert. Der günstigste Tarif innerhalb der Inter würde ihn lediglich noch knapp über 550€ monatlich inkl. PVN kosten. Zieht man das Krankentagegeld zum Renteneintritt ab, läge die Prämie umgerechnet bei ca. 445€ monatlich. Entscheidet sich Jens also irgendwann für eine erneute Tarifoptimierung, gibt es noch jede Menge Spielraum nach unten.

Häufige Fehler nach einer Beitragserhöhung der Inter

Frustkündigung

Wer daran denkt, seine Inter PKV zu kündigen, sollte die daraus entstehenden Konsequenzen auf dem Schirm haben. Damit meinen wir zum Beispiel den Verlust der Altersrückstellungen und die neue Gesundheitsprüfung. Findet man keinen neuen Krankenversicherer (z.B. aufgrund von Vorerkrankungen oder schlechter Bonität), muss die Inter den Vertrag nicht wieder zu den ursprünglich gültigen Konditionen annehmen. Im schlimmsten Fall droht eine Absicherung im Basistarif zu gesetzlichen Kassenleistung bei ca. 780€ Monatsbeitrag.

Der Vergleich: Anbieterwechsel vs. Tarifwechsel nach §204 VVG

| Wechsel des Anbieters | Tarifwechsel innerhalb der Inter |

| (-) Altersrückstellungen gehen verloren | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Neuer Versicherer, neue Rechnungsgrundlagen, neues Einstiegsalter & Verlust der erworbenen Rechte (z.B. Zahnstaffel) | (+) Alles bleibt wie gehabt. Es erfolgt keine Kündigung. |

| (-) Anbieterwechsel ist nur zum 01.01. bzw. zum Vertragsjahresende möglich | (+) Tarifwechsel ist zu jedem Monatsersten möglich |

| (+) Größere Tarifauswahl am freien Markt | (-) Beschränkt auf die Tarife der Inter |

Klage auf Beitragsrückzahlung

Weshalb es nur in den aller seltensten Fällen etwas bringt, die Inter auf Beitragsrückzahlung zu verklagen, haben wir Ihnen in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen zusammengefasst.

Standardisiertes Tarifwechselangebot der Inter annehmen

Wer eine Beitragsanpassung erhält, bekommt gleichzeitig auch ein paar standardisierte Tarifwechselvorschläge. Diese sind meist sehr intransparent und zeigen nur einen kleinen Teil aller Möglichkeiten innerhalb des Unternehmens. Bei über 300 Tarifkombinationsmöglichkeiten kann eine Entscheidung nicht anhand von lediglich vier Vergleichsangeboten getroffen werden. Gerade bei langfristig sinnvollen Tarifwechsel ist es unabkömmlich alle relevanten Tarife der Inter zu überprüfen.

Unser Fazit – Handlungsempfehlung zur Beitragserhöhung der Inter für 2025

Mit der Inter haben Sie einen traditionsreichen und verlässlichen Krankenversicherungspartner gewählt. Innerhalb der Inter gibt es mehr als genug Möglichkeiten, um den Tarifbeitrag bei gleichem Leistungsniveau zu senken. Bringen Sie sich deshalb nicht unnötig in die Bredouille und versuchen, im ersten Schritt einen Anbieterwechsel herbeizuführen. Die Risiken sind im Verhältnis zur Erfolgsaussicht zu groß.

Nutzen Sie die Möglichkeiten des §204 VVG und veranlassen noch heute eine unverbindliche Tarifwechselprüfung.

Als Spezialist für hausinterne Tarifwechsel stehen wir Ihnen mit unserer Erfahrung von über einem Jahrzehnt gerne mit Rat und Tat zur Seite.