Welche PKV-Tarife werden 2024 bei der Inter erhöht?

Die geschlossenen PKV-Tarife aller Berufsgruppen (Angestellte, Selbstständige, Mediziner, Rentner) sind dieses Jahr erneut von teils hohen Beitragsanpassungen betroffen. Jedoch dürfen sich Kunden der offenen Tarife (Unisex) nicht in Sicherheit wiegen, denn auch hier kann es vereinzelt zu Beitragserhöhungen kommen. Diese Tarife können zum 01.01.2024 angepasst werden:

Geschlossene Tarife für Angestellte / Selbstständige

Kompakttarife:

- B-Tarifreihe (BL, BL S10, BL S20, BLL S10, BLL S20, BSS, BSS 1)

- C- Tarifreihe (CC, CC S10, CC S20, CCL, CCL S10, CCL S20, CCS, CL, CL S10, CL S20, CLL, CLL S10, CLL S20)

- G-Tarifreihe (G110, G115, G120, G125, G210, GV)

- Q-Tarifreihe (QMB 1200, QMB 300, QMB 600, QME 1200, QME 300, QME 600, QMP 1200, QMP 300, QMP 600)

- S-Tarifreihe (SL, SLL)

- V-Tarifreihe (VK)

Ambulante Tarife:

- AH-Tarifreihe (AH100/0, AH100/1, AH100/2, AH100/3, AH100/4, AH100/5)

Stationäre Tarife:

- BSZ, KH 100/1, KH 100/2, KH 100/3, S 110, S 120, VW

Dentale Tarife:

- Z-Tarifreihe (Z 110, Z 120, Z 130, ZHN100, ZHN90)

Geschlossene Tarife für Mediziner

Kompakttarife:

- JA-Tarifreihe (JAK, JAL, JAL S10, JAL S20, JAP, JAP 1)

- ZAK-Tarifreihe (ZAK 0, ZAK 0 + ZHN100, ZAK 1 + ZHN100, ZAK 2 + ZHN100, ZAKL 1, ZAKL 2, ZAKL 3S, ZAKLV 1, ZAKLV 2, ZAKV 0, ZAKV 0 + ZHN100, ZAKV 1 + ZHN100, ZAKV 2 + ZHN100)

Ambulante Tarife:

- MA-Tarifreihe (MA100, MA110, MA200, MA210, MA220)

Stationäre Tarife:

- J-Tarifreihe (JE)

- MK-Tarifreihe (MK 1, MK 2)

Dentale Tarife:

- M-Tarifreihe (MZ 100)

- Z-Tarifreihe (ZAZ)

Offene Tarife (Unisex) für Angestellte, Selbstständige und Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| QMB 300 U | 12% | 12% | Stabil |

| QMB 600 U | 12% | 12% | Stabil |

| QMB 1200 U | 12% | 12% | Stabil |

| JA S20 U | Stabil | Stabil | 5% – 8% |

| JA Best 2 | Stabil | Stabil | 3% – 7% |

| ZAK 3S U | Stabil | Stabil | -2% bis 11% |

| QME 300 U | 12% | 12% | 5% – 7% |

| QME 600 U | 12% | 12% | 9% – 12% |

| QME 1200 U | 12% | 12% | 6% – 8% |

| QMP 300 U | 12% | 12% | 3% – 5% |

| QMP 600 U | 18% | 18% | 6% – 8% |

| QMP 1200 U | 12% | 12% | 8% – 10% |

| JA U | Stabil | Stabil | 11% – 14% |

| JA Best | Stabil | Stabil | 9% – 12% |

| ZAK 1 U | 8% | 10% | 5% – 11% |

| ZAK V 1 U | 9% | 10% | 3% – 10% |

Welche Ursachen hat die Beitragserhöhung der Inter PKV?

Die Inter reagiert mit der neuerlichen Beitragsanpassung auf die gesamtmarktwirtschaftliche Entwicklung. Es gibt 4 Hauptgründe für regelmäßige Beitragserhöhungen.

1) Medizinscher Fortschritt

Durch Forschung entstehen neue Behandlungsmethoden, welche mit Mehrkosten für die private KV verbunden sind.

2) Inflation

Die Lebenshaltungskosten steigen nicht nur für Privatpersonen, sondern auch für Betriebe wie z.B. Arztpraxen (Lohn / Gehälter, Equipment, Miete etc.).

3) Niedrigzins

Die Altersrückstellungen sorgen ab dem 65. Lebensjahr für stabilere Beiträge. Bis dahin werden sie verzinslich angelegt. Ist der Zins nun niedriger als bei Vertragsabschluss angenommen, wird das Defizit in Form von Prämienerhöhungen auf die Kunden umgelegt.

4) Entmischte Kollektive

Die einzelnen Kollektive (Versicherte gleichen Alters, die sich die anfallenden Kosten teilen) werden kleiner. Je kleiner das Kollektiv, auf desto weniger Köpfe werden die Kosten verteilt.

Wir möchten Sie jedoch beruhigen. Die Inter passt Ihre Prämie nicht aus Jux & Tollerei an. Vielmehr tut sie das, um die zukünftige Finanzierung von Gesundheitsausgaben gewährleisten zu können. Zusätzlich ist die Anpassung der KV-Beiträge an strenge rechtliche Regularien gebunden. So muss eine anstehende Beitragsanpassung erst durch die BaFin (Bundesaufsicht für Finanzdienstleistung) und einen unabhängigen Treuhänder geprüft werden.

Ist die Inter noch der richtige Krankenversicherer für mich?

Ja, das ist sie. Die Inter sorgt bereits frühzeitig dafür vor, dass Ihre Beiträge im Rentenalter bezahlbar bleiben. Das macht sie über folgende Sicherungsmechanismen:

- Gesetzlicher Beitragszuschlag

Der Zuschlag wird bis zum 60. Lebensjahr gezahlt – anschließend entfällt der Beitragsteil. Ab dem 65. Lebensjahr senken die eingezahlten Rückstellungen den Monatsbeitrag.

- Altersrückstellung

Die tarifliche Altersrückstellung wird aus Ihrem Beitrag gebildet. Sie sammelt sich verzinslich bis zum 65. Lebensjahr an und wirkt anschließend beitragsstabilisierend.

- Tarifwechselrecht nach §204 VVG

Als Bestandskunde steht Ihnen das Recht zu, innerhalb der Inter in einen günstigeren Tarif mit gleichwertigen Leistungen zu wechseln. Die Ersparnis kann bei identischem Leistungsniveau bis zu 47% betragen. Das Highlight des Tarifwechsels ist, dass keine Gesundheitsprüfung absolviert werden muss und die Altersrückstellungen vollumfänglich erhalten bleiben.

- Sozialtarife

Als „Notoption“ stellt die Inter jedem Kunden die gesetzlichen Sozialtarife (Basistarif, Standardtarif) zur Verfügung. Diese leisten analog der GKV und sollten deshalb nur im Ausnahmefall in Anspruch genommen werden.

Weitere optionale Sicherungsmechanismen:

- Krankentagegeld

Der Beitrag zum Krankentagegeld entfällt zum Eintritt in die Rente

- Beitragsentlastungstarif

Mit einem Beitragsentlastungstarif zahlen Sie in der aktiven Erwerbsphase etwas mehr als eigentlich nötig. Die eingezahlten Rückstellungen sorgen ab dem 65. bzw. 67 Lebensjahr für eine Beitragssenkung in einer vorher festgelegten Höhe.

Beispiel für einen 30-jährigen Selbstständigen:

100€ Monatsbeitrag für den Beitragsentlastungstarif = 385€ monatliche Beitragssenkung ab dem 65. Lebensjahr.

Beitragssenkung Inter PKV – Interner Tarifwechsel nach §204 VVG

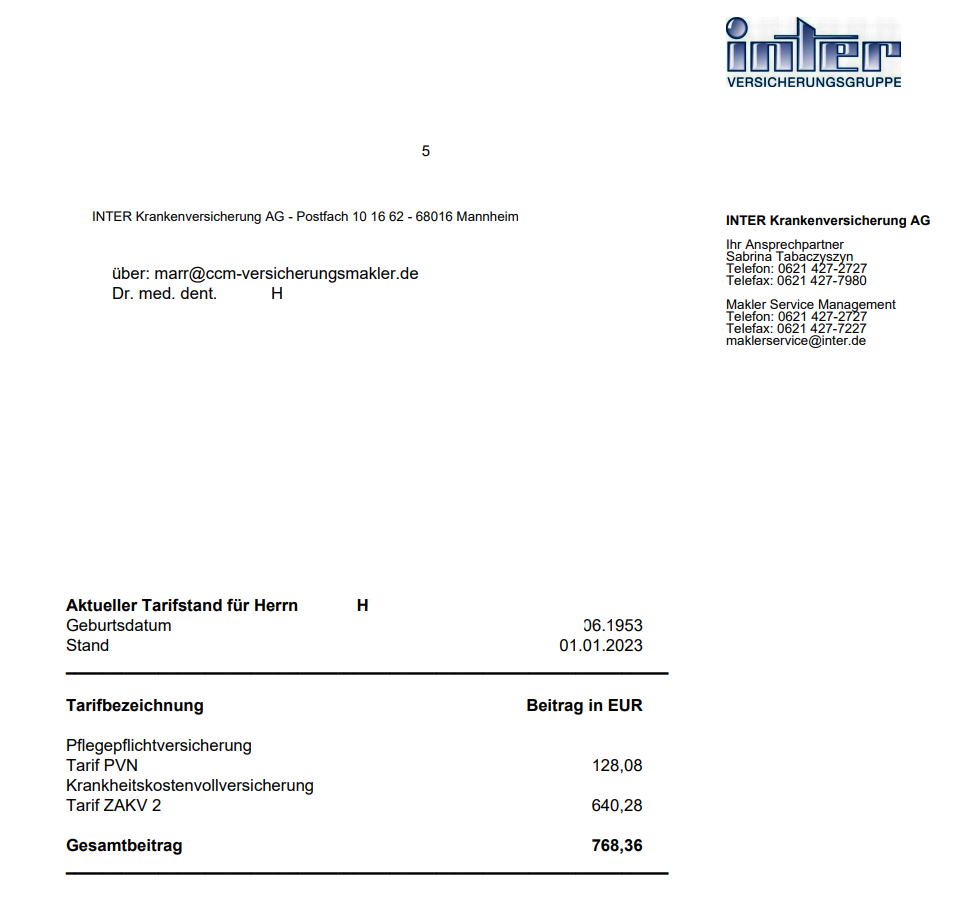

Ende 2022 meldete sich Herr Dr. med. dent. H. bei uns, weil er schon wieder eine Beitragsanpassung erhalten hat. Er ist 70 Jahre alt und über die Entwicklung der PKV-Beiträge in den letzten Jahren besorgt. Er ist seit Ewigkeiten bei der Inter versichert und möchte seinen Monatsbeitrag senken. Derzeit ist Herr Dr. med. dent. H im Tarif ZAKV 2 (Tarif für Zahnärzte) versichert und bezahlt 768,36€ monatlich inkl. Pflegepflichtversicherung. So sah der alte Vertragsstand aus:

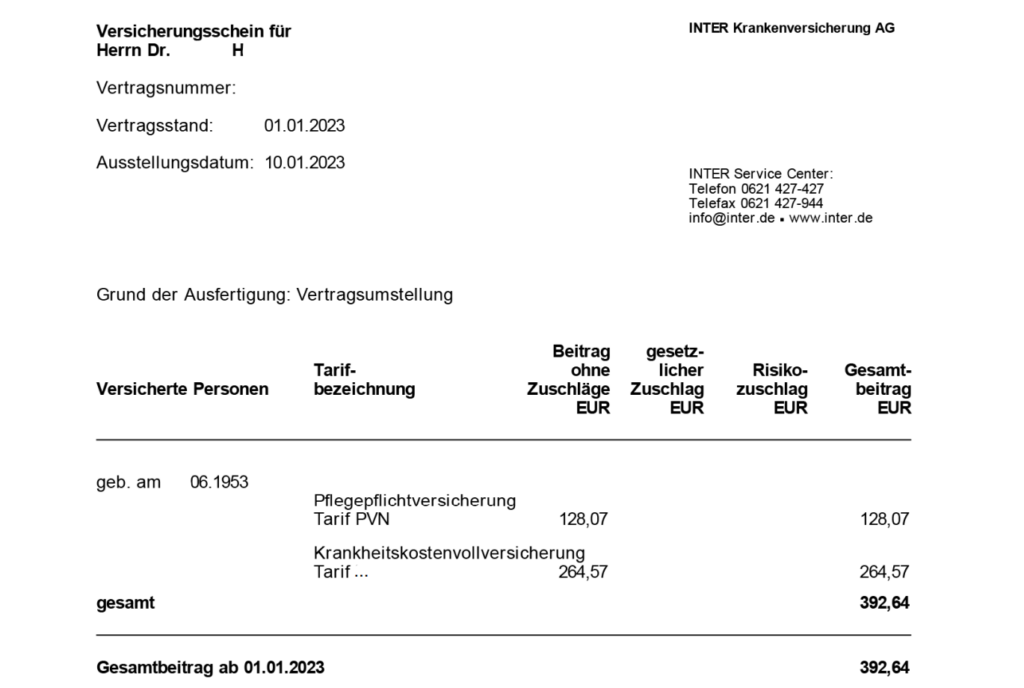

Nach Prüfung aller Möglichkeiten innerhalb der Inter haben wir einen geeigneten Zieltarif für Herrn Dr. med. dent. H. gefunden. Bei absolut identischen Leistungen und leicht höherer Selbstbeteiligung sinkt der Monatsbeitrag auf 392,64€ monatlich. Das entspricht einer Monatsersparnis in Höhe von 375,72€ bzw. einer Jahresersparnis in Höhe von 4.508,64€.

Der Tarif ZAKV 2 eignet sich sehr gut für einen internen Tarifwechsel nach §204 VVG. Herr Dr. med. dent. H. hat das unschlagbare Angebot der Inter selbstverständlich akzeptiert. So sieht sein neuer Versicherungsschein aus:

Wenn Sie ebenfalls der Meinung sind, dass Ihr Beitrag innerhalb der Inter zu hoch sei, schaffen die CCM Versicherungsmakler Abhilfe. Wir prüfen Ihren Tarif genaustens auf Sparmöglichkeiten innerhalb des aktuellen Unternehmens.

Diese Fehler sollten Sie nach einer Beitragserhöhung der Inter vermeiden!

Kündigen Sie Ihre PKV bei der Inter, kann das fatale Folgen haben. Die Aufnahme bei einer anderen Gesellschaft ist nicht in Stein gemeiselt. Finden Sie z.B. aufgrund eines schlechten Gesundheitszustandes keinen neuen Krankenversicherer, muss Sie die Inter nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im „worst case“ landen Sie im Basistarif. Dieser kostet derzeit ca. 780€ monatlich und beinhaltet ähnliche Leistungen wie die gesetzliche Krankenversicherung.

Auch von einer Klage gegen die Inter PKV raten wir ab. Viele Anwälte werben noch immer mit hohen Rückzahlungsansprüchen aufgrund von unwirksamen Beitragsanpassungen in der Vergangenheit. Weshalb wir dieses Vorgehen nicht empfehlen, erfahren Sie in unserem Blogartikel.

Vom standardisierten Tarifwechselangebot der Inter sollten Sie ebenfalls die Finger lassen. Wie es der Name schon sagt, handelt es sich hierbei um pauschalisierte Angebote anhand der Tarifwechselleitlinien. Neben fehlender Transparenz werden Ihnen auch einige Tarife vorenthalten. Auf Basis unvollständiger Zahlen, Daten und Fakten sollte eine so wichtige Entscheidung nicht getroffen werden.

Unser Fazit zur PKV-Beitragserhöhung der Inter für 2024

Die diesjährige Prämienanpassung fällt im Vergleich zu den Vorjahren eher moderat aus. Mit der Inter haben Sie einen guten Versicherer an der Hand. Die Inter besitzt eine große Tarifpalette und eignet sich deshalb besonders gut für interne Tarifwechsel nach §204 VVG. Die Beitragssenkung kann bei gleichen Leistungen bis zu 47% betragen.

Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen gerne für ein unverbindliches Tarifwechselgutachten zur Verfügung.