Diese HanseMerkur-Tarife werden 2026 erhöht

Wie in den vergangenen Jahren ist auch 2026 wieder mit Beitragserhöhungen in mehreren Tarifgenerationen der HanseMerkur zu rechnen. Besonders häufig betroffen sind:

- Alttarife (Bisex-Tarife), die vor 2013 abgeschlossen wurden

- Neutarife (Unisex-Tarife), die ab 2013 eröffnet wurden

Da viele Tarife der HanseMerkur sehr individuell aufgebaut sind, ist die Entwicklung stark vom jeweiligen Tarifprofil abhängig. In der Praxis zeigt sich jedoch: Beitragssprünge zwischen 11 und 40 % sind keine Seltenheit und demnach zu erwarten.

Im Detail können diese HanseMerkur-Tarife 2026 eine Anpassung erhalten:

Geschlossene Tarife (Bisex)

Kompakttarife

- A-Tarifreihe (A1, A2, A3)

- AS-Tarifreihe (ASZG, AS0, AS1, AS2, AS3, AS4)

- KV-Tarifreihe (KV 1, KV 2, KV 3, KV 4)

- KVE-Tarifreihe (KVE 1, KVE 2, KVE 3)

- KVG-Tarifreihe (KVG 1, KVG 2, KVG 3)

Stationäre Tarife

Dentale Tarife

- Z-Tarifreihe (Z100, Z80, ZA50, ZA100, ZE)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| KVS1 | 13% | 13% | 16 – 17% |

| KVS3 | 13% | 13% | 12 – 13% |

| KVT500 | 20% | 40% | 10% |

| KVT1000 | 20% | 40% | 11 – 15% |

| KVP (BRE) | 13% | 13% | Stabil |

| KVP (Stundung) | 13% | 13% | Stabil |

| PS3 | 6% | 22% | 16 – 26% |

| PSV | -13% | -8% | -6 bis -8% |

Die HanseMerkur Beitragserhöhungen der letzten Jahre im Vergleich

| Jahr der Beitragsanpassung | Link zum ausführlichen Blogbeitrag |

| 2025 | HanseMerkur Erhöhung 2025 |

| 2024 | HanseMerkur Erhöhung 2024 |

Auffällig ist, dass die HanseMerkur als einst sehr stabiler Krankenversicherer nun ebenfalls immer öfter an der Beitragsschraube dreht.

Warum erhöht die HanseMerkur meine Beiträge zur PKV 2026 schon wieder?

Beitragserhöhungen in der PKV sind – auch wenn es manchmal anders wirkt – nicht willkürlich, sondern an gesetzliche Vorgaben und wirtschaftliche Realitäten gebunden. Die HanseMerkur – wie alle anderen privaten Krankenversicherer auch – muss bestimmte Schwellen überschreiten, bevor eine Beitragserhöhung rechtlich zulässig ist. 2026 ist dies in vielen Tarifen erneut der Fall – aus nachvollziehbaren Gründen:

1. Medizinischer Fortschritt = höhere Kosten

Die moderne Medizin ist effektiver denn je – aber auch teurer. Neue Behandlungsmethoden, Medikamente, Diagnostik und Technik treiben die Kosten. Diese Entwicklungen müssen in der Kalkulation berücksichtigt werden.

2. Inflation im Gesundheitswesen

Nicht nur Strom und Lebensmittel werden teurer – auch im Gesundheitswesen steigen die Preise: Arzthonorare, Hilfsmittel, Heilmittel, Transportkosten, Zahnersatz, Klinikleistungen etc. Diese Preissteigerungen wirken sich direkt auf die Versicherungsbeiträge aus.

3. Zinsentwicklung und Altersrückstellungen

Ein Kernprinzip der PKV ist die Bildung von Altersrückstellungen. Diese werden verzinslich angelegt – doch die niedrigen Zinsen der letzten Jahre führen dazu, dass Versicherer wie die HanseMerkur höhere Beiträge kalkulieren müssen, um das gleiche Rücklagenniveau zu halten.

4. Demografischer Wandel

Unsere Gesellschaft altert – und damit steigen auch die durchschnittlichen Gesundheitskosten. Gerade ältere Tarifkollektive verursachen höhere Aufwendungen, was sich in steigenden Beiträgen widerspiegelt.

Wie der HanseMerkur PKV-Beitrag im Rentenalter stabil bleiben kann

Auch wenn eine Beitragserhöhung zunächst ärgerlich ist, möchten wir Sie ein wenig beruhigen: Die HanseMerkur hat verschiedene Mechanismen integriert, um Ihre Beiträge langfristig stabil zu halten – oder zumindest vor übermäßigen Sprüngen zu schützen. Hier kommen 8 wertvolle Tipps zur Beitragsoptimierung für Ihre HanseMerkur-PKV.

Tarifliche Altersrückstellungen

Ein Teil Ihres monatlichen Beitrags wird zweckgebunden zurückgelegt, um steigende Kosten im Alter abzufangen. Diese Rückstellungen sind ein zentrales Stabilisierungselement und bleiben Ihnen auch bei einem internen Tarifwechsel erhalten. Die tariflichen Altersrückstellungen wirken ab dem 65. Lebensjahr beitragsstabilisierend.

Gesetzlicher 10 %-Beitragszuschlag

Versicherte unter 60 zahlen gesetzlich einen 10 %-Zuschlag. Dieser fließt ebenfalls in eine Rückstellung, die später die Beiträge entlasten soll – also eine Art „Zukunftskonto“. Die angesparten Mittel aus dem Beitragszuschlag wirken ab dem 65. Lebensjahr beitragsmindernd.

Beitragsentlastungstarife

Optional können Sie mit der HanseMerkur Beitragsentlastungstarife abschließen – und gezielt Beiträge für den Ruhestand senken. Diese Bausteine sind flexibel, steuerlich absetzbar und besonders für Selbstständige oder Angestellte eine sinnvolle Ergänzung. Beim Beitragsentlastungstarif wird während der aktiven Erwerbszeit freiwillig mehr gezahlt, damit der Beitrag ab dem 65. Lebensjahr so weit wie möglich sinkt.

Jährliche Zahlung oder Vorauszahlung clever nutzen

Die HanseMerkur honoriert eine Umstellung auf die jährliche Zahlungsweise mit einem Skonto. Zudem haben Selbstständige die Möglichkeit, mehrere Jahre im Voraus zu zahlen und dadurch steuerliche Vorteile zu nutzen. Diese Form der Beitragsoptimierung lohnt sich vor allem für Gutverdiener, die den Sonderausgabenabzug im aktuellen Jahr voll ausschöpfen möchten.

Anpassung von Zusatzbausteinen

Nicht jeder Baustein ist dauerhaft nötig. Wer z. B. das Krankentagegeld aufgrund eines Eintritts in die Rente nicht mehr benötigt, kann diesen Baustein streichen – und damit direkt den Monatsbeitrag reduzieren.

Basistarif & Standardtarif als Notoption

Für Versicherte mit finanziellen Engpässen oder im Ruhestand gibt es mit dem Basistarif und dem Standardtarif gesetzlich geregelte Alternativen – allerdings mit eingeschränkten Leistungen. Diese Option sollte stets gut überlegt sein.

Beitragsersparnis durch höhere Selbstbeteiligung

Für viele HanseMerkur-Kunden kann eine Anpassung der Selbstbeteiligung eine sinnvolle Möglichkeit zur Beitragsreduktion sein. Hierbei sollte jedoch beachtet werden, dass die Beitragssenkung zwingend deutlich höher sein muss als der hinzukommende Selbstbehalt. Nur dann lohnt sich die Umstellung auf eine höhere SB.

Tarifwechsel nach §204 VVG

Die wichtigste und am meisten unterschätzte Möglichkeit: Ein interner Tarifwechsel nach §204 VVG. Dieser Wechsel innerhalb der HanseMerkur ist gesetzlich garantiert, benötigt keine Gesundheitsprüfung, erhält Ihre Altersrückstellungen und kann monatlich mehrere hundert Euro sparen – bei gleichen oder sogar besseren Leistungen. Mit einem Tarifwechsel kann der Monatsbeitrag um bis zu 47% reduziert werden.

Interner Tarifwechsel nach §204 VVG: Beitragssenkung HanseMerkur PKV

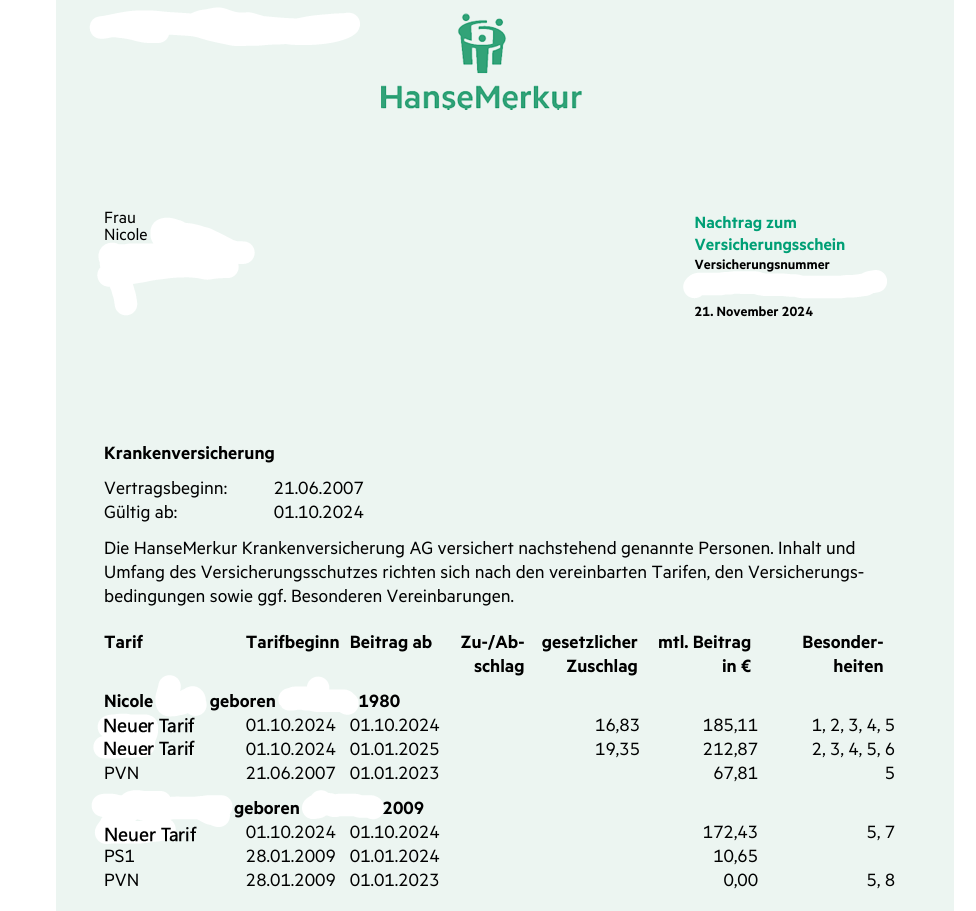

Unsere Kundin Nicole ist gemeinsam mit ihrer Tochter seit 2007 bei der HanseMerkur privatversichert. Aufgrund der inzwischen stark gestiegenen Beiträge suchte sie den Kontakt zu uns über eine Empfehlung, bei der ebenfalls eine erfolgreiche Tarifoptimierung durchgeführt wurde. Für beide versicherten Personen lag der Gesamtbeitrag zum 01.01.2025 insgesamt bei 850,76€ monatlich. Nicole war im Tarif KVE2 versichert und ihre Tochter im Tarif KV1 + VKE + PS1.

Nicole’s Anliegen war es, den Gesamtbeitrag so weit wie möglich zu senken – ohne auf Leistungen zu verzichten. Allen voran für ihre Tochter soll das Leistungsniveau so hoch wie möglich bleiben. Wir haben uns innerhalb der HanseMerkur auf Tarifsuche begeben und konnten eine schöne Lösung für Nicole und ihre Tochter ausarbeiten. Diese Lösung beinhaltet eine Beitragssenkung auf einen Gesamtbeitrag von 463,76€ monatlich (monatliche Ersparnis = 387,00€) und die Verbesserung folgender Leistungen:

- Entfernung der Selbstbeteiligung beim Nachwuchs

- Umstellung vom geschlossenen auf offenen Hilfsmittelkatalog

- Erhöhung der Brillenleistung auf 260€ alle 2 Jahre statt 260€ alle 3 Jahre

- Höhere Absicherung für ambulante Psychotherapie

- Einschluss Hospizleistungen ambulant & stationär

So sieht der neue Versicherungsschein der Beiden zum 01.01.2025 aus:

Für Nicole und ihre Tochter konnten wir den Monatsbeitrag bei besseren Leistungen um knapp 44,5% senken. Ein tolles Ergebnis, welches nachhaltig dafür sorgt, dass sich Nicole keine Sorgen mehr über ausufernde PKV-Prämien machen muss.

Drei typische Fehler nach einer Beitragserhöhung der HanseMerkur Krankenversicherung

Wer ein Schreiben mit einer Beitragserhöhung erhält, reagiert oft emotional. Leider führt das zu typischen Fehlentscheidungen, die später schwer oder gar nicht mehr rückgängig zu machen sind:

1. Tarifvorschläge der HanseMerkur blind annehmen

Viele Versicherte nehmen den vom Versicherer vorgeschlagenen „Alternativtarif“ an – ohne zu hinterfragen, welche Leistungen sie dabei verlieren, oder wie die Tarifentwicklung in den vergangenen Jahren aussah. Häufig handelt es sich um reduzierte Tarife mit deutlich weniger Leistungsumfang und schlechterer Beitragsentwicklung. Bedenken Sie bitte: Der Versicherungskonzern ist keine Wohlfahrt. In aller Regel wird nur das empfohlen, was für das Unternehmen am meisten Sinn ergibt. Gegebenenfalls noch einige Standardvorschläge analog der Tarifwechselleitlinien a la „neuzugangsstärkster Tarif des letzten Jahres“.

2. Übereilter Anbieterwechsel

Ein Wechsel zu einem anderen Versicherer führt meist zum Verlust der Altersrückstellungen + neuer Gesundheitsprüfung und lohnt sich daher in der Praxis nur selten. Eine Kündigung ist im Ernstfall nicht mehr rückgängig zu machen. Die HanseMerkur muss Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Deshalb ist hier besondere Vorsicht geboten. Bitte kündigen Sie Ihren PKV-Vertrag niemals vor Erhalt der Versicherungsbestätigung einer neuen Gesellschaft.

3. Klage gegen die Beitragserhöhung

Einige Kanzleien werben mit Klagen gegen die Beitragserhöhung – doch die Erfolgsquote ist gering, die Verfahren langwierig, und das Kostenrisiko liegt letztlich beim Versicherten bzw. dessen Rechtsschutzversicherung. Weshalb Sie davon die Finger lassen sollten, haben wir Ihnen in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen zusammengefasst. Ein interner Tarifwechsel ist an dieser Stelle deutlich zielführender, wenn es darum geht, die Beiträge nachhaltig zu senken.

Vergleich: Anbieterwechsel vs. Tarifwechsel bei der HanseMerkur

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Altersrückstellungen bleiben erhalten | Nein | Ja |

| Beitragssenkung | Möglich, mit Risiken | Häufig deutlich |

| Leistungsniveau | Neu verhandelt | Vergleichbar oder gleichwertig |

| Wartezeiten / Leistungslücken | Ja | Nein |

| Gesetzlich garantiert | Nein | Ja (§204 VVG) |

Fazit zur Beitragserhöhung der HanseMerkur 2026

Die PKV-Beiträge der HanseMerkur steigen 2026 erneut – das ist für viele Versicherte unangenehm, aber kein Grund zur Panik. Wer jetzt klug handelt, kann seine Situation dauerhaft verbessern:

- Leistungen prüfen

- Interne Tarifalternativen analysieren lassen

- Einsparpotenziale nutzen – ohne Leistungsverlust

Gerade der Tarifwechsel nach §204 VVG ist eine hervorragende Möglichkeit, Beiträge zu senken und gleichzeitig im gewohnten System der HanseMerkur zu bleiben.

Wichtiger Hinweis: Den Anbieterwechsel streichen Sie bitte vorerst aus Ihrem Gedankenrepertoire. Zu viele Nachteile wie z.B. mögliche Risikozuschläge oder Ablehnungen können damit einhergehen. Ein Wechsel der Gesellschaft kommt ausschließlich dann in Frage, wenn:

- Sie noch nicht älter als 55 Jahre sind

- Sie noch nicht länger als 12 Jahre bei der HanseMerkur versichert sind

- Sie eine schneeweiße Krankenakte haben

Lassen Sie Ihre Tarifoptionen prüfen – unabhängig, transparent und ohne Gesundheitsprüfung. Oft sind bessere Alternativen bereits im Hintergrund vorhanden – Sie müssen sie nur kennen.

Als Spezialist für hausinterne Tarifwechsel stehen wir Ihnen mit unserem Know-How aus über einem Jahrzehnt gerne zur Verfügung.