Beitragserhöhungen und Tarifanpassungen der HanseMerkur für 2024 – ein Überblick

Wie Eingangs bereits erwähnt, müssen vor allem Bestandskunden der HanseMerkur mit hohen Beitragsanpassungen rechnen. Welche das sind, möchten wir Ihnen nicht vorenthalten:

Geschlossene Tarife

Kompakttarife:

- A-Tarifreihe (ASZG)

- B-Tarifreihe (BSS)

- KV-Tarifreihe (KV 1, KV 2, KV 3, KV 4)

- KVE-Tarifreihe (KVE 1, KVE 2, KVE 3)

- KVG-Tarifreihe (KVG 1, KVG 2, KVG 3)

Ambulante Tarife:

- A-Tarifreihe (A 1, A 2, A 3)

- AS-Tarifreihe (AS0, AS1, AS2, AS3, AS4)

Stationäre Tarife:

- P-Tarifreihe (P2E, P3, PKE)

- PS-Tarifreihe (PS 1, PS 2, PS 3)

Dentale Tarife:

- Z-Tarifreihe (Z 100, Z 80, ZA 50, ZA100, ZE)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| KVT500 | Stabil | Stabil | 10% – 11% |

| KVT1000 | Stabil | Stabil | 17% – 28% |

Für die folgenden offenen Verkaufstarife der HanseMerkur gibt es bereits eine Beitragsgarantie bis mindestens 31.12.2024:

| Tarif | Kinder | Jugendliche | Erwachsene |

| AZP | Stabil | Stabil | Stabil |

| KVS1 | Stabil | Stabil | Stabil |

| KVS3 | Stabil | Stabil | Stabil |

Damit stellt die HanseMerkur erneut unter Beweis, dass sie einer der beitragsstabilsten Krankenversicherer auf dem Markt ist. Machen Sie sich die Stabilität der HanseMerkur zu Nutze und prüfen noch heute Ihre Tarifwechselmöglichkeiten.

Zum Vergleich: Die HanseMerkur Beitragserhöhung für 2023

Ist die PKV der HanseMerkur noch sicher für die Zukunft?

Bei nicht vielen Anbietern können wir das so deutlich formulieren: Ja!

In den letzten 10 Jahren waren fast ausschließlich die geschlossenen Tarife der HanseMerkur von Erhöhungen betroffen. Dies ist aufgrund von sinkenden Versichertenzahlen durch Tod, interne Tarifwechsel und Kündigungen nicht weiter verwunderlich. Einige Tarife der HanseMerkur haben – auch wenn es noch so unglaublich erscheint – innerhalb der letzten 10 Jahre lediglich eine einzige Beitragsanpassung erhalten.

In der richtigen Tarifkombination ist die Hanse also durchaus in der Lage, die Beiträge im Alter bezahlbar zu halten. Hierfür hält sie mehrere Sicherungsmechanismen bereit:

- Altersrückstellungen

Über die gesamte Vertragslaufzeit sammelt sich eine Rückstellung hinter Ihrem Vertrag an, welche ab dem 65. Lebensjahr zu Stabilisierung des Monatsbeitrags verwendet wird.

- Gesetzlicher Zuschlag (GBZ)

Der gesetzliche Zuschlag ist seit dem Jahr 2000 verpflichtend zu zahlen. Er wird bis zum 60. Lebensjahr gezahlt und gilt als gesonderte Rückstellung. Ab dem 65. Lebensjahr wird Ihre Prämie durch den GBZ gesenkt.

- Beitragsentlastungstarif

Mit dem Baustein BEN bietet die HanseMerkur eine tolle Möglichkeit, den Beitrag ab dem 65. Lebensjahr planbar zu senken. Sie zahlen zur aktiven Erwerbszeit etwas mehr und erhalten im Gegenzug eine Beitragsminderung wenn es ins Rentenalter geht.

- Zuschuss der gesetzlichen Rentenversicherung (GRV)

Die GRV zahlt einen separaten PKV-Zuschuss zusätzlich zur Altersrente. Dieser beträgt 7,95% auf die monatliche Rente.

- Standardtarif & Basistarif

Auch die HanseMerkur bietet ihren Kunden die Möglichkeit in einen der gesetzlichen Sozialtarife zu wechseln. Davon raten wir Ihnen allerdings ab. Es gibt unternehmensintern günstigere Alternativen bei besserer Leistung.

Darüber hinaus steht es Ihnen nach einer Beitragsanpassung frei, Ihre PKV durch das Sonderkündigungsrecht zum 01.01.2024 zu kündigen. Jedoch wird Ihnen auch das nichts bringen. Die HanseMerkur ist derzeit für Neu- wie auch Bestandskunden der günstigste Anbieter auf dem deutschen PKV-Markt. Außerdem gehen mit einem Wechsel der Gesellschaft verschiedene Nachteile einher.

Ein Vergleich: Wechsel der Gesellschaft vs. Interner Tarifwechsel

| Wechsel der Gesellschaft | Interner Tarifwechsel |

| Beitragssenkung um wenige Euro pro Monat | Beitragssenkung um bis zu 47% möglich |

| Verlust von Altersrückstellungen | Altersrückstellungen bleiben erhalten |

| Verlust erworbener Rechte | Erhalt von abgeleisteten Zeiten (Wartezeit, Zahnstaffel, Beitragsrückerstattung) |

| Niedrigere Verzinsung für Altersrückstellungen | Höhere Verzinsung für Altersrückstellungen und damit mehr Beitragsstabilität im Rentenalter |

Mögliche Ersparnis durch einen Tarifwechsel innerhalb der HanseMerkur

Im Jahr 2023 konnten wir für unsere Kunden folgenden Ersparnisse (Durchschnitt) pro Monat erzielen. Selbstverständlich immer unter der Maßgabe gleicher Leistung / Selbstbeteiligung:

| Ihr Tarif | Monatliche Ersparnis |

| KVG 3 | 95€ – 115€ |

| KVE 3 | 150€ – 190€ |

| KVS1 | 140€ – 160€ |

| KV 2 | 265€ – 310€ |

| AS2, P3, P2E, Z100 | 340€ – 400€ |

Aus der Praxis für die Praxis – Tarifwechsel nach §204 bei der HanseMerkur

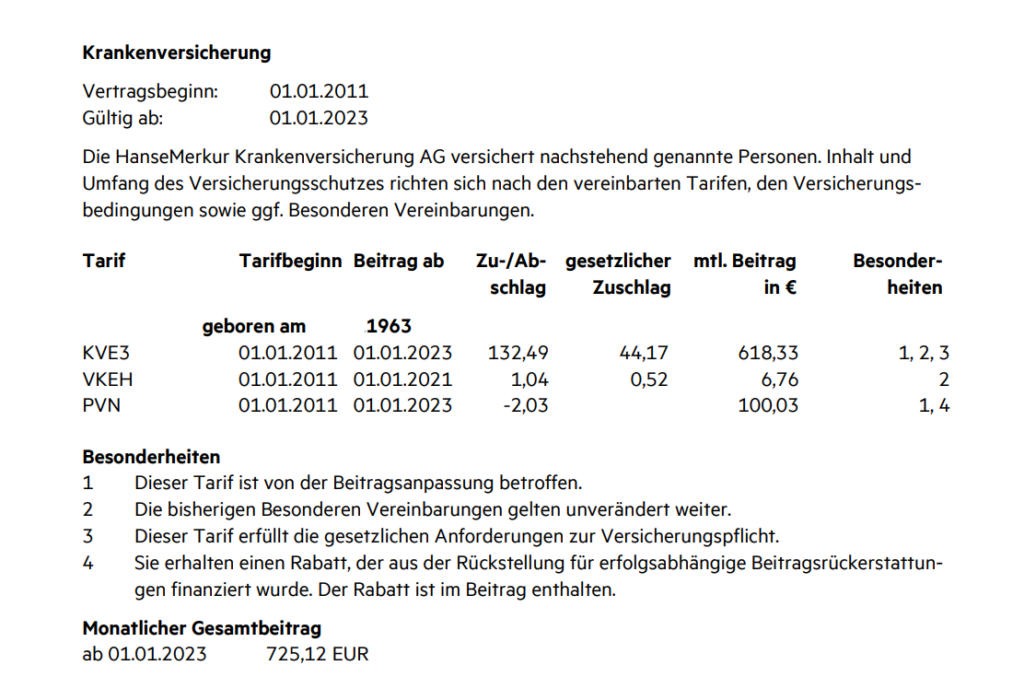

Im Frühjahr 2023 lernten wir Herrn S. kennen. Ihn störten vor allem die regelmäßig hoch ausfallenden Beitragsanpassungen innerhalb der HanseMerkur. Bisher war er im Tarif KVE3 versichert. So sah sein alter Versicherungsschein aus:

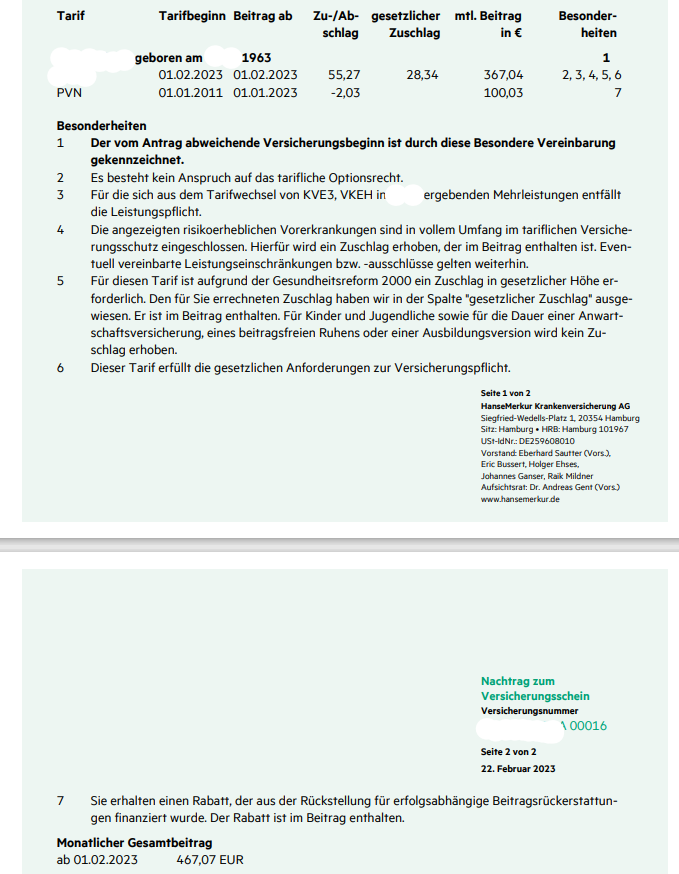

Wir haben Herrn S. alle Möglichkeiten innerhalb der HanseMerkur transparent gegenübergestellt. Schlussendlich hat er sich für eine Variante mit etwas besserer Leistung und besserer Beitragsentwicklung (in den letzten 10 Jahren) entschieden. So sieht sein neuer Versicherungsschein aus:

Die Ersparnis aus dem Tarif KVE3 fällt in diesem Fall ungewohnt hoch aus. Um ca. 260€ monatlich konnten wir den Beitrag des Herrn S. senken. Damit spart sich Herr S. nun über 3.000€ im Jahr, welche bei bald anstehender Rente anderweitig gut gebraucht werden können.

Fünf Gründe für Beitragserhöhungen bei der HanseMerkur

1. Entmischung der Kollektive

In den geschlossenen Tarifen sitzen Sie mit allen gleichgeschlechtlichen Personen Ihres Alters in einem Boot und teilen sich die anfallenden Kosten. Werden die Gesundheitskosten aufgrund der sinkenden Versichertenzahlen auf immer weniger Köpfe verteilt, steigt der Beitrag für jeden Einzelnen.

2. Hohe Inflation

Die Inflation sorgt nach wie vor für eine immense Kostensteigerung in allen Lebensbereichen. Die Bewirtschaftung einer Arztpraxis ist kostenintensiver als früher (Personal, Ausstattung etc.)

3. Medizinischer Fortschritt

Durch Forschung und Entwicklung erscheinen moderne und effektivere Behandlungsmethoden für eine Vielzahl an Krankheiten. Da beide Komponenten sehr viele Ressourcen verschlingen, sind neuere Behandlungsmethoden grundsätzlich sehr kostspielig.

4. Steigende Lebenserwartung

Wer älter wird, geht in aller Regel häufiger zum Arzt und verursacht dementsprechend höhere Gesundheitsausgaben, welche von der privaten Krankenversicherung zu tragen sind.

5. Niedrige Zinsen für Altersrückstellungen

Früher wurden die Rückstellungen noch mit ca. 3,5% verzinst. Heute sind es noch ungefähr 1%. Die fehlenden Zinsen gleicht die HanseMerkur durch Beitragserhöhungen aus.

So sollten Sie nicht auf die Erhöhung der HanseMerkur reagieren!

Eine Kurzschlussreaktion wie z.B. eine Frustkündigung kann böse Folgen haben. Eine Kündigung ist unwiderruflich und sorgt für den vollständigen Verlust Ihrer Altersrückstellungen. Außerdem müssen Sie bei Antragstellung im neuen Unternehmen eine Gesundheitsprüfung absolvieren. Durch Risikozuschläge oder gar Ablehnungen aufgrund von Vorerkrankungen kann der Anbieterwechsel ganz schnell unlukrativ werden.

Die HanseMerkur auf Beitragsrückzahlung zu verklagen bringt in den allermeisten Fällen auch keinen Erfolg. Der Grund hierfür ist, dass die HanseMerkur keinen Formfehler in der Begründung vergangener Erhöhungen gemacht hat. Auch wenn viele Anwälte wie die Wilden mit Rückzahlungen im hohen vierstelligen Bereich werben, raten wir Ihnen klar ab. Weshalb das so ist, haben wir Ihnen in unserem Blogartikel zu unwirksamen Beitragsanpassungen genauer erläutert.

Last but not least ist wichtig, dass Sie nicht blind die Pauschalangebote der HanseMerkur annehmen, welche Sie mit Erhalt der Tariferhöhung vorgestellt bekommen. Hierbei handelt es sich um pauschalisierte Angebote, welche keineswegs mit Ihren Vorstellungen übereinstimmen müssen. Gerade an Transparenz im Bezug auf eine klare Leistungsübersicht fehlt es häufig. Oft sind Leistungsunterschiede enthalten, die auf den ersten Blick nicht erkennbar sind.

Unsere Empfehlung

Mit der HanseMerkur haben Sie bereits den günstigsten Marktteilnehmer als Ihren Krankenversicherer auserkoren. Wenn Ihr Tarifbeitrag in den letzten Jahren zu teuer geworden ist, schafft ein interner Tarifwechsel nach §204 VVG Abhilfe. Mit ihm erreichen Sie eine Beitragssenkung von bis zu 47% bei gleichem Leistungsniveau.

Als Spezialist für Tarifwechsel in der privaten KV stehen wir Ihnen mit unserer Expertise zur Verfügung.

Ablauf eines Tarifwechsels

1) Analyse des IST-Standes

Wir analysieren Ihren aktuellen Vertrag auf Stolpersteine und geben Ihnen eine erste Einschätzung über die mögliche Ersparnis.

2) Ausarbeitung von Angeboten

Wir stehen für volle Transparenz. Das bedeutet, dass wir Ihnen alle in Frage kommenden Möglichkeiten innerhalb der HanseMerkur berechnen lassen. Nur mit 100%iger Transparenz können wir garantieren, dass wir keine bessere Option übersehen haben.

3) Auswertung

Liegen uns alle Berechnungen vor, erstellen wir Ihnen alle Dokumente, um die Tarife objektiv vergleichen zu können. Sie erhalten nicht nur Leistungsvergleiche, sondern z.B. auch Beitragshistorien der vergangenen Jahre, um die künftige Entwicklung abschätzen zu können.

4) Durchführung des Tarifwechsels

Sind alle Fragen geklärt, können wir den Tarifwechsel nun finalisieren. Wir bereiten Ihnen alle erforderlichen Dokumente unterschriftenreif vor und begleiten die Umstellung bis zum Erhalt der neuen Police.