Welche Tarife werden bei der HanseMerkur PKV 2023 eine Beitragsanpassung erhalten?

Vor allem geschlossene Tarife (Bisex-Tarife) sind häufig von höheren Anpassungen betroffen als die für Neukunden geöffneten Unisex-Tarife. So werden auch für 2023 einige Bisex-Tarife der HanseMerkur erhöht, während große Teile der Unisex-Tarifwelt beitragsstabil bleiben. Das ist nicht ungewöhnlich, denn geschlossene Tarife haben naturgemäß mit sinkenden Versichertenzahlen zu kämpfen. Die Kollektive werden aufgrund von Kündigung, Tarifwechsel und Tod immer kleiner. Die anfallenden Kosten müssen deshalb durch immer weniger Köpfe geteilt werden. Welche Tarife der HanseMerkur eine Beitragsanpassung bekommen erfahren Sie hier.

Geschlossene Tarife:

Hinweis: Für die Prämienanpassungen der geschlossenen Tarife liegen noch keine endgültigen Zahlen vor.

Kompakttarife:

- B-Tarifreihe (BSS)

- KV-Tarifreihe (KV 1, KV 2, KV 3, KV 4)

- KVE-Tarifreihe (KVE 1, KVE 2, KVE 3) -> Anpassung 0 – 11%

- KVG-Tarifreihe (KVG 1, KVG 2, KVG 3) -> Anpassung 4 – 17%

Ambulante Tarife:

- A-Tarifreihe (A 1, A 2, A 3, AS0, AS1, AS2, AS3, AS4, ASZG)

Stationäre Tarife:

- P-Tarifreihe (P2E, P3, PKE, PS 1, PS 2, PS 3)

Dentale Tarife:

- Z-Tarifreihe (Z 100, Z 80, ZA 50, ZA100, ZE)

Aufbautarife:

- KKE, KKEH, VKE, VKEH

Geöffnete Tarife für Neukunden:

| Tarif | Kinder | Jugendliche | Erwachsene |

| KVS1 | Stabil | Stabil | 11 – 12% |

| PSV (stationär | -17% | -5% | -6 – 1% |

Darüber hinaus wird zum 01.01.2023 die Pflegepflichtversicherung (Tarif PVN) brancheneinheitlich erhöht. Die Erhöhung betrifft sowohl Bestands- als auch Neukunden. Bei der HanseMerkur fällt diese Tariferhöhung wie folgt aus:

| Tarif | Kinder | Jugendliche | Erwachsene |

| PVN | 44% | 44% | 30 – 41% |

Der interne Tarifwechsel – so können Sie Ihren Beitrag bei der HanseMerkur senken

Der Wunsch nach günstigeren und stabileren Prämien kommt nach Erhalt einer Beitragsanpassung bei vielen Versicherten nicht von ungefähr. Eine Möglichkeit für eine langfristige und nachhaltige Beitragssenkung ist der interne Tarifwechsel nach §204 VVG.

Der §204 des Versicherungsvertragsgesetzes besagt, dass Sie innerhalb der HanseMerkur unter Anrechnung aller aufgebauten Altersrückstellungen in einen Tarif mit gleichartigem Leistungsniveau wechseln können. Für einen Tarifwechsel auf gleichem Leistungsniveau ist keine Gesundheitsprüfung notwendig. Ein weiterer Vorteil ist, dass es keine neuen Wartezeiten und Leistungsstaffeln gibt (beispielsweise Zahnstaffel).

So kann ein Tarifwechsel innerhalb der HanseMerkur aussehen:

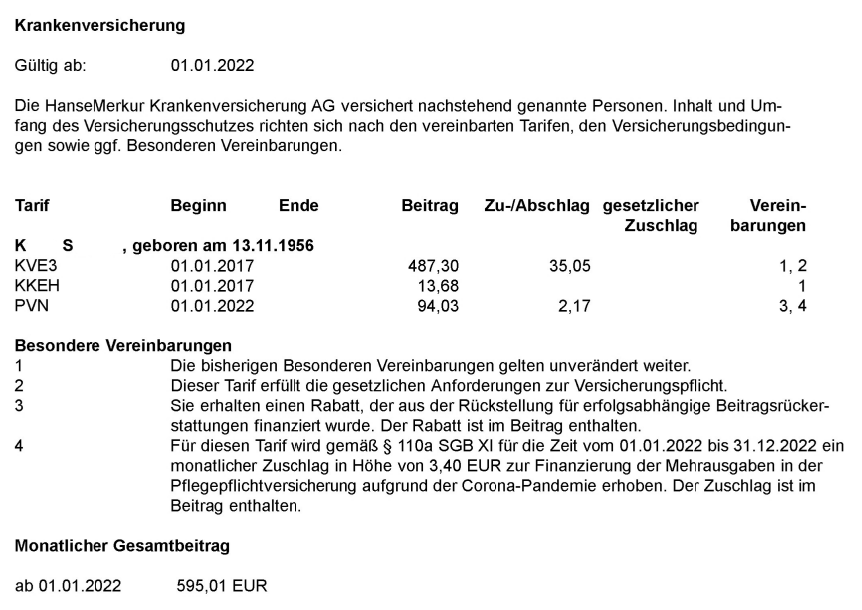

Unser Kundin Frau K. S. hat sich im Frühjahr 2022 an uns gewandt. Sie war sich nicht mehr sicher, ob sie den Beitrag in ein paar Jahren mit Ausblick auf die anstehende Rente noch bezahlen kann. Das Ziel war es, den Beitrag bei gleichem (eventuell sogar etwas verbessertem Leistungsniveau) zu senken. Mit diesem Vertragsstand hat sich Frau K.S. bei uns gemeldet:

In nur wenigen Wochen haben wir alle Tarifmöglichkeiten der HanseMerkur überprüft und eine tolle Lösung für Frau K. S. gefunden. Neben einem günstigeren Beitrag hat sie zukünftig folgende Mehrleistungen mitversichert:

| Alter Tarif (KVE3) | Neuer Tarif |

| 90% für Hilfsmittel | 100% für Hilfsmittel |

| Geschlossener Hilfsmittelkatalog | Offener Hilfsmittelkatalog |

| Keine Leistung für ambulante Psychotherapie | 70% bis 50. Sitzungen für ambulante Psychotherapie |

| 100% ambulante Transportkosten | 100% erweiterte ambulante Transportkosten (Gehunfähigkeit) |

| Keine Leistung für Hospiz (amb. / stat.) | Hospizleistung ambulant / stationär |

| Keine Privatkliniken | Leistung für Privatkliniken |

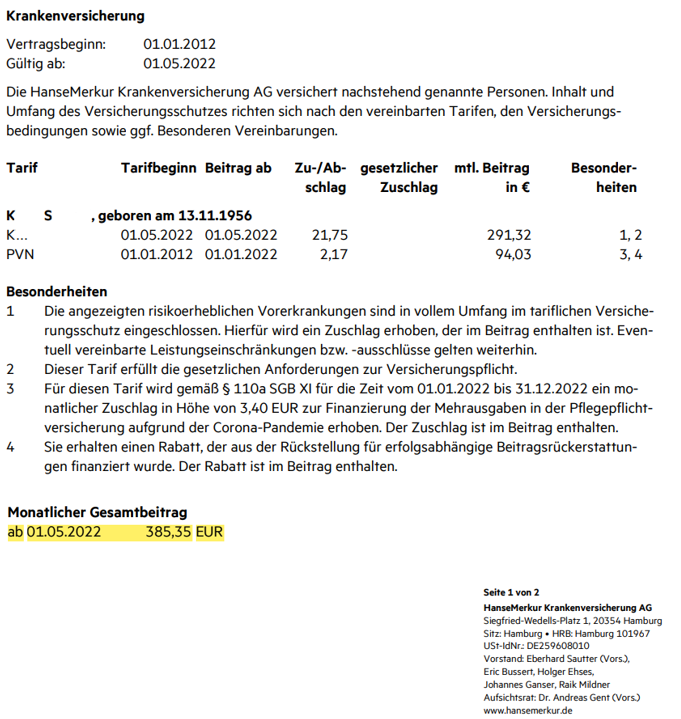

So sieht ihr neuer Vertrag ab dem 01.05.2022 aus:

Durch den internen Tarifwechsel spart Frau K. S. über 200€ pro Monat bei besserem Leistungsniveau. Gerne prüfen wir mit Ihnen gemeinsam, ob sich Ihre Monatsprämie bei der HanseMerkur senken lässt.

Ein Vergleich: Interner Tarifwechsel vs. Wechsel des Anbieters

Beim internen Tarifwechsel bleiben Sie bei der HanseMerkur versichert. Sie wechseln lediglich in einen anderen Tarif. Dies ist einer der Vorteile gegenüber dem Wechsel des Anbieters. Es gibt allerdings auch ein paar Nachteile, die es zu kennen gilt. Damit Sie schnell und effektiv entscheiden können, welcher Weg der Beste für Sie ist, kommt jetzt unser Vergleich zwischen beiden Varianten:

| Interner Tarifwechsel | Wechsel des Anbieters |

| (+) Beitragssenkung bei gleichen Leistungen | (+) Günstigere Einstiegsprämie |

| (+) Keine Gesundheitsprüfung bei identischem Leistungsniveau | (+) Bessere Leistungen bei entsprechender Tarifwahl |

| (+) Alle Altersrückstellungen bleiben erhalten | (-) Neue Gesundheitsprüfung |

| (+) Möglichkeit auf besseren Versicherungsschutz | (-) Verlust der Altersrückstellungen |

| (+) Keine Wartezeiten | (-) Neue Wartezeiten und Leistungsstaffeln (z.B. Zahnstaffel) |

| (+) Keine neuen Leistungsbegrenzungen (z.B. Zahnstaffel) | (-) Vermittler erhält Provision und will deshalb einen Neuvertrag abschließen |

| (-) Gesundheitsprüfung notwendig, wenn bessere Leistungen versichert werden sollen | (-) Bestehende Leistungen gehen verloren |

| (-) Anbieter versucht Tarifwechsel hinauszuzögern | (-) Kündigung kann nicht zwingend zurückgenommen werden |

| (-) Spezialist notwendig, da der Tarifdschungel der Versicherer sehr unübersichtlich ist | (-) Unübersichtlicher Markt erschwert die Suche nach einem geeigneten Anbieter / Tarif (mehrere tausend Tarifkombinationen) |

Wie kommt es zur Tarifanpassung bei der HanseMerkur?

Für die Anpassung bei der HanseMerkur gibt es verschiedene Gründe. Teilweise sind diese mehr- und teilweise weniger ausschlaggebend.

Ansteigende Lebenserwartung

Die durchschnittliche Lebenserwartung liegt heutzutage für Männer bei 78,54 Jahren und für Frauen bei 83,38 Jahren. Vergleichsweise lagen diese Zahlen vor 15 Jahren für Männer bei 76,89 Jahren und für Frauen bei 82,25 Jahren. Mit steigendem Alter steigen auch die die Gesundheitsausgaben (Medikamente, medizinische Versorgung etc.).

Medizinischer Fortschritt

Diagnoseverfahren, Medikamente und alle anderen Behandlungsmöglichkeiten werden durch die stetige Weiterentwicklung immer teurer. Diese Mehrkosten waren bisher nicht eingepreist und müssen nun durch Beitragsanhebungen finanziert werden.

Hohe Inflation

Die Inflation ist derzeit wieder auf dem Höchststand. Sie sorgt dafür, dass sämtliche Rohstoffe und Materialien teurer werden. Auch die Gesundheitsbranche ist davon nicht unbetroffen.

Niedriges Zinsumfeld

Die PKV-Versicherer erhalten für die Anlage von Geldern heutzutage im Mittelschnitt ca. 1% Zins. Vor einem Jahrzehnt lag diese Zahl noch deutlich höher. Zu Beginn Ihres Vertrages wurden die langfristig stabilen Beiträge mit dem damals zugrundeliegenden Rechnungszins kalkuliert. Ändert sich der Zinssatz nach unten, muss der Versicherer die Prämien anheben, um fehlende Zinsgewinne auszugleichen.

Darf die HanseMerkur meine Beiträge mit der oben genannten Begründung anpassen?

Oftmals wirken Beitragsanpassungen willkürlich. Wir können Ihnen versichern, dass die HanseMerkur die Beitragsanpassung nicht durchführt, um Sie zu ärgern. Eine Anpassung kann immer nur dann erfolgen, wenn die tatsächlichen Leistungsausgaben um mehr als 10% von den ursprünglich kalkulierten Kosten abweichen.

Auch mit Eintreten dieses Falls ist es für ein Versicherungsunternehmen nicht einfach mit einer Beitragserhöhung getan. Bevor man die Versicherten über eine Tarifanpassung informiert, erfolgt eine detaillierte Prüfung der geplanten Erhöhung durch einen unabhängigen Treuhänder, Versicherungsmathematiker und die Bundesaufsicht für Finanzdienstleistungen (BaFin).

Sicherungsmechanismen für bezahlbare Beiträge im Alter

Damit Ihre Prämien im Alter bezahlbar bleiben, trifft die HanseMerkur bereits zu Vertragsbeginn einige Vorsorgemaßnahmen, die später als Sicherungsmechanismen greifen sollen.

Gesetzlicher Zuschlag (10%)

Der gesetzlich vorgeschriebene Zuschlag gilt für Tarife der Privaten Krankenversicherung. Der gesetzliche Zuschlag entfällt ab dem 60. Lebensjahr und wird ab dem 65. Lebensjahr für die Beitragssenkung / Beitragsstabilisierung eingesetzt.

Altersrückstellungen

Ein Teil der monatlichen Prämie fließt in die Altersrückstellungen, welche sich im Hintergrund zu Ihrem Vertrag bis zum 65. Lebensjahr verzinslich ansammeln. Ab dem 65. Lebensjahr werden Sie zur Stabilisierung des Beitrags und zur Abmilderung von Beitragsanpassungen eingesetzt

Weitere Sicherungsmechanismen, die für einen bezahlbaren Beitrag sorgen:

- Rechtzeitiger Abschluss eines Beitragsentlastungstarifs (senkt den Beitrag bspw. ab dem 65. Lebensjahr um einen vorher fest vereinbarten Beitragssatz)

- Zuschuss der gesetzlichen Rentenversicherung (7,95% auf den Rentenzahlbetrag)

Das sollten Sie bei einer Beitragsanpassung der HanseMerkur nicht tun!

Erstbestes Tarifwechselangebot annehmen

Gemäß Tarifwechselleitlinie muss Ihnen die HanseMerkur günstigere Alternativen anbieten. Bedenken Sie bitte immer, dass alle Versicherten diese Angebote erhalten. Es handelt sich also nicht um ein individuelles Angebot welches speziell für Sie angefertigt wurde, sondern um einen standardisierten Vorschlag, der Ihre Wünsche & Ziele nicht berücksichtigt.

Außerdem sind die Wechselvorschläge der HanseMerkur oft undurchsichtig. Wenn man sich nicht regelmäßig mit der eigenen PKV und den Leistungsinhalten beschäftigt, kann man mögliche Vor- und Nachteile kaum erkennen. Ein vollzogener Tarifwechsel ist nur in den seltensten Fällen rückgängig zu machen. Wir raten deshalb von einer voreiligen Annahme ab und raten zur Überprüfung durch einen externen Experten.

Aus Wut den Vertrag kündigen

Womöglich die schlechteste Entscheidung, die Sie aus dem Bauch heraus treffen können. Eine Private Krankenversicherung sollte nur dann gekündigt werden, wenn die Aufnahme bei einem neuen Versicherer bereits schriftlich bestätigt wurde. Selbst dann ergibt ein Wechsel des Anbieters nur in den wenigsten Fällen Sinn. Die Suche nach einem neuen / günstigeren Vertrag kommt nur dann in Frage, wenn:

- Sie unter 55 Jahre alt sind

- Sie noch nicht länger als 10 Jahre bei der HanseMerkur versichert sind

- Sie gesundheitlich absolut top fit sind (Weiße Weste -> Krankheitshistorie)

Die HanseMerkur auf Beitragsrückzahlung verklagen

Viele Anwälte werben noch immer aktiv mit der Klage gegen die eigene Private Krankenversicherung. Davon raten wir Ihnen ab! Sparen Sie sich die Zeit, die Nerven und auch das Geld (sofern keine Rechtsschutzversicherung vorhanden). Nach unserer Erfahrung verläuft eine Klage meist im Sand. Grund für die damaligen Rückzahlungsansprüche war eine nicht ausreichend begründete Beitragsanpassung. Die Notwendigkeit der Beitragsanpassung an sich stand nie zur Debatte. Da auch die Versicherer dazulernen, können Sie sich darauf verlassen, dass bei heutigen Beitragsanpassungen peinlichst genau darauf geachtet wird, Formfehler zu vermeiden.

Außerdem bedenken Sie bitte folgendes:

Was passiert denn, wenn mehrere Versicherte die HanseMerkur auf Beitragsrückzahlung verklagen? Unter Umständen geht der HanseMerkur Geld verloren, welches benötigt wird, um gestiegene Gesundheitskosten zu finanzieren. Die Folge wird sein, dass die Beiträge im Folgejahr wieder (und dann mit korrekter Begründung) und stärker ansteigen werden.

Unser Fazit

Die HanseMerkur hat eine große Produktpalette und somit gute Möglichkeiten auf eine hohe Beitragsersparnis durch den internen Tarifwechsel nach §204 VVG. Da die HanseMerkur marktweit als einer der günstigsten PKV-Anbieter gilt, werden Sie bei anderen Unternehmen kaum weniger kostenintensive Angebote finden.

Wir empfehlen Ihnen die unverbindliche Prüfung eines Tarifwechsels innerhalb der HanseMerkur. Im Schnitt winkt Ihnen eine Ersparnis von ca. 2.500€ pro Jahr bei identischen Leistungen.