Diese PKV-Tarife der Halleschen werden 2025 teurer

Noch bevor die Hallesche ihre Versicherten spätestens Mitte November über die Beitragsanpassung informiert, erhalten Sie von uns erste Informationen über die voraussichtlichen Tariferhöhungen. Auch in diesem Jahr werden verstärkt die geschlossenen Tarife erhöht. Das liegt in der Natur der Sache, da geschlossene Tarife mit kleiner werdenden Versichertenkollektiven zu kämpfen haben (Kündigung, Tod, Tarifwechsel, fehlende Neuzugänge).

Geschlossene Tarife (Bisex)

Kompakttarife:

- AV-Tarifreihe (AV 1, AV 2, AV 3, AV100)

- KS-Tarifreihe (KS 0, KS Bonus, KS 1, KS 2, KS 3)

- NK-Tarifreihe (NK Bonus, NK 1, NK 2, NK 3, NK 4, NK 11, NK 21, NK 31, NK 41, NK 100)

- Primo-Tarifreihe (Primo Bonus, Primo SB1, Primo SB2, Primo SB3, Primo Bonus plus, Primo SB1 plus, Primo SB2 plus, Primo SB3 plus, Primo Bonus Z, Primo SB1 Z, Primo SB2 Z, Primo SB3 Z, Primo Bonus Z plus, Primo SB1 Z plus, Primo SB2 Z plus, Primo SB3 Z plus)

Ambulante Tarife:

- CA-Tarifreihe (CA 1, CA 2, CA 3, CA 4, CA 5, CA 60, CA 70, CA 80, CA 100, CAN 1, CAN 2, CAN 3)

Stationäre Tarife:

- C-Tarifreihe (CG 1, CG 2, CSR 100)

Dentale Tarife:

- CZ-Tarifreihe (CZ 2, CZ 3, CZ 60, CZ 70, CZ 80, CZ 90)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| KS.Bonus | 6% | 18% | 7 – 8% |

| KS.1 | 12% | 24% | 7 – 9% |

| KS.2 | 12% | 23% | 13 – 14% |

| KS.3 | 12% | 24% | 9 – 10% |

| NK.Bonus | 12% | 19% | 5 – 6% |

| NK.1 | 17% | 24% | 5 – 6% |

| NK.2 | 17% | 24% | 5 – 6% |

| NK.3 | 17% | 24% | 15 – 19% |

| NK.4 | 17% | 25% | 5 – 6% |

| NK.select L Bonus | 14% | 20% | 7 – 9% |

| NK.select L 600 | 17% | 24% | 9 – 10% |

| NK.select L 1200 | 17% | 24% | 9 – 10% |

| NK.select L 3000 | 16% | 27% | 10 – 12% |

| NK.select XL Bonus | 14% | 20% | 7 – 8% |

| NK.select XL 600 | 17% | 24% | 9 – 10% |

| NK.select XL 1200 | 17% | 24% | 9% |

| NK.select XL 3000 | 15% | 27% | 9% |

| PRIMO.Bonus Z | Stabil | Stabil | 5 – 11% |

| PRIMO.SB1 Z | Stabil | Stabil | 5 – 11% |

| PRIMO.SB2 Z | Stabil | Stabil | 8 – 13% |

| PRIMO.SB3 Z | Stabil | Stabil | 10 – 14% |

| PRIMO.Bonus Z plus | Stabil | Stabil | 4 – 11% |

| PRIMO.SB1 Z plus | Stabil | Stabil | 5 – 12% |

| PRIMO.SB2 Z plus | Stabil | Stabil | 8 – 13% |

| PRIMO.SB3 Z plus | Stabil | Stabil | 10 – 14% |

Die letzte PKV-Beitragserhöhung der Halleschen im Vergleich

| Jahr | Zum Blogbeitrag |

| 2024 | PKV Beitragserhöhung Hallesche 2024 |

Warum sind Beitragsanpassungen bei der Halleschen PKV nötig?

Grundsätzlich dürften PKV-Beiträge eigentlich nicht steigen. Zum einen sorgen eine detaillierte Risikoprüfung und zum anderen weitere Sicherungsmechanismen wie zum Beispiel die Altersrückstellungen dafür, dass die PKV – auch im Hinblick auf stabile Beiträge im Alter – gut auskalkuliert ist. Allerdings gibt es diverse äußere Faktoren, die langfristig nicht vorhersehbar beziehungsweise kalkulierbar sind.

Diese äußeren Faktoren sorgen 2025 für eine Beitragsanpassung innerhalb der Halleschen

- Niedriges Zinsniveau

Die Altersrückstellungen werden am Kapitalmarkt angelegt. Wo die Hallesche vor ungefähr zehn Jahren noch 3,5 % Zinsen erhalten hat, erzielt sie heute nur noch eine geringe Rendite von circa 1%. Die entgangenen Zinsgewinne werden durch Beitragserhöhungen ausgeglichen.

- Medizinischer Fortschritt

Durch innovative Behandlungsmethoden und Diagnoseverfahren steigen die Gesundheitskosten immens. Diese Mehrkosten müssen von der PKV einkalkuliert werden.

- Steigende Lebenserwartung

Bessere Medizin sorgt meist auch für ein längeres Leben und damit einhergehend für eine längere Versicherungsdauer. Je älter wir werden, desto mehr Gesundheitsausgaben verursachen wir in aller Regel.

- Inflation

Die Inflation sorgt dafür, dass alle Lebensbereiche teurer werden. So auch die Entwicklung, Forschung und Produktion von Medikamenten und Geräten aber auch Kosten von Ärzten, Pflegekräften und Therapeuten.

- Entmischung der Kollektive

Geschlossene Tarife haben mit fehlenden Neuzugängen zu kämpfen. Die Versichertengrüppchen werden kleiner statt größer. Die Ausgaben des Kollektivs verteilen sich also auf immer weniger Köpfe.

Manchmal wirkt es so, als passe die Hallesche die Beiträge zur PKV willkürlich an. Wir können Sie beruhigen, denn dies ist definitiv nicht der Fall. Beitragserhöhungen unterliegen strengen gesetzlichen Regularien. Jede Anpassung muss von einem unabhängigen Treuhänder und der Bundesaufsicht für Finanzdienstleistungen (BaFin) geprüft und abgesegnet werden.

Sicherungsmechanismen der Halleschen PKV für stabile Beiträge im Alter

Eine Beitragsanpassung ist immer ärgerlich und sorgt im ersten Moment auch für Unsicherheit. Um die Tarifentwicklung jedoch richtig einordnen zu können, darf man sich nicht nur die jetzige, sondern alle Erhöhungen der letzten 15-20 Jahre ansehen. Liegt die durchschnittliche Preissteigerung bei 2-3 %, entwickelt sich Ihr Tarif wie vorhergesehen.

Diese Sicherungsmechanismen der Halleschen PKV sorgen für stabile Beiträge im Alter

Gesetzlicher Beitragszuschlag

Der gesetzliche Zuschlag beträgt 10 % und wird bis zum 60. Lebensjahr gezahlt. Anschließend entfällt der Beitragsanteil. Die angesammelten Altersrückstellungen sorgen ab dem 65. Lebensjahr für eine kleine Beitragsminderung.

Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen resultieren aus dem Teil des Monatsbeitragsbeitrags, der nicht für die Deckung von Kosten verwendet wird. Sie werden bis zum 65. Lebensjahr verzinslich angesammelt und sorgen anschließend für eine Stabilisierung der Beiträge.

Krankentagegeld

Ist in Ihrem Vertrag eine Einkommensabsicherung enthalten, so entfällt diese spätestens mit dem Eintritt in die Regelaltersrente .

Tarifwechsel nach §204 VVG

Die Tarifoptimierung nach §204 VVG ist das effektivste oder langfristigste Gegenmittel für eine Beitragssteigerung. Bei einem Tarifwechsel innerhalb der Halleschen wird keine Gesundheitsprüfung benötigt und alle Altersrückstellungen bleiben vollständig erhalten. Im besten Fall kann eine Ersparnis von bis zu 47% bei gleichen Leistungen erzielt werden.

Standardtarif und Basistarif

Die gesetzlichen Sozialtarife leisten analog der gesetzlichen Krankenversicherung. Der Standardtarif ist hierbei für alle Versicherten der geschlossenen Tarifwelt von Relevanz. Der Basistarif steht all denen zur Verfügung, die in offenen Tarif versichert sind. Beide Tarife sollten lediglich als letzte Notoption gesehen werden, da das Leistungsniveau empfindlich geschmälert wird.

Optional: Beitragsentlastungstarif

Bestandskunden der Hallesche haben die Möglichkeit, einen Entlastungstarif zu integrieren. Während der aktiven Erwerbszeit wird freiwillig mehr eingezahlt, sodass der Beitrag ab dem 65. Lebensjahr planbar nach unten sinkt. Alle Infos hierzu finden Sie im Blogbeitrag zum Thema Beitragsentlastungstarif.

Ein Beispiel: Kunde, 30 Jahre alt, besitzt Beitragsentlastungstarif mit 500€ monatlich.

Kosten für den Entlastungstarif = 127€ monatlich (63,50€ nach Abzug AG-Anteil)

Monatliche Beitragsminderung ab dem 65. Lebensjahr = 500,00€

Mit einem Beitragsentlastungstarif können sämtliche Vorurteile gegenüber der PKV aus dem Weg geräumt werden. Wer frühzeitig spart und seinen PKV-Vertrag vernünftig konzipiert, braucht im Rentenalter keine Angst vor unbezahlbaren Beiträgen haben.

Beitragssenkung Hallesche PKV durch internen Tarifwechsel nach §204 VVG

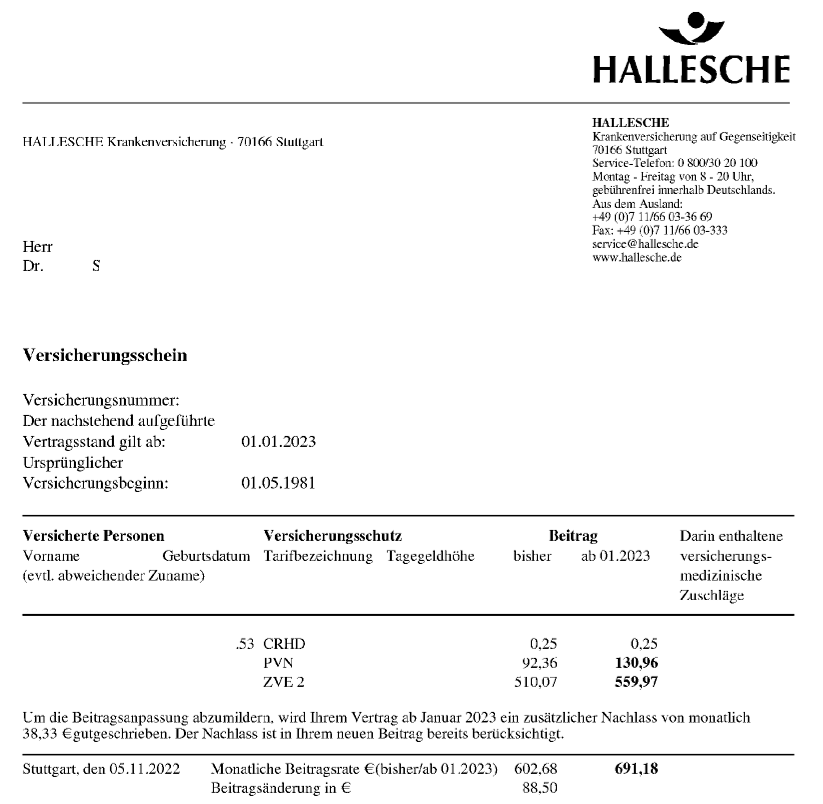

Herr Dr. S. wandte sich Mitte 2023 über eine Empfehlung an uns. Sein Beitrag für den Tarif ZVE 2 ist samt Pflegeversicherung auf 691,18€ monatlich gestiegen. Zu viel, wenn man bedenkt, dass er ein 53er Baujahr und bereits seit über 40 Jahren bei der Halleschen versichert ist. So sah sein alter Versicherungsschein aus:

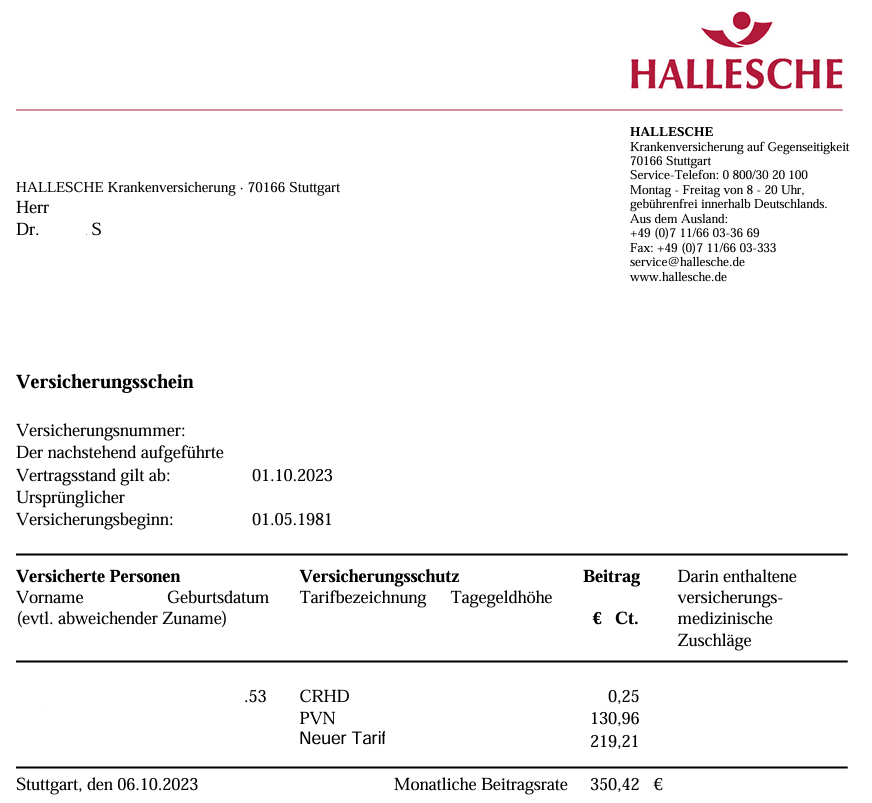

Ziel der Tarifoptimierung war es, eine Beitragssenkung von mindestens 150€ monatlich bei ähnlichem Leistungsumfang herbeizuführen. Dieses Ziel konnten wir bei weitem übertreffen. Seit dem 01.10.2023 zahlt Herr Dr. S. lediglich noch 350,42€ für seine PKV (inkl. Pflegeversicherung). So sieht sein neuer Versicherungsschein aus:

Durch den Tarifwechsel spart Herr Dr. S. 340,76€ monatlich bzw. 4.089,12€ jährlich. Einziges „Manko“ ist eine um 800€ höhere SB als vorher. Zieht man diese von der Ersparnis ab, verbleibt eine Nettoersparnis von über 3.000€ jährlich auf Seiten des Herrn Dr. S.

Häufige Fehler nach einer Beitragserhöhung der Halleschen

Die überstürzte Frustkündigung ist wohl der Schlimmste aller Fehler, denn er lässt sich nicht immer rückgängig machen. Haben Sie Ihren Vertrag bei der Halleschen gekündigt und finden keinen neuen Versicherer, der sie zu moderaten Konditionen aufnimmt, muss Sie die Hallesche nicht wieder in den ursprünglich gültigen Vertrag aufnehmen. Im Worst Case droht eine Absicherung im Basistarif zu gesetzlichen Kassenleistungen bei ca. 780 € Monatsbeitrag.

In den vergangenen Jahren wurde es immer gängiger, seinen Versicherer auf Beitragszahlung zu verklagen. Grundlage hierfür seien Fehler in der Begründung vergangener Beitragsanpassungen. Weshalb dieses Vorhaben meist fruchtlos im Sand verläuft, erklären wir Ihnen in unserem Ratgeber zu unwirksamen Beitragsanpassungen in der PKV.

Sofern Sie das 55. Lebensjahr bereits vollendet haben, erhalten Sie mit der Beitragsanpassung auch gleichzeitig standardisierte Umstellungsvorschläge der Halleschen. Wie der Name schon sagt, handelt es sich hierbei ausschließlich um standardisierte Berechnungen und nicht um bedarfsgerechte Kalkulationen. Wir empfehlen deshalb, den Angeboten der Halleschen keine Aufmerksamkeit zu schenken. Zumeist sind diese nicht nur mit schlechteren Leistungen verbunden. Auch an Transparenz fehlt es hinten und vorne. Innerhalb der Halleschen gibt es über 350 Tarifkombinationsmöglichkeiten. Wenn Ihnen die Hallesche also vier Vorschläge schickt, können Sie sich selbst ausrechnen, wie hoch die Chance ist, dass Sie ausgerechnet von Ihrem eigenen Versicherer – der nicht Beitragssenkung, sondern Gewinnmaximierung im Kopf hat – das bestmögliche Angebote erhalten.

Unser Fazit zur Beitragserhöhung der Halleschen PKV für 2025

Nun haben wir aber genug den Teufel an die Wand gemalt. Zeit für Positives. Sie haben mit der Halleschen Krankenversicherung einen der – wenn nicht sogar den – verlässlichsten Anbieter am PKV-Markt an der Hand. Die Hallesche steht seit jeher für verhältnismäßig stabile Beiträge bei tollem Leistungsniveau. Sieht man sich die Tarife im Marktvergleich an, schneidet die Hallesche stets überdurchschnittlich gut ab.

Ein Anbieterwechsel kommt nur in den aller seltensten Fällen in Frage. Das liegt daran, dass mit diesem Vorgehen zahlreiche Risiken einhergehen, die es zu kennen und einzuschätzen gilt. Ein Tarifwechsel innerhalb der Halleschen ist häufig die bessere Wahl.

Ein Überblick: Anbieterwechsel vs. Tarifwechsel

| Wechsel des Anbieters | Tarifwechsel Hallesche PKV |

| (-) Verlust der Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust aller erworbenen Rechte (z.B. Beitragsrückerstattung) | (+) Erhalt aller erworbenen Rechte |

| (+) Größere Tarifwahl am freien Markt | (-) Begrenzt auf die Tarife der Halleschen |

Gibt es innerhalb der Halleschen keine Möglichkeit der Tarifoptimierung, kommt der Wechsel der Gesellschaft nur dann in Frage, wenn:

- Sie das 55. Lebensjahr noch nicht vollendet haben

- Sie keine Vorerkrankungen haben

- Sie eine schneeweiße Patientenakte haben

Ist dies nicht der Fall, raten wir dringend von einem Anbieterwechsel ab.

Als Spezialist für interne Tarifwechsel stehen wir Ihnen gerne für ein unverbindliches Tarifgutachten zur Verfügung.