Weshalb steigen die Beiträge zur PKV im Laufe der Jahre?

Es gibt verschiedene Faktoren, die dafür sorgen, dass die Prämien zur privaten Krankenversicherung regelmäßig steigen bzw. steigen müssen. Einer der Hauptgründe ist die steigende Lebenserwartung. Zum Einstieg in die private KV wird Ihr Beitrag anhand Ihres Eintrittsalters, Ihres Gesundheitszustandes und Ihres gewählten Tarifs festgelegt. Je älter Sie nun werden, desto höher sind in aller Regel die Gesundheitsausgaben, die wiederum von der PKV getragen werden müssen. Daneben gibt es viele weitere Gründe wie z.B. den medizinischen Fortschritt, die steigenden Kosten in allen Lebensbereichen, die Inflation, den Niedrigzins, die gesamtwirtschaftliche Entwicklung & die Entmischung der Kollektive (kleiner werdende Versichertengruppen).

Wie verhält sich das in der GKV?

In der gesetzlichen Krankenversicherung wird das anders gehandhabt. Sie lebt von der Hand in den Mund. Alles, was vorne in den Beitragstopf eingezahlt wird, geht hinten wieder für Leistungsausgaben drauf. Jeder GKV-Versicherte zahlt einen Beitrag, der sich an seinem monatlichen Einkommen orientiert. Wer mehr verdient, zahlt also auch mehr. Stand 2024 liegt der GKV-Höchstbeitrag inkl. Zusatzbeitrag & Pflegeversicherung bei ca. 1.030€ monatlich.

Nicht selten wird die PKV als gnadenlos böse dargestellt. Steigt doch alle paar Jahre der Beitrag massiv an. Dass dies in der gesetzlichen Krankenversicherung ebenso der Fall ist, haben die Wenigsten auf dem Schirm. Im Gegensatz zur PKV hat die GKV sogar mehrere Optionen, um den Beitrag anzuheben bzw. um mehr Geld auf ihrer Seite zu behalten.

Möglichkeit Nr. 1 -> Erhöhung des Beitragssatzes / Zusatzbeitrags

Möglichkeit Nr. 2 -> Entfall und Kürzung von Leistungen (mehr Eigenbeteiligung für den Versicherten).

Möglichkeit Nr. 3 -> Erhöhung der Beitragsbemessungsgrenze

Mit dem Vorurteil, dass die PKV stärker als die GKV steigt, haben wir bereits in unserem Blogartikel zu den gängigsten Vorurteilen gegenüber der privaten KV aufgeräumt. Sieht man sich den Zeitraum von 2013 – 2023 an, ist der Beitrag zur GKV im Schnitt um 3,4% pro Jahr gestiegen, während die Tarife der PKV durchschnittlich 2,8% pro Jahr zugelegt haben.

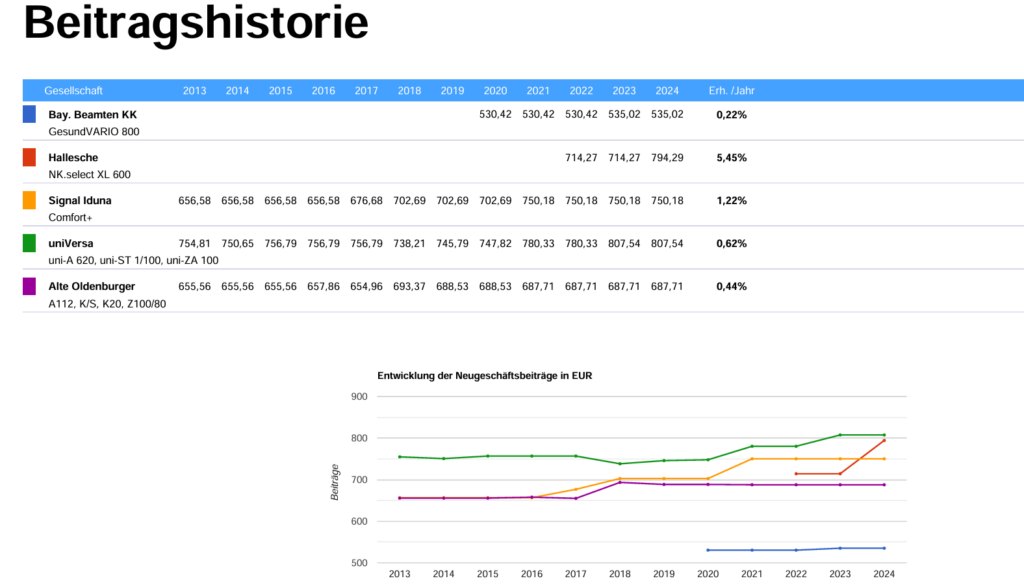

Entwickeln sich PKV-Tarife unterschiedlich stark nach oben?

Jeder Tarif wird durch die Gesellschaft unterschiedlich kalkuliert. Durch die weiteren Unterschiede in den Bereichen Kollektivgröße, Leistungsstärke, Altersrückstellungsquote und Ausgaben-Einnahmen-Quote entwickeln sich PKV-Tarife abweichend stark nach oben. Zu sehen ist das sehr gut am folgenden Schaubild.

Hier stellen wir die BBKK mit dem Tarif GesundVario800, die Hallesche mit dem Tarif NK.select XL 600, die Signal Iduna mit dem Tarif Comfort+, die uniVersa mit den Bausteintarifen uni-A620 + uni-ST 1/100 + uni-ZA 100 und die Alte Oldenburger mit den Bausteintarifen A112 + K/S, K20 + Z100/80 gegenüber. Zu erkennen ist eine teils deutliche Abweichung in der jährlichen Beitragsentwicklung.

Von einer durchschnittlichen Entwicklung auf 20 – 30 Jahre spricht man, wenn sich die PKV im Schnitt um ca. 2% – 3% pro Jahr nach oben entwickelt. Dieser Wert liegt völlig im Rahmen und muss beim Abschluss einer PKV zwingend berücksichtigt werden, um Planbarkeit für die Beiträge im Alter herzustellen.

Im obigen Schaubild ist die Hallesche mit dem NK.select der „Ausreißer“. Hier gilt es zu beachten, dass die Beitragshistorie gerade mal bis ins Jahr 2022 zurückreicht. Der Zeitraum ist also nicht groß genug, um eine vernünftige Einschätzung treffen zu können. Bleibt der NK.select nun für 2-3 Jahre stabil, liegt die durchschnittliche Jahresentwicklung nur noch zwischen 2 und 3%. Wichtig ist also, dass Sie sich nicht einzelne Jahre / einzelne Erhöhungen, sondern immer die langfristige Entwicklung eines Tarifs ansehen.

Häufige Fehler zum PKV Übertritt – die PKV als Sparmodell zur GKV

Wo fangen wir da nur an? Vielleicht damit, dass 95% aller Wechsler die PKV nach wie vor als Sparmodell zur GKV betrachten. Während die gesetzliche Krankenversicherung den Gutverdiener inzwischen round about 1.000€ monatlich kostet, schlägt die PKV gerade einmal mit ca. 250€ monatlich + X (je nach Alter) zu buche. Auf die Leistung wird oft gar nicht großartig geachtet. Wird doch häufig suggeriert, dass die private Krankenversicherung ohnehin überall besser sei als die GKV. Hauptsache günstig soll es sein.

Unsere Empfehlung: NEIN! Finger weg von billig, billig, billig!

Warum ist es fatal, bei der Wahl der PKV nur auf den Preis zu achten?

Einzelne Leistungsbereiche können schlechter abgedeckt sein als in der GKV

Als Referenztarif nutzen wir für diesen Themenpunkt den Tarif E3 der HUK Coburg. Der Tarif E3 enthält so ziemlich alle Negativmerkmale, die wir oben genannt haben. Ein paar Beispiele im Detail:

| Leistungsmerkmal | Leistung Tarif E3 HUK Coburg | Leistung GKV |

| Krankengymnastik 10 Einheiten je 26,12€ + ein Rezept je 10,00€ | 218,96€ | 235,10€ |

| Ambulante Psychotherapie | 70% bis 50. Sitzungen pro Jahr | 100% (zuzahlungsfreie Leistung) |

| Ambulante Transportkosten (mit dem Rettungswagen ins Krankenhaus ohne stationäre Unterbringung) | 80% | 100% abzüglich Zuzahlung (mind. 5€ jedoch max. 10€) |

Die Liste können wir beliebig erweitern – sparen uns das aber an dieser Stelle. Deutlich wird: Je günstiger der Tarif, desto schlechter die Leistung.

Günstige Tarife mit geringem Leistungsumfang bilden weniger Altersrückstellungen

Je leistungsstärker der Tarif, desto höher ist in aller Regel die Altersrückstellungsquote. Fließt ein zu geringer Teilbetrag in die Altersrückstellungen, kann das dafür sorgen, dass der Beitrag ab dem 65. Lebensjahr weiter unaufhörlich ansteigt. Grundsätzlich sind Altersrückstellungen so vorgesehen, dass Sie als Kunde in der aktiven Erwerbszeit mehr bezahlen als eigentlich nötig. Der überstehende Beitragsanteil wird angesammelt + verzinst und sorgt ab dem 65. Lebensjahr für eine Stabilisierung der Prämie. Als Positivbeispiel führen wir regelmäßig die Hallesche an. Ein Fall, welchen wir kürzlich erst mitbegleiten durften:

Der Kunde (1953er Baujahr) hat sich im Jahre 1989 bei der Halleschen privatversichert. In über 30 Jahren private Krankenversicherung ist sein Beitrag exakt neunmal angestiegen. Aus ursprünglich 211,16 DM sind heute 647,95€ Monatsbeitrag geworden. Durch einen Tarifwechsel innerhalb der gleichen Tariflinie (Erhöhung der SB von 300€ auf 850€), konnten wir den Monatsbeitrag bei identischen Leistungen auf 480,53€ senken. Um das vernünftig einordnen zu können:

Für einen 71-Jährigen sind 480€ monatlich bei extrem hohem Leistungsniveau ein genialer Beitrag. Schließt man heute mit 71 Jahren eine PKV ab (vorausgesetzt man erhält überhaupt noch einen Vertrag), landet man mindestens bei 1.100€ monatlich für einen ähnlichen Leistungsumfang.

Möglich war das unserem Kunden nur deshalb, weil er von Beginn an auf einen hochwertigen Schutz gebaut hat.

Billigtarife sind Locktarife – zu Beginn günstig, später teuer

Unser erneutes Paradebeispiel: Die HUK aus Coburg mit ihrem Tarif E3. Den Tarif E3 mit anderen Marktteilnehmern zu vergleichen, ist nicht wirklich möglich, da das Leistungsniveau unterirdisch ist (schlechtester Tarif am Markt mit Ausnahme des Standardtarifs). Dennoch fällt in der reinen Preisbetrachtung auf: Der Tarif E3 ist nicht nur leicht, sondern satte 30% – 50% günstiger als die Billigtariflinien anderer Anbieter.

Warum ist das so? Die HUK wirbt mit unschlagbar günstigen Beiträgen, um Neukunden für ihre private Krankenversicherung zu gewinnen. Wie zu Beginn erwähnt, achten viele Interessenten auch heute in erster Linie auf den Preis. Leistung, Beitragsentwicklung, Altersrückstellung etc. sind zweitrangig. Das sorgt dafür, dass die HUK einen immensen Kundenzulauf erfährt. Was aber passiert, wenn diese heute jungen & gesunden Neukunden 60 oder gar 70 Jahre alt werden und mehr Leistungen in Anspruch nehmen als früher? Die Beiträge explodieren. Wenn das passiert, ist es allerdings schon zu spät. Wer über 60 Jahre alt und seit mehr als 12 Jahren bei ein uns demselben Unternehmen versichert ist, kann nur in wenigen Ausnahmefällen einen sinnvollen Anbieterwechsel vollziehen.

Es gilt also: Wer früher weniger zahlt, zahlt später mehr.

Elementar wichtige Bausteine wie z.B. Krankentagegeld & Beitragsentlastung fehlen oft

Ein sicherer Indikator für ein Lockangebot ist das Fehlen von Krankentagegeld & Beitragsentlastung. In der privaten Krankenversicherung ist das Krankentagegeld nicht automatisch enthalten. Werden Sie also länger krank und beziehen kein Einkommen mehr durch Selbstständigkeit oder Arbeitgeber (i.d.R. 6 Wochen Lohnfortzahlung) hoffen wir für Sie, dass Sie ein Krankentagegeld integriert haben. Andernfalls gibt es keinerlei Einkommen und die PKV sowie andere Kosten können nicht bezahlt werden.

Ebenso verhängnisvoll wird die Entscheidung für die PKV ohne einen Beitragsentlastungstarif. Wer mit 30 Lebensjahren und 550€ monatlichem Gesamtbeitrag anfängt, landet zum 67. Lebensjahr bei ca. 1.150€ monatlich (jährliche Steigerung von 2,3%). Sie geben uns sicher recht, wenn wir festhalten, dass 1.150€ im Rentenalter sehr schwer zu stemmen sind. Hierzu ein kurzes Beispiel:

Schließt man zu Vertragsbeginn einen Beitragsentlastungstarif ab, kostet die PKV anfänglich nicht 550€, sondern 700€, dafür entfallen aber ab dem 65. Lebensjahr stolze 650€ monatlich. In Kombination mit 1 – 2 sinnvollen Tarifwechseln während der Vertragslaufzeit, dem Entfall des gesetzlichen Zuschlags und dem Entfall des Krankentagegeldes, landen wir bei ungefähr 500€ monatlich für einen Top-PKV-Vertrag.

Zusatzpunkt: Wie Gesundheitsfragen den Beitrag beeinflussen können

Wer nur nach dem Preis abschließt, hat meist noch nicht berücksichtigt, dass durch die individuelle Risikoprüfung (Gesundheitsprüfung) Zuschläge für Vorerkrankungen erhoben werden können. Leiden Sie vor dem Abschluss der PKV an Krankheiten oder werden gerade akut behandelt, erhöht dies die Wahrscheinlichkeit, dass der Versicherer mehr Leistungen aufwenden muss als für eine kerngesunde Person. Dieses Risiko gleicht der Versicherer mit einem Risikozuschlag aus. Das erstgünstigste Angebot muss also nicht zwangsläufig gültig sein. Hinzu kommen eventuelle Risikozuschläge, welche es durch eine detaillierte Risikovoranfrage zu erörtern gilt.

Wie kann man unbezahlbare PKV-Prämien im Rentenalter vorbeugen?

Long story short: Mit einer cleveren Vertragsgestaltung zum Eintritt! Aber was meinen wir damit eigentlich? Die private Krankenversicherung beinhaltet von Haus aus diverse Sicherungsmechanismen zur Senkung / Stabilisierung der Beiträge im Alter.

- Gesetzlicher Zuschlag (GZ)

Der GZ beträgt 10% und wird bis zum 60. Lebensjahr gezahlt. Anschließend entfällt der Beitragsanteil für den gesetzlichen Zuschlag. Ab dem 65. Lebensjahr sorgt das daraus aufgebaute Kapital für eine Beitragssenkung.

- Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen bilden sich vereinfacht dargestellt aus dem Teil des Monatsbeitrags, der nicht für die Deckung von Kosten verwendet wird. Das angesparte Kapital sorgt ab dem 65. Lebensjahr für eine Stabilisierung der Beiträge. Ziel ist es, dass Beitragsanpassungen überhaupt nicht bzw. nur in sehr geringem Maße erfolgen.

- Zinsen auf die tariflichen Altersrückstellungen

Man mag es als Privatanleger kaum glauben, aber die Versicherungskonzerne erzielen eine sehr gute Nettoverzinsung auf die Altersrückstellungen. Das Kapital aus den Zinsen sorgt ab 65 ebenso für eine Stabilisierung der Monatsbeiträge

Und dann gibt es da noch die variablen Sicherungskomponenten. Sie können, müssen aber nicht hinzugebucht werden. Zu den variablen Bausteinen zählt z.B. das Krankentagegeld als Einkommenssicherung. Der KT-Tarif und damit auch der Beitragsanteil entfällt zum Eintritt in den Ruhestand.

- Beitragsentlastungstarif

Die effektivste Möglichkeit, unbezahlbare Beiträge im Alter zu vermeiden, ist und bleibt jedoch der Beitragsentlastungstarif (BEN). Mit einem Beitragsentlastungstarif wird während der Laufzeit freiwillig mehr in den Vertrag eingezahlt als eigentlich nötig. Dafür erhält man wahlweise zum 65. bzw. 67. Lebensjahr eine Beitragssenkung in der vorher vereinbarten Höhe. Je länger die Ansparphase im BEN-Tarif ist, desto wirksamer ist er. Ein kurzes Beispiel anhand der aktuellen Zahlen.

| Abschluss mit | 27 Jahren | 50 Jahren |

| Zahlbeitrag monatlich | 100€ | 100€ |

| Beitragssenkung ab 65 | 460,83€ monatlich | 175,44€ monatlich |

Deshalb gilt das alte Muster: Je früher man einsteigt, desto höher ist die Wirksamkeit.

Besonders lukrativ ist der Entlastungstarif deshalb, weil er bei Arbeitnehmern zuschussfähig und bei Selbstständigen voll steuerlich ansetzbar ist. Nicht zuletzt aufgrund dieser Faktoren ist der Beitragsentlastungstarif jeder Rentenversicherung / Aktienanlage vorzuziehen.

Alle Informationen rund um das Thema Beitragsentlastungstarif erhalten Sie in unserem Blogartikel.

Privatversicherte besitzen ein Tarifwechselrecht – GKV Versicherte nicht

Neben den o.g. Sicherungsinstrumenten hat jeder PKV-Versicherte das Recht, seinen KV-Vertrag nach §204 VVG (Versicherungsvertragsgesetz) bei gleichem Leistungsumfang in einen günstigeren Tarif umzustellen. Gerade bei langjährig Versicherten kommt die volle Wirksamkeit des Tarifwechsels zum Tragen. Nicht selten wird eine Ersparnis von über 200€ monatlich bei identischen Leistungen erzielt. Bei bis zu 450 Tarifkombinationsmöglichkeiten je Gesellschaft findet sich fast immer eine Optimierungsmöglichkeit.

Die Vorteile des hausinternen Tarifwechsels:

- Die Altersrückstellungen bleiben vollumfänglich erhalten

- Bei gleichem Leistungsumfang erfolgt keine neue Gesundheitsprüfung

- Bessere Beitragsentwicklung im neuen Tarif

- Alle erworbenen Rechte wie z.B. die Zahnstaffel bleiben erhalten

- Es erfolgt kein Anbieterwechsel – Sie bleiben bei der gleichen Gesellschaft

Das legen wir Ihnen ans Herz

Nichts, aber auch gar nichts ersetzt eine qualifizierte Beratung durch einen Fachmann. Werden die oben aufgeführten Details nicht berücksichtigt, wird der „Ausflug PKV“ schnell zum Schuss in den Ofen. Beachten Sie, dass es beim Abschluss der PKV nicht darum geht, die größtmögliche Ersparnis zu erzielen, sondern darum, einen soliden mix aus Beitragshöhe, Leistungsstärke und Zukunftsfähigkeit zu schaffen.

Als Experte für die private Krankenversicherung stehen wir Ihnen mit unserer Erfahrung und unserem Know-How gerne zur Verfügung.