Welche Tarife der Alten Oldenburger werden 2026 teurer?

Tarifübergreifende Anpassungen bei Bestands- und Neuverträgen

Zum Jahreswechsel 2026 hat die Alte Oldenburger erneut Beitragsanpassungen angekündigt. Diese betreffen sowohl ältere Bisex-Tarife als auch Verträge, die nach Einführung der Unisex-Kalkulation abgeschlossen wurden.

Gerade in den Bisex-Tarifen aus früheren Jahren wirken sich strukturelle Veränderungen stark aus. Wenn gesündere Versicherte kündigen oder in andere Tarife wechseln, schrumpft das Kollektiv – übrig bleibt eine überdurchschnittlich risikobehaftete Versichertengruppe. Die Folge: eine deutlich spürbare Prämienerhöhung.

Doch selbst moderne Unisex-Tarife bleiben nicht verschont. Die generellen Kostensteigerungen im Gesundheitswesen, eine höhere Leistungsinanspruchnahme und die sinkenden Kapitalerträge führen auch in diesen Tarifen zu Beitragsanpassungen – oft unabhängig vom individuellen Gesundheitszustand oder Leistungsabruf.

Welche konkreten Tarife zum 01.01.2026 betroffen sind:

Geschlossene Tarife (Bisex)

Ambulante Tarife:

Stationäre Tarife:

Dentale Tarife:

Offene Tarife (Unisex)

| Tarif | SB-Erhöhung | Kinder | Jugendliche | Erwachsene |

| A80/100 | 0€ | 6% | 2% | 3 – 21% |

| A90/100 | 0€ | 14% | 9% | 3 – 20% |

| A106 | 0€ | 18% | 25% | 10 – 11% |

| A112 | 0€ | 13% | 19% | 8 – 10% |

| A118 | 150€ | 19% | 26% | 16 – 20% |

| K20 | 0€ | Stabil | Stabil | 8 – 11% |

| Z100/80 | 0€ | 8% | 8% | 8 – 13% |

| Z80/60 | 0€ | 8% | 8% | 7 – 13% |

Übersicht vergangener Prämienanpassungen zur Einordnung

| Jahr der Beitragsanpassung | Blogbeitrag |

| 2025 | Alte Oldenburger Beitragsanpassung 2025 |

| 2024 | Alte Oldenburger Beitragsanpassung 2024 |

Der regelmäßige Blick auf die Entwicklung der letzten Jahre hilft, die aktuelle Erhöhung besser einzuordnen – ob sie isoliert betrachtet hoch ausfällt oder sich im bisherigen Rahmen bewegt.

Warum steigen die PKV-Beiträge bei der Alten Oldenburger schon wieder?

Prämienanpassungen sind für viele Versicherte ein Ärgernis. Verständlich, immerhin entsteht der Eindruck, dass Leistungen nicht steigen – der Beitrag aber schon. Doch die Beitragskalkulation der PKV folgt klaren gesetzlichen Regeln und wirtschaftlichen Realitäten. Darüber hinaus steht die Alte Oldenburger im Marktvergleich sehr gut dar. Das spricht für ausgewogene Kalkulationen und langfristiges Denken.

Hier einige der häufigsten Ursachen:

Steigende Gesundheitskosten

Der medizinische Fortschritt macht vieles möglich – aber kaum etwas günstiger. Neue Therapien, komplexe Diagnostik und teure Medikamente treiben die Kosten. Diese Entwicklungen fließen direkt in die Beitragskalkulation ein.

Veränderte Lebenserwartung

Menschen werden älter – das ist erfreulich, aber kostenintensiv. Denn gerade im höheren Lebensalter steigen die medizinischen Ausgaben überdurchschnittlich stark an. Diese längere Leistungsinanspruchnahme verteuert die Versicherungsleistung.

Zinsentwicklung und Kapitalanlage

Ein großer Teil des Beitrags fließt in Rückstellungen. Diese müssen gewinnbringend angelegt werden, um langfristige Leistungszusagen zu sichern. Bei anhaltend niedrigen Zinsen müssen Beiträge angehoben werden, um diese Lücke zu füllen.

Risikoverlagerung in geschlossenen Tarifen

Wenn Kunden den Tarif wechseln oder kündigen, verändert sich die Zusammensetzung der Versichertengruppe. Die verbleibenden Personen sind im Schnitt älter oder kränker – was wiederum den Beitrag für das restliche Kollektiv ansteigen lässt.

Vergleich: Anbieterwechsel oder interner Tarifwechsel innerhalb der Alten Oldenburger?

Wo Sie wirklich sparen – mit weniger Risiko

Ein Anbieterwechsel klingt für viele nach der einfachsten Lösung – ist aber oft mit Risiken verbunden, die auf den ersten Blick nicht ersichtlich sind. Ein interner Tarifwechsel innerhalb der Alten Oldenburger nach §204 VVG ist meist die deutlich bessere Wahl.

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Erhalt der Altersrückstellungen | Nein | Ja |

| Leistungsniveau | Unklar | Vergleichbar oder identisch |

| Beitragssenkung | Möglich, mit Risiko | Oft nachhaltig und sicher |

| Aufwand | Hoch | Gering |

| Rechtssicherheit | Eingeschränkt | Hoch (gesetzlich geregelt) |

Besonders vorteilhaft: Der interne Tarifwechsel ermöglicht Ersparnisse bei gleichbleibender Leistung – ganz ohne erneute Gesundheitsprüfung und unter Beibehaltung aller gebildeten Rückstellungen.

Praxisbeispiel: Wie ein Tarifwechsel bei der Alten Oldenburger (AO) spürbare Entlastung brachte

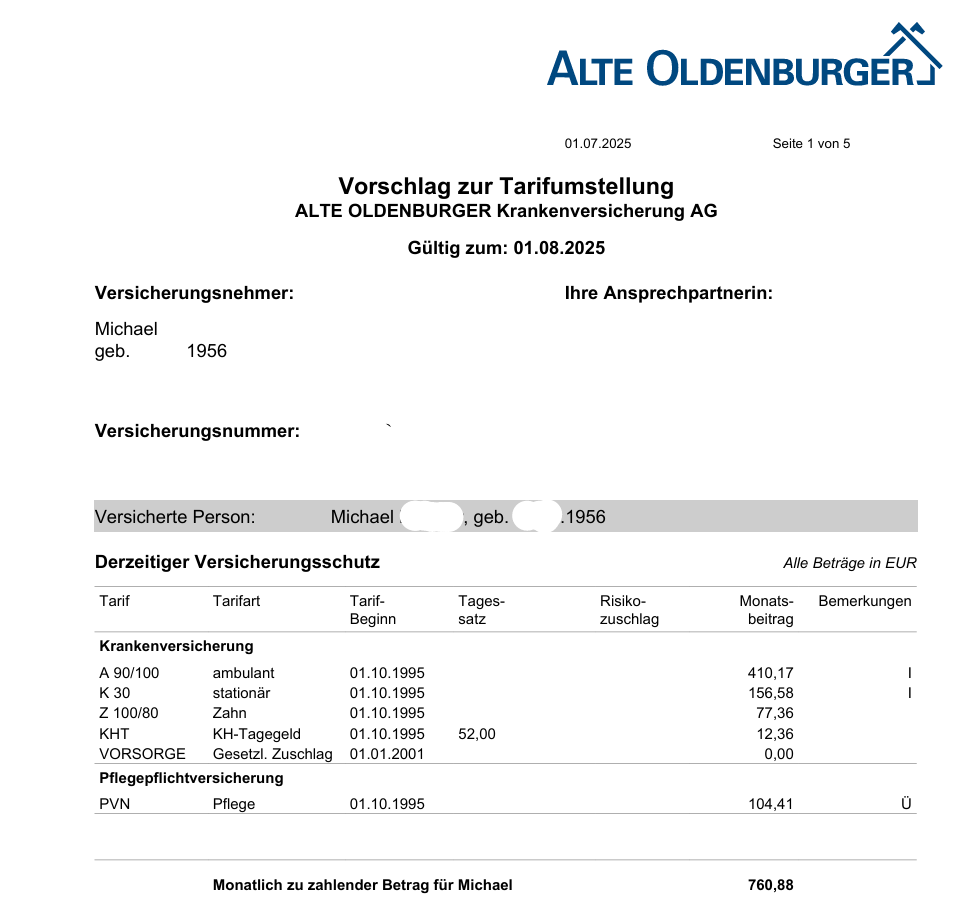

Michael wandte sich Mitte 2025 hilfesuchend an uns. Sein Beitrag innerhalb der AO ist inzwischen auf über 750€ monatlich gestiegen. Er hatte die Sorge, dass er sich die PKV im Falle weitere Anpassungen nicht mehr leisten kann. So sah sein Versicherungsschein zum Zeitpunkt unserer Konsultierung aus:

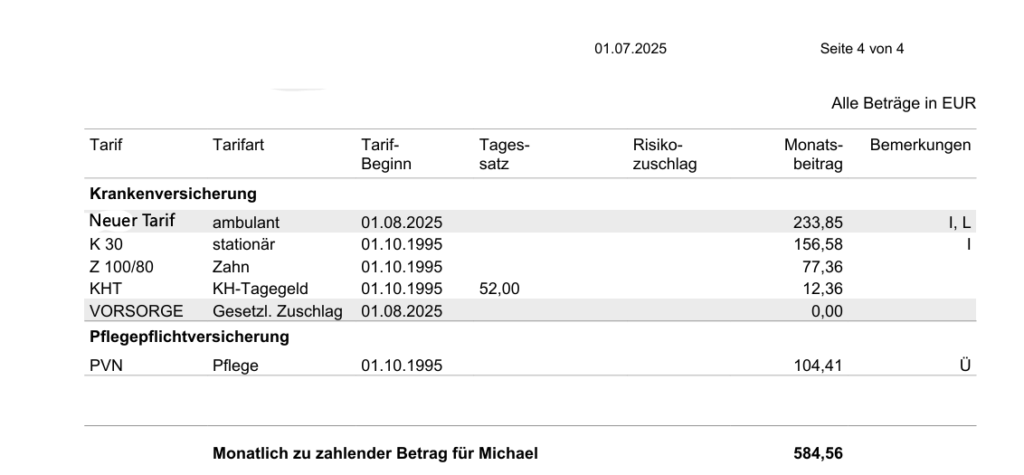

Wir haben uns innerhalb der Alten Oldenburger auf Tarifsuche begeben und einen geeigneten Zieltarif gefunden. Beim Tarifwechsel wurde die Selbstbeteiligung um 965€ jährlich erhöht. Dafür erzielt Michael eine Ersparnis in Höhe von 3.082,08€ jährlich. Nach Abzug der höheren SB bleibt ihm also eine Ersparnis von 2.117€ jährlich bzw. 176€ monatlich. Der neue Tarif beinhaltet die exakt gleichen Leistungen wie Michael’s alter Vertrag. So sieht sein neuer Vertrag aus:

Der Wechsel war unkompliziert, eine Gesundheitsprüfung nicht erforderlich. Die Altersrückstellungen blieben erhalten. Am Ende konnte Michael seinen Beitrag um über 30 % reduzieren – dauerhaft und ohne Leistungseinbußen. Solche Ergebnisse sind keine Ausnahme – wir zeigen Ihnen gerne, was in Ihrem konkreten Fall möglich ist.

Welche Sicherungsmechanismen greifen bei der Alten Oldenburger im Rentenalter?

Viele fragen sich, ob sie sich ihre PKV im Alter noch leisten können. Die gute Nachricht: Die Alte Oldenburger hat mehrere Mechanismen im System, die eine Explosion der Beiträge im Ruhestand verhindern sollen. Neben diesen standardisierten Sicherungsmaßnahmen gibt es noch ein paar weitere optionale Ansatzpunkte zur Beitragsoptimierung.

Tarifliche Altersrückstellungen

Diese Rücklagen dienen nicht der Beitragssenkung, sondern sorgen dafür, dass der Beitrag im Alter nicht sprunghaft steigt – sie stabilisieren das Beitragsniveau ab dem 65. Lebensjahr.

Wegfall des gesetzlichen Zuschlags

Mit Vollendung des 60. Lebensjahres entfällt der gesetzliche 10%-Zuschlag auf den PKV-Beitrag – eine spürbare Entlastung.

Beitragsentlastungstarife

Diese freiwilligen Entlastungstarife können vor dem 55. Lebensjahr abgeschlossen werden und senken den Beitrag ab dem Renteneintritt deutlich. Besonders attraktiv sind sie:

- Für Selbstständige: wegen steuerlicher Absetzbarkeit

- Für Angestellte: durch Arbeitgeberzuschuss auf den Entlastungstarif

Kündigung des Krankentagegelds im Ruhestand

Da kein Einkommen mehr gesichert werden muss, entfällt der Bedarf für Krankentagegeld – eine weitere Möglichkeit, den Beitrag zu reduzieren.

Vorauszahlung und Skonto

Gerade Selbstständige können durch Beitragsvorauszahlung steuerlich profitieren. Zudem lässt sich bei jährlicher Zahlungsweise häufig Skonto nutzen – je nach Gesellschaft und Tarif.

Interner Tarifwechsel nach §204 VVG

Jeder AO-Versicherte hat das gesetzlich verbriefte Recht auf einen Tarifwechsel innerhalb der Gesellschaft – ohne Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen. Mit einem Tarifwechsel nach §204 VVG kann der Monatsbeitrag um bis zu 47% bei identischen Leistungen gesenkt werden.

Standardtarif und Basistarif als sozialer Sicherungsmechanismus

Als letzte Rückfalloption stehen allen privat Versicherten zwei Sozialtarife zur Verfügung: der Standardtarif (für Kunden in älteren, geschlossenen Tarifen) und der Basistarif (für Verträge in offenen Unisex-Tarifen). Beide orientieren sich in ihrem Leistungsniveau weitgehend an dem der gesetzlichen Krankenversicherung – allerdings mit teils spürbaren Einschränkungen bei individuellen Gesundheitsleistungen.

In der Praxis kommen diese Tarife kaum zur Anwendung, da sie mit massiven Leistungseinbußen einhergehen. Dennoch stellen sie eine gesetzlich garantierte Absicherung im Extremfall dar – etwa bei anhaltend hoher Beitragsbelastung im Rentenalter.

Typische Fehler nach einer Beitragserhöhung – und wie Sie sie vermeiden

Nach einer Erhöhung bietet die Alte Oldenburger oft alternative Tarife an – scheinbar attraktiver im Preis. Doch diese Angebote bilden meist nur einen sehr kleinen Ausschnitt der möglichen Alternativen ab. Kaufen Sie nicht die Katze im Sack sondern lassen sich von einem externen Fachmann alle möglichen Optionen ohne rosarote Brille aufzeigen.

Ein vorschneller Anbieterwechsel kann ebenfalls zur Kostenfalle werden: Gesundheitsprüfung, Verlust der Altersrückstellungen und im schlimmsten Fall schlechtere Versorgung.

Zudem werben einige Kanzleien weiterhin mit Sammelklagen gegen Beitragserhöhungen. Die Erfahrung zeigt: Die meisten Verfahren verlaufen erfolglos – mit erheblichem Aufwand, aber ohne tatsächliche Rückerstattung.

Fazit zur Beitragserhöhung der Alten Oldenburger 2026

Die aktuelle Erhöhung ist ärgerlich – keine Frage. Doch statt stillschweigend mehr zu zahlen, lohnt es sich, aktiv zu werden. Mit einem internen Tarifwechsel nach §204 VVG können Sie bei gleichem Schutz spürbar sparen – ohne Gesundheitsprüfung, ohne Leistungsverlust und bei vollem Erhalt der Altersrückstellungen.

Lassen Sie uns gemeinsam prüfen, welches Einsparpotenzial in Ihrem Vertrag steckt. Unverbindlich, unabhängig und mit jahrelanger Erfahrung. Jetzt Anfrage stellen und individuelle Möglichkeiten entdecken.