Welche Tarife der Hallesche sind 2026 besonders betroffen?

Die Hallesche Krankenversicherung hat in den letzten Jahrzehnten zahlreiche Tarifgenerationen eingeführt und wieder geschlossen. Grundlegend ist davon auszugehen, dass die geschlossenen Bisex-Tarife stärker betroffen sind als die verkaufsoffenen Unisex-Tarife. Die Ursache hierfür kommt nicht von ungefähr. Geschlossene Tarife haben aufgrund von Tod, Kündigung & Tarifwechsel ein erhöhtes Potenzial für Beitragssprünge. Diese Tarife der Halleschen können 2026 angepasst werden.

Geschlossene Tarife (Bisex)

Kompakttarife:

- KS-Tariflinie (KS 0, KS 1, KS 2, KS 3, KS Bonus)

- NK-Tariflinie (NK 1, NK 100, NK 11, NK 2, NK 21, NK 3, NK 31, NK 4, NK 41, NK Bonus)

- Primo-Tariflinie (Primo Bonus, Primo Bonus plus, Primo Bonus Z, Primo Bonus Z plus, Primo SB1, Primo SB1 plus, Primo SB1 Z, Primo SB1 Z plus, Primo SB2, Primo SB2 plus, Primo SB2 Z, Primo SB2 Z plus, Primo SB 3, Primo SB3 plus, Primo SB3 Z, Primo SB3 Z plus)

Ambulante Tarife:

- AV-Tariflinie (AV100, AV 1, AV 2, AV 3)

- CA-Tariflinie (CA100, CA 1,CA 2, CA 3, CA 4, CA 5, CA 60, CA 70, CA 80, CAN 1, CAN 2, CAN 3)

Stationäre Tarife:

- C-Tariflinie (CSR100, CG 1, CG 2)

Dentale Tarife:

- CZ-Tariflinie (CZ 2, CZ 3, CZ 60, CZ 70, CZ 80, CZ 90)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| KS.1 | Stabil | 19% | Stabil |

| KS.2 | Stabil | 20% | Stabil |

| KS.3 | Stabil | 20% | Stabil |

| KS.Bonus | Stabil | 15% | Stabil |

| NK.1 | 19% | 20% | 10% |

| NK.2 | 19% | 20% | 10% |

| NK.3 | 19% | 21% | 11 – 13% |

| NK.4 | 19% | 20% | 10 – 11% |

| NK.Bonus | 14% | 16% | 9% |

| NK.select XL 600 | 19% | 21% | 9 – 10% |

| NK.select XL 1200 | 19% | 20% | 9 – 10% |

| NK.select XL 3000 | 21% | 17% | 9% |

| NK.select XL Bonus | 16% | 17% | 8 – 9% |

| NK.select S 600 | 41% | 33% | 8 – 21% |

| NK.select S 1200 | 40% | 29% | 8 – 22% |

| NK.select S 3000 | 43% | 37% | -1 bis 22% |

| NK.select S Bonus | 28% | 22% | 7 – 14% |

| NK.select L 600 | 19% | 21% | 9% |

| NK.select L 1200 | 19% | 20% | 9% |

| NK.select L 3000 | 21% | 16% | 9% |

| NK.select L Bonus | 15% | 17% | 7 – 8% |

| PRIMO.Bonus Z | 21% | 21% | Stabil |

| PRIMO.Bonus Z plus | 21% | 22% | Stabil |

| PRIMO.SB 1 Z | 25% | 26% | Stabil |

| PRIMO.SB 1 Z plus | 25% | 26% | Stabil |

| PRIMO.SB 2 Z | 25% | 26% | Stabil |

| PRIMO.SB 2 Z plus | 25% | 26% | Stabil |

| PRIMO.SB 3 Z | 25% | 25% | Stabil |

| PRIMO.SB 3 Z plus | 25% | 26% | Stabil |

Ein Überblick: Die letzten Beitragsanpassungen der Halleschen

| Jahr der Anpassung | Link zum Blogbeitrag |

| 2025 | Hallesche PKV Beitragserhöhung 2025 |

| 2024 | Hallesche PKV Beitragserhöhung 2024 |

Warum wird die PKV bei der Hallesche 2026 wieder teurer?

Bevor wir auf die Lösungsmöglichkeiten eingehen, werfen wir zuerst einen Blick auf die Gründe hinter der Beitragserhöhung. Denn viele Versicherte fragen sich: „Warum schon wieder?“. Gerade die Personen, die kaum Leistungsausgaben verursachen, wundern sich meist am stärksten über die Preissteigerungen.

Tatsächlich unterliegen Beitragserhöhungen in der privaten Krankenversicherung strengen gesetzlichen Regeln. Die Hallesche darf Beiträge nur dann anpassen, wenn festgelegte Schwellenwerte überschritten werden – etwa wenn die tatsächlichen Kosten deutlich von den kalkulierten abweichen. Und genau das ist auch 2026 in vielen Tarifen der Fall.

Die wichtigsten Ursachen im Überblick:

Steigende Gesundheitskosten

Ärzte, Kliniken, Medikamente – im gesamten Gesundheitswesen steigen die Kosten Jahr für Jahr. Neue Behandlungsmethoden, medizinischer Fortschritt und ein höherer Versorgungsstandard bedeuten für die Versicherer steigende Ausgaben.

Medizinischer Fortschritt

Was heute medizinisch möglich ist, war vor 10 Jahren noch undenkbar. Doch moderne Technik und innovative Verfahren sind teuer – und treiben die Leistungsausgaben.

Zinsentwicklung & Rückstellungen

Private Krankenversicherer legen Rückstellungen für Ihre spätere Versorgung an. Doch durch das anhaltende Niedrigzinsumfeld müssen höhere Beiträge kalkuliert werden, um die Rücklagen stabil zu halten.

Demografischer Wandel

Die Bevölkerung wird älter – und mit dem Alter steigen die Gesundheitskosten. Tarifgruppen mit vielen älteren Versicherten verursachen besonders hohe Leistungen, was sich in den Beiträgen niederschlägt.

Entmischung der Kollektive (geschlossene Tarife)

In geschlossenen Tarifen werden die Tarifkollektive aufgrund der fehlenden Neuzugänge sukzessive kleiner. Die Kosten verteilen sich also auf immer weniger Köpfe und sorgen somit für einen Beitragssprung bei jedem Versicherten im Kollektiv.

Ist mein PKV-Beitrag bei der Halleschen im Rentenalter noch bezahlbar?

Die gute Nachricht: Es gibt Mittel und Wege, den Beitrag jetzt und vor allem im Rentenalter auf ein stabiles und finanzierbares Niveau zu senken. Wer richtig reagiert, kann auch bei einer Beitragserhöhung der Halleschen nachhaltig sparen. Denn innerhalb der PKV – und speziell auch bei der Halleschen – gibt es zahlreiche Stellschrauben zur Entlastung.

Hier die wichtigsten Optionen:

Tarifwechsel nach §204 VVG

Die wichtigste Maßnahme ist ein interner Tarifwechsel. Er ist gesetzlich garantiert, bedarf keiner Gesundheitsprüfung und erhält Ihre Altersrückstellungen. Dabei bleiben Sie Kunde der Hallesche, wechseln aber in einen kostengünstigeren Tarif – mit gleichwertigem oder sogar besserem Leistungsniveau.

Selbstbeteiligung anpassen – mit Bedacht und Berechnung

Die Hallesche bietet in vielen Tarifen verschiedene Stufen der Selbstbeteiligung. Eine Umstellung auf eine höhere SB kann sich lohnen, wenn der Beitrag dadurch deutlich sinkt. Das ist besonders für Versicherte attraktiv, die selten zum Arzt gehen und die mögliche Eigenleistung im Ernstfall gut überblicken können. Wichtig: Eine fundierte Analyse ist entscheidend, damit die Maßnahme auch langfristig tragfähig ist.

Zusatzbausteine prüfen

Viele Versicherte zahlen für Leistungen, die sie nicht mehr brauchen – etwa das Krankentagegeld in der Rente. Eine Entfernung dieser Bausteine kann sofort zu spürbaren Ersparnissen führen.

Vorauszahlung & jährliche Zahlung: Skonto sichern, Steuer optimieren

Wer Beiträge jährlich statt monatlich zahlt, profitiert bei der Halleschen oft von einem Rabatt. Noch mehr sparen können Selbstständige mit der sogenannten Vorauszahlung: Bis zu drei Jahresbeiträge können im Voraus gezahlt werden – und lassen sich im Jahr der Zahlung komplett steuerlich geltend machen. Das verschafft finanziellen Spielraum und reduziert die steuerliche Belastung in nachfolgenden Jahren wenn z.B. weitere Versicherungsprodukte steuerlich geltend gemacht werden können.

Beitragsentlastungstarife

Mit sogenannten Beitragsentlastungsbausteinen können Sie Ihre späteren Beiträge im Alter schon heute senken. Dabei wird in jungen Jahren freiwillig mehr eingezahlt, um den Beitrag ab dem 65. Lebensjahr um eine vorher vereinbarte Summe zu senken. Das lohnt sich vor allem für Selbstständige (steuerliche Ansetzbarkeit) oder gut verdienende Angestellte (AG-Zuschuss).

Altersrückstellungen & 10 %-Zuschlag

Die Hallesche bildet – wie alle PKV-Anbieter – Rücklagen für das Alter. Diese helfen, die Beiträge im Alter stabil zu halten. Die sogenannten tariflichen Altersrückstellungen sammeln sich verzinslich an und sorgen ab dem 65. Lebensjahr für eine Stabilisierung der Monatsprämie. Zusätzlich fließt ein Beitrag (10 %) in den gesetzlichen Beitragszuschlag, der ab dem 60. Lebensjahr entfällt. Ab dem 65. Lebensjahr sorgen die daraus angesparten Mittel für eine kleine Beitragssenkung.

Wechsel in den Standard- oder Basistarif

Für bestimmte Lebenslagen (z. B. Renteneintritt, finanzielle Engpässe) bietet die Hallesche den Wechsel in den Standard- oder Basistarif an. Diese Tarife sind günstiger, bringen aber auch spürbare Leistungseinbußen mit sich – und sollten daher nur nach eingehender Beratung genutzt werden. Grundsätzlich kann bei den gesetzlichen Sozialtarifen festgehalten werden, dass sie aufgrund des massiv schlechten Leistungsumfangs nur als allerletzte Notlösung betrachtet werden sollten.

Auf einen Blick: Praxisfall Tarifoptimierung Hallesche

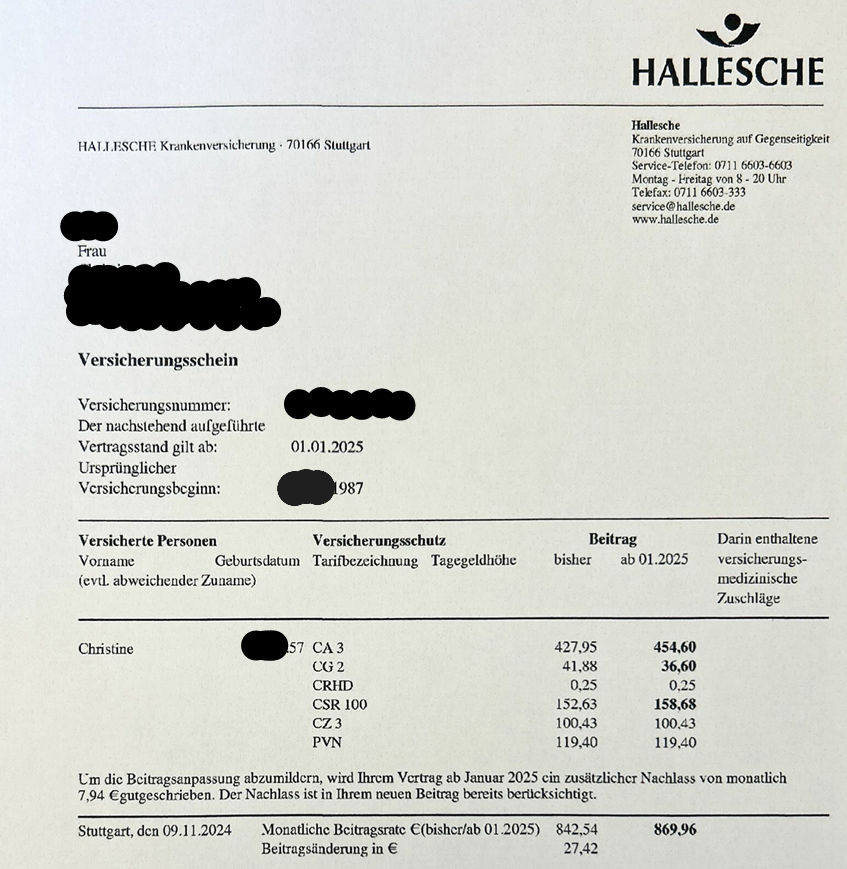

Unsere Kundin Christine wandte sich Anfang 2025 an uns. Ihre PKV ist mit derzeit 869,96€ monatlich zu teuer geworden. Bevor ihr Vertrag die 1.000€-Marke erreicht, wollte sie in Form einer Tarifoptimierung nach §204 VVG intervenieren. So sah ihr alter Versicherungsschein aus:

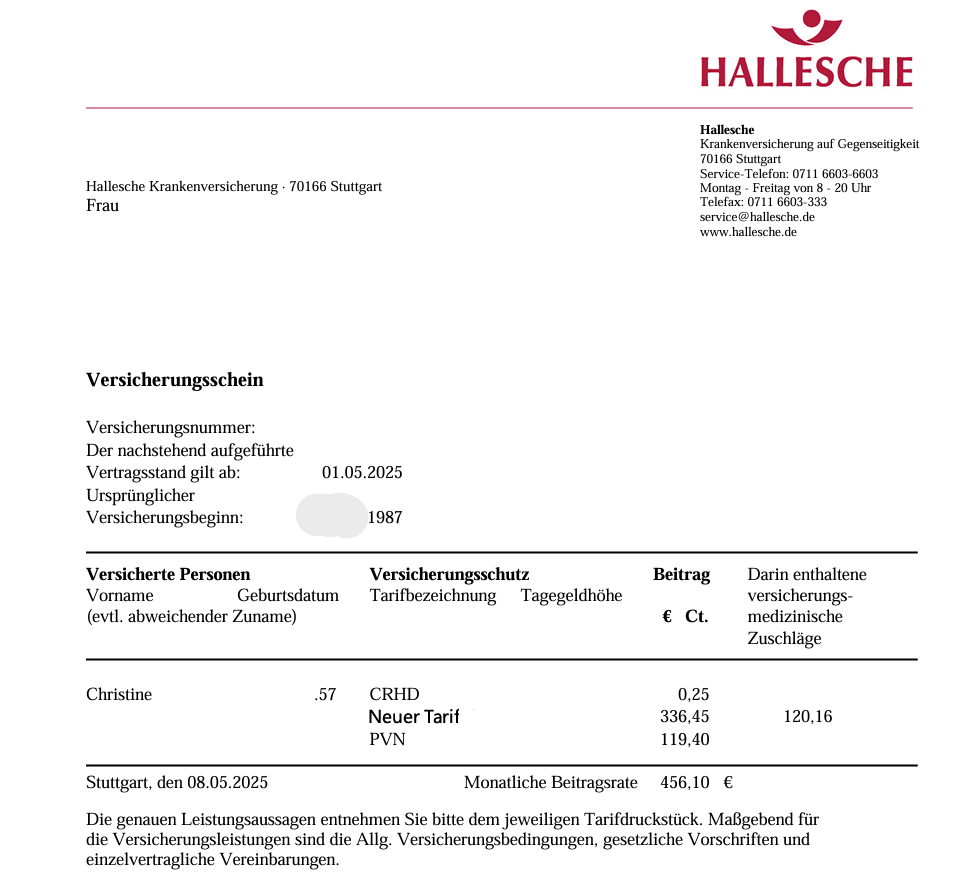

Innerhalb der Halleschen PKV konnten wir für Christine einen Tarif finden, der bei – für sie – stimmigem Leistungsumfang eine Beitragsreduzierung auf 456,10€ monatlich vorsieht. Wichtige Leistungen wie z.B. Zweibettzimmer / Chefarzt im Krankenhaus oder mind. 75% Erstattung für Zahnersatz bleiben erhalten.

Christine erzielt mit dem Tarifwechsel eine Ersparnis in Höhe von 413,86€ monatlich bzw. 4.966,32€ jährlich. Ein fantastisches Ergebnis, welches dafür sorgt, dass sich die Versicherungsnehmerin für lange Zeit keine Gedanken mehr über exorbitant hohe Beiträge machen muss. So sieht Christine’s neuer Versicherungsschein seit 01.05.2025 aus:

Die häufigsten Fehler nach einer Beitragserhöhung – bitte vermeiden Sie diese

Wenn der neue Beitrag ins Haus flattert, reagieren viele Menschen häufig aus dem Bauch heraus – oft mit negativen Folgen. Vor den schlimmsten Fehlern möchten wir Sie bewahren. Deshalb hier die drei häufigsten Fehler und wie Sie es besser machen:

1. Tarifwechselvorschlag der Hallesche ungeprüft annehmen

In vielen Schreiben schlägt die Hallesche direkt einen Alternativtarif vor – oft mit dem Hinweis auf eine sofortige Beitragsersparnis. Doch Vorsicht: Diese Tarife sind nicht immer leistungsstark und es wird oft nicht erwähnt, was Sie im Gegenzug verlieren. Darüber hinaus fehlt es häufig an Transparenz. Bei über 200 hausinternen Tarifwechselmöglichkeiten werden nur einige Wenige ausgewiesen.

2. Kündigen und schnell den Versicherer wechseln

Ein Anbieterwechsel ist meist mit Nachteilen verbunden: Sie verlieren Ihre Altersrückstellungen, müssen sich einer neuen Gesundheitsprüfung unterziehen und starten praktisch bei null. Auch die Anrechnung etwaig erworbener Rechte (z.B. Zahnstaffel) geht verloren. Wer seine PKV vorschnell kündigt, läuft Gefahr, schlussendlich in einem gesetzlichen Sozialtarif zu landen. Wenn die neue Wunschgesellschaft z.B. aufgrund gesundheitlicher Probleme oder schlechter Bonität ablehnt, ist die Hallesche nicht verpflichtet, Sie wieder zu den ursprünglich gültigen Konditionen anzunehmen.

Der Wechsel des Krankenversicherers sollte nur dann in Erwägung gezogen werden, wenn:

- Sie das 55. Lebensjahr noch nicht vollendet haben

- Sie noch nicht länger als 13 Jahre bei der Halleschen versichert sind

- Sie keine Vorerkrankungen oder ärztliche Behandlungen in der Patientenakte stehen haben

3. Klage gegen die Beitragserhöhung

Manche Kanzleien werben mit Klagen gegen die Beitragserhöhung (auch vergangene). Der rechtliche Erfolg ist allerdings ungewiss, Prozesse ziehen sich über Jahre – und Kosten sowie Aufwand stehen oft in keinem Verhältnis zum Ergebnis. Details hierzu haben wir Ihnen in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen zusammengefasst.

Der Vergleich: Anbieterwechsel vs. interner Tarifwechsel bei der Halleschen

| Aspekt | Wechsel zu anderem Versicherer | Tarifwechsel innerhalb der Halleschen |

| Gesundheitsprüfung | Ja | Nein |

| Altersrückstellungen | Verfallen | Bleiben erhalten |

| Wartezeiten | Ja (bedingt) | Nein |

| Einsparpotenzial | Begrenzt, mit Risiken | Bis zu 47% |

| Leistungsniveau | Neu verhandelbar | Gleich oder besser |

| Gesetzliche Grundlage | Keine | §204 VVG |

Fazit zur Beitragserhöhung der Halleschen PKV 2026

Die Beitragserhöhungen der Halleschen im Jahr 2026 sind zwar ärgerlich – aber kein Grund zur Verzweiflung. Denn als Versicherter haben Sie mehr Handlungsspielraum, als viele denken. Darüber hinaus haben Sie mit der Halleschen einen genialen Krankenversicherer an der Hand. Die Hallesche steht nicht nur für einen super Leistungsumfang in allen Tarifvarianten, sondern auch für Verlässlichkeit, solide Kalkulation und schnelle Leistungserstattung.

Mit einem fundierten Tarifwechsel innerhalb der Halleschen lassen sich Beiträge deutlich senken – und das ohne Leistungsverzicht, Gesundheitsprüfung oder Verlust von Rückstellungen.

Lassen Sie Ihre Tarifsituation daher professionell prüfen – neutral, transparent und individuell auf Ihre Wünsche und Ihren Bedarf abgestimmt. Die besten Lösungen sind oft schon da – man muss sie nur finden.