Wo erhöht die UKV 2026 ihre Beiträge – und warum gerade jetzt?

Wenn sich bei Ihnen ein Briefumschlag mit dem UKV-Logo im Briefkasten ankündigt, ahnen viele schon, was drinsteht: Beitragserhöhung. Und 2026 ist es wieder soweit. Laut ersten Informationen für den Maklervertrieb ist mit einer durchschnittlichen Anpassung im mittleren 20%-Bereich zu rechnen. Vereinzelt gehen die Erhöhungen im Spitzensatz bis zu 43%.

Besonders betroffen sind Tarife, in denen sich altersbedingt immer mehr leistungshäufige Versicherte sammeln – also oft klassische Alt-Tarife (Bisex). Aber auch in den moderneren Unisex-Tarifen kommt es zu Anpassungen, etwa weil Kosten im Gesundheitswesen stark gestiegen sind.

Diese Tarife der Union PKV können zum 01.01.2026 erhöht werden:

Geschlossene Tarife (Bisex & Unisex)

Kompakttarife:

- Optimal-Tarifreihe (CompactPRIVAT Optimal 1200 A, CompactPRIVAT Optimal 1200 B, CompactPRIVAT Optimal 250 A, CompactPRIVAT 250 B, CompactPRIVAT Optimal 600 A, CompactPRIVAT Optimal 600 B)

- Gesundheit-Tarifreihe (GesundheitPRIVAT 300, GesundheitPRIVAT 750, GesundheitPRIVAT Kompakt)

- Comfort-Tarifreihe (GesundCOMFORT 1200, GesundCOMFORT 1200S, GesundCOMFORT 300, GesundCOMFORT 900, GesundCOMFORT 900S)

- Tarif VG

- Start-Tarifreihe (CompactPRIVAT Start 250 A, CompactPRIVAT Start 250 B, CompactPRIVAT Start 900 A, CompactPRIVAT Start 900 B)

- Basis-Tarifreihe (GrundschutzPRIVAT, BSS, CompactPrivat/S)

Ambulante Tarife:

Stationäre Tarife:

- VS-Tarifreihe (VS 110, VS 120, VS 130)

- Tarif BSZ

Dentale Tarife:

- Tarif VZ 110

- Zahn-Tarifreihe (Zahn 1, Zahn 2, Zahn 3)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| VARIO ZahnPlus | Stabil | Stabil | 12 – 14% |

| GesundheitVARIO 400 | 41% | 42% | 31 – 36% |

| GesundheitVARIO 800 | 27% | 27% | 36 – 43% |

| GesundheitVARIO 1600 | -10% | -10% | 36 – 43% |

| CompactPRIVAT – START 250 A | Stabil | Stabil | 34 – 39% |

| CompactPRIVAT – START 250 B | 5% | 7% | 34 – 39% |

| CompactPRIVAT – START 900 A | Stabil | Stabil | 28 – 30% |

| CompactPRIVAT – START 900 B | 25% | 21% | 27 – 29% |

| CompactPRIVAT/S | Stabil | Stabil | 6 – 7% |

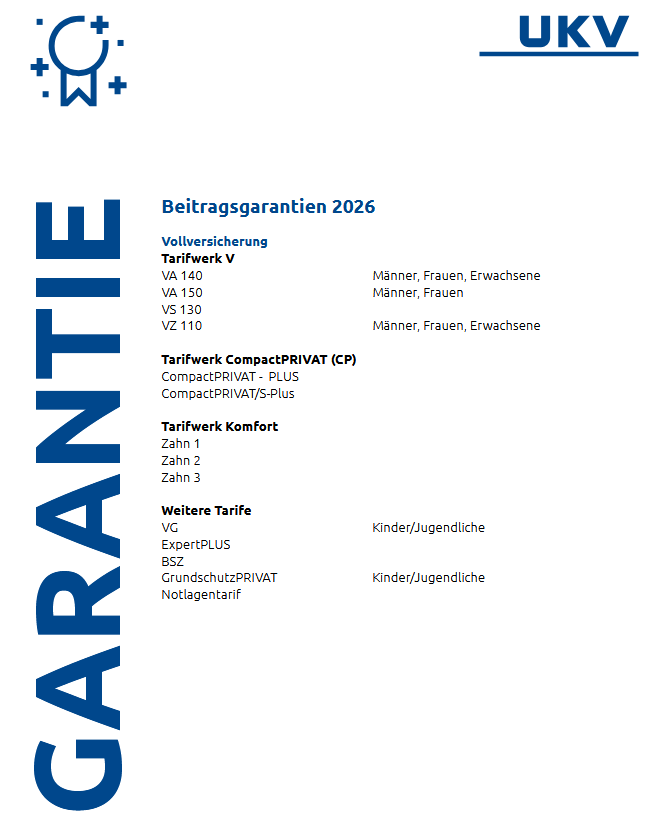

Beitragsgarantie über den 01.01.2026 hinaus

Für einige wenige Tarife wie z.B. die Bausteine VA140 & VA150 hat die UKV eine frühzeitige Beitragsgarantie über den 01.01.2026 hinaus gegeben. Dennoch ergibt auch bei stabilem Beitrag in den o.g. Tarifen ein Tarifwechsel nach §204 VVG Sinn.

Die Beitragshistorie der UKV – was war in den letzten Jahren?

| Jahr der Anpassung | Zum Blogartikel |

| 2025 | UKV Beitragsanpassung 2025 |

| 2024 | UKV Beitragsanpassung 2024 |

Warum erhöht die UKV 2026 überhaupt den Beitrag?

Beitragserhöhungen kommen nicht aus heiterem Himmel. Sie müssen gesetzlich sauber begründet und von unabhängigen Treuhändern bestätigt werden. Die häufigsten Auslöser sehen so aus:

1. Neue Behandlungsmöglichkeiten

Die Medizin entwickelt sich rasant. Gut für Ihre Gesundheit – schlecht für die Beitragskalkulation. Denn moderne Therapien sind oft teuer.

2. Höhere Kosten im System

Ob Pflege, Medikamente oder Klinikbetrieb – die gesamte Branche kämpft mit steigenden Preisen. Die Versicherer geben diese Kosten (zum Teil) an die Kunden weiter.

3. Immer längere Leistungsphasen

Wir leben länger – ein schönes Phänomen. Für die Versicherer heißt das aber: längere Absicherung, mehr Ausgaben, steigende Beiträge.

4. Niedrige Zinsen auf dem Kapitalmarkt

Die Altersrückstellungen der PKV sollen helfen, Beiträge im Alter zu stabilisieren. Doch die anhaltend niedrigen Zinsen sorgen dafür, dass dieses Ziel mit mehr laufendem Beitrag erreicht werden muss.

5. Entwicklung im Tarifkollektiv

Kündigen zu viele junge Versicherte, bleibt ein ungünstigerer Risikomix im Tarif zurück – was zu einer Kettenreaktion bei der Kalkulation führt.

Beitragserhöhung erhalten – was jetzt? Ihre Möglichkeiten bei der UKV

Sie haben also eine Beitragserhöhung erhalten? Jetzt heißt es: Nicht resignieren, sondern handeln. Denn: Sie haben ein gesetzliches Recht auf einen internen Tarifwechsel – ohne neue Gesundheitsprüfung, wenn die Leistungen vergleichbar bleiben.

Was bringt Ihnen ein Tarifwechsel innerhalb der UKV?

- Keine neue Gesundheitsprüfung

- Altersrückstellungen bleiben zu 100 % erhalten

- Beitragssenkung oft schon im dreistelligen Bereich

- Kein Wechsel der Gesellschaft, kein Aufwand mit Kündigung oder Antrag

Das Ganze ist durch §204 VVG gesetzlich geregelt und kann von jedem Versicherten in Anspruch genommen werden.

Abzuraten ist hingegen von einem vorschnellen Anbieterwechsel. Mehr dazu etwas weiter unten.

Der Vergleich: Interner Tarifwechsel oder Anbieterwechsel – was lohnt sich mehr?

| Entscheidungspunkt | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung erforderlich? | (-) Ja | (+) Nein |

| Altersrückstellungen | (-) Verfallen | (+) Bleibt vollständig erhalten |

| Beitragssenkung | (-) Möglich, aber riskant | (+) Sofort realisierbar, ohne Risiko |

| Leistungssicherheit | (-) Ungewiss | (+) Gleich oder besser |

| Aufwand & Prozess | (-) Hoch | (+) Gering und rechtlich abgesichert |

Die Zahlen und Erfahrungen zeigen: Der Tarifwechsel innerhalb der UKV ist in fast allen Fällen die bessere und sicherere Variante.

Echte Ersparnis: Ein Praxisbeispiel zum Tarifwechsel bei der UKV

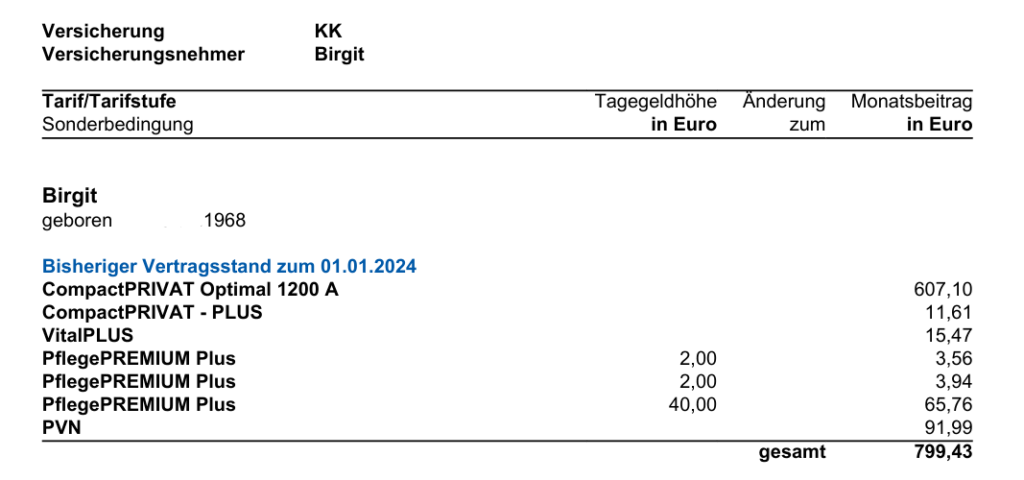

Birgit wandte sich Anfang 2024 auf Empfehlung eines Bestandskunden an uns. Ihre PKV bei der Union Krankenversicherung ist im Laufe der Jahre zu teuer geworden, sodass nun eine hausinterne Optimierung gewünscht wird. Wir lernten Birgit mit den Tarifen CompactPRIVAT Optimal 1200A + CompactPRIVAT PLUS und einem Gesamtmonatsbeitrag in Höhe von 799,43€ monatlich kennen. So sah ihr alter Versicherungsschein aus:

Die Zielsetzung seitens der Kundin war klar: Der Beitrag muss runter, die Leistung aber auf jeden Fall mindestens gleichwertig bleiben.

Wir haben uns also innerhalb der UKV auf Tarifsuche begeben und sind fündig geworden. Aus über 250 Tarifkombinationen konnten wir für Birgit ein geeignetes Konzept ausarbeiten. Ihr neuer Beitrag liegt nach der Optimierung bei 644,08€ monatlich. Das entspricht einer Ersparnis von 155,35€ monatlich bzw. 1.864,20€ jährlich. So sieht ihr neuer Versicherungsschein nach dem Tarifwechsel aus:

Besonders interessant hierbei ist, dass wir den Leistungsumfang in einigen Bereichen erweitern konnten. Während die Selbstbeteiligung um 300€ pro Jahr gesunken ist, die Leistung für Heil- und Hilfsmittel erhöht und der Zahnschutz von 80% auf 90% aufgestockt wurde, blieben in den anderen Leistungsbereichen die wesentlichen Merkmale erhalten (freie Arztwahl, 2-Bettzimmer mit Chefarzt im Krankenhaus, Absicherung bis zum 3,5-fachen Satz der GOÄ etc.).

Wie sorgt die UKV für stabile Beiträge im Rentenalter?

Die Frage, wie die PKV im Ruhestand bezahlbar bleibt, treibt viele um. Die UKV bietet dazu mehrere Sicherungsmechanismen, die je nach Lebensphase greifen können. Hier sind unsere effektivsten Tipps zur Beitragsoptimierung:

Beitragsentlastungstarif

Ein klassischer Baustein für alle, die vorausschauend denken. In jungen Jahren wird freiwillig mehr eingezahlt, damit der Beitrag ab dem 65. Lebensjahr planbar nach unten sinkt.

→ Für Angestellte interessant (AG-Zuschuss)

→ Für Selbstständige steuerlich absetzbar

Streichung des Krankentagegeldes zum Renteneintritt

Wenn kein Einkommen mehr abgesichert werden muss, kann dieser Baustein entfallen – das spart je nach Tarif spürbar Beitrag.

Wegfall des gesetzlichen Zuschlags mit 60

Bis zum 60. Lebensjahr zahlen PKV-Kunden 10 % extra. Danach entfällt dieser automatisch – ein kleiner, aber willkommener Entlastungseffekt.

Tarifliche Altersrückstellungen

Schon während der Erwerbsphase wird ein Teil Ihres Beitrags angespart – und ab 65 zur Stabilisierung eingesetzt. Keine Senkung, aber Schutz vor Sprüngen.

Erhöhung der Selbstbeteiligung – mit Augenmaß

Eine Verdopplung der Selbstbeteiligung bedeutet nicht automatisch die halbe Prämie. Wir empfehlen diesen Schritt nur, wenn die Ersparnis deutlich größer ist als die hinzukommende Selbstbeteiligung.

Beitragsvorauszahlung / jährliche Zahlungsweise

Wer einmal im Jahr zahlt, spart meist durch Skonto. Vorauszahlungen über mehrere Jahre können zudem steuerlich geltend gemacht werden – gerade für Selbstständige attraktiv.

Tarifwechsel als stärkster Hebel

Bleibt der Tarifwechsel nach §204 VVG – die effektivste Maßnahme. Kein Risiko, keine Gesundheitsprüfung, keine neuen Wartezeiten – aber häufig sofort spürbare Ersparnis.

Basistarif & Standardtarif – als letzter Ausweg

Beide Sozialtarife existieren für echte Härtefälle. Leistungen auf GKV-Niveau, aber mit spürbaren Einschränkungen. Für die meisten Versicherten keine empfehlenswerte Lösung.

Diese 3 Fehler machen viele Kunden nach einer Beitragserhöhung – und wie Sie sie vermeiden

1. Das „Angebot im Schreiben“ einfach annehmen

Die Vorschläge im Schreiben der UKV klingen oft attraktiv, sind aber nicht immer die besten. Häufig sind sie mit Leistungsabbau oder erhöhter Selbstbeteiligung verbunden. Darüber hinaus sind sie oft intransparent und nur schwer zu durchschauen.

2. Schnell den Anbieter wechseln

Ein Anbieterwechsel sieht auf den ersten Blick verlockend aus – aber: Gesundheitsprüfung, Verlust der Altersrückstellungen und unsicheres Leistungsniveau machen diesen Schritt oft riskant.

3. Auf Rückforderungen durch Klage setzen Immer wieder wird suggeriert, man könne Beitragserhöhungen einklagen. Die Praxis zeigt: Nur wenige Verfahren haben Erfolg. Und selbst bei Erfolg winkt keine langfristige Lösung – sondern maximal eine Einmalzahlung.

Fazit zur UKV-Beitragserhöhung 2026

Die Beitragserhöhung kommt – aber Sie müssen nicht tatenlos zusehen. Die UKV bietet mit dem internen Tarifwechsel ein mächtiges Werkzeug, um Ihre monatliche Belastung deutlich zu senken.

Ohne Gesundheitsprüfung. Ohne Leistungseinbußen. Ohne Wechselstress.

Jetzt ist der richtige Zeitpunkt für eine unabhängige Prüfung.