Welche Tarife der UKV werden 2024 voraussichtlich erhöht?

Die Bestandstarife der UKV haben zunehmend mehr Probleme mit sinkenden Versichertenzahlen. Dies liegt in der Natur der Sache. Die Kollektive in geschlossenen Bisex-Tarifen werden aufgrund fehlender Neuzugänge, Kündigung, Tarifwechsel und Tod m kleiner. Die anfallenden Kosten müssen also auf immer weniger Köpfe verteilt werden. Im Neukundengeschäft (Unisex) ist die UKV jedoch seit Jahren als beitragsstabiler Versicherer bekannt. Welche Tarife stabil bleiben und welche Tarife eine Beitragserhöhung oder Beitragsanpassung erhalten, zeigen wir Ihnen hier.

Geschlossene Tarife

Kompakttarife:

- Optimal-Tarifreihe (CompactPRIVAT Optimal 1200 A, CompactPRIVAT Optimal 1200 B, CompactPRIVAT Optimal 250 A, CompactPRIVAT 250 B, CompactPRIVAT Optimal 600 A, CompactPRIVAT Optimal 600 B)

- Start-Tarifreihe (CompactPRIVAT Start 250 A, CompactPRIVAT Start 250 B, CompactPRIVAT Start 900 A, CompactPRIVAT Start 900 B)

- Comfort-Tarifreihe (GesundCOMFORT 1200, GesundCOMFORT 1200S, GesundCOMFORT 300, GesundCOMFORT 900, GesundCOMFORT 900S)

- Gesundheit-Tarifreihe (GesundheitPRIVAT 300, GesundheitPRIVAT 750, GesundheitPRIVAT Kompakt)

- V-Tarifreihe (VG)

- Basis-Tarifreihe (GrundschutzPRIVAT, BSS, CompactPrivat/S)

Ambulante Tarife:

- VA-Tarifreihe (VA 100, VA 110, VA 120, VA 130, VA 140, VA 150)

Stationäre Tarife:

- VS-Tarifreihe (VS 110, VS 120, VS 130)

- B-Tarifreihe (BSZ)

Dentale Tarife:

- VZ-Tarifreihe (VZ 110)

- Zahn-Tarifreihe (Zahn 1, Zahn 2, Zahn 3)

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| CompactPRIVAT Start 250 A | 0 – 9% | 0 – 11% | Stabil |

| CompactPRIVAT Start 900A | 0 – 9% | 0 – 12% | Stabil |

| VARIO AmbulantPlus | Stabil | Stabil | -15% bis -18% |

UKV PKV Beitragserhöhung zum 01.05.2024

Zum 01.05.2024 dreht die Union Krankenversicherung erneut an der Preisschraube. Alle bekannten Erhöhungen können Sie der folgenden Tabelle entnehmen:

| Tarif | Erhöhung |

| VM200 (Medizinertarif) | 18 – 22% |

| VM240 (Medizinertarif) | 17 – 21% |

| GesundCOMFORT 900S (Bisex) | 11 – 16% |

| GesundCOMFORT 900S (Unisex) | 8 – 15% |

Was kann ich tun, wenn ich von einer Beitragserhöhung bei der UKV Krankenversicherung betroffen bin?

Beitragsanpassungen gibt es sowohl bei den gesetzlichen Krankenkassen, wie auch bei der privaten Krankenversicherung. Sie sind notwendig, um Versorgung und Finanzierung den wirtschaftlichen Entwicklungen anzupassen.

Sie haben viele Möglichkeiten, auf die Tariferhöhung der UKV zu reagieren.

So können Sie z.B. Ihren Vertrag zum 01.01. kündigen und zu einem anderen Versicherer wechseln. Jedoch passen auch andere Unternehmen Ihre Beiträge regelmäßig an, sodass Sie auch dort mit steigenden Kosten rechnen müssen. Zudem verlieren Sie Altersrückstellungen, was dafür sorgt, dass Ihr Beitrag im Rentenalter umso teurer wird. Eine neue Gesundheitsprüfung muss ebenso absolviert werden. Gibt es Vorerkrankungen, kann Ihr Antrag mit einem Risikozuschlag belegt werden. Wenn überhaupt, empfehlen wir diesen Schritt nur Versicherungsnehmern, die noch nicht länger als 7 Jahre bei der UKV versichert sind und eine vorbildliche Krankheitshistorie aufweisen.

Alternativ dazu haben Sie die Option, Ihren Vertrag dahingehend anzupassen, dass die Staffelung des Krankentagegeldes oder auch die Selbstbeteiligung geändert wird.

Ein interner Tarifwechsel nach §204 VVG:

Ist Ihre PKV in den letzten Jahren zu teuer geworden, können Sie über einen Tarifwechsel nachdenken. Die Union Krankenversicherung bietet unternehmensintern mehr als 110 Tarifkombinationen an. Mit einem Tarifwechsel können Sie Ihren Beitrag um bis zu 47% bei gleichen Leistungen innerhalb der Gesellschaft senken.

Ein Tarifwechsel ist unabhängig von einer Beitragsanpassung immer zum 01. des Folgemonats realisierbar. Sie bleiben bei der UKV versichert, behalten Ihre Altersrückstellungen und benötigen keine neue Gesundheitsprüfung.

Sonstige Vorsorgebausteine:

- Ab dem 60. Lebensjahr entfällt der Beitrag zum gesetzlichen Zuschlag. Ab dem 65. Lebensjahr senkt die angesparte Rückstellung Ihre Prämie.

- Ab dem 65. Lebensjahr sorgen die tariflichen Altersrückstellungen (AR) für Beitragsstabilität und den Ausgleich von Beitragsanpassungen

- Langjährigen Bestandskunden steht der Wechsel in den Standardtarif offen (GKV-Niveau / limitierter Beitrag)

- Sobald Sie Ihre gesetzliche Altersrente von der deutschen Rentenversicherung (DRV) beziehen, erhalten Sie einen separaten Zuschuss in Höhe von 7,95% auf den Rentenzahlbetrag.

Weshalb hebt die UKV die Beiträge zur PKV schon wieder an?

Mit der neusten Beitragsanpassung reagiert die UKV auf die gängigen wirtschaftlichen Entwicklungen. Es gibt vier Gründe die hauptsächlich für Anpassungen in der privaten KV verantwortlich sind:

Die Inflation

Die Kostensteigerung in allen Bereichen betrifft nicht nur private Haushalte, sondern auch Arztpraxen und die gesamte Medizinbranche.

Medizinischer Fortschritt

Forschung und Entwicklung laufen auf Hochtouren. Neuere und modernere Behandlungsmethoden bedeuten Mehrausgaben für die private Krankenversicherung.

Schwaches Zinsumfeld

Altersrückstellungen sorgen für stabile Beiträge im Rentenalter. Früher lag die durchschnittliche Verzinsung bei 3,5%. Heute liegt sie bei 1%. Die Versicherer müssen also mehr finanzielle Mittel aufwenden, um Beitragsstabilität gewährleisten zu können.

Lebensdauer

Durch den medizinischen Fortschritt werden wir älter als je zuvor. Eine längere Lebenszeit sorgt bei jedem Einzelnen für höhere Kosten in der Gesundheitsversorgung.

Aus der Praxis für die Praxis: Tarifwechsel nach §204 VVG – Beitragssenkung innerhalb der UKV

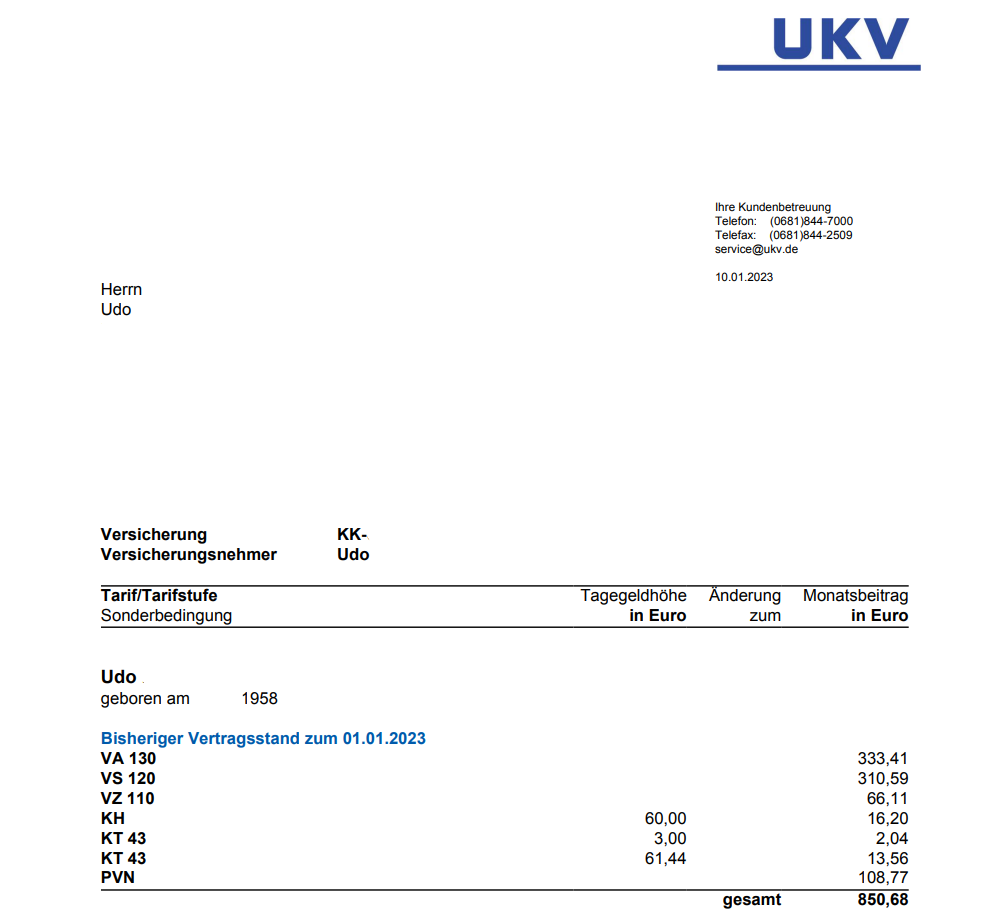

Udo ist 65 Jahre alt und bereits seit 1989 bei der UKV versichert. Er hat bei bisherigen Beitragsanpassungen lediglich die Selbstbeteiligung nach oben angepasst, um für eine Beitragsminderung zu sorgen. So sah seine alte Police aus:

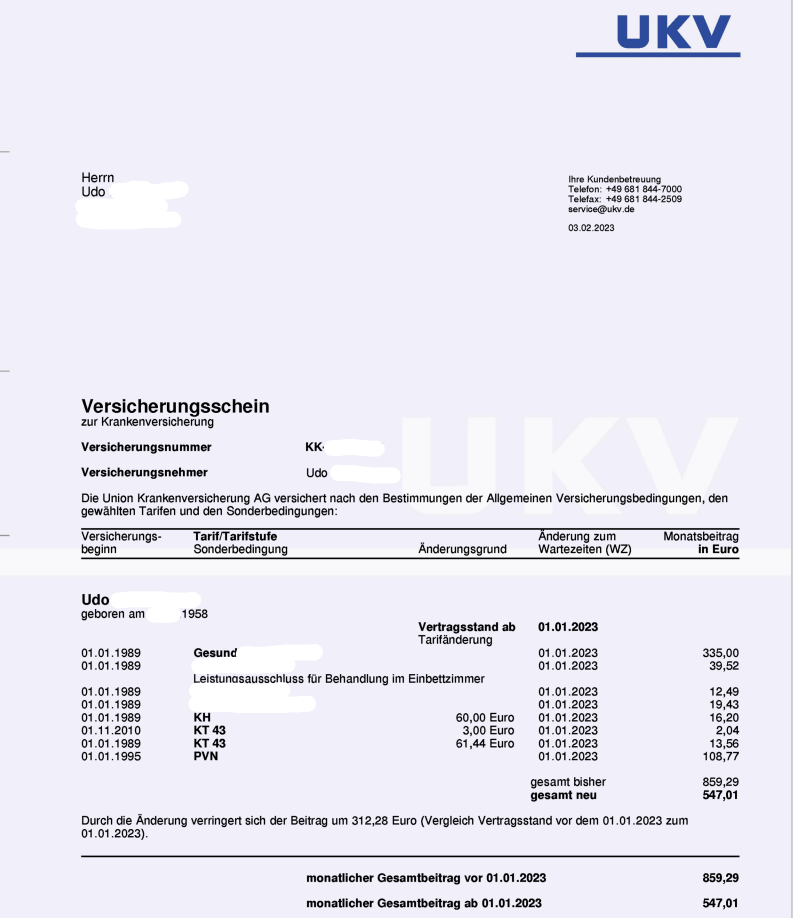

Udo geht 2024 in Rente und möchte bereits frühzeitig für bezahlbare Beiträge zu seiner PKV sorgen. Selbstverständlich soll die Beitragssenkung bei mindestens gleichwertigen Leistungen erfolgen. Seine neue Tarifkombination zählt marktweit zu den besten Tarifen überhaupt. Im Verhältnis zum vorherigen Paket wurden etliche Mehrleistungen eingeschlossen. Lediglich das Einbettzimmer wurde aufgrund der Krankheitshistorie ausgeschlossen. Udo verbleibt damit bei Zweibettzimmer / Chefarzt im Krankenhaus. Folgende Einzelleistungen konnten wir erweitern:

- Einschluss Hufelandverzeichnis

- Vorsorge unabhängig von der Selbstbeteiligung

- Einschluss offener Hilfsmittelkatalog

- 100% für ambulante Psychotherapie ohne Sitzungsbegrenzung

- Leistung über dem Höchstsatz der GOÄ / GOZ

- 100% für Schutzimpfungen (auch bei Auslandsreisen)

- Erstattung für Zahnersatz von 80% auf 90% angehoben (Inlays 100%)

- Verringerung der Selbstbeteiligung auf 400€ pro Jahr

- Einschluss von ambulanten und stationären Kurleistungen

Neben der Leistungserweiterung konnten wir eine tolle Beitragssenkung in Höhe von 312€ monatlich erzielen. Udo spart sich damit jährlich wiederkehrend ca. 3.750€ pro Jahr. Der Rente und dem bezahlbaren PKV-Beitrag steht damit nichts mehr im Weg. So sieht sein neuer Versicherungsschein aus:

Unser Fazit

Der Entfall von Leistungen ist keine langfristige Lösung zum Sparen, denn Teile der Kosten für Arztbesuche tragen sie künftig selbst.

Der Vergleich: Anbieterwechsel vs. Tarifwechsel

| Anbieterwechsel | Tarifwechsel nach §204 VVG |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei vergleichbaren Leistungen |

| (-) Altersrückstellungen gehen verloren | (+) Altersrückstellungen bleiben zu 100% erhalten |

| (-) Neue Wartezeiten / Zahnstaffeln | (+) Erhalt aller erworbenen Rechte (z.B. Zahnstaffel & Beitragsrückerstattung) |

| (+) Eventuell günstigerer Beitrag | (+) Höhere Beitragssenkung & anschließende Beitragsstabilität |

Mit einem Tarifwechsel nach §204 VVG können Sie Ihren Beitrag einfach und unkompliziert um bis zu 47% reduzieren.

Fordern Sie jetzt Ihr Tarifgutachten an und prüfen Ihre Sparmöglichkeiten bei der Union Krankenversicherung.