Welche Tarife des Münchener Verein sind 2026 von der Erhöhung betroffen?

Wie viele andere private Krankenversicherer wird auch der Münchener Verein zum Jahreswechsel 2026 die Beiträge in verschiedenen Tarifen anpassen. Betroffen sind dabei voraussichtlich sowohl klassische Bisex-Tarife als auch modernere Unisex-Tarife.

Die Gründe unterscheiden sich je nach Tarifart. Bei den älteren Bisex-Tarifen spielt häufig die sogenannte Entmischung des Versichertenkollektivs eine zentrale Rolle. Wenn jüngere Versicherte kündigen oder in andere Tarife wechseln, verbleibt ein teureres Kollektiv mit höheren Leistungsansprüchen – die Folge: steigende Prämien für alle, die bleiben.

Bei Unisex-Tarifen sorgen vor allem gestiegene Gesundheitskosten, der medizinische Fortschritt und die anhalten niedrige Zinslage für eine zunehmende Belastung der Tarife.

Diese Tarife des Münchener Vereins können 2026 eine Beitragsanpassung erhalten:

Geschlossene Tarife (Bisex-Tarife)

Kompakttarife:

- 100er-Tarifreihe (160, 190, 192, 195, 197)

- 800er-Tarifreihe (801, 802, 810, 811, 812, 820, 821, 822, 851, 852, 853, 855)

- BC-Advanced-Tarifreihe (BC Advanced Plus 861, BC Advanced Plus SB 868, BC Advanced Plus SB 871, BC Advanced 860, BC Advanced SB 867, BC Advanced SB 870)

- BC-Classic-Tarifreihe (BC Classic 859, BC Classic SB 866, BC Classic SB 869)

- Tarif BC Alpha 865

- Tarif Royal 891

- Tarif Royal 892

Ambulante Tarife:

- 700er-Tarifreihe (700, 701, 702, 704, 705, 709, 729)

- Tarif Excellent 728

Stationäre Tarife:

- Tarif 731

- Tarif Excellent 730

Dentale Tarife:

- 760er-Tarifreihe (760, 761, 766)

- Tarif Excellent 767

Offene Tarife (Unisex-Tarife)

Zu beachten ist, dass der Münchener Verein dieses Jahr nicht nur an der Beitragsschraube dreht. Auch die jährliche Selbstbeteiligung wird in einigen Tarifen angepasst.

| Tarif | SB-Erhöhung | Kinder | Jugendliche | Erwachsene |

| BC ADVANCE Plus 861 | 0€ | 26% | 27% | 26 – 27% |

| BC ADVANCE Plus SB 868 | 120€ | 6% | 27% | 28 – 30% |

| BC ADVANCE Plus SB 871 | 240€ | 27% | 24% | 6 – 8% |

| BC ALPHA 865 | 90€ | 25% | 24% | 20 – 21% |

| BC CLASSIC 859 | 0€ | 27% | 28% | 19% |

| BC CLASSIC SB 866 | 120€ | 3% | 26% | 11 – 12% |

| BC CLASSIC SB 869 | 240€ | 33% | 29% | 10 – 12% |

| EXCELLENT 728 | 0€ | 27% | 32% | 12 – 13% |

| EXCELLENT 730 | 0€ | 25% | 30% | 6 – 7% |

| EXCELLENT 767 | 0€ | 17% | 28% | 14 – 16% |

| Master Care SB I 881 | 0€ | 30% | 33% | 11 – 12% |

| Master Care SB II 882 | 0€ | 32% | 32% | 8 – 9% |

| ROYAL 891 | 0€ | 28% | 31% | 8 – 10% |

| ROYAL 892 | 0€ | 27% | 31% | 9% |

So haben sich die Beiträge des Münchener Verein in den letzten Jahren entwickelt

| Link zum ausführlichen Artikel | Jahr der Erhöhung |

| Münchener Verein BAP 2025 | 2025 |

| Münchener Verein BAP 2024 | 2024 |

Beitragsanpassung 2026: Was treibt die Erhöhung beim Münchener Verein an?

Beitragserhöhungen in der PKV sind keine Willkürentscheidung, sondern unterliegen strengen gesetzlichen Regeln. Eine Erhöhung ist nur zulässig, wenn bestimmte Schwellenwerte dauerhaft überschritten werden. Die häufigsten Gründe für eine Anpassung sind:

Medizinischer Fortschritt und Innovation

Neue Behandlungsverfahren, moderne Diagnostik und immer leistungsfähigere Medikamente verbessern die Versorgung – treiben jedoch auch die Kosten deutlich in die Höhe.

Steigende Lebenserwartung der Versicherten

Ein längeres Leben bedeutet mehr Behandlungsjahre – vor allem im kostenintensiven Rentenalter. Diese steigende Inanspruchnahme muss langfristig einkalkuliert werden.

Allgemeine Teuerung im Gesundheitswesen

Ob Facharzt, Zahnersatz oder stationäre Behandlung – nahezu alle Bereiche der medizinischen Versorgung sind in den letzten Jahren spürbar teurer geworden. Diese Entwicklung betrifft alle Tarife, unabhängig vom eigenen Leistungsbedarf.

Zinssituation am Kapitalmarkt

Die Rückstellungen, die Sie über Ihre Beiträge ansparen, müssen verzinst angelegt werden. Bei dauerhaft niedrigen Zinsen gelingt das kaum – mit der Folge, dass mehr Beitrag zur Deckung benötigt wird.

Entmischung des Tarifkollektivs

Vor allem in Alt-Tarifen des Münchener Verein zeigt sich ein klassischer Effekt: Gesunde, jüngere Versicherte wechseln oder kündigen – zurück bleiben Menschen mit höherem Leistungsbedarf. Diese Verschiebung belastet das Kollektiv und erhöht die Beiträge.

Beitragserhöhung vom MV erhalten – was tun?

Ein Großteil der Versicherten nimmt Beitragserhöhungen hin – entweder aus Unwissenheit oder wegen vermeintlich fehlender Alternativen. Dabei gibt es eine gesetzlich garantierte Möglichkeit, die oft erhebliche Einsparungen erlaubt:

Der interne Tarifwechsel nach §204 VVG.

Bei dieser Variante bleiben Sie beim Münchener Verein – wechseln jedoch in einen alternativen Tarif mit ähnlichem oder sogar identischem Leistungsniveau. Das Beste daran:

- Keine Gesundheitsprüfung, solange die Leistungen gleich bleiben

- Volle Mitnahme Ihrer Altersrückstellungen

- Sofortige Beitragssenkung – häufig im dreistelligen Monatsbereich

Vergleich: Anbieterwechsel oder interner Tarifwechsel beim Münchener Verein

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Erhalt der Altersrückstellungen | Nein | Ja |

| Beitragssenkung | Möglich, mit Risiko | Häufig deutlich und dauerhaft |

| Leistungsniveau | Ungewiss | Vergleichbar oder identisch |

| Aufwand und Formalitäten | Hoch | Gering |

| Rechtssicherheit | Eingeschränkt | Hoch (gesetzlich geregelt) |

Der interne Tarifwechsel bietet damit nahezu ausschließlich Vorteile – besonders für langjährig Versicherte, die Wert auf Stabilität, Leistungsumfang und finanzielle Entlastung legen.

Fallbeispiel: Münchener Verein-Kunde spart durch Tarifwechsel 3.200€ jährlich

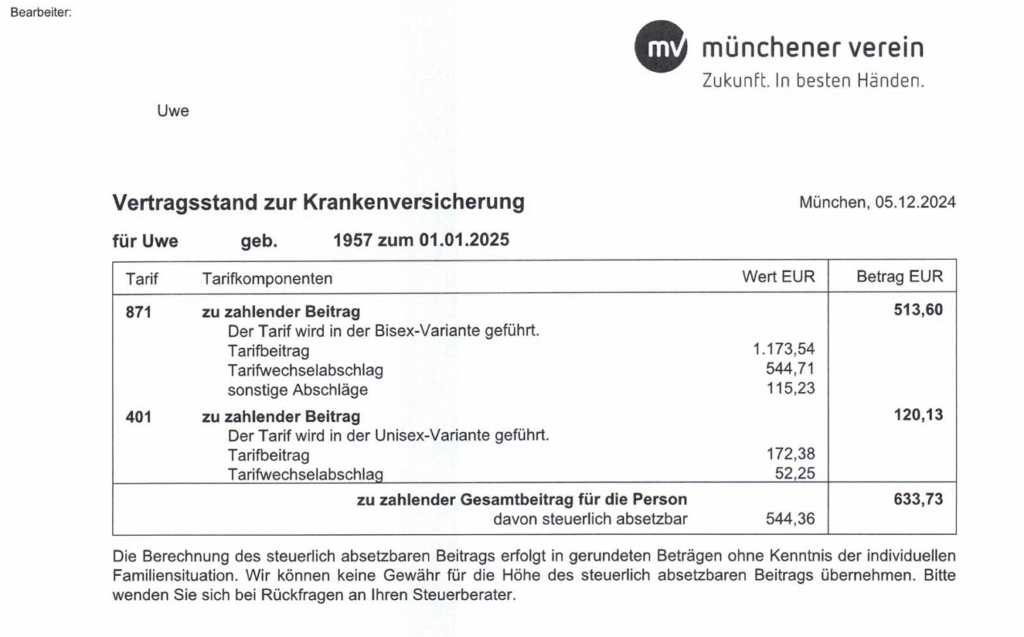

Unser Kunde Uwe B. kam Ende 2024 auf Empfehlung eines Bestandskunden zu uns. Er ist seit über zwei Jahrzehnten beim Münchener Verein versichert und stark unzufrieden mit den heftigen Beitragsanpassungen der letzten Jahre. Seine Tarife 871 (PKV-Tarif) und 401 (Pflegepflichtversicherung) kosteten ihn zum Zeitpunkt des Kennenlernens 633,73€ monatlich. So sah sein alter Versicherungsschein aus:

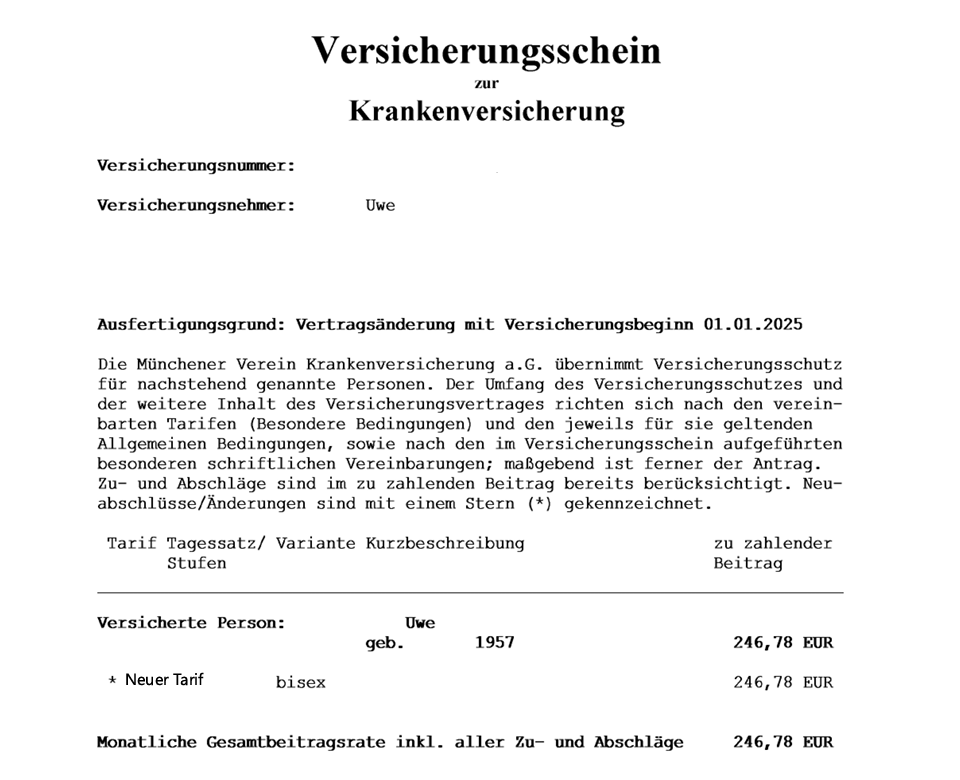

Innerhalb des Münchener Vereins konnten wir aus über 150 Tarifalternativen ein geeignetes Angebot für Uwe finden. Ohne größere Leistungseinbußen konnten wir ihm zum Tarifwechsel mit dem Ergebnis einer Ersparnis in Höhe von 3.201,84€ jährlich verhelfen. Der neue Monatsbeitrag – für den reinen PKV-Haupttarif – liegt bei 246,78€. Inklusive der Pflegeversicherung beträgt der Gesamtbeitrag 366,91€ monatlich. So sieht Uwe’s neuer Versicherungsschein aus:

Unser Kunde muss sich nach dem Tarifwechsel nun erstmal keine Sorgen mehr über ausufernde PKV-Beiträge machen.

Was der Münchener Verein für stabile Beiträge im Rentenalter tut

Im Alter wird die finanzielle Belastung durch PKV-Beiträge zu einem immer wichtigeren Thema. Der Münchener Verein bietet mehrere Ansätze, um hier frühzeitig gegenzusteuern:

- Tarifliche Altersrückstellungen

Ein Teil Ihrer Beiträge wird über Jahre angespart, um ab dem 65. Lebensjahr steigende Kosten abzufedern. Diese Rückstellungen wirken stabilisierend – sie verhindern drastische Erhöhungen im Alter.

- Wegfall des gesetzlichen Zuschlags mit 60

Der 10%-Zuschlag, den alle Versicherten bis zum 60. Lebensjahr zahlen, entfällt automatisch – und bringt eine spürbare Beitragssenkung mit sich.

- Beitragsentlastungstarif (BET)

Ein optionaler Baustein, mit dem der Beitrag ab Renteneintritt gezielt gesenkt wird. Besonders attraktiv für Angestellte (AG-Zuschuss) und Selbständige (steuerliche Ansetzbarkeit).

- Verzicht auf das Krankentagegeld im Ruhestand

Wer kein Einkommen mehr absichern muss, kann das Krankentagegeld abwählen – und den Beitrag umgehend reduzieren.

- Zahlweise auf jährlich umstellen oder Beiträge vorauszahlen

Bei jährlicher Zahlweise gewährt der Münchener Verein einen Skonto. Für Selbstständige kann die Vorauszahlung mehrerer Monatsbeiträge zusätzlich steuermindernd wirken.

- Interner Tarifwechsel nach §204 VVG

Diese Maßnahme bietet das mit Abstand größte Potenzial für langfristige Beitragssenkungen – bei gleichbleibendem Schutz. Der Tarifwechsel ist jederzeit möglich – auch im Ruhestand.

- Standard- und Basistarif als gesetzliche Sicherheitsnetze

Wenn alle anderen Optionen ausgeschöpft sind, stehen zwei Sozialtarife (Standardtarif & Basistarif) zur Verfügung. Beide entsprechen ungefähr dem Niveau der gesetzlichen Krankenkasse, sind jedoch mit massiven Leistungseinbußen verbunden – in der Praxis also nur im äußersten Notfall empfehlenswert.

- Erhöhung der Selbstbeteiligung

Die Erhöhung der Selbstbeteiligung kann ebenfalls ein probates Mittel zur Beitragssenkung sein. Allerdings natürlich nur dann, wenn die Ersparnis weit größer ist, als die hinzukommende SB. Erfahrungsgemäß entwickeln sich Tarife mit höherer Eigenbeteiligung besser als Tarife mit geringeren Selbstbeteiligungen. Dies kann dazu führen, dass mit kleinen SB-Erhöhungen Ersparnisse im vierstelligen Bereich erzielt werden können.

Typische Fehler nach einer Beitragserhöhung – und wie Sie diese vermeiden

1. Das Standardangebot der Gesellschaft ungeprüft annehmen

Der Münchener Verein legt häufig ein oder zwei Alternativangebote zur Beitragserhöhung bei. Diese wirken attraktiv – enthalten jedoch meist Einschränkungen bei Leistungen oder höhere Selbstbeteiligungen. Und: Sie zeigen nur einen kleinen Teil der verfügbaren Optionen. Deshalb raten wir dringend von einer vorschnellen / ungeprüften Annahme ab.

2. Übereilter Anbieterwechsel

Ein Wechsel zu einem anderen Versicherer bringt viele Risiken:

- Gesundheitsprüfung

- Verlust aller Rückstellungen

Durch die Gesundheitsprüfung kann auch eine Ablehnung erfolgen. Haben Sie den Vertrag beim Münchener Verein bereits gekündigt, müssen Sie auf den guten Willen der Gesellschaft hoffen. Der Münchener Verein muss Sie nämlich nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall droht eine Absicherung im Basistarif zu gesetzlichen Leistungen bei ca. 800€ Monatsbeitrag.

3. Hoffnung auf Rückzahlung durch Klage

Kanzleien werben regelmäßig mit Rückforderungen aus unwirksamen Beitragserhöhungen. Die Realität sieht oft ernüchternd aus:

- Lange Verfahren

- Geringe Erfolgsaussichten

- Kostenrisiko beim Versicherten

- Selbst im Erfolgsfall keine langfristige Lösung

Fazit zur Beitragserhöhung beim Münchener Verein 2026

Eine Beitragserhöhung muss kein Grund zur Verzweiflung sein. Wer seine Möglichkeiten kennt, kann den Beitrag deutlich senken – ohne Kompromisse bei der Leistung. Der interne Tarifwechsel ist dabei Ihre stärkste Option:

- Gleiche Leistungen

- Keine Gesundheitsprüfung

- Volle Rückstellungen bleiben erhalten

- Sofortige monatliche Entlastung

Jederzeit möglich – auch im Ruhestand. Wir prüfen Ihre Police objektiv und finden die besten Optionen beim Münchener Verein – kompetent, unabhängig und auf Augenhöhe. Jetzt unverbindlich anfragen und Beitragssenkung prüfen lassen.