Welche Münchener Verein PKV-Tarife erhalten zum 01.01.2024 eine Beitragserhöhung?

Wie auch in den Vorjahren, werden vor allem wieder geschlossene Tarife nach oben angepasst. Der Grund sind die fehlenden Neuzugänge. Die verbleibenden Versicherten (Kollektiv) werden aufgrund von Tod, Kündigung und Tarifwechsel immer weniger, wodurch die anfallenden Kosten auf eine geringere Kopfzahl verteilt wird. Offene Unisex-Tarife hingehen erhalten regelmäßigen Kundenzuwachs und sind deshalb beitragsstabiler. Welche Tarife beim Münchener Verein erhöht werden könnten, können Sie der folgenden Übersicht entnehmen.

Geschlossene Tarife

Kompakttarife:

- 100er-Tarifreihe (160, 190, 192, 195, 197)

- 800er-Tarifreihe (801, 802, 810, 811, 812, 820, 821, 822, 851, 852, 853, 855)

- BC-Advanced-Tarifreihe (BC Advanced Plus 861, BC Advanced Plus SB 868, BC Advanced Plus SB 871, BC Advanced 860, BC Advanced SB 867, BC Advanced SB 870)

- BC-Classic-Tarifreihe (BC Classic 859, BC Classic SB 866, BC Classic SB 869)

- BC-Alpha-Tarifreihe (BC Alpha 865)

- Royal-Tarifreihe (Royal 891, Royal 892)

Ambulante Tarife:

- 700er-Tarifreihe (700, 701, 702, 704, 705, 709, 729)

- Excellent-Tarifreihe (Excellent 728)

Stationäre Tarife:

- 7er-Tarifreihe (731, Excellent 730)

Dentale Tarife:

- 760er-Tarifreihe (760, 761, 766, Excellent 767)

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| BC ADVANCE Plus 861 | -3% | Stabil | 13 – 14% |

| BC ADVANCE Plus SB 868 | 2% | 3% | Stabil |

| BC ADVANCE Plus SB 871 | 2% | 4% | 9 – 10% |

| BC ALPHA 865 | 2% | 5% | 12 – 14% |

| BC CLASSIC 859 | -4% | -3% | Stabil |

| BC CLASSIC SB 866 | 2% | 3% | 3 – 4% + 120€ SB-Erhöhung |

| BC CLASSIC SB 869 | 2% | 4% | 6 – 7% |

| EXCELLENT 728 | 1% | 6% | Stabil |

| EXCELLENT 730 | 1% | 5% | Stabil |

| EXCELLENT 767 | 5% | 35% | Stabil |

| Master Care SB I 881 | 2% | 3% | 6 – 9% |

| Master Care SB II 882 | 1% | 5% | 9 – 11% |

| ROYAL 891 | 2% | 4% | 1 – 2% |

| ROYAL 892 | 1% | 6% | 1 – 2% |

Warum führt der Münchener Verein PKV-Beitragserhöhungen durch?

Der Münchener Verein reagiert damit auf die gesamtwirtschaftliche Entwicklung der vergangenen Jahre. Es gibt mehrere Gründe, hauptsächlich für Beitragsanpassungen verantwortlich sind.

1) Ansteigende Lebenserwartung

Wir werden immer älter und damit einhergehend auch teurer für die private KV. Im höheren Alter fallen eben mehr Behandlungskosten an, als in jungen Jahren.

2) Medizinischer Fortschritt

Im Laufe der letzten Jahre kamen viele neue Behandlungsmethoden für diverse Krankheiten auf den Markt. Neumodische Behandlungsarten sind teuer und verursachen Mehrkosten für die PKV.

3) Wenig Zinsen für Altersrückstellungen

Der Münchener Verein sorgt mit den Altersrückstellungen dafür vor, dass Ihr Monatsbeitrag ab dem 65. Lebensjahr stabilisiert wird. Erhält er nun weniger Zinsen auf das angelegte Kapital, wird der entgangene Zinsgewinn über Beitragserhöhungen ausgeglichen.

4) Entmischung der Kohorten

Die Versichertengrüppchen (auch Kollektive bzw. Kohorte genannt) sind in Geschlechter (geschlossene Tarife) und Alterskategorien unterteilt. Bei geschlossenen Tarifen wird die Gruppe immer kleiner. Die Gesundheitskosten werden also schrittweise auf immer weniger Köpfe verteilt. Dadurch steigt der Kostenaufwand für jeden Einzelnen.

Ist meine PKV beim Münchener Verein noch sicher für die Zukunft?

Um eine einfache Antwort zu liefern: Ja! Ihre PKV beim Münchener Verein beinhaltet diverse Sicherungsvorkehrungen, die dafür sorgen, dass die Prämie langfristig bezahlbar bleibt.

- Tarifliche Altersrückstellungen

Der Teil Ihres Monatsbeitrags, der nicht für die Deckung von Kosten verwendet wird, wird bis zum 65. Lebensjahr verzinslich angelegt. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Stabilisierung des Monatsbeitrags.

- Gesetzlicher Zuschlag (GBZ)

Den gesetzlichen Zuschlag zahlen Sie lediglich bis zum 60. Lebensjahr. Anschließend entfällt dieser Beitragsteil. Ab dem 65. Lebensjahr wirkt das angesparte Kapital beitragsmindernd. Die durchschnittliche Beitragssenkung aus dem GBZ beträgt 20€ – 40€ monatlich.

- Einschluss Beitragsentlastungstarif

Unter 50 Lebensjahren kann der Einschluss eines Beitragsentlastungstarif sinnvoll sein. Für Angestellte aufgrund des Arbeitgeberzuschusses und für Selbstständige aufgrund der vollen steuerlichen Ansetzbarkeit.

- Entfall Krankentagegeld

Das Krankentagegeld entfällt mit dem Renteneintritt. Ihre Rente erhalten Sie schließlich unabhängig davon, ob Sie krank oder gesund sind.

- Interner Tarifwechsel nach §204 VVG

Jeder Bestandskunde hat innerhalb des Münchener Vereins ein verbrieftes Tarifwechselrecht. Mit einem Tarifwechsel beim Münchener Verein können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen Leistungen senken.

Aus der Praxis für die Praxis – Tarifwechsel beim Münchener Verein

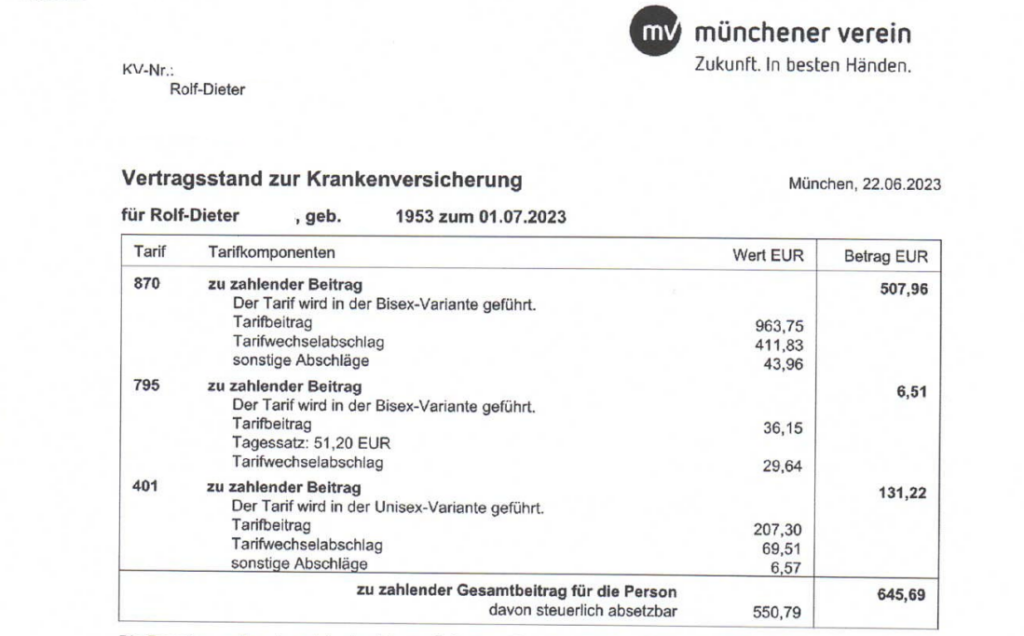

Rolf-Dieter ist 70 Jahre alt und bereits seit mehr als 20 Jahren treuer Kunde des Münchener Vereins. Im Laufe des letzten Jahrzehnts hat sich sein Beitrag nahezu verdoppelt. Da er nun Rentner und die Rente deutlich geringer, als das Einkommen in der aktiven Erwerbszeit ist, war der aktuelle Beitrag kaum mehr bezahlbar. So sah sein alter Vertrag aus:

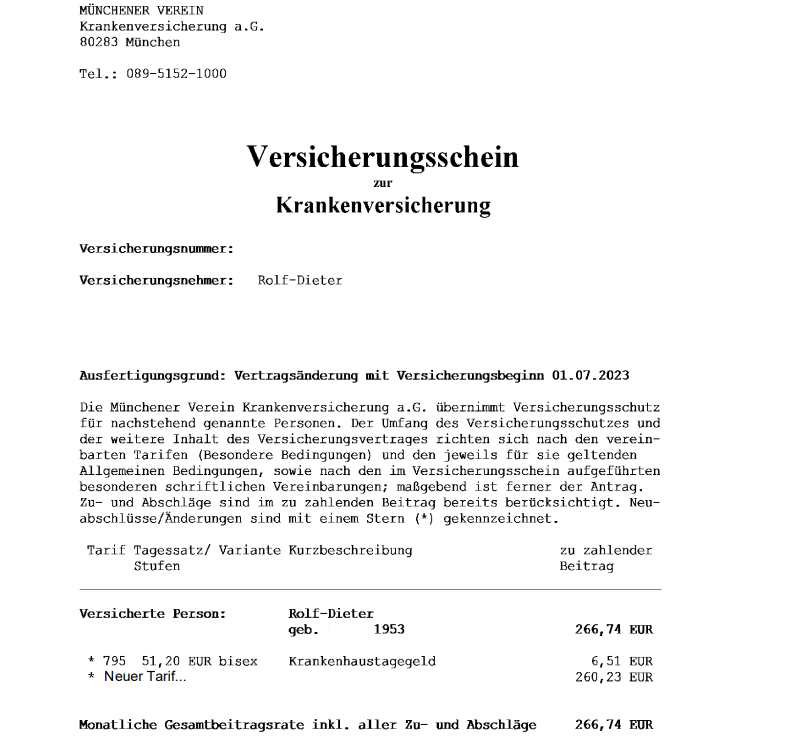

Inklusive Pflegeversicherung (Tarif 401) lag sein Gesamtbeitrag bei 645,69€ monatlich. Wir sind innerhalb des Münchener Vereins fündig geworden und konnten neben einer schönen Beitragssenkung auch eine Verringerung der Selbstbeteiligung erwirken. Sein neuer Monatsbeitrag liegt mit Pflegeversicherung bei 397,96€. So sieht sein neuer Vertrag aus:

Das entspricht einer Beitragssenkung in Höhe von ca. 250€ monatlich bzw. knapp 3.000€ jährlich. In den nächsten 10 Jahren spart sich Rolf-Dieter durch diesen einen Tarifwechsel ungefähr 30.000€. Eine stolze Summe, die man in der Rentenphase sicherlich gut gebrauchen kann.

3 Fehler, die Sie nach einer Beitragsanpassung des Münchener Vereins vermeiden sollten

1) Frustkündigung

Eine Kündigung aus Frust über die Beitragserhöhung ist der größte Fehler, den Sie machen können. Wenn Sie Ihre PKV beim Münchener Verein kündigen, müssen Sie einen neuen Versicherer finden. Gibt es Vorerkrankungen, Schufa-Einträge oder andere Problemstellen, könnte das schwierig werden. Wenn es ganz blöd läuft, stellen Sie nach der Kündigung Ihrer privaten Krankenversicherung fest, dass Sie keine neue Gesellschaft finden, welche Sie zu moderaten Konditionen aufnimmt. Dann wird es wirklich eng, denn der Münchener Verein muss Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Ein Kontrahierungszwang (Aufnahmezwang) besteht lediglich für den Basistarif. Dieser leistet analog der gesetzlichen Krankenversicherung und kostet derzeit rund 780€ monatlich inkl. Pflegeversicherung.

2) Umstellungsangebot des Münchener Vereins annehmen

Der Münchener Verein schlägt Ihnen nach Anpassung des Beitrags 3-4 Alternativtarife zur Senkung des Beitrags vor. Von einer Annahme raten wir Ihnen dringend ab. Der Grund ist, dass es sich bei den Angeboten lediglich um standardisierte Vorschläge handelt. Sie haben nichts mit einer individuellen Gestaltung zu tun. Meist werden die Leistungen schlechter oder die Selbstbeteiligung höher. Innerhalb des Münchener Vereins gibt es über 100 Tarife, aus denen Sie wählen können. Treffen Sie also keine voreilige Entscheidung, bevor nicht alle Möglichkeiten begutachtet wurden.

3) Den Münchener Verein aus Beitragsrückzahlung verklagen

Dieses Vorhaben wird höchstwahrscheinlich im Sand verlaufen. Sparen Sie sich die Zeit, die Mühen und den Kostenaufwand. Weshalb wir Ihnen das so deutlich empfehlen, erfahren Sie in unserem Text zu unwirksamen Beitragsanpassungen.

Fazit

Ein Anbieterwechsel birgt zu viele Risiken (es kann einfach zu viel schief gehen). Nutzen Sie deshalb die Möglichkeit des internen Tarifwechsel nach §204 VVG und senken Ihren Beitrag um bis zu 47% bei gleichem Leistungsniveau.