Für wen ist der Tarif MAX6+ interessant?

Der neue Highlight-Tarif ist für leistungsaffine Personen geeignet. Preissensible Kunden werden hier schnell an Ihre Grenzen stoßen. Wo die günstigsten Krankenvollversicherungstarife (z.B. HanseMerkur KVS3) für einen 33-Jährigen gerade einmal ca. 260€ monatlich kosten, liegt der MAX6+ mit 590,55€ monatlich doch eher hoch eingepreist. Wer sich bei der Nürnberger versichern möchte, hat künftig die Wahl zwischen dem Grundtarif HAT6, den Mittelmaß-Tarifen TOP3, TOP3+, TOP6, TOP6+ und dem Top-Tarif MAX6+.

Die Leistungen im Vergleich zu anderen Top-Tarifen

Vorweg sei erwähnt, dass wir in diesem Vergleich lediglich einen Ausschnitt aller Highlight-Tarife des Marktes aufgreifen. Wie immer sehen wir uns speziell die Leistungen in den Bereichen ambulant, stationär und dental genauer an. In dieser Übersicht dienen die Barmenia (einsA expert2+), die DKV (PremiumMed PMN 1) und die BBKK (GesundVARIO 800, VARIOAmbulant+, VARIOKlinik+, VARIOZahn+) als Referenztarife.

Ambulant

| Leistung / Tarif | Nürnberger MAX6+ | Barmenia einsA Expert2+ | DKV PMN1 | BBKK GesundVARIO800 mit Zusatzbausteinen |

| Ambulante Behandlung und Vorsorge | ✅100% inkl. Naturheilverfahren (auch Hufeland). 100% für Vorsorge unabhängig von SB und BRE gemäß Liste des Versicherers. | ✅100% inkl. Naturheilverfahren (auch Hufeland). 100% Vorsorge unabhängig von SB und BRE. | ✅100% inkl. Naturheilverfahren (auch Hufeland und Telemedizin). 100% Vorsorge unabhängig von SB und BRE. | ✅100% inkl. Naturheilverfahren (auch Hufeland). 100% Vorsorge unabhängig von SB und BRE gemäß Liste des Versicherers. |

| Medikamente | ✅100% inkl. bestimmter arzneimittelähnlicher Nährmittel. | ✅100% inkl. bestimmter arzneimittelähnlicher Nährmittel. | ✅100% inkl. Mittel zur künstlichen Ernährung. | ✅100% inkl. diätische Lebensmittel nach Liste des Versicherers. |

| Heilmittel | 🟡100% inkl. Logopädie, Ergotherapie, Osteopathie und Podologie. Zu den Heilmitteln zählt auch die Ernährungstherapie. Fehlend: Schwangerschaftsgymnastik | ✅100% inkl. Logopädie, Ergotherapie und Podologie. | ✅100% inkl. Logopädie, Ergotherapie, Osteopathie und Podologie. Zu den Heilmitteln zählt auch die Ernährungstherapie. | ✅100% inkl. Logopädie, Ergotherapie, Osteopathie und Podologie bis max. 130% der Höchstbeträge der Bundesbeihilfeverordnung. Zu den Heilmitteln zählt auch die Ernährungstherapie. |

| Hilfsmittel | 🟡100%, offener Hilfsmittelkatalog Ab 1.000€ Zusage des Versicherers erforderlich, sonst Kürzung auf Standardausführung. | ✅100%, offener Hilfsmittelkatalog Orthopädische Schuhe bis max. 1.500€ pro Jahr | 🟡100%, offener Hilfsmittelkatalog Falls keine Zusage bzw. kein Bezug über Versicherer = 90% Bis zu 500€ pro Jahr für digitale Gesundheitsanwendungen | ✅100%, offener Hilfsmittelkatalog Max. 2.000€ für Hörhilfen pro Ohr |

| Sehhilfen | 🟡600€ alle 2 Jahre für Sehhilfen ✅5.000€ alle 5 Jahre für operative Sehschärfenkorrektur (Laser /Lasik) | 🟡600€ alle 2 Jahre für Sehhilfen oder bei Änderung der Sehstärke um mindestens 0,5 Dioptrien. ✅2.000€ für Laser-Operationen pro Auge. Erstmaliger Anspruch nach 2 Jahren ab Versicherungsbeginn. | ✅1.500€ alle 2 Jahre für Sehhilfen 🟡1.500€ für operative Sehschärfenkorrektur (Laser / Lasik) je Auge. | ✅1.000€ alle 2 Jahre für Sehhilfen 🟡1.500€ für operative Sehschärfenkorrektur (Laser / Lasik) je Auge. |

| Heilpraktiker | 🟡100% bis Höchstbeträge der GebüH | ✅100% über Höchsbeträge der GebüH | 🟡100% bis Höchstbeträge der GebüH | 🟡100% bis Höchstbeträge der GebüH |

| Psychotherapie | 🟡100% bis 50 Sitzungen pro Jahr, ohne Zusage. | ✅100%, ohne Zusage | 🟡90%, ohne Zusage | ✅100%, ohne Zusage |

| Gebührenordnung | ✅Über Höchstsatz | ✅Über Höchstsatz | ✅Über Höchstsatz | ✅Über Höchstsatz |

| Schutzimpfungen | ✅100% STIKO, auch bei Auslandsreisen | ✅100% STIKO, auch bei Auslandsreisen | ✅100% STIKO, auch bei Auslandsreisen | ✅100% |

| Häusliche Krankenpflege | ✅100% Behandlungspflege, 100% Grundpflege + hauswirtschaftliche Versorgung für max. 4 Wochen, Haushaltshilfe max. 100€ pro Tag, Kinderbetreuung max. 100€ pro Tag für max. 10 Tage. | ✅100% Behandlungspflege bis max. GKV-Höhe, 100% Grundpflege + hauswirtschaftliche Versorgung für max. 4 Wochen, Haushaltshilfe max. 75€ pro Tag für max. 90 Tage, Kinderbetreuung maximal 200€ | 🟡100% für Behandlungspflege, Grundpflege und hauswirtschaftliche Versorgung, Haushaltshilfe max. 90€pro Tag für max. 28 Tage, keine Erstattung für Kinderbetreuung. | 🟡100% für Behandlungspflege, Grundpflege und hauswirtschaftliche Versorgung. Keine Erstattung für Haushaltshilfe und Kinderbetreuung. |

| Hospizleistung | ✅Ja | ✅Ja | ✅Ja | ✅Ja |

Im ambulanten Bereich kann der Tarif der Nürnberger gut mithalten. Zu beachten sind die Zusage des Versicherers bei Hilfsmitteln über 1.000€ sowie die „geringe“ Erstattung für Sehhilfen innerhalb von 24 Monaten.

Stationär

| Leistung / Tarif | Nürnberger MAX6+ | Barmenia einsA Expert2+ | DKV PMN1 | BBKK GesundVARIO800 mit Zusatzbausteinen |

| Unterbringung | ✅1- oder 2-Bett-Zimmer | ✅1- oder 2-Bett-Zimmer | ✅1-Bett-Zimmer | ✅1-Bett-Zimmer |

| Behandlung | ✅Privatarzt | ✅Privatarzt | ✅Privatarzt | ✅Privatarzt |

| Privatkliniken | 🟡Ja, bis 1,5-fach | ✅Ja | ✅Ja | ✅Ja |

| GOÄ Stationär | ✅Über Höchstsatz | ✅Über Höchstsatz | ✅Über Höchstsatz | ✅Über Höchstsatz |

| Gemischte Anstalten | 🟡100% nach vorheriger Zusage, ohne Zusage auch bei notwendiger stationärer Behandlung, einziger Krankenanstalt/Behandlungsmöglichkeit, akuter Erkrankung und Notfalleinweisung. | 🟡100% nach vorheriger Zusage, ohne Zusage auch bei notwendiger stationärer Behandlung, Notfalleinweisung, einziger Krankenanstalt/Behandlungsmöglichkeit und akuter Erkrankung. | 🟡100% nach vorheriger Zusage, ohne Zusage auch bei Notfalleinweisung, akuter Erkrankung, gewöhnlichen Operationen, einziger Krankenanstalt/Behandlungsmöglichkeit und Anschlussheilbehandlung. | ✅100% |

| Transportkosten | 🟡100% zum nächsten geeigneten Krankenhaus, auch Rücktransport. | ✅100%, auch Rücktransport. | ✅100% bis 100 km, mindestens bis zum nächsten geeigneten Krankenhaus, auch Rücktransport. | 🟡100% zum nächsten geeigneten Krankenhaus. |

| Hospizleistung | ✅Ja | ✅Ja | ✅Ja | ✅Ja |

Hier schwächelt der Tarif MAX6+ ein wenig. Privatkliniken kürzen Ihre Rechnungen gerne auf den Erstattungssatz der PKV. Geschieht dies jedoch nicht, ist der 1,5-fache Satz meist nicht ausreichend. Somit kann zum Teil die freie Arztwahl eingeschränkt werden. Es gibt viele Spezialisten / Koryphäen, die als niedergelassene Ärzte agieren und sich für eine OP in eine Privatklinik „einmieten“. Übernimmt die PKV die Kosten hierfür nicht bzw. nur zum Teil, kann es schnell teuer werden.

Dental

| Leistung / Tarif | Nürnberger MAX6+ | Barmenia einsA Expert2+ | DKV PMN1 | BBKK GesundVARIO800 mit Zusatzbausteinen |

| Zahnbehandlung | ✅100% | ✅100% | ✅100% | ✅100% |

| Zahnersatz | ✅90% | ✅90% | ✅90%, bei Unfall 100% | ✅90% |

| Inlays | 🟡90% | ✅100% | ✅100% | ✅100% |

| Implantate | ✅90% inkl. Knochenaufbau | ✅90% inkl. Knochenaufbau | ✅90% inkl. Knochenaufbau (bei Unfall 100%) | ✅90% inkl. Knochenaufbau |

| Kieferorthopädie | ✅90% | ✅90% | 🟡90% bis zum 18. Lebensjahr (Altersgrenze entfällt bei Unfall) | 🟡100% bis zum 20. Lebensjahr |

| Zahnstaffel | 🟡Erstattung für Zahnersatz und Kieferorthopädie max. – 1.000 € im 1. Jahr – 2.000 € im 2. Jahr – 3.000 € im 3. Jahr – 4.000 € im 4. Jahr Ab dem 5. Jahr ohne Zahnstaffel-Begrenzung. 1. Jahr = Rumpfjahr. | ✅Erstattungsfähiger Rechnungsbetrag für Zahnersatz und Kieferorthopädie max. – 10.000 € insgesamt im 1.-3. Jahr Ab dem 4. Jahr ohne Zahnstaffel-Begrenzung. 1. Jahr = Rumpfjahr. | ✅Keine Zahnstaffel | 🟡Erstattungsfähiger Rechnungsbetrag für Zahnersatz max. – 6.000 € insgesamt im 1.-3. Jahr Ab dem 4. Jahr ohne Zahnstaffel-Begrenzung. 1. Jahr = Rumpfjahr. |

| Gebührenordnung | ✅Über Höchstsatz | ✅Über Höchstsatz | ✅Über Höchstsatz | ✅Über Höchstsatz |

Inlays werden im Tarif MAX6+ lediglich zu 90% erstattet. Ein kleiner Wehrmutstropfen im Vergleich zu den anderen Highlight-Tarifen. Ein weiterer Nachteil ist die Zahnstaffel, welche sich auf 4 Jahre bezieht. Das bedeutet, dass erst ab dem 5. Versicherungsjahr eine Erstattung ohne Höchstgrenzen gewährleistet ist.

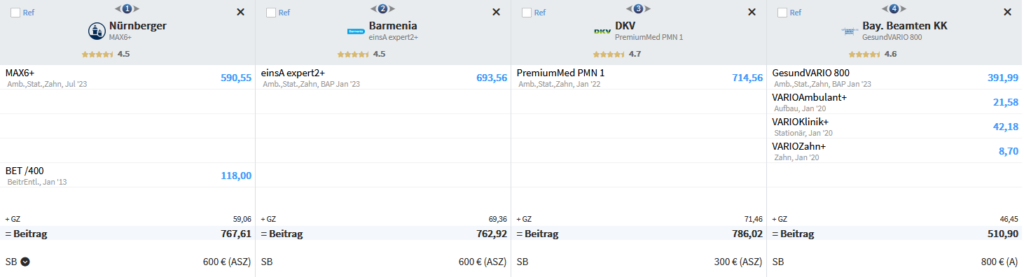

Die Beitragskalkulation für den Tarif MAX 6+

Sieht man sich die Beiträge der anderen Luxustarife an, erkannt man, dass die Nürnberger im soliden Mittelfeld liegt. Gemessen haben wir an einem 33-Jährigen ohne Vorerkrankungen (ohne Risikozuschläge). Die genannten Beiträge beziehen sich auf den reinen PKV-Tarif. Weitere relevante Bausteine wie z.B. die Pflegepflichtversicherung, ein Krankentagegeld oder auch ein Beitragsentlastungstarif kommen noch hinzu.

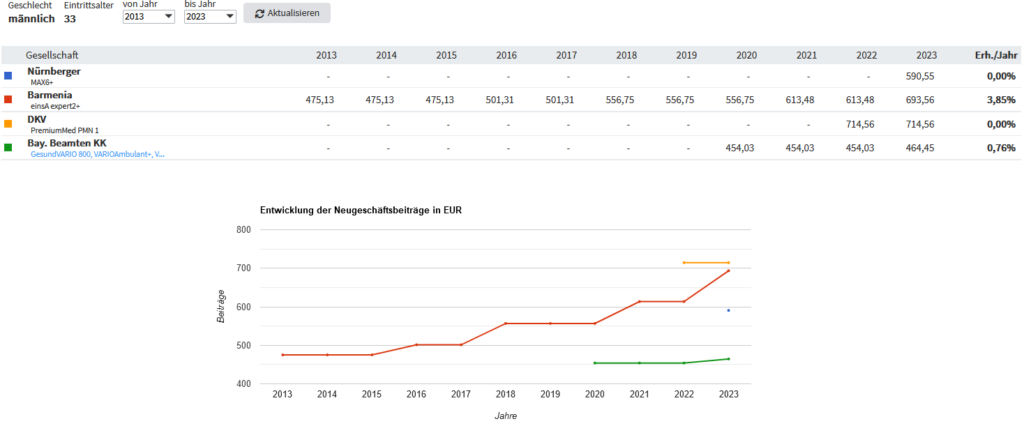

Die Beitragshistorien lassen für die o.g Tarife keine Schlussfolgerungen zu, da alle Tarife – mit Ausnahme des einsA Expert2+ der Barmenia – erst vor Kurzem aufgelegt wurden. In der Regel pendelt sich ein Unisex-Tarif zwischen 2,5% – 3,5% jährlicher Steigerung ein.

Langfristige Beitragsentwicklung

Da sich der MAX6+ der Nürnberger nicht im oberen Preissegment, sondern lediglich im Mittelfeld befindet, gehen wir davon aus, dass die jährliche Obergrenze in Höhe von 3,5% langfristig nicht ganz eingehalten werden kann. Es muss also jederzeit mit einer Beitragserhöhung bzw. Beitragsanpassung gerechnet werden.

Wie bei jeder PKV gibt es auch bei der Nürnberger ein paar Sicherungsmechanismen, um den Beitrag im Alter nicht ausufern zu lassen:

- Tarifwechselrecht nach §204 VVG

- Als Bestandskunde haben Sie die Möglichkeit, jederzeit in einen anderen Tarif innerhalb der Nürnberger zu wechseln. Der Vorteil zum Anbieterwechsel liegt darin, dass sämtliche Altersrückstellungen erhalten bleiben und keine neue Gesundheitsprüfung absolviert werden muss. Mit einem Tarifwechsel innerhalb der Gesellschaft können Sie Ihren Beitrag um bis zu 47% bei gleichen Leistungen senken.

- Der gesetzliche Zuschlag

- Ab Vertragsbeginn zahlen Sie bereits 10% mehr als eigentlich notwendig. Der Beitragsanteil entfällt ab dem 60. Lebensjahr. Er bildet bis zum 60. Lebensjahr Altersrückstellungen, welche anschließend ab dem 65. Lebensjahr zur Beitragssenkung eingesetzt werden.

- Die Altersrückstellungen

- Rücklagen aus Ihrem Monatsbeitrag sowie aus den Zinsgewinnen des Versicherers nennen sich Altersrückstellungen. Diese sammeln sich über die komplette Vertragslaufzeit an und werden ab dem 65. Lebensjahr zur Beitragsstabilisierung eingesetzt. Sie sollen dafür sorgen, dass Beitragserhöhungen abgemildert werden.

- Abschluss eines Beitragsentlastungstarifs

- Ein Beitragsentlastungstarif sorgt bereits in jungen Jahren für Sicherheit im Alter. Er garantiert Ihnen, dass Ihr Beitrag ab dem 67. Lebensjahr planbar um die vereinbarte Summe sinkt.

- Beispiel anhand unseres 33-jährigen Musterkunden:

- Man zahlt zu Beginn 118,00€ monatlich mehr, um ab dem 67. Lebensjahr eine garantierte Beitragssenkung in Höhe von 400,00€ monatlich zu erhalten.

- Highlight des Nürnberger Entlastungstarifs: Der Ermäßigungsbetrag erhöht sich nach Wirksamwerden alle 3 Jahre um 10% (bis zum 95. Lebensjahr).

- Entfall des Krankentagegeldes

- Bei Eintritt in die Rente entfällt das Krankentagegeld, da Sie Ihre Rente unabhängig davon erhalten, ob Sie krank oder gesund sind.

Warum wir den Tarif MAX6+ der Nürnberger trotzdem nicht empfehlen würden

Künftige Beitragsanpassungen

Der Beitrag erscheint uns für das starke Leistungsniveau zu günstig. Der MAX6+ ist sogar noch günstiger als die hausinterne leistungsschwächere Tarifreihe „TOP“. Zusätzlich hat die Nürnberger in den vergangenen Jahren nicht gerade mit Beitragsstabilität auf sich aufmerksam gemacht. Wir sind der Ansicht, dass es im PKV-Luxussegment Tarife gibt, die besser auskalkuliert sind und damit künftig bessere Chancen auf Beitragsstabilität bieten.

Fehlende Tarifwechselmöglichkeiten

Ein Tarifwechsel nach §204 VVG ist grundsätzlich eine tolle Möglichkeit, um den Beitrag langfristig und planbar nach unten zu korrigieren. Blöd nur, wenn der eigene Versicherer kaum Wahlmöglichkeiten offenlässt. Für leistungsaffine Personen kommt der Grundtarif HAT6 nicht in Frage, da er im Verhältnis zum MAX6+ zu viele Nachteile aufweist. Die einzig verbleibenden Tarife sind: TOP3, TOP3+, TOP6, TOP6+. Die Plus-Varianten sind aufgrund vergangener Beitragsanpassungen bereits jetzt teurer, als der MAX6+. Die Tarife TOP3 und TOP6 versprechen derzeit eine Ersparnis von rund 15% – 26% -> jedoch bei deutlich schlechterem Leistungsniveau, welches in keinem Verhältnis zur Ersparnis steht.