Welche Tarife der Gothaer können 2025 von einer Beitragserhöhung betroffen sein?

Gängig ist eigentlich, dass vor allem die geschlossenen Bisex-Tarife (geschlechtsabhängig) von regelmäßigen Erhöhungen betroffen sind. Das liegt aufgrund von sinkenden Versichertenzahlen wegen Tod, Kündigung & Tarifwechsel in der Natur der Sache. In den vergangenen Jahren war jedoch die Beitragsentwicklung der offenen Unisex-Tarife ebenfalls sehr turbulent. Für 2025 könnten diese Gothaer Tarife eine Erhöhung erhalten:

Geschlossene Tarife (Bisex)

Kompakttarife:

- AS-Tarifreihe (AS0, AS1, AS2, AS3)

- BS-Tarifreihe (BSS)

- ES-Tarifreihe (ES)

- G-Tarifreihe (GGS, GS 0, GS 1, GS 2, GS 3, GS 4)

- KG-Tarifreihe (KG, KG V)

- MAX-Tarifreihe (MAX Plus, MAX 1, MAX 2)

- Medi-Tarifreihe (MediAktiv, MediComfort, MediStart 1BO, MediStart 1SB, MediStart 2SB, MediVita 250, MediVita 500)

Ambulante Tarife:

Stationäre Tarife:

- Medi-Tarifreihe (MediClinic, MediClinic U)

- S-Tarifreihe (S1, S2, S3)

- SE-Tarifreihe (SE1, SE1 V, SE2, SE2 V, SEA100, SEA100V, SEK, SEK V)

Dentale Tarife:

- Medi-Tarifreihe (MediVita Z 70, MediVita Z 90)

- Z-Tarifreihe (Z 1, Z 2, ZS 100, ZS 60, ZS 80)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| MAX 1 | 2% | 11% | 3 – 10% |

| MAX 2 | Stabil | Stabil | 4 – 8% |

| MediComfort | 8% | 17% | 16% |

| MediCompact Plus 480 | 19% | 15% | 14 – 15% |

| MediCompact Plus 240 | 17% | 14% | 13 – 15% |

| MediCompact Premium 240 | 17% | 14% | 15 – 16% |

| MediCompact Premium 480 | 19% | 15% | 16% |

| MediCompact Premium 960 | 21% | 16% | 17 – 18% |

| MediCompact Premium 1440 | 25% | 18% | 18 – 19% |

| MediMPlus | 19% | 53% | 5 – 6% |

| MediNaturaP | -19% | 6% | Stabil |

| MediStart 1BO | 3% | 8% | Stabil |

| MediStart 1SB | 4% | 11% | Stabil |

| MediVita 250 | 11% | 14% | 9 – 12% |

| MediVita 500 | 18% | 16% | 15 – 16% |

| MediVita Z 70 | 19% | 11% | 8 – 12% |

| MediVita Z 90 | 16% | 8% | 10 – 19% |

Zum Vergleich: Die Gothaer Anpassung des Vorjahres

| Jahr der Anpassung | Zum Blogbeitrag |

| 2024 | Gothaer PKV Beitragserhöhung 2024 |

Darum kommt es 2025 zu Beitragserhöhungen bei der Gothaer Krankenversicherung

Verantwortlich für die erneute Beitragssteigerung sind äußere Faktoren, die zu Vertragsbeginn nicht ausreichend kalkulierbar bzw. absehbar waren wie z.B. das Niedrigzinsniveau, die Rekordinflation, die steigende Lebenserwartung, der medizinische Fortschritt und Co.

Ein Beispiel: Vor gut 12 Jahren wurden PKV-Verträge mit einem Rechnungszins von 3,5 – 4% kalkuliert. Heute liegt dieser Wert bei mickrigen 0,25 – 0,5%.

Mit diesen Werten ist es quasi unmöglich, aus den Altersrückstellungen die benötigte Rendite zu erwirtschaften, um die Beiträge im Alter stabil zu halten. Die fehlenden Zinsgewinne werden durch eine Anpassung ausgeglichen.

Ein weiteres Beispiel: Der medizinische Fortschritt sorgt für innovative Behandlungsmethoden & Diagnoseverfahren, aber auch für Mehrausgaben in der PKV.

Schlussendlich ist es nicht der eine „auslösende Faktor“, sondern eine Ansammlung mehrere Gründe.

Jetzt klug handeln! Mit einem Tarifwechsel innerhalb der Gothaer PKV den Monatsbeitrag senken

Eine Beitragsanpassung sorgt zunächst für Unmut und bestimmt auch für etwas Unsicherheit im Bezug auf planbare / zahlbare Beiträge im Rentenalter. Der einzig positive Aspekt ist, dass Sie jetzt einen wirklichen Anreiz haben, zu handeln.

Ihren Monatsbeitrag können Sie ganz einfach und unkompliziert mit einem internen Tarifwechsel nach §204 VVG senken und stabil halten. Der Tarifwechsel (auch Tarifoptimierung genannt) funktioniert bei gleichem Leistungsumfang ohne Gesundheitsprüfung und ohne Verlust von Altersrückstellungen.

Exkurs Altersrückstellungen:

Die Altersrückstellungen sorgen ab dem 65. Lebensjahr für eine Stabilisierung der Beiträge. Da bei einem Unternehmenswechsel der Großteil der Altersrückstellungen verloren geht, sollte er – zumindest ohne Beratung eines Experten – nicht erwogen werden.

Ein Vergleich – Anbieterwechsel vs. Tarifwechsel

| Anbieterwechsel | Interner Tarifwechsel |

| (-) Verlust der Altersrückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust aller erworbenen Rechte wie z.B. Zahnstaffel | (+) Alle Rechte wie z.B. aufgebaute Zahnstaffel bleiben erhalten |

| (+) Größere Tarifwahl aus dem freien Markt | (-) Beschränkt auf die Tarife der Gothaer |

Darin liegt der große Vorteil des internen Tarifwechsels. Es bleibt alles wie gehabt. Gleiches Unternehmen, gleiche Leistungen, gleiche Verfahrensweise mit Rechnungserstattungen. Nur eben der Beitrag wird günstiger.

Mit einem einzigen Tarifwechsel kann die Prämie um bis zu 47% nachhaltig gesenkt werden.

Mit einer Tarifoptimierung sparen: Erhöhung Selbstbeteiligung & Umstellung auf jährliche Zahlweise

Zwei weitere Optimierungsmöglichkeiten bieten die Umstellung auf jährliche Zahlweise (Skonto) und der Einbau bzw. die Erhöhung der Selbstbeteiligung.

Hierbei gilt es zwingend darauf zu achten, dass die Ersparnis deutlich höher ist, als der SB-Anstieg. Ein reiner Tausch von Beitrag gegen Selbstbeteiligung ist nur wenig zielführend.

Sicherungsmechanismen der Gothaer PKV

Bestandskunden der Gothaer haben diverse Optionen, den Beitrag im Rentenalter zu stabilisieren bzw. sogar zu senken.

Unabhängig vom Entfall des gesetzlichen Zuschlags zum 60. Lebensjahr und dem Entfall des Krankentagegeldes zum Renteneintritt, empfiehlt sich die Prüfung eines Beitragsentlastungstarifs. Mit einem Beitragsentlastungstarif wird in der aktiven Erwerbsphase bewusst mehr in die PKV eingezahlt, um den Beitrag ab dem 65. Lebensjahr planbar nach unten zu senken.

Besonders lukrativ ist der Entlastungstarif für Angestellte (Arbeitgeberzuschuss) und Selbstständige (steuerliche Förderung).

Eine letzte Notoption – die wir an dieser Stelle nur kurz erwähnen möchten – ist der Wechsel in den Standard- bzw. Basistarif. Beide agieren auf dem Niveau der gesetzlichen Krankenversicherung, kommen aber meist aufgrund des hohen Beitrags nicht in Frage.

Beitragssenkung durch Tarifwechsel innerhalb der Gothaer

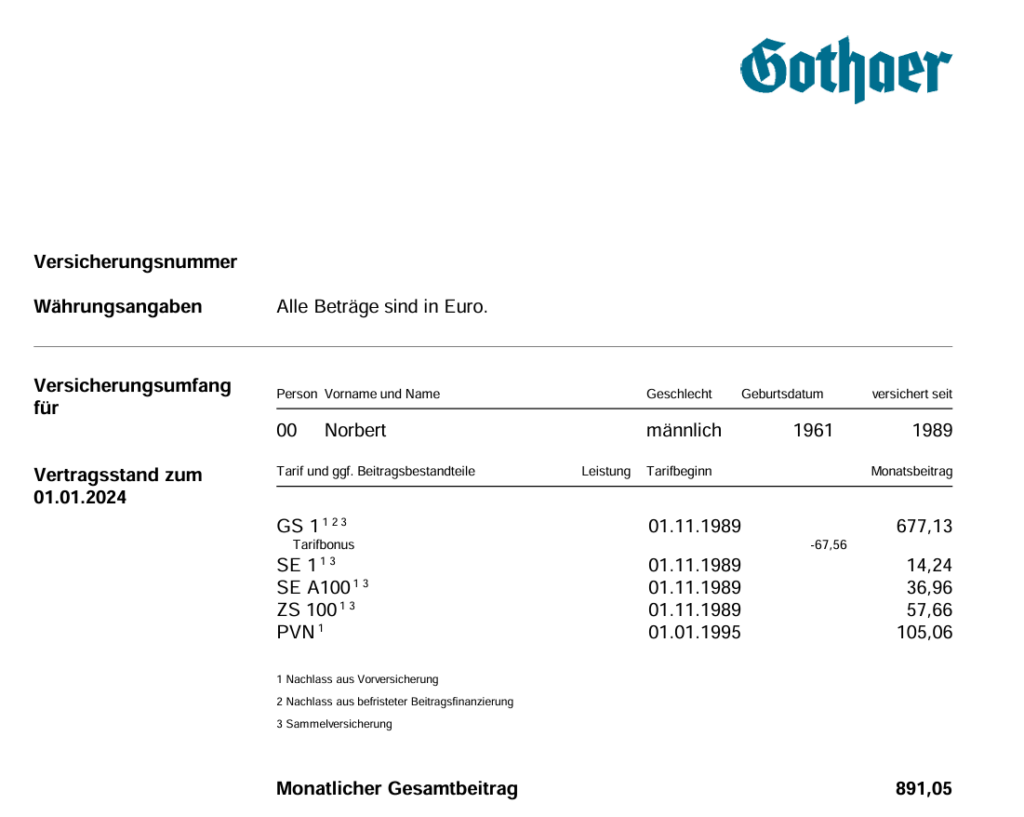

Unser Kunde Norbert wandte sich Anfang 2024 an uns. Er ist seit 1989 bei der Gothaer krankenversichert. Durch Beitragssteigerungen hat sich seine Prämie auf insgesamt 891,05€ monatlich erhöht. Da Norbert 2026 in Rente gehen möchte, soll der Vertrag nun optimiert werden, um eine dauerhafte Finanzierbarkeit gewährleisten zu können. So sah sein alter Versicherungsschein aus:

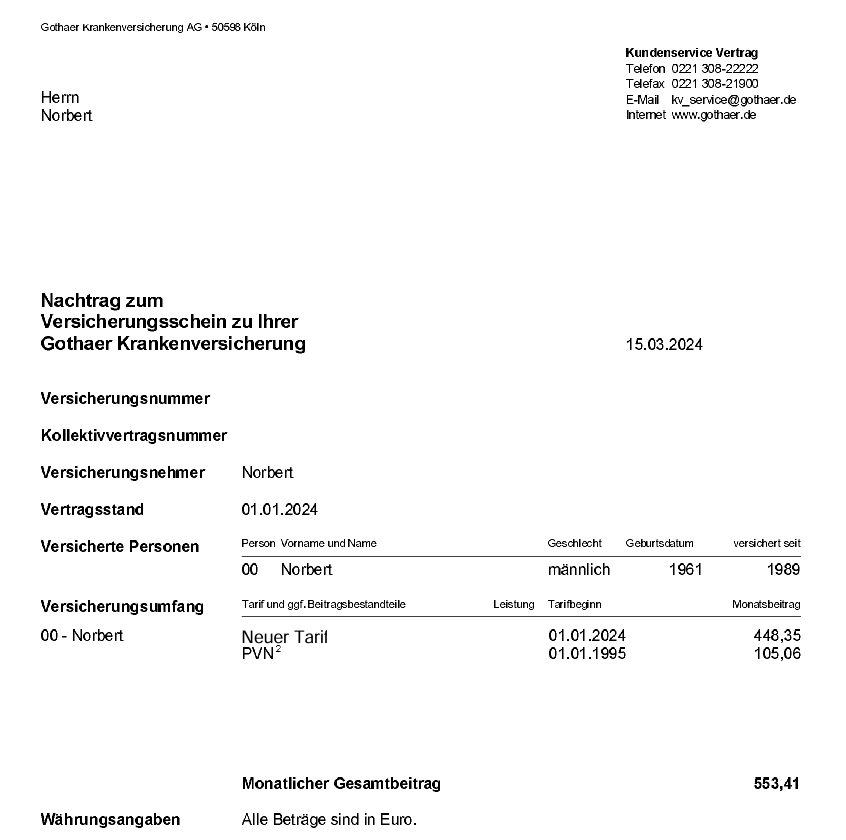

Ziel war es, den Monatsbeitrag bei ähnlichem Leistungsniveau innerhalb der Gothaer zu senken. Wir sind im Rahmen unserer Tarifrecherche fündig geworden und konnten Norberts Vertrag bei gleichem Leistungsumfang optimieren. Sein neuer Beitrag beträgt nun lediglich noch 553,41€ monatlich bei 240€ jährlicher Selbstbeteiligung. So sieht sein neuer Versicherungsschein aus:

Neben der Beitragssenkung konnten wir folgende Verbesserungen im Bereich der Leistungsinhalte erzielen:

- Vorsorgeuntersuchungen unabhängig von SB / BRE

- Offener Hilfsmittelkatalog

- Leistung über dem 3,5-fachen Höchstsatz der GOÄ

- Hospizleistung ambulant / stationär

Achtung Stolperfalle: Häufige Fehler nach einer Beitragsanpassung der Gothaer

Manch eine vermag nach Erhalt der Beitragsanpassung an eine Kündigung zu denken. Klingt erst mal logisch, ist aber in den häufigsten Fällen mit deutlich Nachteilen verbunden. Wer kündigt und keine Zusage eines neuen Versicherers erhält, läuft Gefahr, im Basistarif der Gothaer zu enden, denn diese muss Sie nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen.

Eine Klage auf Beitragsrückzahlung verspricht ebenfalls wenig Erfolg. Weshalb das so ist, erfahren Sie in unserem Blogartikel zu unwirksamen Beitragsanpassungen.

Last but not least sollte man sich nicht auf die standardisierten Tarifwechselangebote der Gothaer einlassen. Wie der Name schon sagt, handelt es sich hierbei ausschließlich um standardisierte Angebote nach gesetzlichen Vorschriften. Neben der Tatsache, dass die Berechnung nicht bedarfsgerecht sind, fehlt es auch an Transparenz. Die Gothaer stellt Ihnen in aller Regel maximal vier Tarifoptionen vor. Bei über 250 hausinternen Kombinationsmöglichkeiten, können Sie sich selbst errechnen, wie groß die Chance ist, dass Ihnen die Gothaer wirklich das günstigste und beste Angebot aus freien Stücken präsentiert.

Unser Fazit zur Gothaer BAP 2025

Auch wenn die Gothaer heutzutage nicht mehr zu den stärksten und größten Krankenversicherern zählt, raten wir von einem vorschnellen Unternehmenawechsel ab, da der Ertrag in keinerlei Verhältnis zum Risiko steht. Oft lässt sich bereits mit einer einfachen Tarifoptimierung der Monatsbeitrag um bis zu 47 % bei gleichen Leistungen senken.

Als Spezialist für interne Tarifwechsel stehen wir Ihnen mit unserer Erfahrung von mehr als einem Jahrzehnt gerne zur Verfügung.

Fordern Sie noch heute ihr individuelles Tarifgutachten an.