I. Der rechtliche Rahmen: §204 VVG

Paragraph 204 Absatz 1 VVG ist eindeutig formuliert und schafft klare Verhältnisse für alle Beteiligten. Dort heißt es:

Der Versicherungsnehmer kann verlangen, dass der Versicherer bei gleichartigem Versicherungsschutz den Wechsel in einen anderen Tarif desselben Unternehmens mit gleichartigem Versicherungsschutz ermöglicht.

Was bedeutet das konkret?

- Wenn Sie von einem Tarif in einen anderen wechseln möchten, der dieselben Grundleistungen umfasst (z. B. ambulante, stationäre und zahnärztliche Versorgung), muss der Versicherer dies ermöglichen.

- Entscheiden Sie sich für einen Tarif mit Mehrleistungen (zum Beispiel höhere Leistungen für Zahnersatz, Chefarztbehandlung, Einbettzimmer statt Mehrbettzimmer etc.), darf der Versicherer hierfür eine Gesundheitsprüfung verlangen. Diese Prüfung soll klären, ob Risikozuschläge für den Einschluss von Mehrleistungen erforderlich sind. Grundsätzlich darf der Tarifwechsel auch mit einem sog. Mehrleistungsverzicht durchgeführt werden. In den eigentlich besser werdenden Leistungsmerkmalen verbleibt der Versicherte also auf dem alten Tarifstand, während er die Nachteile des neuen Tarifs voll mitnimmt. Da jedoch keine Mehrleistungen vorhanden sind, findet auch keine Gesundheitsprüfung statt.

- Möchten Sie auf Mehrleistungen verzichten, also nur in einen Tarif mit gleichwertigem oder geringerem Leistungsumfang wechseln, darf der Versicherer keine Gesundheitsprüfung verlangen.

Genau hier beginnen jedoch die Generali Tarifwechsel Probleme, die wir aktuell erleben.

II. Unser Fall: Generali verlangt ärztliche Zeugnisse trotz absolvierter Gesundheitsprüfung

In zwei aktuellen Fällen aus unserer Beratungspraxis wollten Kunden der Generali Krankenversicherung AG innerhalb ihres bestehenden Vertrages in leistungsstärkere Tarife wechseln. Beide Kunden waren bereit, sich der von der Generali angeforderten Gesundheitsprüfung zu unterziehen, um mögliche Mehrleistungen abzusichern. Diese Prüfungen wurden ordnungsgemäß durchgeführt und abgeschlossen – eigentlich ein klarer Fall.

Doch anstatt nun über den Tarifwechsel zu entscheiden, forderte die Generali im Nachgang zusätzlich umfangreiche ärztliche Zeugnisse ein.

Unsere Kunden entschieden sich daraufhin, schriftlich einen Verzicht auf die Mehrleistungen zu erklären. Sie erklärten also klar und eindeutig, dass sie auf die in Aussicht gestellten zusätzlichen Leistungen verzichten – einzig und allein, um den Tarifwechsel ohne weitere Hürden vollziehen zu können.

Doch die Generali verweigerte den Wechsel trotzdem. Sie vertrat die Auffassung, der Kunde könne diesen Mehrleistungsverzicht nicht eigenständig erklären. Das ist aus unserer Sicht weder nachvollziehbar noch rechtlich haltbar – und damit ein Paradebeispiel für die aktuellen Generali Tarifwechsel Probleme. Selbstverständlich sind inzwischen beide Fälle im Sinne der Kunden gelöst. Das heißt, beide Kunden haben den neuen Tarif mit geringerem Beitrag und identischem Leistungsniveau zum Vorgängertarif erhalten. Dennoch sind solche Zwischenfälle für Kunden & Vermittler nicht nur ärgerlich, sondern auch zeitraubend.

III. Warum das Verhalten der Generali aus unserer Sicht rechtswidrig ist

In der Generali-Begründung zur Anforderung ärztlicher Unterlagen wird mehrfach auf die §§ 19 ff. VVG verwiesen und betont, dass eine Gesundheitsprüfung für die Bewertung eines etwaigen Risikozuschlags zwingend erforderlich sei – auch im Rahmen eines Mehrleistungsverzichts (MLV). Diese Auslegung entspricht jedoch nicht der geltenden Rechtsauffassung, wie sie in der Kommentarliteratur festgehalten ist.

Zur Klarstellung:

- Der Kunde begehrt einen Mehrleistungsverzicht, keine Mehrleistung

Der Versicherungsnehmer beabsichtigt keine Erhöhung seines Versicherungsschutzes, sondern verzichtet bewusst auf tarifliche Mehrleistungen im Zieltarif, um eine bessere Prämienstruktur zu erzielen. In einem solchen Fall ist nach h.M. keine Gesundheitsprüfung erforderlich.

Die Kommentarlage hierzu ist eindeutig:

„Für die Berechnung des angemessenen Risikozuschlags hinsichtlich der Mehrleistung darf der VR eine (erneute) Gesundheitsprüfung vornehmen. […] Verweigert der VN eine Gesundheitsprüfung, kann der VR einen umfassenden Mehrleistungsausschluss verlangen.“

– Brand in: Bruck/Möller, VVG, 9. Aufl. 2020, § 204 VVG

- Folgerung: Die Anforderung ärztlicher Unterlagen kann ausschließlich im Falle eines Wechsels mit Mehrleistung verlangt werden – nicht jedoch, wenn der Versicherungsnehmer aktiv auf diese Mehrleistungen verzichtet. Die Argumentation, dass eine Gesundheitsprüfung zur Risikobemessung notwendig sei, greift hier nicht, da kein Risikozuschlag zu bewerten ist, sondern die Mehrleistung vollständig ausgeschlossen wird.

- Vertragsfreiheit & Gestaltungsspielraum

Ein Mehrleistungsverzicht ist Ausdruck der vertraglichen Gestaltungsfreiheit des Versicherungsnehmers. Sobald dieser erklärt, die zusätzlichen Leistungen im Zieltarif nicht in Anspruch nehmen zu wollen, entfällt jede Grundlage für eine Risikobewertung, da kein versicherungstechnisches Risiko zusätzlich abgesichert wird. Die Verpflichtung, dennoch eine medizinische Detailprüfung durchzuführen, entbehrt aus unserer Sicht nicht nur der rechtlichen Grundlage, sondern auch der Verhältnismäßigkeit.

Die Generali versucht sich in diesen Fällen mit Verweisen auf §19 VVG (Anzeigepflicht) und §41 VVG (Gefahrerhöhung) „herauszureden“. Diese Paragrafen spielen hier jedoch keine Rolle:

- §19 VVG betrifft die vorvertragliche Anzeigepflicht bei Vertragsabschluss, nicht beim Tarifwechsel im Bestand. Darüber hinaus regelt der Paragraph die Angabepflicht des Kunden im Bezug auf vom Versicherer erfragte Gesundheitsdaten. Diese sind jedoch beim Tarifwechsel nach §204 VVG mit Mehrleistungsverzicht irrelevant.

- §41 VVG regelt,dass vorhandene Risikozuschläge überprüft werden können, wenn die gefahrerhöhenden Umstände entfallen oder bedeutungslos geworden sind. Auch dies ist hier irrelevant, da durch die gewünschte Umstellung mit einem Mehrleistungsverzicht kein Risikozuschlag anfällt.

Kurz gesagt: Die Argumentation der Generali geht rechtlich ins Leere und dient offensichtlich nur dazu, Versicherte zu verunsichern und von ihrem Recht abzuhalten.

IV. Verweigerung von Angeboten und Missachtung der Maklervollmacht

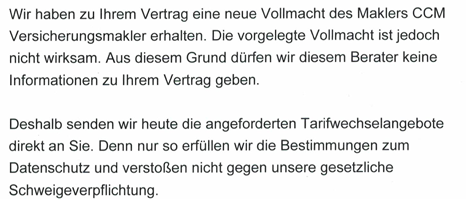

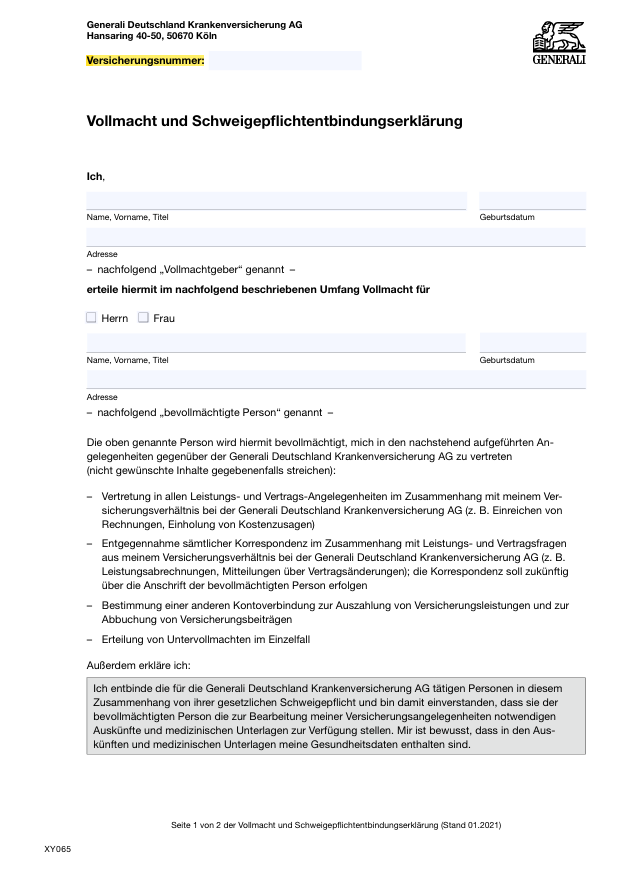

Ein weiteres Problem, dass wir aktuell bei Tarifwechseln innerhalb der Generali beobachten: Trotz einer gültigen Maklervollmacht verweigert der Versicherer unserem Maklerhaus in mehreren Fällen die Herausgabe von Tarifangeboten. Die von uns angeforderten Angebote werden direkt an den Kunden geschickt. Das erhöht den Zeitaufwand für alle Beteiligten. Die Begründung, welche die Generali gegenüber dem Kunden ausgibt, lautet: „Die Vollmacht ist nicht gültig“ – siehe folgendes Bild.

Dabei liegt uns jeweils eine formell korrekte, schriftlich erteilte Maklervollmacht unserer Kunden vor – inklusive Unterschrift und aller erforderlichen Angaben. Wir handeln damit klar im Auftrag des Kunden. Darüber hinaus handelt es sich bei der jeweils von uns eingereichten Vollmacht nicht um irgendeine Vollmacht, sondern um die hauseigene Vollmacht der Generali. Das muss man sich mal vorstellen. Die Generali stempelt ihr eigenes Dokument als „nicht gültig“ ab.

Die rechtlichen Grundlagen sind auch hier eindeutig:

- Nach §126 BGB kann eine Vollmacht schriftlich erteilt werden. Unsere Vollmachten erfüllen diese Anforderung.

- Gemäß §164 BGB handeln wir als Vertreter im Namen des Kunden. Unsere Handlungen gelten rechtlich als Willenserklärung des Kunden.

Wenn die Generali PKV dennoch behauptet, unsere Vollmacht sei ungültig, handelt sie nicht nur kundenunfreundlich, sondern nach unserer Auffassung auch rechtswidrig. Im Ergebnis wird dem Kunden sein gesetzliches Recht auf Tarifwechsel erschwert – erneut ein klarer Fall von Generali Tarifwechsel Problemen.

V. Welche Rechte haben Versicherte? (Praxisleitfaden)

Wenn Sie bei der Generali versichert sind und über einen Tarifwechsel nachdenken, sollten Sie folgende Schritte kennen und nutzen:

- Ziehen Sie einen Experten hinzu. Anhand der obigen Beispiele sehen Sie, wie sich die Generali selbst gegenüber Experten querstellen kann. Jetzt stellen Sie sich mal vor, welche Vorwände die Generali noch vorbringen könnte, um Ihnen Angebote oder eine lohnenswerte Umstellung vorzuenthalten. Als Laie beginnen die Schwierigkeiten jedoch schon weit vorher. Woher sollen Sie wissen, welche Tarife Sie in welcher Art und vor allem wo anfordern sollen? Wie wollen Sie eventuelle Tarifunterschiede richtig bewerten? Es gibt nicht umsonst Fachpersonal, dass für eine derartig fachlich fundierte Beratung eine mehrjährige Ausbildung absolviert. Deshalb: Versuchen Sie es nicht auf eigene Faust – schalten Sie einen Experten ein.

- Wir fordern in Ihrem Namen schriftlich Tarifwechselangebote bei der Generali an: Der Versicherer ist nach Rechtsprechung auskunftspflichtig.

- Wir sprechen die Berechnungen in aller Ausführlichkeit durch und suchen den für Sie passenden Tarif.

- Bei Blockade durch den Versicherer: Reichen wir Beschwerde bei der Generali (Vorstandsbeschwerde) und der zuständigen Aufsichtsbehörde ein.

- Erfolgreicher Tarifwechsel: Bislang gab es in unserem Haus noch keinen Fall, der aufgrund der Weigerung der Generali nicht zur abschließenden Policierung geführt hat. Heißt: Es geht nicht von heute auf morgen, aber es klappt schlussendlich immer.

VI. Fazit

Unsere Erfahrungen der letzten Monate zeigen deutlich: Gerade bei der Generali Krankenversicherung gibt es systematische Schwierigkeiten beim Tarifwechsel innerhalb der PKV. Die beobachteten Verzögerungstaktiken, unrechtmäßigen Forderungen und die Missachtung von Maklervollmachten sprechen eine klare Sprache.

Wenn Sie selbst Generali-Kunde sind und einen Tarifwechsel planen, lassen Sie sich nicht entmutigen. Sie haben ein gesetzlich verbrieftes Recht – und mit dem richtigen Partner an Ihrer Seite lässt sich auch ein schwieriger Versicherer zur Einhaltung der Regeln bewegen. Unser Tipp: Sichern Sie sich professionelle Unterstützung, wenn Sie Generali Tarifwechsel Probleme vermeiden oder lösen möchten.

Wir stehen Ihnen zur Seite!

Als Spezialist im Bereich Tarifwechsel nach §204 VVG verhelfen wir Ihnen mit unserer jahrelangen Erfahrung zum optimalen Tarifwechsel innerhalb der Generali Krankenversicherung AG – auch wenn sich die Gesellschaft mit Händen und Füßen dagegen wehrt.