Welche Continentale-Tarife werden 2026 angepasst?

In 2026 sind bei der Continentale erneut großflächig Beitragsanpassungen vorgesehen. Betroffen sind voraussichtlich sowohl ältere Bisex-Tarife als auch die neueren Unisex-Tarife. Während in geschlossenen Alt-Tarifen die Risikostruktur durch Kündigungen, Tod und Tarifwechsel zunehmend aus dem Gleichgewicht gerät, schlagen in Unisex-Tarifen vor allem die steigenden Gesundheitskosten und die anhaltend niedrige Verzinsung der Rückstellungen zu Buche.

Wir informieren Sie hier umfassend vorab. Diese Continentale-Tarife erhalten 2026 voraussichtlich eine Beitragsanpassung:

Geschlossene Tarife für Bestandskunden

Kompakttarife:

- PURISMA-Tarifreihe (PURISMA MAX, PURISMA MAX1300, PURISMA MAX3100, PURISMA MAX650, PURISMA PRO, PURISMA PRO1300, PURISMA PRO650, PURISMA RELAX, PURISMA REL650, PURISMA REL1300)

- SelAS-Tarifreihe (SelAS 11, SelAS 11 1200, SelAS 11 600, SelAS 21, SelAS 21 1200, SelAS 22 600, SelAS 31, SelAS 31 1200, SelAS 31 600, SelAS 32, SelAS 32 1200, SelAS 32 600, SelAS 33, SelAS 33 1200, SelAS 33 600)

- VPrem-Tarifreihe (VPrem, VPrem 600, VPrem 1200, VPrem 3000, VPrem 6000)

- VR-Tarifreihe (VR100, VR100/1500, VR100/300, VR100/3000, VR100/360, VR100/600)

- VS-Tarifreihe (VS100, VS100/1200, VS100/2000, VS100/275, VS100/330, VS100/3300, VS100/600, VS100/6000, VSB 100/300, VSC100, VSC100/400)

- Tarif BSS

- C-Tarifreihe (CB, CS2, CS2PLUS, CS2PLUS-N)

- Tarif ECONOMY

- Tarif COMFORT

- G-Tarifreihe (GS, GS1, GS1PLUS, GS2)

Ambulante Tarife:

Stationäre Tarife:

- Tarif BSZ

- S-Tarifreihe (S IV/1, S IV/2, S V, S VI, SGII1/100, SGII2/100)

Dentale Tarife:

- Sel-Tarifreihe (SelZ 2, SelZ 3)

- Z-Tarifreihe (Z 2, Z 4, Z 5)

Offene Unisex-Tarife für Neukunden

Anhand unserer Erfahrungswerte aus den letzten 10 Jahren mit der Continentale Krankenversicherung AG stellen wir in den folgenden Unisex-Tarifen diese Beitragstendenzen in Aussicht.

| Tarif | Kinder | Jugendliche | Erwachsene |

| ECONOMY-U | 29% | 17% | 10 – 11% |

| COMFORT-U | 11% | 20% | 16 – 18% |

| BUSINESS | 24% | 24% | 9 – 17% |

| PREMIUM | 12% | 21% | 14 – 17% |

Vergangene Beitragserhöhungen der Continentale im Überblick

| Zum Blogbeitrag | Jahr der Anpassung |

| Continentale BAP 2025 | 2025 |

| Continentale BAP 2024 | 2024 |

Warum erhöht die Continentale Ihre PKV-Beiträge erneut?

Private Krankenversicherer wie die Continentale dürfen Beiträge nur dann anpassen, wenn gesetzlich definierte Schwellenwerte überschritten werden – etwa bei der Leistungsausgabenentwicklung oder der Lebenserwartung. Häufig wirkt eine Anpassung willkürlich – wir können Sie jedoch beruhigen, dem ist nicht so. Folgende Ursachen spielen 2026 eine zentrale Rolle:

- Kostenanstieg im Gesundheitswesen: Neue Behandlungsmethoden, Medikamente und digitale Versorgungssysteme treiben die Kosten seit Jahren kontinuierlich nach oben.

- Zinsschwäche an den Kapitalmärkten: Die Erträge aus Altersrückstellungen reichen nicht mehr aus, um steigende Leistungsausgaben abzufedern.

- Steigende Lebenserwartung: Versicherte beziehen über immer längere Zeiträume Leistungen aus der PKV – insbesondere im kostenintensiven höheren Alter.

- Entmischung der Tarifkollektive: Wenn junge, gesunde Versicherte den Tarif verlassen, bleiben Risikopersonen zurück – mit entsprechend steigender Prämienbelastung für den verbleibenden Bestand.

Was tun nach einer Beitragserhöhung? Wechseln, bleiben oder optimieren?

Ein Anbieterwechsel erscheint für viele auf den ersten Blick sinnvoll. Doch in der Praxis lauern hier häufig Fallstricke – Gesundheitsprüfungen, der Verlust von Altersrückstellungen und Unsicherheit über die Leistungsstärke des neuen Vertrags. Viel sicherer und oft deutlich effektiver ist ein interner Tarifwechsel bei der Continentale.

Vergleich: Anbieterwechsel oder interner Tarifwechsel bei der Continentale

| Kriterium | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Erhalt der Altersrückstellungen | Nein | Ja |

| Leistungsniveau | Ungewiss | Vergleichbar oder identisch |

| Beitragssenkung | Möglich, mit Risiken | Häufig nachhaltig & sicher |

| Bearbeitungsaufwand | Hoch | Gering |

| Rechtssicherheit | Eingeschränkt | Hoch (gesetzlich geregelt) |

Praxisbeispiel: Wie ein Tarifwechsel bei der Continentale spürbar entlasten kann

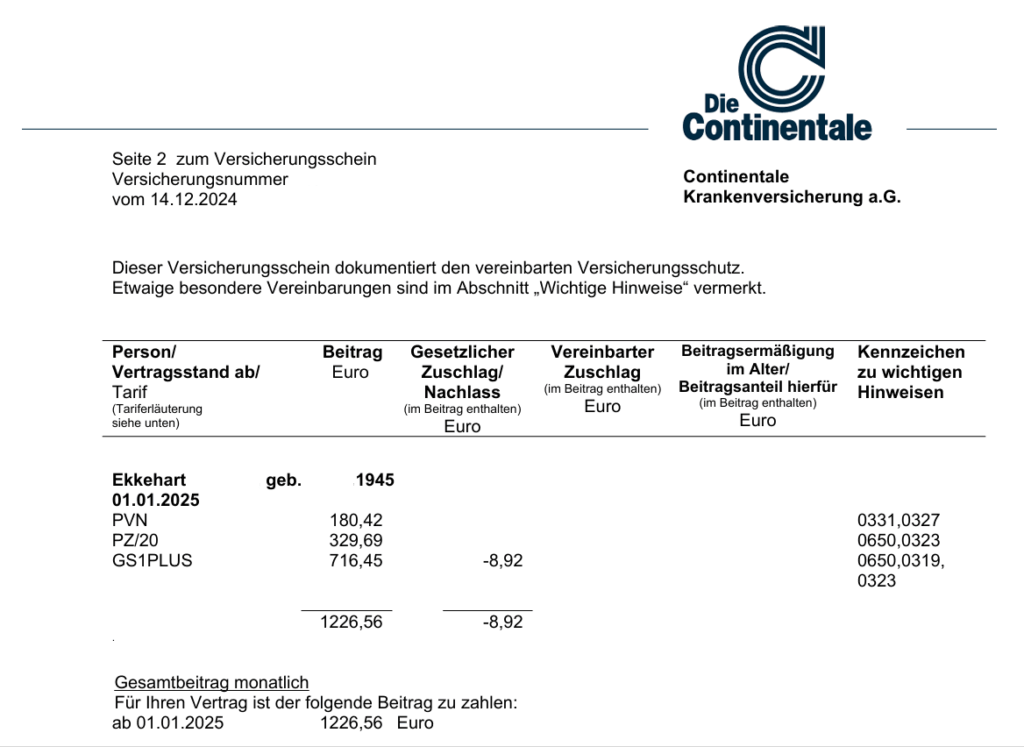

Ekkehart ist bereits seit 1970 treuer Kunde der Continentale Krankenversicherung. Im Laufe der Zeit sind seine Beiträge durch diverse Anpassungen auf über 1.200€ monatlich gestiegen. So sah sein Versicherungsschein zum Zeitpunkt des Kennenlernens aus:

Ein solch hoher Beitrag muss in keinem Fall akzeptiert werden. Wir haben uns deshalb für unseren Versicherungsnehmer auf Tarifsuche begeben und sind innerhalb des Conti-Tarifdschungels fündig geworden.

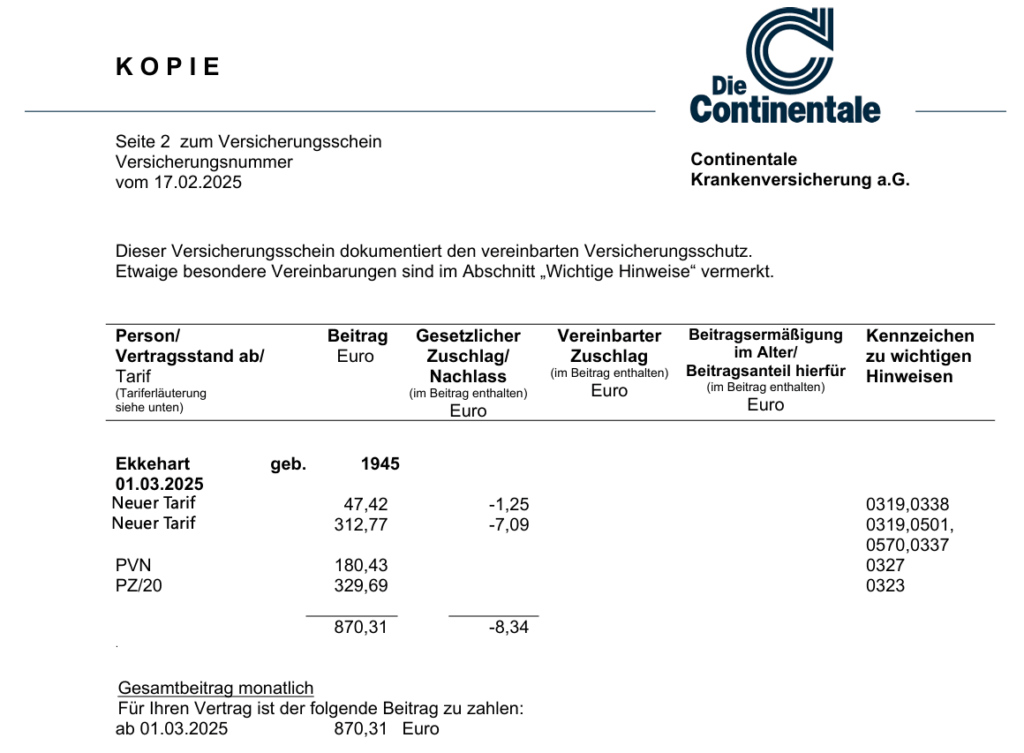

Im Rahmen einer Tarifoptimierung nach §204 VVG konnten wir Ekkehart’s Beitrag auf 870,30€ monatlich senken. Das entspricht einer Ersparnis von knapp 350€ monatlich.

Besonders interessant hierbei ist, dass das Leistungsniveau durch den neuen Tarif leicht verbessert wurde.

Der Gesamtbeitrag ist zwar immer noch recht hoch, allerdings muss hierbei auch der Pflegezusatztarif betrachtet werden. Dieser allein macht schon knapp 330€ monatlich aus. Ohne diese freiwillige Zusatzabsicherung läge der VN noch bei rund 540€ monatlich. Ein zahlbarer und guter Beitrag für einen 80 Jahre alten Herren mit einem Tarif mit hohem Leistungslevel. So sieht sein neuer Versicherungsschein nach dem Tarifwechsel aus:

Kann ich mir die Continentale PKV im Rentenalter überhaupt noch leisten?

Wir möchten Sie erneut beruhigen. Die Continentale trifft einige Vorkehrungen, um steigende Beiträge im Alter einzudämmen. Gleichzeitig gibt es einige Tipps zur Beitragsoptimierung, die für sofortige Entlastung sorgen können. Ein Überblick über bewährte Möglichkeiten zur Beitragsstabilisierung im Ruhestand:

- Tarifliche Altersrückstellungen

Dienen nicht der direkten Beitragssenkung, aber stabilisieren das Beitragsniveau ab dem 65. Lebensjahr. - Wegfall des gesetzlichen Zuschlags mit 60

Der 10%-Zuschlag entfällt automatisch – das senkt den Beitrag teils deutlich. - Interner Tarifwechsel nach §204 VVG

Der Tarifwechsel innerhalb der Continentale ist eine der wirkungsvollsten Maßnahmen zur langfristigen Beitragsoptimierung – nicht nur bei aktuellen Erhöhungen, sondern auch als strategischer Hebel im Hinblick auf das Rentenalter: - Keine Gesundheitsprüfung bei gleichem LeistungsniveauAltersrückstellungen bleiben vollständig erhaltenAuch im Alter flexibel nutzbar, z. B. bei Renteneintritt

- Viele Versicherte schöpfen dieses Potenzial nicht aus – obwohl hier oft Einsparungen von mehreren hundert Euro monatlich möglich sind.

- Leistungen bleiben identisch oder vergleichbar

- Beitragsentlastungstarif

Früher freiwillig mehr einzahlen, um den Beitrag ab dem 65. Lebensjahr zu entlasten. Der Beitragsentlastungstarif kann vor dem 55. Lebensjahr eine gute Option zur Senkung der Beiträge im Rentenalter sein. Besonders lohnenswert: - Kündigung des Krankentagegelds bei Renteneintritt

Wenn kein Einkommen mehr abgesichert werden muss, kann das Tagegeld problemlos abgewählt werden. - Vorauszahlung & jährliche Zahlweise

Insbesondere Selbstständige profitieren steuerlich. Viele Versicherer gewähren bei jährlicher Zahlung zudem Skonto. - Standard- und Basistarif

Als gesetzlich geregelte Sozialtarife gedacht. Der Standardtarif (für Altverträge) und der Basistarif (für Unisex-Tarife) orientieren sich an der GKV – mit massiven Leistungseinschränkungen. Beide gelten als letzte Rückfallebene und kommen in der Praxis selten zur Anwendung.

Typische Fehler nach einer Beitragserhöhung – und wie Sie diese vermeiden

- Standardangebot der Versicherung ungeprüft annehmen

Oft werden lediglich 1–2 Alternativen angeboten – mit schlechteren Leistungen. Unabhängig von den Leistungsnachteilen ist die Darstellung intransparent und unvollständig. Treffen Sie keine Entscheidung ohne fachlich fundierte Analyse aller hausinternen Tarife (über 300). - Vertragskündigung ohne gründliche Prüfung

Gesundheitsprüfung, Verlust von Rückstellungen und unklare neue Bedingungen machen einen Anbieterwechsel riskant und nicht unbedingt lukrativ. Erschwerend hinzu kommt, dass die Continentale Sie im Falle einer Kündigung nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen muss. Im schlimmsten Fall droht eine Absicherung im Basistarif zu gesetzlichen Kassenleistungen und einem Beitrag in Höhe von ca. 780€ monatlich. - Klage gegen die Beitragserhöhung einreichen

Viele Verfahren verlaufen im Sand – mit hohen Kosten und ohne Garantie auf Erfolg. In der Praxis ist ein rechtssicherer Tarifwechsel die bessere Lösung. Details zu unwirksamen Beitragsanpassungen finden Sie uns unserem Blogbeitrag.

Fazit zur Beitragserhöhung der Continentale 2026

Eine Beitragserhöhung ist unangenehm – aber kein Grund zur Resignation. Gerade langjährig Versicherte profitieren oft massiv von einem internen Tarifwechsel nach §204 VVG:

- Keine Gesundheitsprüfung

- Gleiche oder vergleichbare Leistungen

- Volle Altersrückstellungen bleiben erhalten

- Nachhaltige Beitragsersparnis

Lassen Sie uns gemeinsam prüfen, welche Möglichkeiten sich in Ihrem Vertrag verbergen. Unverbindlich, individuell und rechtssicher. Sichern Sie sich eine Ersparnis von bis zu 47% bei gleichen Leistungen.