Welche Tarife werden bei der Continentale 2024 erhöht?

Die geschlossenen Bisex-Tarife der Bestandskunden sind dieses Jahr erneut von teils hohen Beitragsanpassungen betroffen. Versicherte in den offenen Unisex-Tarifen haben dagegen eher wenig zu befürchten. Die meisten Verkaufstarife der Continentale bleiben stabil.

Geschlossene Tarife

Kompakttarife:

- B-Tarifreihe (BSS)

- C-Tarifreihe (CB, COMFORT, CS2, CS2PLUS, CS2PLUS-N)

- E-Tarifreihe (ECONOMY)

- G-Tarifreihe (GS, GS1, GS1PLUS, GS2)

- PURISMA-Tarifreihe (PURISMA MAX, PURISMA MAX1300, PURISMA MAX3100, PURISMA MAX650, PURISMA PRO, PURISMA PRO1300, PURISMA PRO650, PURISMA RELAX, PURISMA REL650, PURISMA REL1300)

- SelAS-Tarifreihe (SelAS 11, SelAS 11 1200, SelAS 11 600, SelAS 21, SelAS 21 1200, SelAS 22 600, SelAS 31, SelAS 31 1200, SelAS 31 600, SelAS 32, SelAS 32 1200, SelAS 32 600, SelAS 33, SelAS 33 1200, SelAS 33 600)

- VPrem-Tarifreihe (VPrem, VPrem 600, VPrem 1200, VPrem 3000, VPrem 6000)

- VR-Tarifreihe (VR100, VR100/1500, VR100/300, VR100/3000, VR100/360, VR100/600)

- VS-Tarifreihe (VS100, VS100/1200, VS100/2000, VS100/275, VS100/330, VS100/3300, VS100/600, VS100/6000, VSB 100/300, VSC100, VSC100/400)

Ambulante Tarife:

- S-Tarifreihe (S I100, SB 1150, SB 153, SB 1550, SB 2300, SB 500, SB 650, SB 800)

Stationäre Tarife:

- BS-Tarifreihe (BSZ)

- S-Tarifreihe (S IV/1, S IV/2, S V, S VI, SGII1/100, SGII2/100)

Dentale Tarife:

- Sel-Tarifreihe (SelZ 2, SelZ 3)

- Z-Tarifreihe (Z 2, Z 4, Z 5)

Offene Unisex-Tarife für Neukunden

| Tarif | Kinder | Jugendliche | Erwachsene |

| ECONOMY-U | -9% | -8% | 8% bis 11% |

| SP2 | Stabil | Stabil | -9% bis 1% |

Kann ich den PKV-Beitrag im Rentenalter noch bezahlen?

Wir möchten Sie beruhigen. Beitragsanpassungen in der PKV sind nichts Ungewöhnliches. Ganz im Gegenteil. Die Continentale ist dazu verpflichtet, dafür zu sorgen, dass die Gesundheitskosten auch künftig bezahlt werden können. Durch steigende Kosten muss der Beitragsanteil regelmäßig angehoben werden.

Relevant ist jedoch nicht eine einzelne Anpassung, sondern die durchschnittliche jährliche Anpassung über eine Laufzeit von 10 – 15 Jahren. Schließlich betragen die Tariferhöhungen meist 10-15%, jedoch gibt es auch Jahre, in denen der Beitrag stabil bleibt. Der Marktschnitt für offene Tarife befindet sich in diesem Zeitraum zwischen 2,5% und 3,5% jährlicher Anpassung. Wenn sich Ihr Tarif ebenfalls in diese Spanne befindet, hat er sich normal entwickelt.

PKV-Vorsorge für das Rentenalter

Damit Sie Ihren Vertrag auch langfristig bezahlen können, hat die Conti einige Sicherungsmechanismen in den Vertrag integriert.

Altersrückstellungen

Die tariflichen Altersrückstellungen (AR) werden aus dem Teil des Beitrags gebildet, der nicht zur Deckung von Kosten verwendet wird. Die AR werden ab dem 65. Lebensjahr zur Stabilisierung Ihrer Prämie eingesetzt.

Gesetzlicher Beitragszuschlag (GBZ)

Der GBZ beträgt 10% auf den Haupttarif und wird bis zum 60. Lebensjahr gezahlt. Danach entfällt der Beitragssatz. Ab dem 65. Lebensjahr werden die gebildeten Rückstellungen beitragsmindernd angerechnet.

Tarifwechsel nach §204 VVG

Wie eingangs schon erwähnt, bietet die Continentale jedem Kunden eine breite Palette an Tarifen. Als Bestandskunde haben Sie ein freies Tarifwahlrecht. Ihnen stellen alle Optionen innerhalb der Conti zur Verfügung. Ohne Gesundheitsprüfung können Sie Ihren Beitrag bei gleichem Leistungsniveau um bis zu 47% senken.

Erhöhung der Selbstbeteiligung

Für einzelne Tarife gibt es mehrere Selbstbehaltsstufen. Sofern es sich rechnet, kann also die SB moderat erhöht werden. Manchmal sorgt allein diese kleine Änderung für einen großen Effekt.

Sozialtarife der PKV

Jeder Krankenversicherer bietet seinen Kunden die gesetzlichen Sozialtarife (Basistarif / Standardtarif) an. Sie leisten analog der gesetzlichen Krankenkasse und sind im Beitrag auf den Höchssatz der GKV limitiert.

Beitragsentlastungstarif

In jungen Jahren sollte ein Teil der Ersparnis zum Vorversicherer zurückgelegt werden. Ein Beitragsentlastungstarif senkt Ihre Prämie ab dem Renteneintritt monatlich um eine vorher mit dem Anbieter vereinbarte Summe. Ein 25-Jähriger zahlt z.B. 100€ monatlichen Beitrag für eine Beitragsentlastung in Höhe von 500€ ab dem 67. Lebensjahr

Notlagentarif

Keine gute Option, aber es gibt sie. Der Notlagentarif steht zur Verfügung, wenn kein normaler PKV-Tarif mehr zahlbar ist. Er leistet nur, wenn Sie den Kopf wirklich unter dem Arm tragen.

Zuschuss der Rentenversicherung

Die gesetzliche Rentenversicherung zahlt einen Zuschuss in Höhe von 7,95% auf den Rentenzahlbetrag bis max. zur Hälfte des Monatsbeitrags. Die 7,95% orientieren sich dabei an der monatlichen Rente, die ausgezahlt wird.

Durch unsere fast 10-jährige Erfahrung im Bereich des Tarifwechsels können wir Ihnen bestätigen:

Das einfachste und erfolgreichste Mittel gegen einen ausufernden Beitrag ist der Tarifwechsel innerhalb der Continentale.

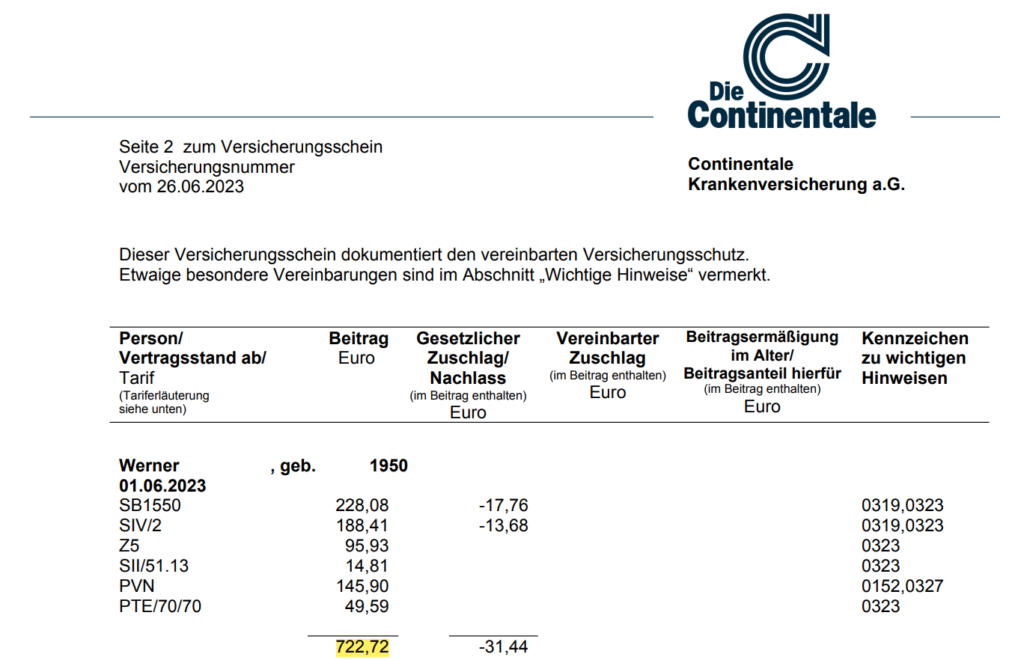

Ein Fall aus der Praxis: Tarifwechsel bei der Continentale

Werner wandte sich Mitte 2023 mit folgender Ausgangslage an uns:

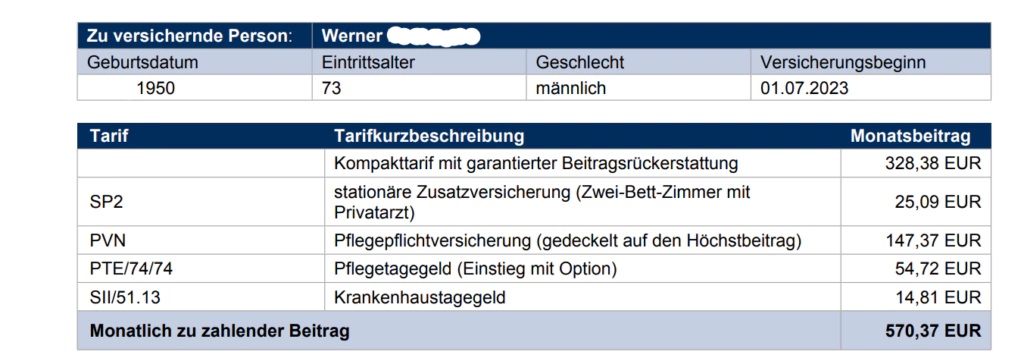

Er ist 73 Jahre halt, bereits seit über 25 Jahren bei der Continentale versichert und besorgt, dass er den immer weiter steigenden PKV-Beitrag in ein paar Jahren nicht mehr bezahlen kann. Wir haben uns innerhalb der Conti auf die Suche nach einem günstigeren Tarif begeben und sind fündig geworden. Bei besseren Leistungen und geringerer Selbstbeteiligung konnten wir seinen Monatsbeitrag auf 570,37€ senken. Das bedeutet für Werner eine planbare Ersparnis von 150€ pro Monat. Weitere Tarifwechselmöglichkeiten mit einer Beitragssenkung um bis zu 275€ monatlich (dann bei gleichem Leistungsniveau und identischer Selbstbeteiligung) bleiben ihm für die Zukunft offen. Der neue Tarif beinhaltet keinerlei Leistungsnachteile im Verhältnis zum alten Paket. Diese Leistungen konnten wir für Werner verbessern:

- Geringere Selbstbeteiligung (500€ pro Jahr)

- Keine Sitzungsbegrenzung bei ambulanter Psychotherapie

- Leistung über dem Höchstsatz der GOÄ

- Auslandsschutzimpfungen werden bezahlt

- Leistungen für häusliche Krankenpflege integriert

- Ambulante / stationäre Hospizleistung versichert

- Erhöhung der Erstattung für Zahnersatz auf 85%

- Leistung über dem Höchstsatz der GOZ

So sieht sein neuer Vertrag ab dem 01.07.2023 aus:

Warum erhöht die Continentale den PKV-Beitrag schon wieder?

Die Conti reagiert damit auf die gesamtwirtschaftlichen Entwicklungen. Während die Inflation für steigende Kosten verantwortlich ist, sorgt der medizinische Fortschritt – ebenfalls verbunden mit steigenden Gesundheitskosten – dafür, dass wir immer älter werden. In höheren Altersabschnitten verursachen wir erhöhte Ausgaben für Ärzte und Behandlungen, welche von der PKV finanziert werden müssen.

Auch das nach wie vor schlechte Zinsumfeld ist für die Versicherer ein großes Problem. Als Krankenversicherer hat die Continentale die Verantwortung für Beitragsstabilität im Alter. Stabile Beiträge werden mittels der gebildeten Altersrückstellungen gewährleistet. Sind die Zinsen für die Kapitalanlagen (Altersrückstellungen) nun niedriger, als zu Vertragsbeginn angenommen, entsteht ein Defizit, welches die Conti durch Beitragserhöhungen ausgleicht.

Neben den vier o.g. Gründen gibt es dann noch die Entmischung der einzelnen Tarifkollektive. Sie sitzen mit folgenden Personen im selben Boot und teilen sich alle anfallenden Ausgaben:

– Gleiches Geschlecht (Alttarife)

– Gleicher Altersabschnitt

– Gleicher Tarif

Ist Ihr Tarif nun geschlossen, wird das Kollektiv (auch genannt Kohorte) immer kleiner. Je kleiner die Kohorte, auf desto weniger Köpfe müssen die Kosten verteilt werden.

Mit gleichbleibenden Kosten durch Preisanstiege und die Tatsache, dass man mit zunehmendem Alter öfter zum Arzt geht, muss jeder Einzelne mehr zahlen als vorher.

Unsere Handlungsempfehlung

Ein Versichererwechsel ist bei langer Vorversicherungszeit schwer darzustellen. Meist ist er aufgrund der verlorenen Altersrückstellungen und der neuen Gesundheitsprüfung auch unprofitabel.

Abhilfe bei einem zu hohen Beitrag schafft der interne Tarifwechsel innerhalb der Continentale. Im Schnitt sparen sich unsere Kunden 2.280€ jährlich bei gleichen Leistungen.