Für welche PKV-Tarife sieht die Barmenia 2023 eine Anpassung oder Erhöhung vor?

Erfahrungsgemäß sind häufig die geschlossenen Tarife (Bisex-Tarife) besonders stark von Beitragsanpassungen betroffen. Grund dafür sind die sinkenden Versichertenzahlen durch Tod, Kündigung oder Tarifwechsel. Aber auch die für Neukunden geöffneten Unisex-Tarife erfahren hin und wieder eine Erhöhung. Alle Zahlen zu den bisher bekannten Anpassungen erhalten Sie hier. Diese Tarife der Barmenia könnten 2023 eine Beitragsanpassung erhalten:

Geschlossene Tarife:

Hinweis: Zu den Prämienanpassungen in den geschlossenen Tarifen liegen noch keine endgültigen Zahlen vor.

Kompakttarife:

- EasyFlex-Tariflinie (easyFlex clinic 1, easyFlex clinic 1+, easyFlex clinic 2, easyFlex clinic 2+, easyFlex comfort 1, easyFlex comfort 1+, easyFlex comfort 2, easyFlex comfort 2+, easyFlex dent 1, easyFlex dent 1+, easyFlex dent 2, easyFlex dent 2+, easyFlex start 1, easyFlex start 1+, easyFlex 2, easyFlex start 2+)

- VC2-Tariflinie (VC2, VC2D, VC2E, VC2F, VC2P)

- VC3-Tariflinie (VC3, VC3D, VC3E, VC3F, VC3P)

- VCH2-Tariflinie (VCH2A, VCH2C, VCH2D, VCH2E, VCH2F, VCH2P)

- VCH3-Tariflinie (VCH3A, VCH3C, VCH3D, VCH3E, VCH3F, VCH3P)

- VCN-Tariflinie (VCNW, VCN2C, VCN2D, VCN2E, VCN2F, VCN2P)

- VCO-Tariflinie (VCO 3A, VCO 3C, VCO 3D, VCO 3E, VCO 3F, VCO 3P)

Ambulante Tarife:

- VA01, VA02, VA03, VA04, VA05, VA100, VA70, VA80

Stationäre Tarife:

- VC 1Z, VC1Zplus, VC1ZW, VS100, VS100, VS300

Dentale Tarife:

- VD80, VD100

Geöffnete Tarife für Neukunden:

| Tarif | Kinder | Jugendliche | Erwachsene |

| einsA expert1 | 0% | 0% | 12 – 14% |

| einsA expert2 | 0% | 0% | 14 – 16% |

| einsA expert3 | 0% | 0% | 14 – 16% |

| einsA expert1+ | 4% | 8% | 11 – 14% |

| einsA expert2+ | 1% | 3% | 12 – 15% |

| einsA expert3+ | 0% | -1% | 13 – 15% |

| einsA prima1 | -2% | -5% | 10 – 11% |

| einsA prima2 | -5% | -10% | 12 – 13% |

| einsA prima3 | -4% | -10% | 9 – 12% |

| einsA prima1+ | 0% | 0% | 12 – 14% |

| einsA prima2+ | 0% | 0% | 12 – 15% |

| einsA prima3+ | 0% | 0% | 11 – 15% |

| einsA primex1 | 0% | 0% | 5 – 8% |

| einsA primex2 | 0% | 0% | 7 – 11% |

| einsA primex3 | 0% | 0% | 7 – 10% |

Auch in den Tarifen für Mediziner kommt es zu Prämienanpassungen:

- VHV-Tariflinie (VHV2+, VHV3+, VHV2A+, VHV2C+, VHV2D+, VHV3E+, VHV3A+, VHV3C+, VHV3D+, VHV3E+)

Warum steigt meine Prämie bei der Barmenia PKV schon wieder?

Für die erneute Beitragsanpassung im Hause der Barmenia gibt es nicht “den einen Grund”. Vielmehr ist es eine Ansammlung mehrerer Gründe, die die Barmenia dazu zwingen, die Beiträge anzuheben.

- Grund – Steigende Lebenserwartung

Im Durchschnitt leben Menschen in Deutschland heute bis zum 81. Lebensjahr. Im Jahre 1990 lag diese Zahl vergleichsweise bei knapp 76. Lebensjahren. Durch den medizinischen Fortschritt steigt die Lebenserwartung stetig weiter an. Je älter man wird, desto mehr Krankheitsausgaben fallen an. Um die Mehrausgaben stemmen zu können, muss die Barmenia ihre Beiträge immer wieder in die Höhe schrauben.

- Grund – Niedrigzins

Während die privaten Krankenversicherer ihre Altersrückstellungen in guten Zeiten noch mit stolzen 3,5% verzinsen konnten, erhalten Sie heute noch schlappe 1% Zins. Die fehlenden Zinsgewinne holt sich die Barmenia PKV nun auf Umwegen über Beitragserhöhungen.

- Hohe Inflationsrate

Der Inflationsdruck ist weltweit enorm hoch. Die Inflation sorgt dafür, dass wir für alle Waren & Güter tiefer in die Tasche greifen müssen als vorher. Das Gesundheitswesen bleibt hiervon natürlich nicht unberührt. Oft reichen die kalkulierten Beiträge der Versicherer nicht mehr aus, um die zugesicherten Leistungen finanzieren zu können.

- Medizinischer Fortschritt

Der medizinische Fortschritt lässt sich für die Krankenversicherung recht einfach beschreiben: “Freud’ und Leid zugleich”. Behandlungsmethoden, Diagnoseverfahren und Medikamente werden stetig weiterentwickelt. Das trägt dazu bei, dass unsere Krankheitsversorgung immer besser wird. Forschung & Entwicklung verursachen jedoch einen immensen Kostenaufwand, den die Medizinbranche in Form von höheren Preisen weitergibt. Jegliche Form der Behandlung wird somit stetig teurer. Die Mehrausgaben fängt die Barmenia mit Beitragsanpassungen auf.

Darf die Barmenia meinen Beitrag schon wieder anpassen?

Sobald die Gesundheitsausgaben um 10% höher ausfallen, als ursprünglich kalkuliert, kann die Barmenia eine Beitragsanpassung durchführen. Selbstverständlich macht sie das nicht willkürlich – auch wenn es manchmal den Anschein erweckt – sondern nach sorgfältiger Prüfung durch die Versicherungsmathematiker, einen unabhängigen Treuhänder und die BaFin.

Diese Möglichkeiten haben Sie, wenn die Barmenia Ihre Beiträge erhöht

Sie möchten die Beitragserhöhung diesmal nicht einfach so hinnehmen? Das glauben wir Ihnen gerne. Zum Schutz Ihres Geldbeutels kommen nun unsere “How to do” – Tipps für eine Beitragsreduzierung bei der Barmenia PKV.

How to do – Nr. 1) Tarifwechsel innerhalb der Barmenia

Unser Steckenpferd und wohl die Option, die am meisten Erfolg verspricht. Durch einen internen Tarifwechsel können Sie Ihren Beitrag um bis zu 47% senken – und das ohne auf wichtige Leistungen verzichten zu müssen. Weshalb das funktioniert, ist im §204 des Versicherungsvertragsgesetzes geregelt. Dort heißt es:

“Bei bestehendem Versicherungsverhältnis kann der Versicherungsnehmer vom Versicherer verlangen, dass dieser Anträge auf Wechsel in andere Tarife mit gleichartigem Versicherungsschutz unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung annimmt.”

Konkret sind das folgende Vorteile für Sie:

- Beitragsersparnis bei gleichen Leistungen

- Altersrückstellungen bleiben erhalten

- Es fällt keine neue Gesundheitsprüfung an

- Keine neuen Wartezeiten

- Sie bleiben bei der Barmenia versichert

Ein Tarifwechsel ist immer zum 1. des nächsten Kalendermonats ohne Einhaltung einer Frist möglich.

Wie läuft ein Tarifwechsel nach §204 VVG ab?

Zuallererst führen wir mit Ihnen ein unverbindliches Analysegespräch, um die aktuelle Situation sowie die von Ihnen gewünschte Zielsituation einschätzen zu können. Direkt danach machen wir uns an die Arbeit und suchen geeignete Zieltarife innerhalb der Barmenia für Sie heraus. Diese lassen wir uns mit Ihrer Einwilligung von der Barmenia berechnen, um sie anschließend in aller Ruhe mit Ihnen zu besprechen.

How to do – Nr. 2) Höherer Selbstbehalt bei identischer Leistung

Wenn Sie gerade einfach keine Lust oder keine Zeit haben, sich ausführlich mit Ihrer Krankenversicherung zu beschäftigen, kann die Erhöhung des Eigenanteils eine Option darstellen. Die Barmenia bietet für viele Tarifreihen mehrere Tarife mit unterschiedlichen Selbstbehaltsstufen.

Eine kleine Erhöhung des jährlichen SBs (beispielsweise um 300€) kann schnell dazu führen, dass eine Ersparnis erzielt wird, die die höhere Selbstbeteiligung um ein Vielfaches übersteigt.

Ein weiterer Vorteil ist, dass Sie Gesundheitskosten – die Sie selbst tragen – steuerlich geltend machen können.

How to do – Nr. 3) Wechsel des Versicherers (nur im Ausnahmefall!)

Wie die Überschrift bereits vermittelt, handelt es sich mit diesem Tipp um eine Ausnahmelösung, bei der alle Parameter stimmen müssen, damit sie überhaupt in Frage kommt. Im Verhältnis zum internen Tarifwechsel lauern beim Versichererwechsel einige Stolperfallen, die es zu kennen gilt:

- Sie müssen eine erneute Gesundheitsprüfung absolvieren

- Angesparte Altersrückstellungen gehen teilweise bzw. vollständig verloren

- Ihre erworbenen Rechte gehen verloren (bspw. Zahnstaffel)

Grundsätzlich kommt ein Wechsel zu einem anderen Versicherer nur dann in Frage, wenn Sie unter 55 Jahre alt, noch nicht länger als 10 Jahre bei der Barmenia versichert sind und eine einwandfreie Gesundheitshistorie vorzuweisen haben.

Muss mir die Barmenia Tarifalternativen vorschlagen?

Ab dem 55. Lebensjahr muss Ihnen die Barmenia im Falle einer Beitragsanpassung Tarifalternativen zur Verfügung stellen. Diese Tarifalternativen teilt Sie Ihnen in Form von standardisierten Angeboten mit, welche Sie zusammen mit der Beitragsanpassung erhalten.

Wir warnen an dieser Stelle ausdrücklich davor, das erstbeste Wechselangebot Ihrer PKV anzunehmen!

Unsere Erfahrungswerte zeigen, dass die Pauschalangebote meist mit deutlich schlechteren Leistungen oder höheren Selbstbehalten verbunden sind. Auch der Standard- und Basistarif (gesetzliche Leistungen) werden regelmäßig angeboten. Von einer langfristigen Lösung kann also keine Rede sein.

Außerdem machen Sie sich bitte bewusst, dass Ihnen die Barmenia keineswegs ALLE verfügbaren Tarifalternativen aufzeigt. Bei über 250 Kombinationsmöglichkeiten im Hause der Barmenia ist die Chance, dass in den 5 – 6 Auswahlmöglichkeiten der Barmenia genau der richtige Tarif für Sie dabei ist, eher gering.

So sollten Sie nicht auf die Beitragsanpassung der Barmenia reagieren

Dass Sie über den erneuten Beitragsanstieg verärgert sind, können wir durchaus nachvollziehen. Dennoch raten wir Ihnen von einer voreiligen Kurzschlussreaktion dringend ab. In dieser Situation gilt es einen kühlen Kopf zu bewahren und alle Möglichkeiten mitsamt Vor- und Nachteilen auszuloten. Weshalb eine Annahme des erstbesten Wechselangebots der Barmenia nicht zu empfehlen ist, haben wir Ihnen im letzten Absatz gezeigt. Nun möchten wir auf zwei weitere typische Fehler nach einer Beitragsanpassung eingehen:

Die Frustkündigung

In welchem Fall ein Wechsel des Versicherers in Frage kommt, haben wir Ihnen bereits in unseren How to Do’s geschildert. Erschwerend kommt hinzu, dass man einen PKV-Vertrag immer erst dann kündigen sollte, wenn die Aufnahme bei einem neuen Krankenversicherer bereits in trockenen Tüchern ist. Ist Ihre Barmenia-PKV gekündigt und der neue Versicherer lehnt Sie beispielsweise aufgrund Ihrer Vorerkrankungen ab, muss die Barmenia Sie nicht zwingend zu den ursprünglich gültigen Konditionen zurücknehmen. Im schlimmsten Fall droht eine Ausgliederung in den Basistarif (ca. 800€ Monatsprämie bei gesetzlichem Leistungsniveau).

Die Barmenia auf Beitragsrückzahlung verklagen

Warum eine Klage gegen die Barmenia kein zielführendes Unterfangen wird, haben wir Ihnen bereits in unserem Blogartikel zu unwirksamen Beitragsanpassungen beschrieben.

In den meisten Fällen trägt Ihr Vorhaben keine Früchte. In erster Linie deshalb, weil in der Vergangenheit nicht die Beitragsanpassung an sich, sondern lediglich ein Formfehler aufgrund mangelnder Begründung angeprangert wurde. Die Versicherer achten heutzutage peinlich genau darauf, alle Kriterien einer ordnungsgemäßen Beitragsanpassung einzuhalten.

Neben verbrauchten Nerven bleibt unter Umständen auch ein geschröpfter Geldbeutel zurück, sofern die Rechtsschutzversicherung nicht an Ihrer Seite steht.

Ein Beispiel aus der Praxis – so kann ein Tarifwechsel aussehen

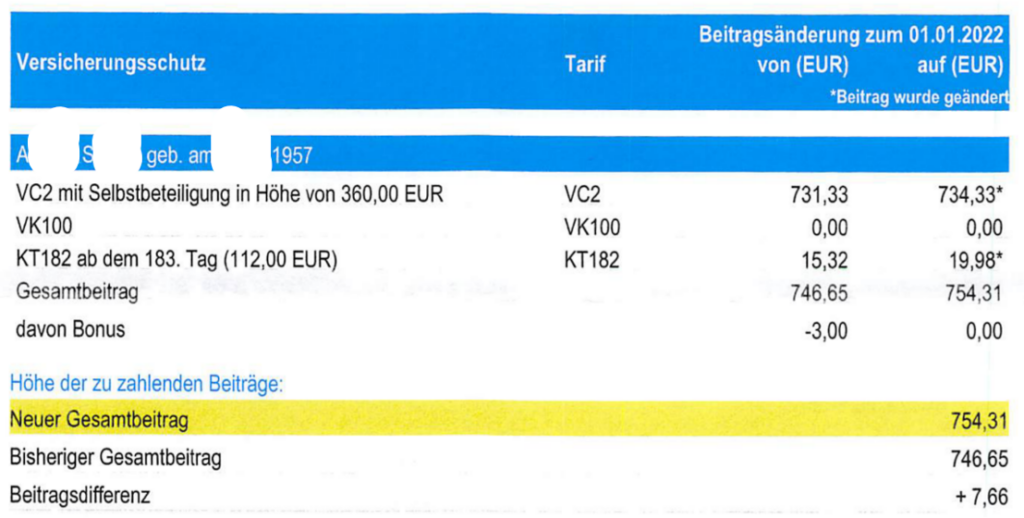

Unsere Kundin Frau A. S. ist seit ca. 25 Jahren bei der Barmenia PKV versichert. Mit den Leistungsabwicklungen ist sie nach wie vor sehr zufrieden. In Aussicht auf die anstehende Rente macht sie sich jedoch große Sorgen darüber, ob sie den Beitrag in 5 – 10 Jahren überhaupt noch bezahlen kann. Mit diesem Vertragsstand hat sich Frau A. S. an uns gewandt:

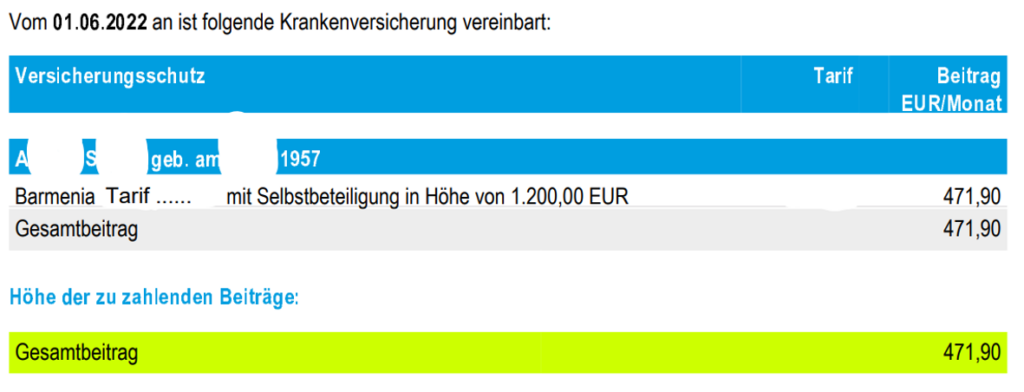

754,31€ monatliche Prämie (ohne Pflegeversicherung) sind eine ordentliche Hausnummer und deutlich zu viel. Wir haben für Frau A. S. das komplette Tarifsortiment der Barmenia durchleuchtet und sind fündig geworden. So sieht ihr neuer Vertrag ab 01.06.2022 aus:

Da Frau A. S. zum 01.06.2022 in Rente gegangen ist, haben wir das nicht mehr benötigte Krankentagegeld für sie entfernt. Zusätzlich haben wir einen Tarifwechsel auf einen Tarif mit absolut identischen Leistungen bei etwas höherem Selbstbehalt durchgeführt.

Die erzielte Ersparnis kann sich sehen lassen:

Monatliche Ersparnis = 282,41€ (ca. 37% Ersparnis)

Jährliche Ersparnis = 3.388,92€

Nach Abzug der höheren Selbstbeteiligung verbleiben jährlich 2.548,90€ mehr in der Tasche unserer Kundin.

Unser Fazit:

Ein von Experten durchgeführter interner Tarifwechsel bringt deutlich mehr Freude mit sich, als eine überstürzte Kündigung. Gleichzeitig ist ein dauerhaft niedrigerer Beitrag wertvoller, als eine einmalige Rückzahlung aufgrund einer falsch begründeten Beitragsanpassung.

Sie haben noch Fragen zur Beitragsanpassung der Barmenia und den sich daraus ergebenden Möglichkeiten? Wir stehen Ihnen gerne für ein unverbindliches Analysegespräch zur Verfügung.