Welche HUK-Coburg Tarife sind von der Beitragserhöhung 2026 betroffen?

Welche HUK-Coburg Tarife sind von der Beitragserhöhung 2026 betroffen?

Nach aktuellem Kenntnisstand werden sowohl Bisex-Tarife als auch Unisex-Tarife der HUK-Coburg von der Beitragsanpassung betroffen sein.

Gerade die älteren Bisex-Tarife (Schließung 2012 und früher) reagieren besonders sensibel auf Veränderungen im Versichertenkollektiv. Kündigungen, Todesfälle und Tarifwechsel führen dazu, dass sich die Kosten auf immer weniger Versicherte verteilen. Das Resultat: überdurchschnittliche Beitragssteigerungen.

Aber auch die modernen Unisex-Tarife bleiben nicht verschont. Hier wirken vor allem:

- steigende Gesundheitskosten

- medizinischer Fortschritt

- höhere Lebenserwartung

- sinkende Kapitalerträge

auf die Beitragskalkulation ein.

Geschlossene Tarife der HUK-Coburg (Bisex)

Kompakttarife:

- E-Tariflinie (E100, E1000)

- Komfort-Tariflinie (Komfort-Compact)

- Select-Tariflinie (Select 0, Select 600, Select 1200)

Ambulante Tarife:

- A-Tariflinie (A0, A150, A300, A600, A1200, A2000)

Stationäre Tarife:

- S-Tariflinie (SM, SE)

Dentale Tarife:

- Z-Tariflinie (Z100, Z80)

Offene Tarife der HUK-Coburg (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| E1 | 29% | 33% | 10 – 12% |

| E3 | 26% | 30% | Stabil |

| KOMFORT0 | 17% | 14% | 14 – 15% |

| KOMFORT1 | 20% | 19% | 13 – 16% |

| KOMFORT2 | 22% | 26% | 3 – 10% |

| KOMFORT3 | 23% | 21% | 11 – 12% |

| SELECTPRO0 | 19% | 18% | 13 – 14% |

| SELECTPRO1 | 23% | 21% | 13 – 15% |

| SELECTPRO2 | 24% | 21% | 17 – 18% |

| SELECTPRO3 | 25% | 22% | 13% |

Warum erhöht die HUK-Coburg die PKV-Beiträge schon wieder?

Viele Versicherte stellen sich jedes Jahr dieselbe Frage: „Warum steigt mein Beitrag, obwohl ich kaum Leistungen nutze?“

Die Antwort: In der PKV wird nicht individuell pro Kunde kalkuliert, sondern kollektiv pro Tarif.

Die wichtigsten Gründe für die Beitragserhöhung 2026:

Inflation im Gesundheitswesen

Ärztliche Leistungen, Medikamente, medizinische Geräte und Klinikaufenthalte werden jedes Jahr teurer. Diese Kosten müssen von der PKV übernommen werden – unabhängig davon, ob Sie persönlich gerade viel oder wenig Leistungen nutzen.

Niedrigzinsphase

Ein großer Teil der PKV-Beiträge wird als Altersrückstellung angelegt. Durch die jahrelange Niedrigzinsphase sind die Erträge deutlich geringer als ursprünglich kalkuliert. Das belastet die Beitragsstabilität.

Medizinischer Fortschritt

Neue Therapien, modernste Diagnostik und innovative Medikamente verbessern die Versorgung – kosten aber erheblich mehr als frühere Behandlungsmethoden.

Steigende Lebenserwartung

Wir werden älter – und benötigen länger medizinische Versorgung. Auch diese Entwicklung fließt direkt in die Beitragskalkulation ein.

Entmischung der Tarifkollektive

Gerade in älteren Tarifen verbleiben häufig die leistungsintensiveren Versicherten. Das verschiebt die Kostenstruktur massiv.

Welche Sicherungsmechanismen hat die HUK-Coburg für stabile Beiträge im Alter?

So ärgerlich Beitragserhöhungen auch sind: Die PKV verfügt über mehrere Mechanismen, um Beiträge langfristig zu stabilisieren. Dies sind die wichtigsten Sicherungsmechanismen der HUK PKV sowie unsere praxisnahen Tipps zur Beitragsoptimierung:

Altersrückstellungen

Bereits ab Vertragsbeginn fließt ein Teil Ihres Beitrags in Altersrückstellungen. Diese dienen dazu, die Beiträge im höheren Alter (ab 65) abzufedern.

Entfall des gesetzlichen Zuschlags

Ab dem 60. Lebensjahr entfällt der gesetzliche Zuschlag von 10%. Das führt bei vielen Versicherten bereits zu einer spürbaren Beitragsentlastung.

Tarifwechsel nach §204 VVG

Der wichtigste Hebel überhaupt: Der interne Tarifwechsel innerhalb der HUK-Coburg erlaubt es, in andere Tarife mit günstigeren Beiträgen zu wechseln – ohne Verlust der Altersrückstellungen und ohne erneute Gesundheitsprüfung.

Selbstbeteiligung anpassen

Eine angepasste Selbstbeteiligung kann kurzfristig für Entlastung sorgen – sinnvoll vor allem bei seltenem Leistungsbedarf. Die Erhöhung der Selbstbeteiligung kommt selbstverständlich nur dann in Frage, wenn die Ersparnis weit höher ist, als die hinzukommende SB.

Beitragsentlastungstarif

Ein frühzeitig abgeschlossener Beitragsentlastungstarif senkt den Beitrag im Rentenalter erheblich. Arbeitgeber beteiligen sich bei Angestellten zur Hälfte und Selbständige können den Beitrag voll von der Steuer absetzen.

Entfall Krankentagegeld im Ruhestand

Nach Renteneintritt wird kein Einkommen mehr abgesichert – das Krankentagegeld kann entfallen und spart Beitrag.

Jährliche Zahlungsweise / Vorauszahlung

Wer jährlich zahlt, erhält oft ein Skonto und profitiert zusätzlich häufig von steuerlichen Vorteilen.

Fallbeispiel: Tarifwechsel bei der HUK-Coburg nach §204 VVG

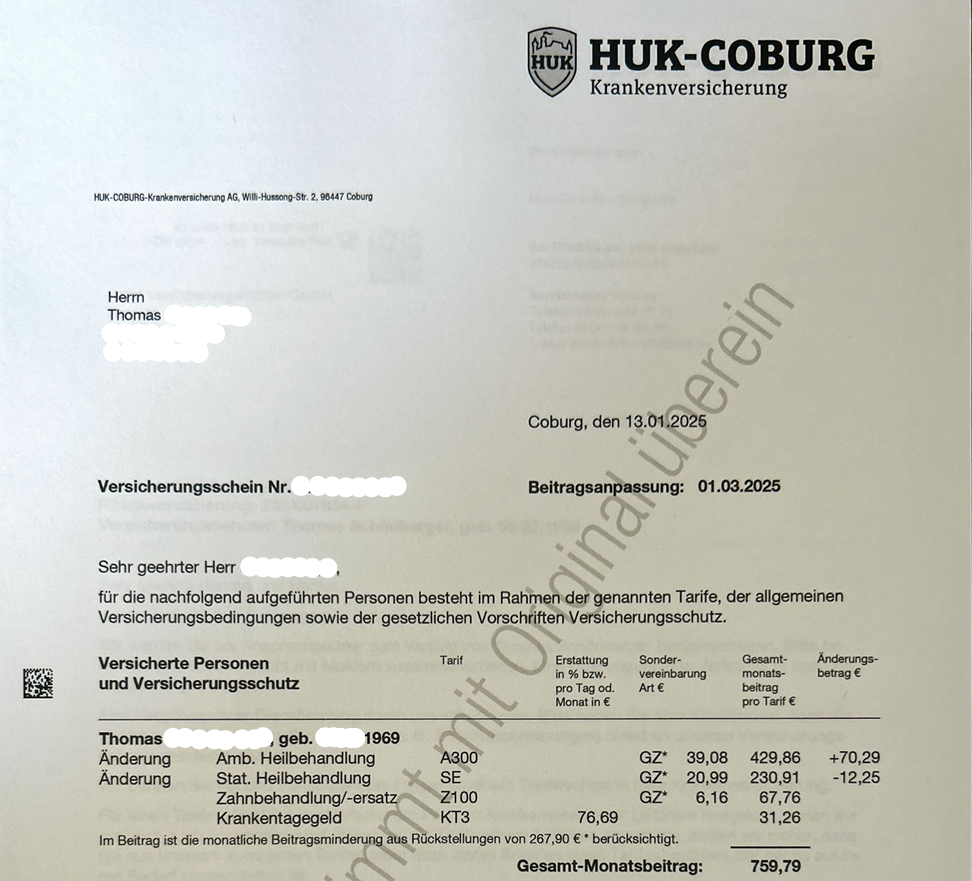

Unser Kunde Thomas ist Baujahr 1969 und wandte sich Anfang 2025 aufgrund der erneut gestiegenen PKV-Beiträge innerhalb der HUK an uns. Für seine Tarifkombination A300, SE, Z100 und KT3 sollte er ab dem 01.03.2025 759,79€ monatlich bezahlen. Thomas befürchtete, dass er sich die PKV-Beiträge im Rentenalter bei weiteren Anstiegen nicht mehr leisten könne. So sah sein alter Versicherungsschein aus:

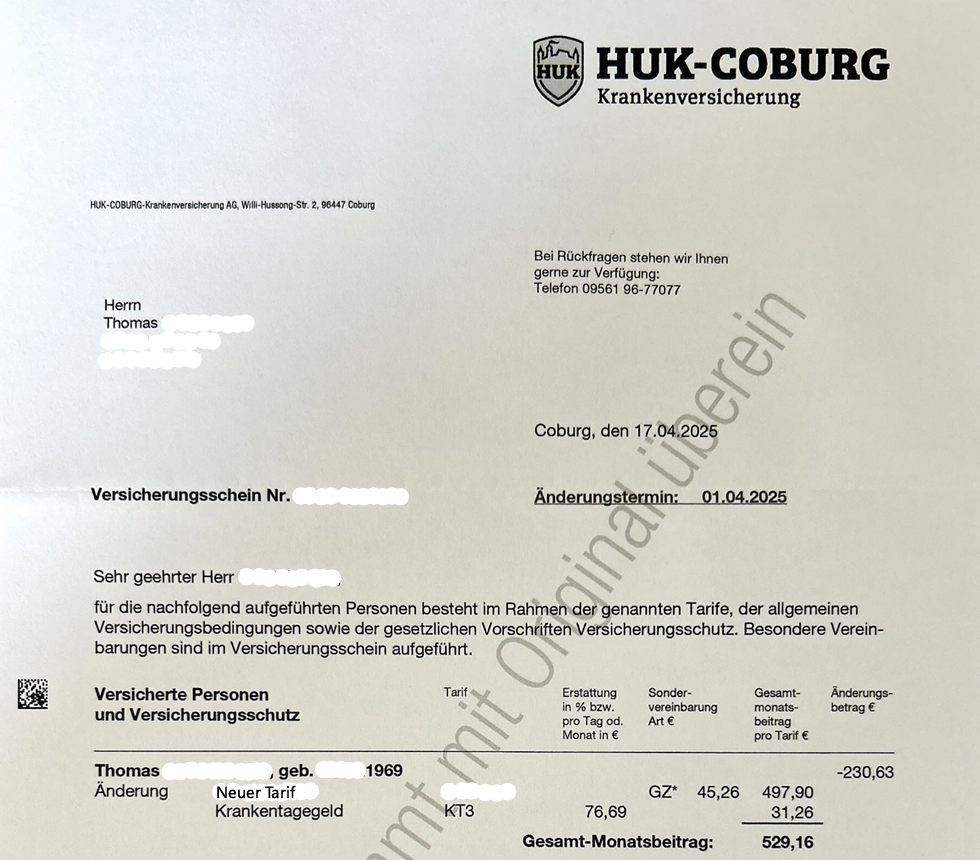

Wir haben uns für Thomas innerhalb der HUK auf Tarifsuche begeben und haben einen geeigneten Zieltarif gefunden. Die Prämisse war hier stets das gleiche Leistungsniveau samt Einbettzimmer / Chefarzt im Krankenhaus, mindestens 80% Zahnersatz und freier Arztwahl. So sieht sein neuer Versicherungsschein durch die erfolgreiche Tarifoptimierung aus:

Durch den Tarifwechsel nach §204 VVG konnte Thomas seinen Monatsbeitrag innerhalb der HUK & bei gleichem Leistungsumfang um 230€ monatlich bzw. 2.760€ jährlich senken. Tarifwechsel dieser Art sind innerhalb der HUK auch für Sie möglich. Lassen Sie Ihren individuellen Tarifwechsel noch heute vom Experten prüfen.

Vorsicht: Diese typischen Fehler sollten HUK-Coburg Kunden vermeiden

1. Pauschalangebote der HUK-Coburg annehmen

Die Standardangebote zeigen oft nur wenige Tarife – meist mit schlechteren Leistungen. Das volle Tarifportfolio bleibt verborgen. Man könnte also von bewusster Intransparenz sprechen. Treffen Sie Ihre Entscheidung erst, wenn alle Tarife der HUK ausnahmslos bewertet wurden.

2. Den Vertrag voreilig kündigen

Ein Anbieterwechsel führt zu:

- neuer Gesundheitsprüfung

- Verlust aller Altersrückstellungen

- oft höheren Beiträgen im neuen Vertrag

Nur unter sehr speziellen Voraussetzungen ist ein Anbieterwechsel sinnvoll. Etwa dann, wenn Sie das 55. Lebensjahr noch nicht vollendet haben, noch nicht länger als 13 Jahre bei der HUK versichert sind und eine schneeweiße Krankenakte vorweisen können.

3. Auf Klageversprechen setzen

Viele Klagen gegen Beitragserhöhungen scheitern. Der Aufwand ist hoch, der Nutzen oft gering. Details hierzu haben wir Ihnen bereits in einem ausführlichen Blogbeitrag dargestellt.

Der Vergleich: Anbieterwechsel vs. Tarifwechsel nach §204 VVG

| Anbieterwechsel | Tarifwechsel nach §204 VVG bei der HUK |

| (-) Gesundheitsprüfung notwendig | (+) Keine Gesundheitsprüfung bei gleichen Leistungen |

| (-) Verlust der Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Hohes Risiko | (+) Keine Risiken |

| (-) Ungewisse Ersparnis durch Risikozuschläge | (+) Planbare Ersparnis |

| (-) Verlust der erworbenen Rechte | (+) Erhalt aller erworbenen Rechte (z.B. Zahnstaffel) |

Fazit zur HUK-Coburg Beitragserhöhung 2026

Die Beitragserhöhung der HUK-Coburg zum 01.03.2026 ist ärgerlich – aber sie ist kein Grund zur Resignation. Wer seine Möglichkeiten kennt, kann Beiträge massiv senken, Leistungen erhalten, Risiken vermeiden und langfristig besser planen

Der interne Tarifwechsel nach §204 VVG ist dabei das wirkungsvollste Instrument, welches wir Ihnen nach 13 Jahren Spezialisierung ans Herz legen können. Beantragen Sie noch heute Ihr individuelles Tarifgutachten beim Experten.