Diese PKV-Tarife der LKH sind 2026 von Beitragserhöhungen betroffen

Nach aktuellem Stand ist damit zu rechnen, dass vor allem ältere Tarifgenerationen von der Beitragserhöhung 2026 betroffen sein werden. Hierzu zählen insbesondere die sogenannten Bisex-Tarife, die noch vor Einführung der Unisex-Kalkulation (2013) geschlossen wurden. Diese Tarife beruhen auf älteren versicherungsmathematischen Grundlagen und sind durch eine im Vergleich zum Neugeschäft schlechtere Risikostruktur belastet. Darüber hinaus haben geschlossene Bisex-Tarife naturgemäß häufiger mit Kündigung, Tod & Tarifwechsel zu kämpfen.

Allerdings bleiben auch die Unisex-Tarife nicht zwingend vor Beitragserhöhungen verschont – das haben die letzten Jahre klar gezeigt.

Die konkreten Beitragserhöhungen liegen je nach Tarif und Altersgruppe bei bis zu 21%. Diese Tarife der LKH PKV werden 2026 erhöht:

Geschlossene Bestandstarife (Bisex)

Kompakttarife:

- AS-Tarifreihe (AS 10)

- G-Tarifreihe (G3)

- P-Tarifreihe (PP4, P4, P2, P)

- T-Tarifreihe (TP8, TP4, T4, T2, T)

Ambulante Tarife:

Stationäre Tarife:

- Tarif 200

- Tarif 300

- Tarif 400V

Dentale Tarife:

- 190er-Tarifreihe (192, 193, 194)

Offene Neukundentarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| A100 | 13% | 12% | 6 – 14% |

| A103 | 17% | 14% | 4 – 12% |

| A105 | Stabil | Stabil | 5 – 14% |

| A120 | 14% | 12% | 8 – 16% |

| GUP1.8 | Stabil | Stabil | 1 – 9% |

| S200 | 8% | 10% | 2 – 12% |

| S220 | 9% | 11% | 2 – 12% |

| S300 | 18% | 21% | 1 – 8% |

| Z60 | 8% | 5% | 17 – 21% |

| Z61 | 9% | 6% | 15 – 18% |

| Z80 | 8% | 6% | -1 bis 6% |

| Z81 | 9% | 6% | -3 bis 4% |

| Z90 | 8% | 6% | -5 bis 1% |

Die neuen GesundheitsUpgrade Komfort-Tarife bleiben zum 01.01.2026 beitragsstabil. Verwunderlich ist hingegen, dass die Landeskrankenhilfe bereits ein Jahr nach Tarifeinfühung des GesundheitsUpgrade Premium in der Version GUP1.8 nachkalkulieren und damit die Beiträge anheben muss.

Zum Vergleich: Die LKH-Beitragserhöhungen der letzten Jahre

| Jahr der Anpassung | Zum detaillierten Bericht |

| 2024 | https://www.ccm-versicherungsmakler.de/blog/lkh-pkv-beitragserhohung-2024/ |

| 2025 | https://www.ccm-versicherungsmakler.de/blog/lkh-pkv-beitragserhoehung-2025/ |

Warum erhöht die LKH die Beiträge in der PKV 2026 erneut?

Beitragserhöhungen in der privaten Krankenversicherung sind kein Zeichen von Misswirtschaft – sondern ein gesetzlich geregelter und wirtschaftlich notwendiger Vorgang. Der Hintergrund liegt in mehreren Faktoren, die sich auch 2026 wieder deutlich bemerkbar machen:

1. Steigende Gesundheitskosten und Inflation

Die Preise im Gesundheitswesen ziehen seit Jahren an. Ob Arzthonorare, Diagnostik, OP-Kosten oder Medikamente – alles wird teurer. In Kombination mit der allgemeinen Inflation schlägt das auf die Kalkulation durch. Versicherer wie die LKH müssen diese steigenden Ausgaben in ihre Beitragsberechnung einfließen lassen.

2. Medizinischer Fortschritt

Was heute medizinisch möglich ist, war vor wenigen Jahren undenkbar. High-End-MRTs, individualisierte Krebstherapien oder robotergestützte Operationen verbessern zwar die Versorgung – sorgen aber auch für erhebliche Mehrkosten.

3. Demografischer Wandel

Die Bevölkerung wird älter – und mit dem Alter steigen auch die durchschnittlichen Krankheitskosten. Die LKH muss diese demografische Entwicklung in ihren Tarifen berücksichtigen, um langfristig finanzierbar zu bleiben.

4. Zinskrise und Rückstellungen

PKV-Versicherer legen für jeden Kunden sogenannte Altersrückstellungen an. Diese Rücklagen sollen später steigende Gesundheitskosten auffangen. Doch seit Jahren werfen Kapitalanlagen kaum noch Zinsen ab – was bedeutet: Die Beiträge müssen stärker steigen, um dieselbe Vorsorgeleistung zu sichern.

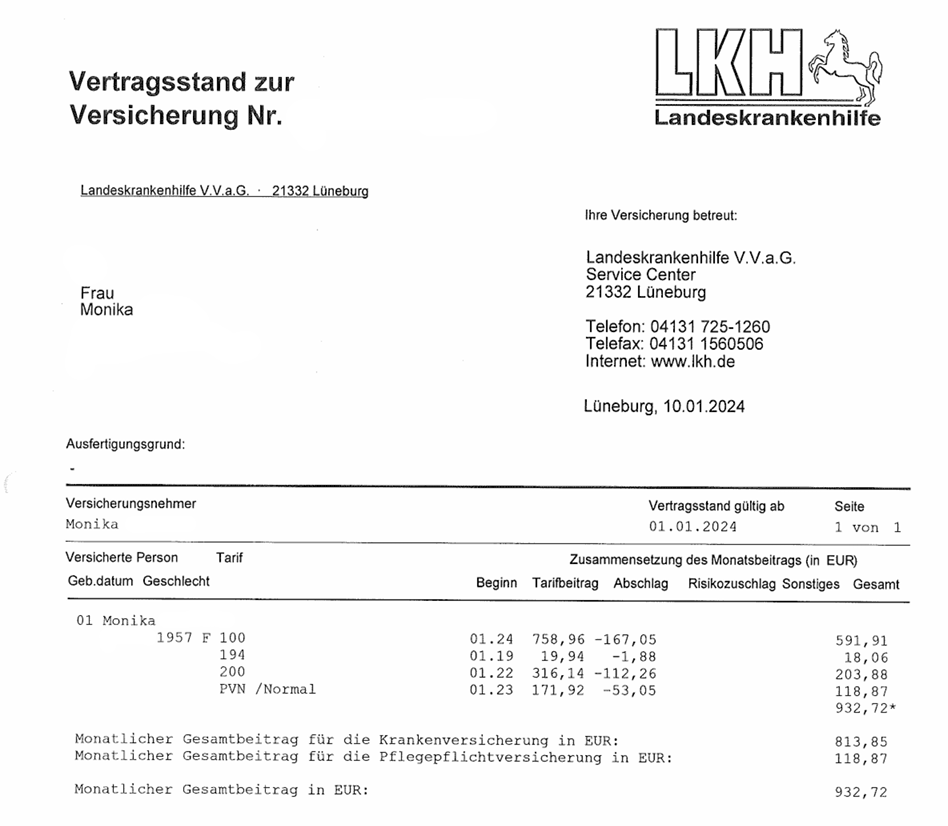

Tarifwechsel innerhalb der LKH: Ein Kundenfall

Unsere Kundin Monika (geb. 1957) ist bereits Rentnerin und klagt über die hohen Beiträge zur LKH PKV. Insgesamt zahlte sie zum Zeitpunkt der Anfrage 932,72€ monatlich. Sie wandte sich Anfang 2024 hilfesuchend an uns. Ihre alte Tarifkombination 100, 194, 200, PVN ist im Laufe des letzten Jahrzehnts massiv teurer geworden. So sah ihr alter Versicherungsschein aus:

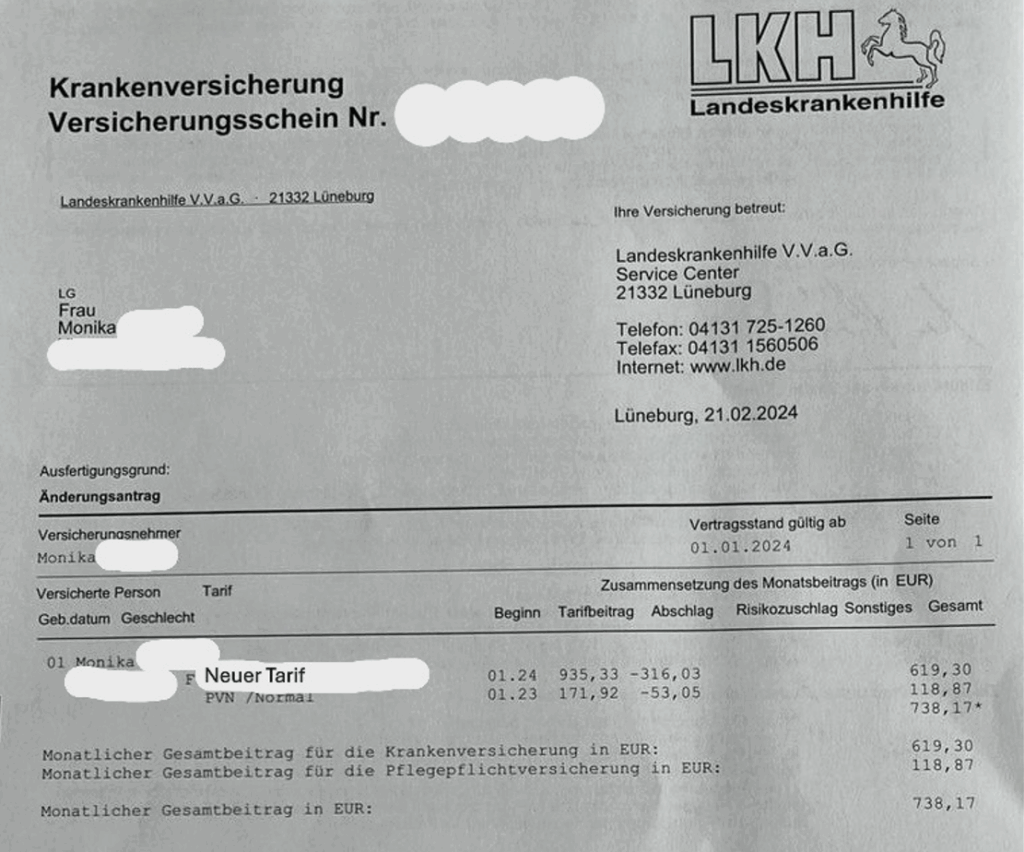

Wir konnten innerhalb der LKH einen weitaus günstigeren Tarif mit etwas stärkerem Leistungsniveau ausarbeiten. Die für Monika wichtigen Leistungen wie z.B. wahlärztliche Behandlung im Krankenhaus, mindestens 80% Erstattung für Zahnersatz und die freie Arztwahl blieben unverändert enthalten. Mit dem Tarifwechsel nach §204 VVG konnten wir den Monatsgesamtbeitrag auf 738,17€ senken. Das entspricht einer Ersparnis von 194,55€ monatlich bzw. 2.334,60€ jährlich. So sieht Monika’s neuer Versicherungsschein aus:

Der Beitrag zur LKH PKV ist zwar noch immer hoch, jedoch darf hier nicht unbeachtet bleiben, dass wir uns tariflich noch immer im absoluten Luxus-Niveau befinden. Weitere Optimierungsmöglichkeiten (im Leistungssegment nach unten) sind nach wie vor vorhanden. Das günstigste Angebot der LKH lag bei einem Gesamtbeitrag von knapp unter 300€ monatlich.

Welche Sicherungsmechanismen gibt es in der PKV der Landeskrankenhilfe (LKH)?

Die LKH ist gesetzlich wie vertraglich dazu verpflichtet, verschiedene Maßnahmen zur langfristigen Beitragsstabilisierung zu ergreifen. Einige davon wirken automatisch, andere können Sie aktiv für sich zur Beitragsoptimierung nutzen. Wir möchten Sie also beruhigen. Mit den folgenden Sicherungsmechanismen kann der Beitrag im Rentenalter stabil gehalten werden.

Tarifliche Altersrückstellungen

Ein Teil Ihres monatlichen Beitrags wird zur Seite gelegt und verzinst – dadurch sammelt sich bis zum 65. Lebensjahr ein gewisses Rücklagenkapital an. Diese Rücklagen dienen dazu, die Beiträge im Alter bezahlbar zu halten. Sie sind ein zentrales Element der PKV und helfen, Beitragssprünge in späteren Lebensphasen abzufedern.

Gesetzlicher 10%-Zuschlag

Bis zum 60. Lebensjahr wird ein gesetzlich vorgeschriebener Beitragszuschlag erhoben. Dieser fließt vollständig in eine separate Rückstellung, die der Beitragsentlastung im Alter (ab dem 65. Lebensjahr) dient.

Beitragsentlastungstarife

Die LKH bietet sogenannte Beitragsentlastungstarife an: freiwillige Zusatzbausteine, mit denen Sie gezielt für niedrigere Beiträge im Rentenalter vorsorgen können. Diese Tarife sind steuerlich absetzbar und flexibel gestaltbar. Deshalb sind sie vor allem für Selbstständige und gutverdienende Angestellte geeignet.

Reduktion von Zusatzbausteinen (z. B. Krankentagegeld)

Mit Eintritt in den Ruhestand entfällt z.B. automatisch der Baustein zum Krankentagegeld. So lassen sich Beiträge gezielt senken – ohne Eingriff in den Haupttarif.

Selbstbeteiligung bewusst erhöhen: Mehr sparen, weniger zahlen

Auch bei der LKH (Landeskrankenhilfe) kann eine Erhöhung der Selbstbeteiligung helfen, die monatlichen Beiträge zu reduzieren. Voraussetzung: Sie sind gesundheitlich stabil und können die potenzielle Eigenbeteiligung bei Behandlungen problemlos tragen. Der finanzielle Vorteil kann erheblich sein – besonders in Tarifen, bei denen die Differenz zwischen niedriger und hoher SB spürbar ist. Die Ersparnis muss also weit größer sein als die hinzukommende Selbstbeteiligung.

Vorauszahlung bei der LKH: Steuerersparnis nutzen, Beitrag senken

Für Selbstständige lohnt sich häufig eine Vorauszahlung von bis zu drei Jahren. Die LKH bietet hier – je nach Tarif – attraktive Skonto-Konditionen. Außerdem lassen sich Vorauszahlungen steuerlich voll im Jahr der Zahlung absetzen, was den Beitrag effektiv senken kann und gleichzeitig Steuervorteile ermöglicht.

Basistarif & Standardtarif

Bei finanziellen Engpässen haben langjährig Versicherte die Möglichkeit, in den Basistarif (vergleichbar mit GKV-Leistungen) oder den Standardtarif zu wechseln. Beide Varianten bieten eine „Auffanglösung“, allerdings mit spürbaren Leistungseinbußen. Verstehen Sie dies bitte nicht als Empfehlung. Beide Sozialtarife sollten nur im äußersten Notfall zur Anwendung kommen. Innerhalb der LKH gibt es Tarife, die mit höherem Leistungsumfang günstiger als die gesetzlichen Sozialtarife sind.

Interner Tarifwechsel nach §204 VVG

Ein oft unterschätzter, aber äußerst wirksamer Hebel: Der interne Tarifwechsel nach §204 VVG erlaubt Ihnen, innerhalb der LKH in einen anderen gleichwertigen Tarif zu wechseln – ganz ohne erneute Gesundheitsprüfung und unter Mitnahme aller Altersrückstelungen. Das kann schnell mehrere hundert Euro Ersparnis pro Monat bedeuten – bei gleichbleibenden oder sogar besseren Leistungen. Mit einem Tarifwechsel lässt sich der Monatsbeitrag innerhalb der LKH um bis zu 48% senken.

3 typische Fehler nach einer Beitragserhöhung der LKH

Nach dem ersten Schock über die Beitragserhöhung reagieren viele Versicherte vorschnell – und treffen unüberlegte Entscheidungen. Davon raten wir dringend ab. Bewahren Sie einen kühlen Kopf und treffen ausschließlich fachlich fundierte Entscheidungen. Folgende typische Fehler sollten Sie unbedingt vermeiden:

1. Tarifangebot der LKH blind annehmen

Die LKH bietet oft Alternativen an – aber diese beinhalten nicht selten deutliche Leistungseinschränkungen und sind vor allem nicht sonderlich transparent. Es wird nur ein kleiner Teil der eigentlich zur Verfügung stehenden Tarife angeboten. Ohne neutrale Prüfung ist das Risiko groß, dauerhaft unterversichert zu sein. Darüber hinaus legt die LKH keinerlei Zahlen zur Beitragsentwicklung der neuen Zieltarife offen. Es fehlt also hinten und vorne an Transparenz.

2. Anbieterwechsel überstürzt durchführen

Ein Wechsel zu einem anderen Versicherer mag kurzfristig attraktiv wirken – doch Sie verlieren dabei Ihre Altersrückstellungen und müssen sich einer erneuten Gesundheitsprüfung unterziehen. Das kann teuer werden – oder unmöglich sein, wenn Vorerkrankungen bestehen. Die Besonderheit hierbei ist, dass die LKH nach ausgesprochener Kündigung nicht mehr verpflichtet ist, Sie zu den ursprünglichen Konditionen wieder aufzunehmen, falls der Anbieterwechsel ins Wasser fallen sollte. Im schlimmsten Szenario (neuer Versicherer lehnt ab, LKH stellt sich quer) droht eine Absicherung im Basistarif mit GKV-Leistungsniveau zu einem Beitrag von ungefähr 780€ monatlich.

3. Klage gegen die Beitragserhöhung

Rechtsanwälte bieten gelegentlich an, die Erhöhung juristisch prüfen zu lassen. Dabei sollen auch vergangene Erhöhungen geprüft und zu viel gezahlte Beiträge eingeklagt werden. Die Erfolgsquote ist allerdings gering, das Kostenrisiko hoch und das Ergebnis oft enttäuschend. Dies haben wir in unserem Blogbeitrag zu unwirksamen Beitragserhöhungen genauer beschrieben. Ein interner Tarifwechsel ist immer der deutlich effizientere und nachhaltigere Weg.

Anbieterwechsel vs. interner Tarifwechsel bei der LKH

| Aspekt | Anbieterwechsel | Interner Tarifwechsel (§204 VVG) |

| Gesundheitsprüfung | Ja | Nein |

| Verlust Altersrückstellungen | Ja (meist vollständig) | Nein |

| Ersparnis | Möglich, aber mit Risiken | Häufig sehr deutlich |

| Leistungsniveau | Oft schlechter | Vergleichbar oder gleichwertig |

| Wartezeiten / neue Laufzeit | Ja | Nein |

| Gesetzlich garantiert | Nein | Ja |

Fazit zur LKH Beitragserhöhung 2026

Die LKH hebt nun nicht zum ersten Mal die Beiträge an. Es wird auch nicht das letzte Mal bleiben. Den Kopf in den Sand zu stecken hilft hier wenig. Beschäftigen Sie sich aktiv mit Ihrer privaten Krankenversicherung und nutzen Sie die Möglichkeiten der hausinternen Tarifoptimierung. Mit einem einzigen Tarifwechsel lässt sich der Beitrag um bis zu 47% bei gleichen Leistungen senken – ohne neue Gesundheitsprüfung und unter Mitnahme aller Altersrückstellungen.

Als Spezialist für hausinterne Tarifwechsel nach §204 VVG stehen wir Ihnen mit unserer Erfahrung aus über einem Jahrzehnt gerne zur Verfügung.