Welche Tarife der LKH erhalten zum 01.01.2024 eine Beitragserhöhung?

Wie schon in den vergangenen Jahren sind vor allem die geschlossenen Bisex-Tarife von der Erhöhung betroffen. Das liegt in der Natur der Sache. Durch Kündigung, Tod und Tarifwechsel haben die geschlossenen Tarife mit sinkenden Versichertenzahlen zu kämpfen. Das führt dazu, dass die anfallenden Kosten auf weniger Köpfe verteilt werden können. In den offenen Unisex-Tarifen hingegen sorgen Neukunden mit frischen Beiträgen und „wenig“ Leistungsausgaben für vermehrte Beitragsstabilität. Wir zeigen Ihnen, welche Tarife der LKH von einer Erhöhung betroffen sein können

Geschlossene Tarife

Kompakttarife:

- G-Tarifreihe (G3)

- P-Tarifreihe (P, P2, P4, PP4)

- T-Tarifreihe (T, T2, T4, TP4, TP8)

Ambulante Tarife:

- 100er-Tarifreihe (100, 102, 103, 105, 110, 120)

- AS-Tarifreihe (AS 10)

Stationäre Tarife:

- Tarif 200, Tarif 300, Tarif 400V

Dentale Tarife:

- 100er-Tarifreihe (192, 193, 194)

Aufbautarife:

- E-Tarifreihe (E70, E70W, E80, E80W, E90, E90W)

Für Neukunden geöffnete Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| A100 | 14% | 11% | 18 – 22% |

| A103 | 20% | 22% | 14% |

| A105 | 17% | 21% | 19 – 20% |

| A120 | 19% | 13% | 23 – 28% |

| S200 | 15% | 18% | Stabil |

| S220 | 15% | 18% | Stabil |

| S300 | 13% | 14% | -1% bis 1% |

| Z60 | 21% | 21% | Stabil |

| Z61 | 24% | 21% | Stabil |

| Z80 | 16% | 14% | Stabil |

| Z81 | 16% | 14% | Stabil |

| Z90 | 16% | 14% | Stabil |

Warum wird mein Beitrag zur PKV schon wieder von der LKH angehoben?

Zunächst möchten wir Sie beruhigen. Beitragserhöhungen in der PKV sind nichts Ungewöhnliches. Ganz im Gegenteil. Sie sind richtig und auch wichtig, denn nur durch regelmäßige Anpassungen kann der Versicherer dafür sorgen, dass die Krankheitskosten auch in Zukunft finanziert werden können.

Sie müssen bei der Entwicklung Ihres PKV-Beitrags immer die lange Laufzeit betrachten. Gibt es also dieses Jahr eine Anpassung von 10% oder 15%, kann es durchaus sein, dass die Prämie in den vergangenen Jahren stabil blieb bzw. in den nächsten Jahren stabil bleibt. Somit ergibt sich bei einer mehrjährigen Betrachtung ein ganz anderer Durchschnittswert. Die durchschnittliche Erhöhung in der privaten Krankenversicherung liegt derzeit bei 2,5% – 3,5% pro Jahr. Befinden Sie sich über die letzten 10-15 Jahre in diesem Rahmen, ist alles in Ordnung und nach Plan verlaufen.

Es gibt vier wesentliche Gründe, weshalb es in der PKV der LKH zu Beitragserhöhungen kommt:

1) Neue Behandlungsmethoden und Forschung

Die Medizin entwickelt sich stetig weiter. Sie ermöglicht es uns, viele Krankheiten und Beschwerden zu lindern. Auch an bis dato unheilbaren Krankheiten wie z.B. bestimmten Krebsformen wird intensiv geforscht. Damit Privatversicherte auch weiterhin Zugang zur modernen Medizin haben, muss die LKH regelmäßig die Beiträge erhöhen.

2) Verzinsung von Altersrückstellungen (AR) sinkt

Der gesetzliche Zuschlag und die Altersrückstellungen aus Ihrem Tarifbeitrag werden ab dem 65. Lebensjahr zur Stabilisierung des Monatsbeitrags eingesetzt. Bis zum Wirksamwerden der AR, werden Sie verzinslich angesammelt. Wo die Versicherer vor ein paar Jahren im Mittelwert noch 3,5% Zinsen erhalten haben, gibt es heute nur noch ca. 1,5%. Um die Prämien zur PKV im Alter stabil zu halten, werden die fehlenden Zinsen durch Beitragsanpassungen ausgeglichen.

3) Steigende Lebenserwartung

Wussten Sie schon? Männer werden heutzutage durchschnittlich 78,5 Jahre alt, während Frauen sogar 83,4 Jahre alt werden. Die moderne Medizin sorgt dafür, dass unsere Lebenserwartung regelmäßig weiter ansteigt. Je älter wir werden, desto öfter suchen wir in aller Regel den Arzt auf. Dies sorgt für Mehrkosten, welche die private Krankenversicherung stemmen muss.

4) Kostensteigerung in der Gesundheitsversorgung

Die konstante Entwicklung der medizinischen Möglichkeiten, das Fachpersonal, das technische Equipment und viele weitere Dinge werden teurer und sorgen somit für regelmäßige Preisanstiege, welche die PKV mit einkalkulieren muss.

Kann ich mir den Beitrag zur privaten Krankenversicherung der LKH im Alter noch leisten?

Die Sorge vor unbezahlbaren Beiträgen im Alter möchten wir Ihnen nehmen. Jede private Krankenversicherung enthält spezielle Sicherungsmechanismen, die dafür sorgen sollen, dass der Beitrag im Alter weiterhin bezahlbar bleibt.

- Altersrückstellungen

Über die gesamte Vertragslaufzeit hinweg werden in Ihrer privaten KV Altersrückstellungen angesammelt und verzinslich angelegt. Sie werden ab dem 65. Lebensjahr zur Beitragsstabilisierung eingesetzt. Beitragserhöhungen ab dem 65. Lebensjahr sollen somit abgemildert werden.

- Gesetzlicher Zuschlag (GZN)

Den gesetzlichen Zuschlag (10%) zahlen Sie bis zum 60. Lebensjahr. Die darauf erworbene Altersrückstellung wird ab dem 65. Lebensjahr beitragsmindernd angerechnet. Die Entlastung liegt – je nach gezahltem GZN durchschnittlich zwischen 20€ und 50€ monatlich.

- Tarifwechsel nach §204 VVG

Als Privatversicherter haben Sie jederzeit das Recht, ohne neue Gesundheitsprüfung und unter Beibehalt sämtlicher Altersrückstellungen den Tarif innerhalb Ihrer Gesellschaft zu wechseln. Damit lässt sich Ihr Beitrag bei gleichem Leistungsniveau um bis zu 47% senken.

- Wechsel in den Standardtarif

Jeder, der bereits seit 01.01.2009 bei seinem Anbieter versichert ist und sich noch in alten geschlossenen Bisex-Tarifen befindet, hat das Recht in den Standardtarif zu wechseln. Dieser ist im Beitrag limitiert und leistet analog der gesetzlichen Krankenversicherung (GKV).

- Verringerung durch Beitragsentlastungstarif

Bei jedem Krankenversicherer gibt es inzwischen die Möglichkeit, einen Beitragsentlastungstarif zu integrieren. Der monatliche Mehrbeitrag (z.B. 50€) wird bis zum 65. / 67. Lebensjahr bezahlt, bevor dann anschließend eine vorher fest vereinbarte Beitragssumme vom Monatsbeitrag abgezogen wird (z.B. 200€). Je jünger Sie beim Abschluss des Entlastungstarif sind, desto effektiver wird er (aufgrund der längeren Ansparphase).

- Zuschuss der gesetzlichen Rentenversicherung (GRV)

Von der GRV erhalten Sie einen PKV-Zuschuss – sozusagen als Arbeitgeberausgleich – in Höhe von 7,95% auf Ihren Rentenzahlbetrag. Bei 1.000€ monatlicher Rente erhalten Sie also einen Zuschuss in Höhe von 79,50€ monatlich.

Häufige Fehler nach einer Beitragserhöhung der LKH PKV

1) Überteilte Frustkündigung

Die voreilige Frustkündigung ist so ziemlich der Schlimmste aller Fälle. Im „worst case“ kündigen Sie Ihren Vertrag, erhalten eine Kündigungsbestätigung und stellen dann fest, dass Sie keinen anderen Versicherer mit besseren Konditionen finden. Dass kann z.B. aufgrund Ihres Alters, oder auch aufgrund Ihres Gesundheitszustandes sein. Möchten Sie dann wieder zurück zur LKH, muss Sie Ihr Versicherer nicht zu den ursprünglichen Konditionen aufnehmen. Ein Anrecht haben Sie lediglich auf den Basistarif. Dieser leistet wie die gesetzliche Krankenversicherung und kostet ca. 800€ pro Monat.

2) Tarifwechselangebote der LKH annehmen

Im Rahmen einer Beitragsanpassung erhalten Sie automatisch ein paar standardisierte Umstellungsangebote von Ihrem Krankenversicherer. Meist sind der Standardtarif, der Basistarif und ein Tarif mit gleichen Leistungen + höherer Selbstbeteiligung enthalten. Auf Ihre persönlichen Bedürfnisse wird nicht geachtet. Mit einem richtig ausgearbeiteten Tarifwechsel hingegen, haben Sie die Möglichkeit, innerhalb der LKH Ihren Beitrag bei vergleichbaren Leistungen und gleicher Selbstbeteiligung um bis zu 47% zu senken.

3) Die LKH auf Beitragsrückzahlung verklagen

Im Internet werben „spezialisierte“ Rechtsanwälte nach wie vor wie die Wilden mit tausenden von Euro, welche Ihnen angeblich als Rückzahlung zustehen. Grundlage für diese Aussage ist, dass der Versicherer Beitragserhöhungen in der Vergangenheit nicht bzw. nicht ausführlich genug begründet hat. Weshalb ein solchen Vorgehen zu 99% ein Schuss in den Ofen ist, haben wir Ihnen in unserem Blogartikel „Beitragsanpassung unwirksam?“ zusammengefasst.

Anbieterwechsel vs. Tarifwechsel innerhalb der LKH – was lohnt sich mehr?

Auf beiden Seiten gibt es Vor- und Nachteile. Bevor man bezüglich der eigenen PKV eine wichtige und eventuell auch folgenschwere Entscheidung sind, sollte man beide genau kennen. Welche das sind, möchten wir Ihnen in der folgenden Tabelle zeigen.

| Anbieterwechsel | Tarifwechsel |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsniveau |

| (-) Verlust aller Altersrückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Neue Wartezeiten | (+) Keine Wartezeiten |

| (-) Neue Zahnstaffel & Leistungsbegrenzungen | (+) Erhalt aller erworbenen Rechte. Keine neue Zahnstaffel oder andere Leistungsbegrenzungen. |

| (-) Gefahr, dass der Vermittler Ihnen aus Provisionsgründen etwas verkaufen möchte. | (+) Der Vermittler erhält keine Abschlussprovision |

| (+) Je nach Versicherer & Tarif bessere Leistungen als vorher | (-) Gleiches Leistungsniveau. Für bessere Leistungen wird eine Gesundheitsprüfung notwendig. |

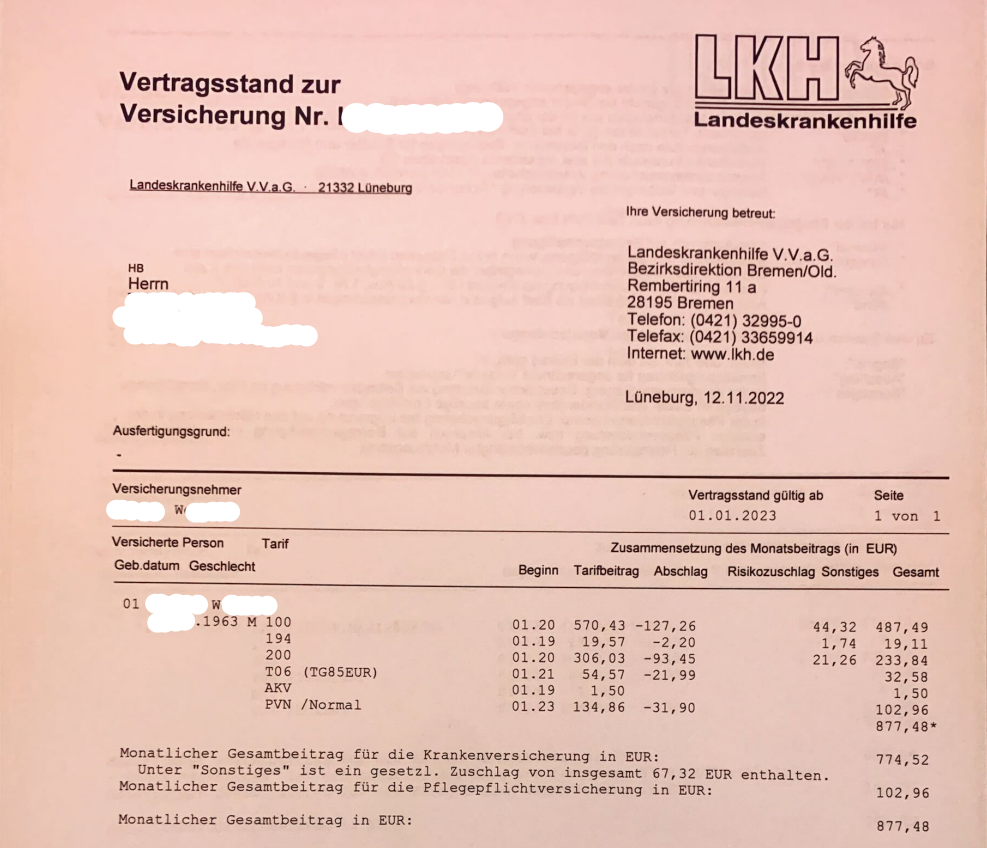

Fallbeispiel: Interner Tarifwechsel nach §204 VVG bei der LKH

Im November 2022 hat sich Herr W. hilfesuchend an uns gewandt, weil sein Beitrag mal wieder um über 10% gestiegen ist. Sein Beitrag innerhalb der LKH ist ihm im Laufe der letzten Jahre zu teuer geworden. Herr W. hat gute Leistungen versichert, und möchte diese bei Beitragssenkung beibehalten. Mit folgendem Vertragsstand haben wir Herrn W. kennengelernt:

Herr W. geht in zwei Jahren in Rente. Einen Beitrag von 877,48€ monatlich kann und möchte er sich nach Renteneintritt nicht mehr leisten. Dennoch soll das Leistungsniveau vergleichbar bleiben. Folgende Punkte waren ihm besonders wichtig:

- Erhalt der Wahlleistungen im Krankenhaus (mind. 2-Bett-Zimmer / Chefarzt)

- Mindestens 80% Zahnersatz

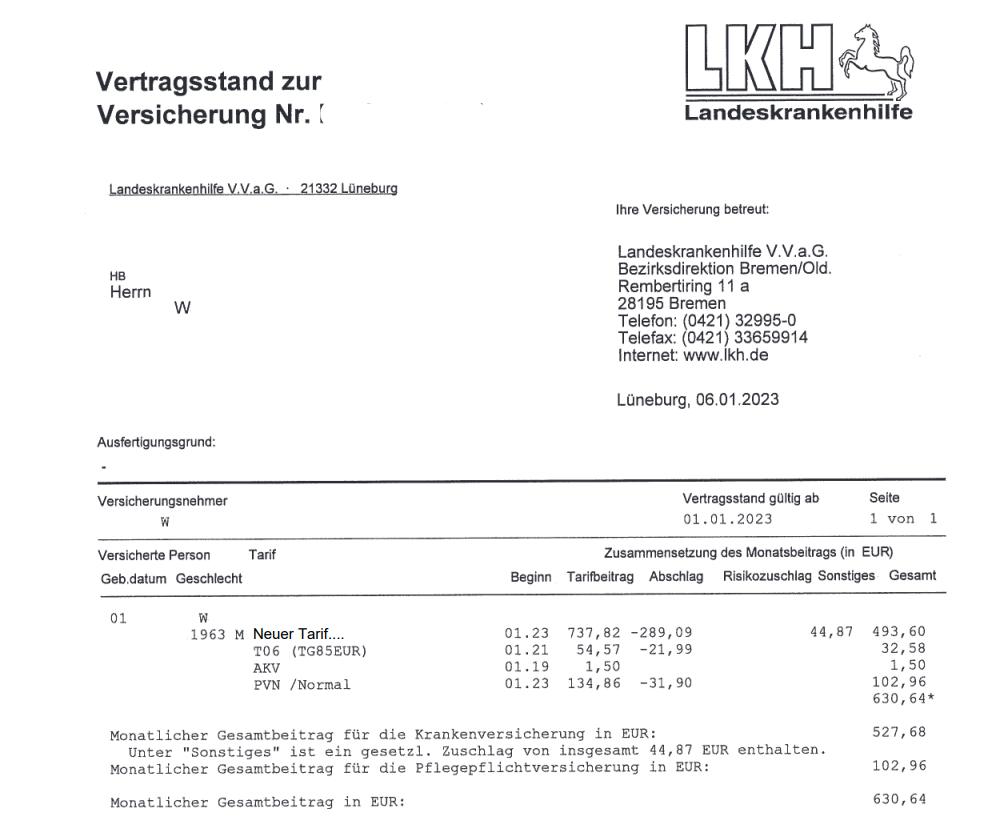

Wir sind fündig geworden und konnten einen tollen Tarifwechsel innerhalb der LKH erwirken. So sieht sein neuer Vertrag seit dem 01.01.2023 aus:

Die Ersparnis beträgt monatlich 246,84€. Nach Abzug des Krankentagegeldes bei Renteneintritt, beträgt der Monatsbeitrag noch knapp 600€ für einen Tarif mit Top-Leistungen. Die Wünsche des Herrn W. konnten wir übertreffen. Er hat zukünftig weiterhin Anspruch auf 1-Bett-Zimmer / Chefarzt und 90% Erstattung für Zahnersatz.

Unsere Empfehlung

Ein Tarifwechsel muss mit einem Experten durchgeführt werden. Legt man selbst Hand an, oder überlässt den Tarifwechsel gar dem Versicherer, kann das schwerwiegende Folgen haben. Von Leistungseinschränkungen, über Selbstbeteiligungen, bis hin zu stärkeren Beitragsanpassungen in den kommenden Jahren.

Durchschnittlich sparen unsere Kunden innerhalb der LKH 230€ monatlich bei gleichen Leistungen. Wir helfen auch Ihnen, den Beitrag „fit fürs Alter“ zu machen. Lassen Sie sich unverbindlich beraten und von den Möglichkeiten innerhalb der LKH überraschen.